企业养老金负担对研发支出的挤出效应研究

2021-05-23 07:00杨灿

中国集体经济 2021年13期

杨灿

摘要:文章利用我国2009~2018年A股上市公司数据,实证分析了企业养老金负担对研发支出的作用及影响机制。多元线性回归模型结果显示,过高的养老保险缴费比例会挤出企业创新,且这种挤出效应在劳动密集型企业中更为显著。通过进一步构建中介效应模型发现,养老保险缴费比例增加会使劳动力成本上涨,并降低员工平均可支配收入,从而减少企业创新。文章的结论为当前降低社会保险费率的改革提供了实证数据的支持。

关键词:企业创新;养老保险;劳动力成本;员工可支配收入

一、引言

社会保险作为企业税费负担的重要组成部分,一直以来都是学界和政界热议的话题。现有文献(马双,2014;赵健宇等,2018)大多认为我国社会保险缴费率偏高,企业成本负担过重,不利于提高产品竞争力。根据金刚等(2018)提供的数据,我国五项险种的企业法定缴费率之和大约为30%,远高于发达国家水平,如美国(6.2%)、德国(9.345%)、法国(8.55%)、日本(9.15%)等。2019年4月,国务院办公厅印发《降低社会保险费率综合方案》,规定自2019年5月1日起,城镇职工基本养老保险单位缴费比例可降至16%。那么,面对养老保险缴费率的改变,企业的经济行为将会有何变化?本文从企业研发支出出发,考察养老保险缴费比例变动对微观企业创新的影响。

理论上,养老保险缴费比例对企业创新有正负两个影响方向。一方面,过高的养老保险缴费比例对企业创新具有挤出效应。原因有二:一是养老保险缴费增加直接导致企业劳动力成本上升,企业资金压力增加,用于研发的现金流受到挤占从而使企业创新水平降低;二是承担缴费压力的企业会通过降低工资向员工转嫁成本,使员工的可支配收入下降,导致其努力程度降低,企业的生产率和创新水平因此下降。另一方面,养老保险缴费比例增加也可能会促进企业创新。随着劳动力成本的提高,资本的相对价格下降,企业会用资本投入和技术创新替代低技能劳动力,以维持自身产品竞争力,即劳动力成本压力会“倒逼”企业创新。

根据已有结论,本文选取劳动力成本与员工平均可支配收入这两个主要的变量构建多元线性回归模型与中介效应模型,判断养老保险缴费比例对企业创新的影响方向,并试图厘清二者之间的作用机制。

二、文献综述与研究假设

(一)文献综述

1. 有关养老保险的研究

关于养老保险缴费率的影响及作用,国外鲜有文献涉及。主要原因是国外的养老保险以税收形式进行全国统一征收,难以找到外生的横向差异。而在我国,横向来看,各省市尚未形成一致的法定养老保险缴费率,地区差异性依然存在。纵向来看,近年来我国出台阶段性降低社会保险费率的通知,各地养老保险缴费率均产生不同程度的调整。地区间的制度差异为养老保险的相关研究提供了可靠的数据支撑。

对于企业承担的养老保险成本压力,学者做了如下研究。马双等(2014)利用制造业企业数据考察养老保险缴费对员工工资、福利的影响。他们发现,法定缴费比例每上升1%,员工工资和福利均会减少0.6%,而企业雇员数则将减少0.8%,企业通过降低职工工资、福利实现成本转嫁。赵健宇、陆正飞(2018)从薪酬支付结构角度出发,使用A股上市公司数据考察养老保险缴费比例对企业生产效率的影响,并发现企业缴纳的养老保险占比与全要素生产率之间有显著的负相关关系。他们认为,中国当前的养老保险缴费率偏高,未来应适当降低。唐珏、封进(2019)利用21世纪初部分省份将社保征收机构改为税务部门这一政策冲击作为工具变量,使用中国工业企业数据库研究发现,社保缴费会使劳动力相对价格上升,导致企业增加固定资产投资,用以替代低技能劳动力。

基于以上研究结论,现有文献大多认为我国养老保险缴费比例较高,企业为减少劳动力成本普遍采取降低员工工资、减少低技能雇员人数等措施。而沉重的养老保险缴费负担也使得企业逃避缴费的现象长期存在,企业实际缴费比例低于法定政策缴费率。

2. 有关企业创新的研究

创新是技术进步、经济发展的重要力量。对于企业创新,目前学界已从多个角度进行了研究。西方学者围绕市场结构、公司治理、产业特征等方面积极研究企业创新问题(冯根福等,2008)。而我国学者对于企业创新问题的讨论同样积累了大量文献。部分学者从相关的财政政策入手,考察政策实施对企业研发创新的效果。白俊红(2011)发现国家的科技财政拨款显著地激励了企业的研发支出水平,而这种激励作用在规模大、技术水平高、知识存量大的企业中更为明显。冯根福等(2008)研究公司治理与企业创新的关系,并得出结论:国有持股比例与企业创新存在负相关关系,并且独立董事占比高的企业对创新的投入更多。也有学者从市场环境入手展开研究。聂辉华(2008)发现企业创新与企业规模、市场竞争程度均呈现倒U型关系,表明一定竞争的有助于企业创新。何玉润(2015)发现,产品市场竞争对中国上市公司创新强度具有推动作用,但国有性质的产权对这种作用有一定的阻碍。

(二)研究假设

本文通过对已有文献的总结归纳与对现有数据的实证分析,试图厘清养老保险缴费与企业创新之间的作用机制。企业的劳动力成本主要来自于员工工资、五险一金、员工福利等。养老保险缴费比例增加会直接导致企业劳动力成本的上涨。对于劳动力成本与企业创新之间的關系,现有文献并未给出一致的结论。赵健宇等(2018)认为养老保险缴费比例会导致企业劳动力成本的增加,也会构成一项重要的现金流支出从而制约企业的研发创新。而其他学者则认为,劳动力成本的增加会使企业用机器和技术代替人力,从而倒逼企业进行技术创新。

劳动力成本的增加会导致企业通过降低工资、缩小雇佣规模将缴费负担转嫁给员工(马双,2014),使员工的可支配收入减少。现有文献大多认为,员工工资及可支配收入与企业创新具有正相关关系。低工资下,员工失业的机会成本低,更容易引发道德风险问题。在信息不对称的情况下,面临较低失业成本的员工倾向于降低自身努力程度,因此企业无法保证有效的创新激励与生产效率。

根据以上分析,本文提出以下研究假设,并在下文进行验证:

假设1:过高的养老保险缴费比例会挤出企业创新。

假设2:过高养老保险缴费比例通过提高劳动力成本挤出企业创新。

假设3:过高养老保险缴费比例通过减少员工平均可支配收入挤出企业创新。

三、研究设计

(一)研究样本与数据来源

本文的样本选自2009~2018年A股非金融业上市公司数据。其中,公司数据来自国泰安数据库,地区宏观经济数据来自国家统计局。由于各上市公司财务报表附注中披露的应付职工薪酬明细不尽相同,本文手工筛选出其中涉及职工基本养老保险缴费的科目。最终得到17474条有效样本观测值,包含3030家上市公司。为避免极端值影响,对所有连续变量在上下1%处进行缩尾处理。

(二)模型设定与变量定义

为考察企业养老保险缴费与创新的关系,构建如下多元线性回归模型:

lnRDit=α0+α1lninsureit+∑αkZit+γ1Dprov+γ2Dyear+εit(1)

模型(1)中,为衡量企业创新水平,选取当年研发投入的自然对数(lnRD)作为被解释变量,核心解释变量为养老保险实际缴费水平(lninsure)。本文使用企业财务报表附注中披露的养老保险本期增加额占应付职工薪酬合计本期增加额的比值衡量养老保险缴费比例(insure),并加一后取自然对数。

控制变量分别为企业规模、企业年龄、固定资产占比、产权性质、资产负债比、员工人数、地区GDP、市场竞争程度(用赫芬达尔指数表示)。此外,模型控制省份、年度固定效应,并使用公司聚类稳健标准误。

在机制检验中,构建“支付给职工及为职工支付的现金/营业收入”变量作为衡量劳动力成本的指标,“(应付职工薪酬中工资、奖金、津贴-应付职工薪酬中养老保险)/员工人数”作为衡量员工平均可支配收入的指标。

四、实证分析

(一)基准回归

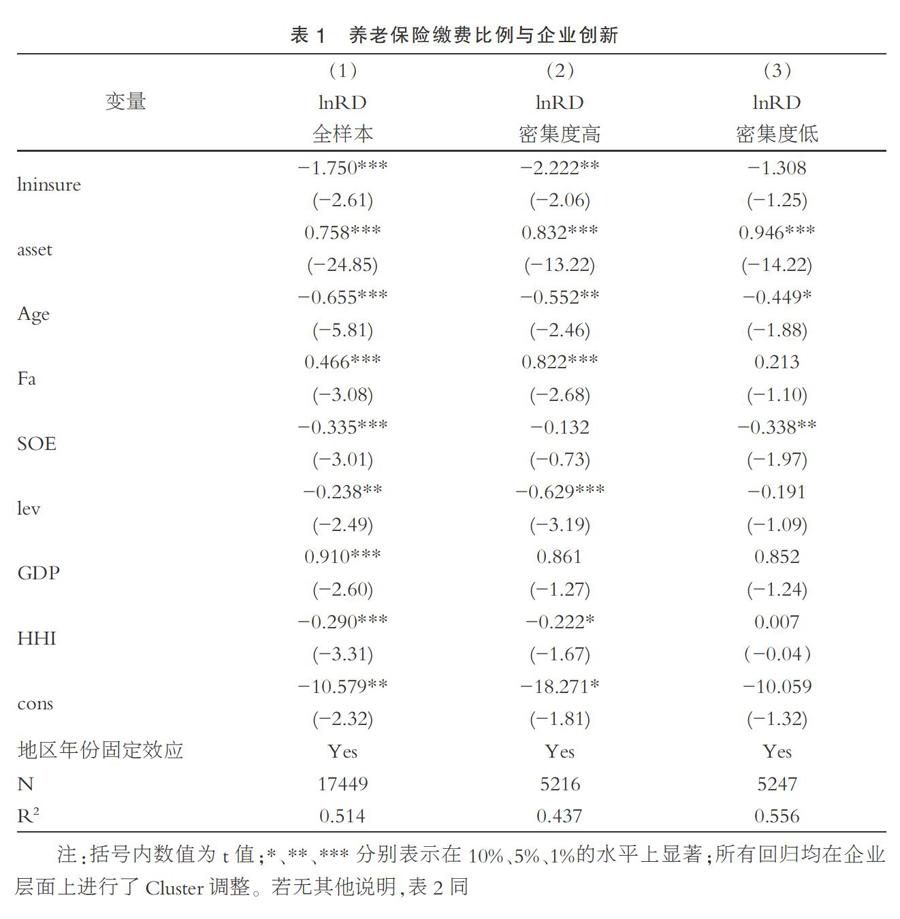

为了验证养老保险缴费比例与企业创新的关系,本文对模型(1)进行回归分析,结果呈现在表1的第(1)列。养老保险缴费比例的系数为-1.75,且在1%水平上显著,表明养老保险缴费比例每增加1%,企业研发支出将平均减少1.75%。该结果意味着企业养老保险缴费比例越高,企业对创新的投入越少,验证了本文的假设1。回归控制了地区和年份固定效应,R2为0.514,各个控制变量均显著地影响企业创新变量,说明控制变量的选取合理。

(二)机制分析

1.中介效应模型

根据基准回归的结果,本文发现养老保险缴费负担对于企业的创新投入确有挤出作用。为了进一步验证假设2与假设3,本文接下来构建中介效应模型,研究过高的养老保险缴费比例是否通过增加劳动力成本与降低员工平均可支配收入挤出企业创新。

lnlaborit=β0+β1lninsureit+∑βkZit+δ1Dprov+δ2Dyear+εit(2)

lnRDit=β3+β4lninsureit+β5lnlaborit+∑βLZit+δ3Dprov+δ4Dyear+εit(3)

lnnetwageit=γ0+γ1lninsureit+∑γkZit+ξ1Dprov+ξ2Dyear+εit(4)

lnRDit=γ3+γ4lninsureit+γ5lnnetwageit+∑γLZit+ξ3Dprov+ξ4Dyear+εit(5)

本文运用逐步检验回归系数方法,构建两步回归模型。模型(2)中,劳动力成本(lnlabor)为中介变量。模型(3)中,将养老保险缴费比例与劳动力成本共同对研发支出进行回归。两模型都加入一系列控制变量,控制地区、年度固定效应,并且在企业层面上进行聚类。

基于中介效应模型回归的结果如表2所示。第(1)列是模型(2)的回归结果,显示养老保险缴费比例对劳动力成本的回归系数为0.16,且在5%水平上显著。该结果表明养老保险缴费负担与企业劳动力成本存在正相关关系,该结论与现有文献结论一致(马双等,2014)。第(2)列是模型(3)的回归结果,模型中纳入了劳动力成本这一中介变量,其回归系数为-1.65,在1%水平上显著。以上结果说明,劳动力成本的增加会使企业创新水平下降。

综上所述,模型(2)、(3)的回归结果显示,核心解释变量的回归系数均具有较高的显著性,中介效应模型成立,验证了本文的假设2。同样,表2的第(3)、(4)列结果显示,模型(4)、(5)的回归系数同样具有较高的显著性,中介效应模型成立,验证了假设3。

2. 按劳动密集度分组

为了进一步考察不同劳动密集度企业承担的养老保险缴费比例与企业创新之间的关系,本文以人均总资产度量企业劳动密集度,并按人均总资产将样本企业进行十等分,选取前后三份作为高密集度组和低密集度组,分别进行回归。结果呈现在表1的第(2)、(3)列中。分组回归结果显示,高密集度样本中,养老保险缴费比例对企业研发支出的回归系数显著,而对于低密集度样本組,养老保险缴费比例的变化对于研发支出并无显著影响。因此,养老保险缴费比例的变化对企业R&D支出的影响主要来源于劳动密集程度较高的企业。

(三)处理内生性问题

本文选取本省同行业其他企业的养老保险缴费比例作为本文养老保险缴费比例的工具变量,加1后取自然对数。经检验,该工具变量拒绝了不可识别假设与过度识别假设。在弱工具变量检验中,Cragg-Donald F统计量为27.88,无法拒绝弱工具变量的原假设,故使用对弱工具变量更不敏感的有限信息最大似然估计法(LIML)进行估计,结果显示,养老保险缴费比例的系数在5%水平上显著为负,估计值为-5.202。

(四)稳健性检验

本文通过更改变量的衡量指标进行稳健性检验。本文采用“人均养老保险缴费”(insure1)和“养老保险本年增加额/应付职工薪酬中工资、奖金、津贴本年增加额”(lninsure2)两个变量度量企业养老保险实际缴费比例。对于被解释变量,基准回归中的度量方式是企业研发支出额的自然对数。本文进一步采用“人均研发支出的自然对数”(lnRD1)这一变量度量企业创新支出。稳健性检验的回归结果依然支持本文结论。

五、结语

本文研究了我国企业养老金负担对R&D支出的影响。首先,对养老保险与企业创新相关的文献进行了总结归纳。其次,从劳动力成本与员工人均可支配收入两方面重点分析了养老保险缴费对企业创新的影响机制,并提出相关假设。接着构建实证模型,进行回归分析。基准回归结果显示,过高的企业养老金负担会对R&D支出产生挤出效应。在机制分析中,通过建立中介效应模型,本文证实了养老保险缴费的增加会使劳动力成本上涨,并降低员工平均可支配收入,进而抑制企业创新。并且,本文将样本按照劳动密集度分组后发现,养老保险缴费比例与企业创新之间的负相关关系仅存在于劳动密集型企业中。

本文的研究结果表明,养老保险缴费比例与企业创新负相关,说明了中国当前养老保险缴费率较高,企业劳动力成本依然较重,也证实了现阶段我国采取降低社会保险费率措施的必要性,为我国继续推行“减税降费”政策提供了数据支持。

参考文献:

[1]马双,孟宪芮,甘犁.养老保险企业缴费对员工工资、就业的影响分析[J].经济学(季刊),2014,13(03):969-1000.

[2]趙健宇,陆正飞.养老保险缴费比例会影响企业生产效率吗?[J].经济研究,2018,53(10):97-112.

[3]金刚,范洪敏.社会保险政策缴费率调整对企业实际缴费率的影响——基于深圳市2006年养老保险政策缴费率调整的双重差分估计[J].社会保障研究,2018(04):56-68.

[4]唐珏,封进.社会保险缴费对企业资本劳动比的影响——以21世纪初省级养老保险征收机构变更为例[J].经济研究,2019,54(11):87-101.

[5]冯根福,温军.中国上市公司治理与企业技术创新关系的实证分析[J].中国工业经济,2008(07):91-101.

[6]白俊红.中国的政府R&D资助有效吗?来自大中型工业企业的经验证据[J].经济学(季刊),2011,10(04):1375-1400.

[7]聂辉华,谭松涛,王宇锋.创新、企业规模和市场竞争:基于中国企业层面的面板数据分析[J].世界经济,2008(07):57-66.

[8]何玉润,林慧婷,王茂林.产品市场竞争、高管激励与企业创新——基于中国上市公司的经验证据[J].财贸经济,2015(02):125-135.

[9]林炜.企业创新激励:来自中国劳动力成本上升的解释[J].管理世界,2013(10):95-105.

(作者单位:中南财经政法大学)

猜你喜欢

智富时代(2017年10期)2017-11-22

智富时代(2017年10期)2017-11-22

商情(2012年48期)2017-11-08

武汉理工大学学报(社会科学版)(2016年6期)2017-01-10

河北经贸大学学报·综合版(2016年4期)2017-01-09

现代经济信息(2016年2期)2016-10-27

中国市场(2016年15期)2016-04-28

中国市场(2016年15期)2016-04-28

当代工人(2015年2期)2015-03-10

当代工人(2014年23期)2015-01-19