林木资源价值核算与评价研究*

2021-06-25 09:18傅桂英苏奇谋

环境污染与防治 2021年6期

傅桂英 苏奇谋 周 源

(1.浙江万里学院商学院,浙江 宁波 315100;2.华南师范大学经济与管理学院,广东 广州 510006; 3.长沙农村商业银行望城支行,湖南 长沙 410200)

林木在中国经济发展以及环境保护中都扮演着重要角色,是一项十分重要的资源。中国林木资源行业存在综合利用率低、废弃物污染环境等问题,正逐步开展林木资源“资源开发-绿色生产-废物再生”的循环经济试点工作,但总体上并未形成合理、完整的产业链条。究其原因,当前林木资源核算的会计方法并不单独计算废弃物成本和环境污染损害治理费用,无法反映资源浪费与环境污染成本,不能满足循环经济开展“废弃物资源化”的价值核算要求[1],同时也未深入进行林木生产过程“内部结构”的资源投入、消耗、产出、废弃等各层级的核算,导致循环经济中的“诊断、分析、评价”等管理功能缺失。据此,本研究从两个方向出发:一是林木资源行业运行、生产、管理这一逻辑主线的“流量计算与管理”,涵盖林木物料流、成本流;二是林木资源行业废弃物产生与排放过程中的物料浪费与成本损失,对林木资源行业开展循环经济的经济效益及环保效果进行定量分析。

1 林木资源核算研究现状

目前关于林木资源核算的研究主要集中在林木资源价值评估和林木资源流计算两个方面。HEKKERT等[2]与HASHIMOTO等[3]运用材料流分析方法和投入产出核算方法分析了木材和纸品在经济系统中的流动;NIKODINOSKA等[4]则研究木材物质能源价值链的环境核算集成框架,将其分为林业、物流和转换(即供热)3个子系统,开展了物质流核算、总能源需求量、能值会计和碳排放会计等方法的研究。BERGERON[5]运用物质流分析法建立了木材和废木料代谢模拟模型,得到瑞士废木料管理并未充分发挥其生产潜力的结论。在中国,王大明等[6]、陈俊松[7]、余爱华[8]对人工林采伐作业进行物质流分析或清洁生产研究;郑庆华[9]对林木资源行业中的木浆造纸行业进行清洁生产分析;李兴庭[10]基于物质流的方法对造纸生态园的清洁生产进行评价。上述文献在林木资源价值计算上均取得了一定成果,但仍难以满足循环经济管理的需要,其原因主要有:(1)研究成果主要面向偏宏观或中观的总体性研究,而较少深入微观层面进行内部数据计算与分析,缺乏与林木生产工艺流程、加工状况以及经营活动相结合的探讨,难以为企业开展循环经济的“流转成本-经济效益-环境效果”评价与管理提供帮助;(2)研究内容主要围绕环境治理与保护方面的环境友好评价、林木资源流动的环境影响评估等,较少涉及企业的货币价值计算及影响因素金额分析,使废弃物损失、环境损害费用评估、物质循环效益等方面的分析与评价难以准确开展;(3)林木产业的经济性、生态性、社会服务性等诸多关联因素影响使得林木资源价值核算过程存在差异。因此,有必要从微观企业的生产视角,以物质流为主要逻辑主线,建立林木资源价值流核算与评价的方法体系,这将为林业循环经济管理提供一种新工具。

2 林木资源价值流核算案例

2.1 基础数据

本研究以贵州省内B林区为研究对象开展林木资源价值流核算。B林区总面积近40 000 hm2,据国家机关颁布的森林采伐限额实施意见,该林区杉木用材林的年采伐限额约15 909.6 m3,森林面积约27 620.87 hm2。B林区所产原木大部分进入域内锯木厂加工成人造板和胶合板,树枝和木屑加工成纤维板,最终产品有原木、锯材、人造板、纤维板和纸制品。本研究的价值流数据与物质流数据来源于林区财务部门,把生产投入的成本费用归集为材料成本、能源成本和系统成本3类。

2.2 基于循环经济理念的林木资源价值流核算机理

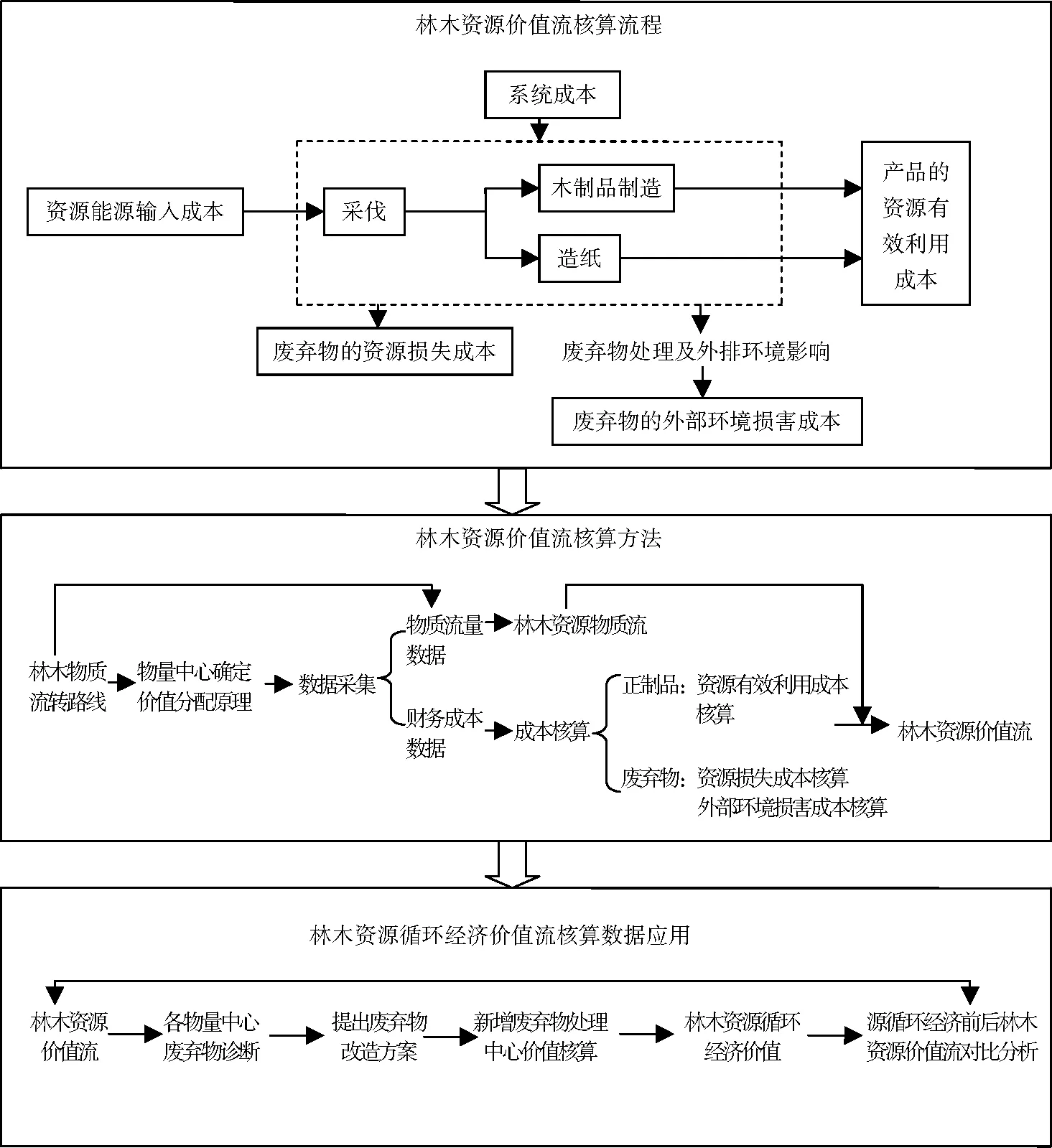

从物料流量角度看,林木资源行业循环经济的本质就是材料物质流,即将不同生产经营环节的剩余废弃物,通过“增环”链条变废为宝,以提升林木综合利用率和降低废弃物污染。物质流必将带来价值流的同向变化,由于林木资源在各个流程环节中流动,必然会产生材料成本、人工成本、能源成本、管理费用等生产费用,进而伴随着物质流动出现了成本流动,且两者流向对等相同,可形成“二元”属性及关系(见图1)。

2.3 林木资源价值流核算基本框架

核算是林木资源价值流分析的基础,其基本框架应为概念体系、方法体系结构、数据集成与信息披露、管理应用类型等诸多内容的系统整合,这就需要依据流量分析原理,以流向归途不同而划分相应的核算内容,并形成各种有用信息,应用于循环经济管理中。林木资源价值流核算基本框架见图2。

2.4 林木资源物料流路线

核算步骤决定物量中心的选择和确定。根据B林区林木资源生产过程,抽象出其物料流路线为林木资源初始投入11 074 t,经采伐后得到原木8 305 t。采伐原木后流入4个方向:(1)3 322 t为直接用原木,用于外售;(2)1 107 t进入锯木厂加工,生产出锯材2 77 t;(3)1 285 t进入人造板制造厂,生产人造板1 209 t;(4)2 591 t进入木片加工厂加工成木片,其中177 t直接外售,2 051 t输入造纸企业。依据此物料流路线,可考虑设立采伐、锯木、木片加工、人造板制造及造纸5个物量中心,构成成本流核算的基础。

注:林木资源价值流核算流程中,虚线框指生产作业中心集合,实线框指成本。图2 林木资源价值流核算基本框架Fig.2 Basic framework of forest resources value flow accounting

2.5 林木资源价值流核算方法

2.5.1 核算公式

林木资源价值流核算可针对资源流转价值进行分层计算,主要由资源有效利用价值(正制品成本)、损失价值(负制品成本)和外部环境损害价值(环境成本)3部分构成,并可根据其发生范围将前两个部分归为内部资源流转价值。综合核算流程,从数量关系构建基本核算方程,见式(1):

RVi=RUVi+WLVi+WEIVi

(1)

式中:RVi为第i物量中心的资源流转价值;RUVi为第i物量中心的有效利用价值;WLVi为第i物量中心的损失价值;WEIVi为第i物量中心的废弃物外部环境损害价值。单位视具体情况而定。

RUVi、WLVi、WEIVi的计算分别见式(2)、式(3)、式(4):

(2)

(3)

WEIVi=∑WEIij×UEVij

(4)

式中:MCi、ECi、SCi分别为第i物量中心的材料输入成本、能源输入成本、系统输入成本,分别取自该中心会计核算成本中的原材料费用、电力或油料等费用、人工折旧成本和其他间接费用;QPi、QWi分别为第i物量中心的正、负制品木料量,分别取自该中心输出端流转下一中心或外售的木料量与废弃木料量;WEIij、UEVij分别为第i物量中心第j种废弃物(污染物)的数量和单位环境损害价值,其中废弃物(污染物)的数量取自第i物量中心生产部门和环保部门的统计数据[11-12],废弃物(污染物)的单位环境损害价值参考日本的生命周期损害评价(LIME)模型数据库。单位视具体情况而定。

2.5.2 林木资源价值流核算应用

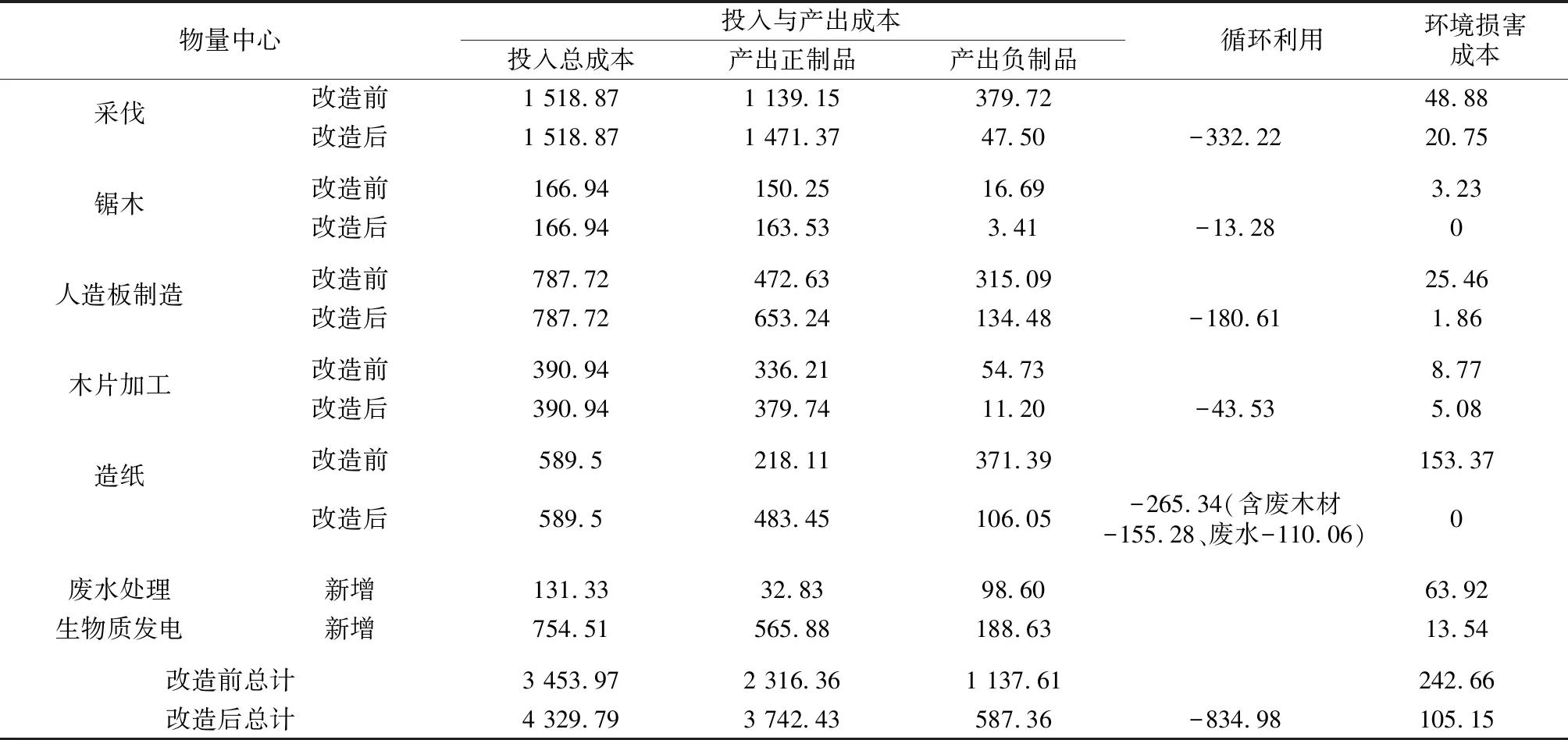

根据各物量中心成本流转的归集、分配情况进行成本计算汇总,结果见表1。表1数据可直观反映林木资源流经各物量中心的成本效率及损失浪费情况,为循环经济管理的价值诊断分析提供有用数据。表中纵栏以各物量中心为据,由上自下划分输入成本分项、输入总成本、输出成本分配3大块,形成输入输出成本的流转平衡,其中最重要的是它在输出环节将废弃物成本显示出来,构成循环经济改造的目标对象;横栏则揭示出各物量中心的相关成本流转结构状况,为循环经济诊断与分析指明了具体作业分厂或车间。值得说明的是,合格品成本、废弃物成本分别对应于各物量中心输出流转下一物量中心的半成品及本中心废弃物的损失,其成本均按林木物料量与成本单价的乘积计算得到。

根据各物量中心排放的各种废弃物(污染物)的标准化总量及其单位环境损害价值,计算各废弃物(污染物)的环境损害金额,林木生产主要废弃物(污染物)种类及损害成本汇总见表2。

由表2可见,木材废料、废水污染物、废气污染物产生的环境损害金额为54.16万、87.12万、101.38万元,合计242.66万元,由于损害金额与废弃物排放数量直接相关,表中数据可用于评价循环经济开展前后废弃物(污染物)减少而产生的环境效益提高情况,客观评估循环经济绩效,有助于林区开展循环经济诊断时不同治理方案遴选的依据。

3 林木资源价值流评价分析

3.1 循环经济改造前的诊断分析

由表1可知,循环经济改造前总投入成本为3 453.97万元,其中废弃损失1 137.61万元,占比32.94%;在各物量中心里,采伐、造纸、人造板3个中心损失最大,依次为379.71万、371.39万、315.09万元,分占废弃损失比重为33.38%、32.69%、27.70%,构成循环经济治理的重点中心;从废料治理的经济效益潜力看,废木料损失为重点利用改造对象。

表1 循环经济改造前各物量中心成本汇总

由表2可见,木材废料、废水污染物和废气污染物排放总量分别达5 332、314.34、2 340.78 t,其中废水排放中的污染物COD、TN、污泥达到184.17、63.75、54.83 t,严重影响水环境质量;废气排放中的CO2、粉尘高达2 249.86、69.95 t,对空气环境造成了较大的影响。

表2 林木生产主要污染物种类及损害成本汇总

各物量中心的木材废料排放量排序为采伐(2 769 t)>造纸(1 294 t)>人造板制造(795 t)>木片加工(363 t)>锯木(111 t);排放废水污染物的物量中心主要为造纸(299.19 t),占废水总排放量的95%;排放废气污染物的物量中心主要分别为造纸(1 092.30 t)、人造板制造(1 075.84 t)。由此可见,木材废料排放的主要改造环节为采伐、造纸、人造板制造;废水的主要改造环节为造纸;废气的主要改造环节为造纸和人造板制造。

据此,比较改造方案及资金供给情况,决策采用吸附法净化处理废气,建立生物质发电中心、废水处理中心的循环资源化方案,用于解决上述废弃物的资源化利用问题。

3.2 废弃物资源化改造方案制订及评估

3.2.1 吸附法净化处理废气

针对采伐中心以外的物量中心产生的废气,采用活性炭、银离子及其他固体吸附剂对废气进行净化。范小克[14]使用比表面积为700~1 500 m2/g、填充密度为0.35~0.60 g/cm3、颗粒密度为0.6~1.0 g/cm3的9块活性炭,在水平布置下对废气的吸附量可达0.5~2.0 g/s,基本可以满足其他物量中心废气处理需求,本研究假设采用此方法后产生的废气可被全部处理。

3.2.2 生物质发电

生物质气化发电可将木材废料转换成电力供林木资源流系统内的企业生产使用,是木质废弃物高效环保利用的最佳方案。通过对类似项目的调研得知,生物质发电中心整体发电效率约29%,木材废料的气化效率为75%。假设B林区木材废料全部输入生物质发电中,则每年木材废料输入量为5 332 t,共产生电力1 031 037 kW·h。

3.2.3 废水处理

通过工艺比选,采用“磁化+两级反应沉淀+电絮凝法”工艺处理B林区林木生产所产生的废水,该工艺可使出水COD降低93.6%,TN降低23.9%,TP降低71.3%,并且将约25%的出水进入逆渗透回用系统深度处理,将其COD降至1 mg/L后回用。根据李雨薇[15]的研究,林区B废水处理中心接收造纸中心废水99 381.92 t,可相应结转其材料成本110.06万元。中心新投处理药剂等材料成本4.58万元,能源成本14.21万元,系统成本2.48万元,总计21.27万元。中心回用水24 845.48 t,外排处理水74 536.44 t。

3.3 循环经济前后林木资源价值流的对比分析

比较循环经济前后物料流可知,新增的废水处理中心提升了系统内部水资源的循环利用,改变了造纸生产的负制品走向和流量,实现了水循环;新增的生物质发电中心利用木材废料生产电力,供整个系统内物量中心使用,促进了废木材资源的循环利用。与物料流改变相匹配,价值流也随之变化,即废木料、废水等负制品成本损失分别被转化为电力产品、回用水的正制品产出成本价值。循环经济改造前后林木资源价值流对比见表3。

表3 循环经济前后林木资源价值流对比分析

表3中投入总成本系现行会计计算的输入总成本,产出总成本则按物料流转是否成为半成品、废品而划分分配为产出正制品成本、产出负制品成本;循环利用成本则是废弃物料转化成正制品的成本,即构成原有负制品成本的减项、正制品成本的增项;上述数据均取自现有会计资料。从表3可以看出,循环经济改造前后的效益首先主要体现于循环利用的正、负制品的增加、减少上,即循环利用成本;其次,环境损害成本则是排放废弃物对环境污染影响的成本,由不同废弃物种类与环境污染影响程度所决定,废弃物循环利用可减少废弃物排放,故使其治理成本也相应降低,它是依据环境污染影响学相关原理而计算得来,并非是现行的会计成本;最后,本研究的总成本可分企业内部财务成本、外部污染成本两大部分,前者划分了物料有效利用成本(正制品成本)、物料废弃损失成本(负制品成本),可清楚揭示资源利用效率的价值体现,后者则针对废弃物料的污染而言,可反映企业环境保护程度的价值量。

对比循环经济前后会计数据,可发现造纸中心废水被全部回收,其对应的废水成本110.06万元被“资源化”转化为“正制品”成本,材料成本结转至废水处理中心;其次,废水处理还大幅降低污染物的排放,降低外部环境损害费用。采伐、锯木、人造板制造、木片加工和造纸这5个物量中心负制品中的木材废料有5 332 t,增加生物质发电中心后,木材废料被“资源化”,结转至生物质发电中心,同时,减少了废弃物外部环境损害。从成本输出来看,生物质发电中心供给系统内生产所需的电能,减少用电成本,即系统内各个中心的新投入能源成本相应减少。根据林木资源价值流核算原理和方法,新投入成本的变化会影响到后续分配所得的正制品成本和负制品成本,即整个系统的成本流发生变化。

据表3的林木资源价值流核算,循环经济改造实现了全系统内废弃损失成本由1 137.61万元降至587.36万元,减少550.25万元,成本损失率由32.94%下降至13.57%;资源有效利用成本(即产出正制品成本)由2 316.36万元提高到3 742.43万元,增加1 426.07万元,即成本利用率由67.06%提升至86.43%;环境污染损害费用减少137.51万元。本研究在会计测算时是以循环经济前的线性物料流、价值流改变为循环利用流,林木资源价值流分析则从流量的废料成本损失和外部环境损害入手诊断循环经济改善潜力点,并根据废弃物改造影响林木资源流和价值流的方向、流量的机理,计算、分析、评价其变化前后的性质和数量,可以通过预测、对比分析循环利用方案的成效,优选改造方案并予以实施,效果显著。

4 结 语

(1) 通过观察林木资源生产在时空流动中的移动规律,提出了构建价值流理论的两条关键思路:一是反映林木生产过程的“流量计算与管理”,可将实践表象抽象为“物料流、价值流”一体化的研究逻辑;二是“流量”中的废弃物资源化的关键环节,其价值计算与性质转变正是林业循环经济开展的本质反映。

(2) 提出了林木资源流物质与经济的“二元”属性及其关系,界定了林木资源价值流分析在其“资源开发-绿色生产-废物再生”战略实施中所具备的学科定位及管理作用,进而构建了完整的林木资源价值流核算的基本理论框架。

(3) 构建了具有实践指导意义的核算、评价方法体系,涵盖成本流分配公式、废物外部环境损害评估公式、诊断分析方法、改造方案制订与评估、改造前后对比分析与评价方法等,并以贵州省内B林区为研究对象开展循环经济改造前后林木资源价值流核算。核算结果表明,循环经济改造使B林区林木资源产业废弃损失成本由1 137.61万元降至587.36万元,减少550.25万元,成本损失率由32.94%下降至13.57%;资源有效利用成本由2 316.36万元提高到3 742.43万元,增加1 426.07万元,成本利用率由67.06%提升至86.43%;环境污染损害费用减少137.51万元。该核算体系对林木行业开展循环经济规划与管理工作具有重要的指导意义。

猜你喜欢

英语文摘(2022年6期)2022-07-23

园林科技(2021年2期)2021-12-03

大自然探索(2021年7期)2021-09-26

军民两用技术与产品(2021年10期)2021-03-16

世界博览(2020年19期)2020-10-30

现代经济信息(2020年34期)2020-06-08

农药科学与管理(2019年5期)2019-08-13

农民致富之友(2018年12期)2018-06-29

消费导刊(2017年20期)2018-01-03

国际商务财会(2017年8期)2017-06-21