数字化转型背景下我国金融机构业务 与技术融合发展的路径

2021-06-28 23:08王慧汪霜傲

科技智囊 2021年4期

王慧 汪霜傲

摘 要:近年来,我国金融行业数字化转型不断提速,金融机构数字化转型已迫在眉睫。金融机构面临的数字化转型环境包括3个方面:一是大数据走向跨界融合;二是人工智能加速发展;三是区块链等技术建立了新型连接关系。基于以上环境分析,文章认为金融机构数字化转型的核心在于业务与技术融合,需要在机制、组织、架构、人才和文化层面实行再造。

关键词:金融机构;数字化转型;发展路径

中图分类号:G20 文献标识码:A

DOI:10.19881/j.cnki.1006-3676.2021.04.03

The Development Path of Business and Technology Integration of

Financial Institutions in China under the Background of Digital

Transformation

Wang Hui1 Wang Shuangao2

(1.China University of PoliticalScience and Law,Beijing,100088;2.Beijing Institute of Science and Technology Information,Beijing,100044)

Abstract:In recent years,the digital transformation of China's financial industry has been accelerating,and the same requirement of financial institutions is imminent. The digital transformation environment faced by financial institutions includes three aspects:first,big data is moving towards cross-border integration;Second,the accelerated development of artificial intelligence;Third,the block chain and other technologies to establish new connections. Based on the above environmental analysis,the core of the digital transformation of financial institutions is integration of business and technology,which needs to be reorganized mechanism,organization,structure,talent and culture.

Key words:Financial institutions;Digital transformation;Development path

近年来,数字化转型正深刻影响企业的生存与发展,金融机构的数字化转型更是如火如荼。积极推动和实施数字化转型,探索业务与技术融合发展路径,对金融机构具有重要的现实意义。

一、金融机构的数字化转型迫在眉睫

2016年5月,习近平总书记在全国科技创新大会、中国科学院第十八次院士大会和中国工程院第十三次院士大会中国科学技术协会第九次全国代表大会上强调,科技是国之利器,国家赖之以强,企业赖之以赢,人民生活赖之以好。当前,新一轮科技革命和产业变革不断推进,科技同经济、社会、文化、生态深入协同发展,对社会和各行业发展产生深远影响。国家正在加快推动《2021—2035年国家中长期科技发展规划》的研究、落实等重要工作。“新基建”将带动5G、人工智能、数据中心、工业互联网等关键信息基础设施的安全建设及创新。2019年,中国人民银行印发的《金融科技(FinTech)发展规划(2019—2021年)》强调,要运用现代科技成果改造或创新金融产品、经营模式、业务流程等,推动金融发展提质增效[1]。

数字化转型是指全面发展和应用现代信息技术,对传统产品、业务模式、运营方式、管理方式进行改造,使其由物理空间向无形的信息空間转变,促进效率提升和组织变革,最终推动企业的进一步发展转型。在新一轮金融科技革命加速演进的大背景下,大数据、人工智能、区块链、移动互联网、云计算等技术与金融不断融合,对传统金融业产生了颠覆性的影响,推动金融行业不断转型升级。金融机构以新兴技术深度融合、应用并加快数字化转型步伐,科技公司依托技术能力、场景和流量创新金融服务,新冠疫情进一步推动线上金融服务的快速发展,金融市场的业务形态和市场格局在不断改变,科技在金融领域的基础性、先导性作用更加突出,或将成为未来金融发展的制高点[2]。

综合疫情影响、市场竞争和企业内部驱动等多重因素来看,金融领域的数字化转型是大势所趋。从疫情影响来看,突如其来的新冠疫情推动了数字化的新应用,形成数字化新场景,突显了数字化转型的重要性和迫切性。从市场竞争来看,金融行业的数字化转型已如逆水行舟,不进则退,不转型的企业将被竞争对手超越,被市场边缘化,被用户抛弃,以致最终出局。从企业内部驱动来看,数字化转型是降本增效的内在要求,是推动转型升级和高质量发展的必由之路。企业通过转型能捕捉新的市场机会,尝试新的商业模式,在未来竞争中提前布局。

二、金融机构面临的数字化转型境况

当前,金融机构的数字化转型以日益丰富的数据、强力计算、高速链接为基础,通过技术应用的不断深化、新技术的快速发展以及各种技术形态的持续演进,进一步促进金融要素的数字化解构和智能化重组,以期变革金融业务模式、重塑金融产业生态[3]。例如,某银行依托开放平台API1和金融生态云,将1 000多项金融服务开放给2 000多家生态合作伙伴,在个人消费和企业经营等场景中嵌入支付、信贷、财富管理等多种金融产品。

金融科技的技术堆栈更加复杂和多元化。例如,中台和微服务等新架构理念创新,就是通过灵活的组件化和服务化,将各类技术和应用紧密黏合在一起,使各类技术交叉和融合,催生更加丰富的技术生态,最终推动管理变革与应用创新[4]。

(一)大数据走向跨界融合,成为金融行业的基础能力

2020年4月9日,中共中央、国务院印发《中共中央 国务院关于构建更加完善的要素市场化配置体制机制的意见》,数据作为一种新型生产要素被写入文件中,与土地、劳动力、资本、技术等传统要素并列为要素之一。金融行业数据资源丰富,业务发展对数据依赖程度高,数据资源积累能力、数据价值开发能力和数据资产应用能力是企业开展智能化金融服务的核心。大数据技术、基于数据与算法的各类模型、系统的应用逐渐融入各类企业的日常经营管理中,“数据驱动业务”的重要性日益突显,特别是跨行业的数据互联互通、数据资源融合应用,有助于发挥金融大数据的集聚和增值作用,帮助企业提升决策效率,促进产品创新和服务升级,全面提升金融企业的核心竞争能力。

(二)人工智能加速发展,计算从规则向感知与认知演进

近年来,人工智能技术的发展,使计算机代替人类实现对特定场景的认知、识别、分析、决策等逐渐成为现实。大量金融企业通过机器学习、生物识别、自然语言处理、语音识别以及知识图谱等技术,根据不同场景的业务特征,创新智能化金融产品与服务,将人工智能应用于用户行为分析、产品分析、量化交易、高频交易等领域,探索智能客服、智能投顾、智能风控、智能投研、智能营销等新型应用,推动金融服务向主动化、个性化、智慧化发展,降低服务成本,助力推广普惠金融。

(三)区块链等技术建立新型连接关系,重塑行业价值链

互联网和移动互联网的普及,拉近了客户与企业的距离,移动支付等新金融技术也得到广泛应用。近年来,区块链因其公开、不可篡改和去中心化的技术属性受到社会各界的广泛关注,并在多领域被初步应用,实现打通产业内的各参与者,支持产业中各要素数字化,保障数据、交易的可靠性,提升产业内各节点、各参与方的数据价值等功能。开放API推动行业内各种业务的整合、解构与灵活组装,支持金融生态系统内的灵活协作与无缝衔接。另外,5G通信、物联网、虚拟现实技术、量子通信等新技术将进一步引领万物互联和人机一体协同的新潮流。这些新技术的应用,改变了不同参与方、要素之间的生产关系,推动了各行业优质资源的重组与应用,打造新型商业范式,构建开发、合作、共赢的金融行业价值链。

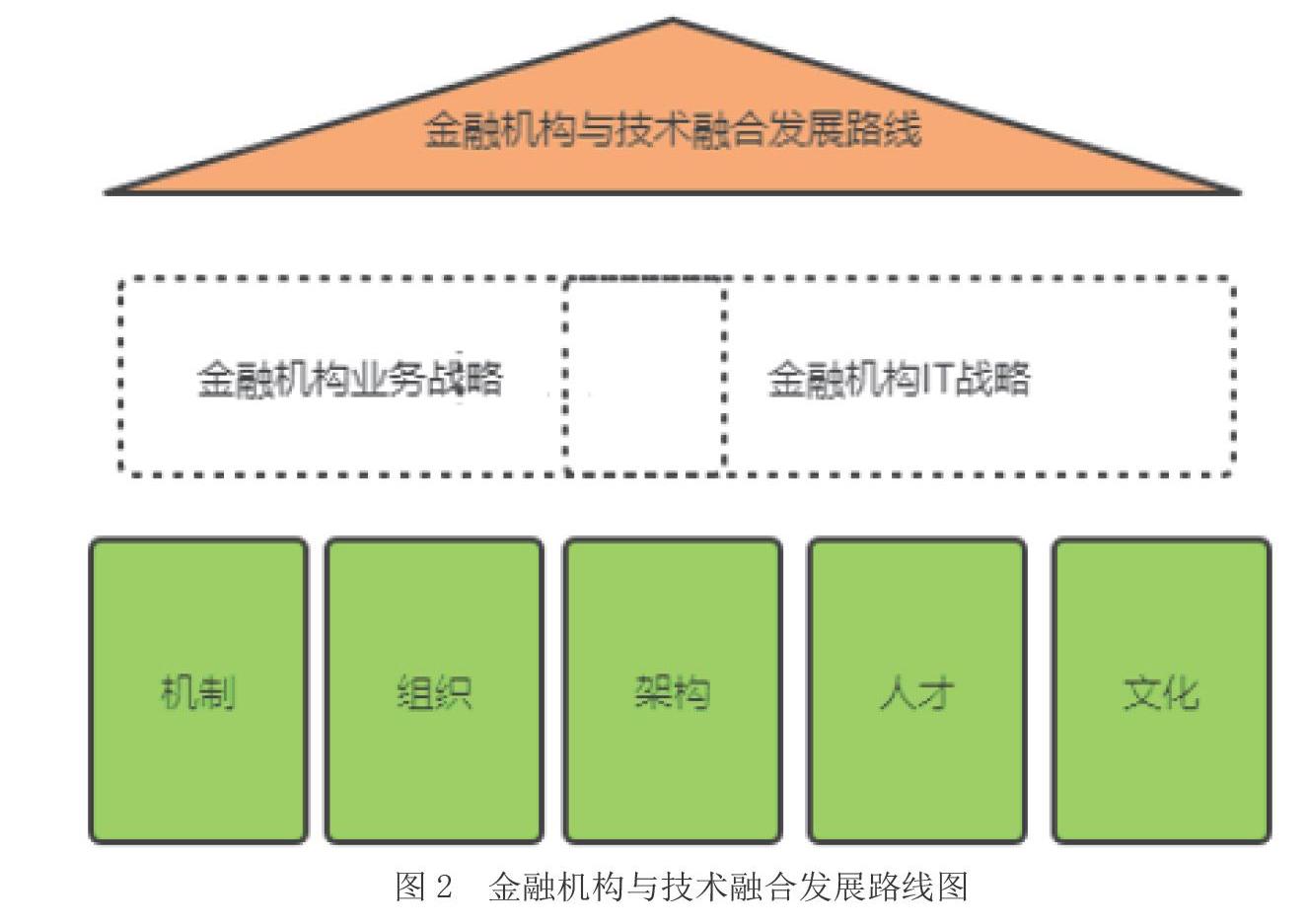

三、金融机构业务与技术融合发展路径

数字化转型不是简单的信息技术应用,其根本目的是通过发展模式的创新与转型,实现营收的可持续增长。数字化转型既是战略性转型,又是系统化工程,需要体系化推进。金融机构必须把握金融科技发展的内在规律,兼顾“金融”本质与“技术”驱动,加快数字化转型和科技创新步伐[5]。金融机构才能有条不紊、卓有成效地推进数字化转型进程。金融机构应当将业务战略与IT战略结合起来,使其相互支撑,深度融合,其目的是实现业务与IT战略之间的紧密联系,利用信息技术实现差异化竞争策略[6]。技术部门要全面了解各业务部门的IT能力需求和行业技术发展趋势,基于金融机构的整体战略制定IT战略。此外,金融机构在机制、组织、架构、人才和文化方面也应有相应的配套变革。

(一)机制层面

1.打造科技双模

金融机构既要在已有业务系统的基础上优化与再造业务流程,又要持续推进业务创新,探索崭新的商业模式,换言之,金融机构要具备两种科技应用模式,简称“科技双模”[7]。一类模式是面向存量业务和现有流程,利用科技重构业务,持续服务创新、优化改进。另一类是面向增量业务和未来的市场竞争,以能力开放为中心,以服务化平台为载体,持续推进科技创新,构建生态化场景,探索新的商业模式。

2.建设创新实验室

创新实验室是开展业务相关创新的实用手段,设立创新实验室可以更加敏捷地支持业务,包括研发新产品或服务,开拓新客户群,进入新行业或新市场,形成新的商业模式雏形,发挥其节约成本、降低风险的作用,更好地支持金融企业业务战略目标的实现。

3.设置交叉考核指标

业务与技术融合的重要内容是科技与业务团队的管理,而考核是团队管理的关键因素之一。在推动业务与技术融合的过程中,金融机构应当为两個部门设置合理的考核指标,引导双方积极参与融合,努力达成目标。根据工作的实际情况,相关部门在考核标准中亦可设置双方互评。

(二)组织层面

1.组建小型化、敏捷化、任务化赋能团队

企业应以业务为中心,打破职能等级,面向任务,组建小型、自治业务和技术的混编团队。每个混编团队专注于某一具体的产品、服务或功能。团队通过持续关注客户体验,深入洞察客户需求,建立起对客户的某一具体场景的认知,从而加快向客户提供新产品和服务的速度,抓住转瞬即逝的市场机会。小型自治团队成员混编,使得团队具有多元化的知识背景,有利于解决企业内外的沟通问题。

2.设立业务与技术对接融合的部门

金融机构应当打破业务与技术之间的部门隔阂,成立既包含业务人才又包含技术人才的部门,实现跨业务、跨系统的端到端对接。这类专职部门既可以承担具体业务职能,也可以作为其他业务部门与技术部门的对接桥梁,负责业务流程的总控与优化。该部门一方面可以在业务方面得到IT技术的充分支持,真正实现跨业务、跨系统的流程落地,另一方面可以从业务角度为技术人员提供业务阐释,提高沟通效率,保障流程的有效运行。

3.设置产品经理角色,由项目制向产品制转型

产品经理制是指产品经理对产品商品化和商业化全过程和最终结果负责的机制。产品经理制适合以下4种场景:(1)业务部门的需求持续不断,实施方案需要不断调整;(2)涉及多个业务部门流程且范围不易确定;(3)创新性项目;(4)需要多个团队构建的重要产品。通过设置产品经理,可以实现金融机构从强调探索转向聚焦金融产品本身的价值。

(三)架构层面

1.构建技术中台,赋能业务

中台是数字化时代平台战略的实现,有助于消除“孤岛”,提高生产效能,快速支撑业务的投放和上线,有助于商业模式的创新。企业面向业务进行科技赋能,应建设架构开放、敏捷迭代的系统中台,将系統解耦,实现功能模块化、产品化,从技术底层打通所有业务系统;建设数据中台,将数据作为核心资产,打通内外部数据,完善大数据治理;建设业务中台,打造强大的决策支持功能,为业务赋能。

2.广泛采用微服务架构

在金融机构中,公司级微服务架构将庞大的系统和平台划分成了相对独立的小单元,系统由独立的组件构成,每个进程都作为一项服务存在,每项服务都代表一项业务能力,由单独的团队负责,并通过应用程序接口 API让其他团队可以在不需要了解内部原理的情况下调用这些服务。团队间可以快速、灵活地通过API调用其他人的服务、数据,同时团队内部还可不断迭代升级。

(四)人才层面

金融机构应当注重内部培养和外部引入兼备业务和技术能力的复合型人才。技术人才要学业务、懂管理,成为了解业务痛点与需求,善于与各层面人员沟通的技术人才;业务人才也需要学习金融科技,培养科学思维,关注新技术的特点和应用,积极思考并利用金融科技推动业务创新。

(五)文化层面

鉴于金融行业的业务性质、监管合规等各方面的制约,金融机构对安全性、稳定性、合规性方面的要求较高,对于新技术、新模式的应用往往比较审慎,这导致其科技创新的积极性受到影响[8]。科技创新需要从客户的角度出发,洞察客户的需求。金融机构应当注重培养科技创新的企业文化,为每一位员工植入科技基因,用科技手段去创造未来。因此,金融机构要培养鼓励创新、勇于承担创新成本、容忍创新失败的创新文化。

数字经济时代日新月异的信息技术变革和人们不断增长的对美好生活需要,对我国金融机构的数字化转型提出了更高的要求,未来金融机构业务与技术融合发展依然任重而道远。

注释:

1. 一些预先定义的接口(如函数、HTTP接口),或指软件系统不同组成部分衔接的约定,简称API(Application Programming Interface)。

参考文献:

[1] 中国人民银行印发《金融科技(FinTech)发展规划(2019—2021年)》[EB/OL].(2019-08-23)[2020-12-11].http://www.gov.cn/xinwen/2019-08/23/content_5423691.htm.

[2] 王力.金融机构数字化转型的新趋势[J].银行家,2020(07):4-5.

[3] 财政部会计司.金融企业数字化中台[M].大连:东北财经大学出版社,2009.

[4] 周剑.数字化转型[M].北京:清华大学出版社,2020.

[5] BCG大中华区数字科技季刊[R].波士顿咨询,2018.

[6] 缪鑫鑫.变革转型背景下数字化准备度特征及其效应研究[D].杭州:浙江大学,2019.

[7] 王观.加快金融业数字化转型[N].人民日报,2020-03-16(18).

[8] 杜尔玏,吉猛,袁蓓.我国中小银行以数字化转型促进高质量发展研究[J].西北大学学报(哲学社会科学版),2021,51(01):109-116.

猜你喜欢

出版广角(2016年22期)2017-01-17

商场现代化(2016年22期)2016-10-18

出版广角(2016年15期)2016-10-18

出版广角(2016年11期)2016-09-29

华人经济(2016年3期)2016-06-28

新闻世界(2016年2期)2016-05-18

出版广角(2016年4期)2016-04-20