资本结构影响企业盈亏风险的多样性研究

2021-06-28 01:02俞富坤盛宇华

财经理论与实践 2021年3期

俞富坤 盛宇华

摘 要:现有关于企业盈亏风险的研究主要基于权衡理论,认为企业的亏损风险随着资本结构(负债率)的增加而增加,是一种线性状态。这一结论忽视了负债的治理效应,根据代理理论和信息传递理论,企业负债的增加可以帮助企业减少代理成本、提高投资谨慎性、增加外部监管等。这一作用反映在企业盈亏风险上就是,不同资本结构的企业,其盈亏风险的影响因素不同,同一影响因素的影响系数也不同。因此,企业在预防亏损风险时,不同资本结构水平的企业,其预防措施也应该不同。

关键词: 资本结构;盈亏风险;多样性

中图分类号:F275;F276.5 文献标识码: A 文章编号:1003-7217(2021)03-0042-07

一、引 言

在内外部环境变化的影响下,企业时刻面临着各项经营风险和财务危机。企业盈亏风险预测事关企业能否提前规避亏损风险,保持连续盈利的经营状态。早在2006年,“财务风险的计量和评价理论与方法研究”就被国家自然科學基金委员会提出,并成为我国当前财务学研究的前沿热点之一。然而现实中仍有不少企业因财务管理失败而使企业陷入亏损。Beaver(1966)[1]和Altman(1968)[2]分别于1966年和1968年首次对企业盈亏风险预测进行研究,此后,学者们持续对此进行不断探讨,从预测模型、预测指标选取、预测样本选择等多方面进行完善,现有关于盈亏风险预测的方法(或模型)主要基于权衡理论,认为负债的提高除了给企业带来节税收益以外,还增加了企业的亏损风险,因此研究结论普遍倾向于通过降低负债率来降低企业亏损风险。但是这一结论无法解释一个现象:有的企业负债率很低却陷入了亏损,而有的企业负债率很高却依然持续盈利。其实,现有的研究结论忽视了负债的治理效应,根据代理理论和信息传递理论,企业负债的增加至少可以给企业带来如下积极作用:例如减少代理成本、提高投资谨慎性、增加外部监管等。事实上,负债率不仅是企业筹措资金的结果,也体现了企业的战略思维和经营理念[3],负债率对企业竞争力、企业成长性以及企业绩效都会产生影响。企业选择什么样的负债率水平并非随意安排,这一方面受限于债务融资的便利程度;另一方面也和企业的意愿有关,和企业的经营思路有关[4]。如企业计划扩大规模降低成本以提高市场份额,或者企业研发新产品等需要大量资金,那么有可能提高负债率水平,此时,企业的市场竞争力也就发生变化,其最终财务特征也随之变化[5]。那么,在企业盈亏风险的预测中负债率是不是一个显著影响因素呢?预测时考虑负债的这些积极作用,是不是可以提高预测的准确性呢?更进一步,如果按资本结构水平将企业分类,不同类型的企业,其影响企业盈亏风险的因素是不是不一样呢?

为了回答上述问题,本文以2010 -2018年A股制造业民营公司为研究样本,基于信息传递和代理理论,考虑负债对企业治理的积极作用,分析不同资本结构水平的企业盈亏风险的影响因素。

二、文献回顾与研究假设

企业财务困境风险预测,是财务管理理论研究和实务工作者面对的重要课题[6]。1958年,莫迪利安尼和米勒(Modigliani and Miller)提出MM定理并因此获得1990年诺贝尔经济学奖,标志着现代资本结构理论的开始。此后Myers[7]等人在此基础上继续研究和完善,提出了权衡理论。权衡理论认为资本结构的提高会直接导致企业财务困境,企业负债率水平的高低会直接影响企业绩效和财务风险。

Hammes(2003)[8]研究了西方工业国企业的负债率和企业经营业绩的关系,发现大多数国家的企业的负债率与企业经营业绩负相关。伍中信等(2019),胡茜茜等(2018)也得出了相同的研究结论[9,10]。周革平(2006)认为由于市场上存在着信息不对称、资本市场不完善以及交易成本等问题,企业资本结构与企业绩效具有相关性,企业对资本结构的选择应该是一个综合考虑多方因素、权衡各种关系后作出的动态选择过程[11];张天龙、任金政(2009)研究了企业负债率与企业经营业绩的关系,采集了2000-2006年的企业财务指标作为样本,实证结果表明企业负债率水平与企业经营业绩之间存在显著相关性,并且年份越靠后,这种相关性越强,但是这种相关性在不同的企业之间存在差异,说明企业类别会影响这种相关性[12];张海龙和李秉祥(2012)研究了企业价值、企业负债率和管理层防御之间的关系,发现管理层防御与另外两者之间存在相关性,但是并不显著[13]。黄文青(2011)研究了负债率水平对企业治理效率的影响,发现企业的经营绩效与企业负债率水平显著负相关,并且也未能发现负债对企业的治理能力有明显改善作用[14];陆椼瑱、吕睿(2012)研究了企业负债率对企业发展潜力和企业经营业绩的影响,发现负债率水平的提高会降低企业经营绩效[15]。于东智(2019)的研究结果同样认为企业负债率水平与企业经营绩效负相关[16]。他们认为这是因为我国上市公司中,国有股占有绝对控制地位,不会担心因为股本扩张而被削弱,因此没有举债的意愿,难以发挥债务的财务杠杆效应。肖作平(2003)研究了早期上市公司负债率和企业经营业绩的相关关系,结果表明两者之间呈负相关关系[17]。陈晓和单鑫(1999)认为负债的杠杆作用存在正负两方面效应,当企业绩效较好时,负债有税盾作用.可以提高企业净资产收益率;当企业绩效较差时,负债反而是企业的负担,成为企业扭亏为盈的障碍[18]。

然而,负债的增加会提高企业财务危机的同时,也应该注意到负债的治理作用。根据代理理论和信息传递理论,负债的提高会抑制在职消费、提升投资者信心、提高资金使用效率,从而改善企业经营状况,降低财务危机的风险。詹森(Jensen, 1986)注意到资本结构对其企业成长性的影响[19]。丁胜红等(2020)认为企业资本结构的差异会导致企业不同的市场竞争力与市场竞争格局[5]。研究认为企业负债率水平的变化不仅改变其融资成本,还会提升企业的治理效率并进一步影响企业绩效[3]。

首先从股东-债权人冲突的角度看,由于企业的投资经营决策一般很难让股東和债权人的利益同时最大化,在投资项目的选择上,股东与债权人之间不可避免地出现冲突。Jensen和Meckling(1976)[20]认为,当企业的负债率水平较高时,出于获得杠杆收益的心态,企业管理层通常愿意投资高收益、高风险的项目,但是如果债权人与企业签有协议,一般会反对企业这样的做法。因此,企业一般以低风险项目对外融资,然后将其投资于高风险项目,这一做法虽然增大了企业遭遇财务困境甚至破产的风险,但会提升企业的成长性。

其次,债务也可能会影响企业的投资行为。Myers ( 1977)[7]研究表明,当管理层认为债务的偿还存在风险时,管理层可能不会将债务融资投向那些净现值为正但是收益率较低的项目,只有当一个项目的净现值为正且超过债务的本息之和时,股东才有可能同意对这些项目进行投资,这无疑会影响企业的经营管理和业绩。

再次,企业作为一个持续经营发展的整体,其价值构成除了目前的经营收益,还包括未来可能出现的增长机会。企业未来的增长机会对风险债务的代理成本具有显著影响。在成熟领域经营、拥有较低增长前景的高负债企业,可能倾向于对风险项目过度投资以提升企业的未来成长空间;相反,拥有良好经营前景的高负债企业,可能为避开风险而放弃新投资。这样的投资路径显然会影响企业绩效并进而导致财务危机的可能性。

最后,在两权分立的背景下,从代理理论的角度看,一般来说,企业的规模扩张越快,经理人的晋升机会越多;企业规模越大,经理人所能获得和支配的货币与非货币收入就越多,其社会地位也越高。因此,经理人存在过度投资以扩张企业规模的动机,从而获取更多的薪金、权力、在职消费和更高的威望与地位[19],因此,有些高风险高收益甚至高风险低收益的项目都会成为经理人的投资目标,以便追求自身利益,从而损害企业的价值。但是引入负债以后,由于债权人的监管和到期还本付息的压力,会抑制管理层的以上行为,从而有利于企业绩效的提升。因此Hart和Moore(1998)[21]认为负债的相机治理作用非常有效,企业应该主动在其资本结构设置中引入负债,借助负债来限制经理人的在职消费行为和盲目投资行为。

综上所述,资本结构的提升一方面可能会增加企业财务危机风险,另一方面也会给企业带来治理效应,那么,在企业盈亏风险的预测方面,不同资本结构企业的风险系数和风险影响因素一样吗?对此,本文提出以下假设:

H1 不同资本结构的企业,其盈亏风险系数及影响因素是相同的;

H2 不同资本结构的企业,其盈亏风险系数及影响因素是不同的。

三、研究设计

(一)样本筛选与数据来源

根据研究的要求,对样本进行如下筛选和处理:(1)避免行业门类因素对企业财务指标的影响,只选择某一个门类作为研究对象,选取的门类是上市公司数量较多的制造业;(2)只选择A股上市公司,以避免会计准则的差异;(3)只选择规模相近的上市公司,以减少资产规模对财务指标的影响。

(二)研究对象的确定

本文研究对象涉及两个关键词即资本结构和企业盈亏,因此研究对象分为两类:亏损公司和盈利公司,亏损公司的样本以企业首次出现亏损为判断依据,盈利公司的样本以企业从未出现亏损为判断依据。样本数量包括所选行业类别所有上市公司(数据异常和缺失的除外)。

为了能够收集到企业生产运作的各方面财务指标,以样本量较大的制造业上市公司作为研究对象。删除国有企业、数据不完整企业后, 2014-2018年期间出现首次亏损的企业有172家,将其作为亏损公司样本,另有357家企业在2014-2018年期间从未发生亏损,将其作为盈利公司样本。这些公司还有一个共同前提就是在2010-2013年期间都是盈利企业。

(三)样本公司的选择结果

按照上述样本选取的原则和方法,选取出符合条件的样本公司,然后再将亏损企业和盈利企业进行分类,分类的方法是:对于亏损企业,以其亏损年度的资本结构水平为划分标准,对于盈利企业,以样本期间的最后一年即2018年的资本结构水平为划分标准。同时,参照Ross(1977)等学者的研究结论,将企业资本结构水平按照资产负债率小于30%、30%~60%、大于60%分为三类,分别称为低资本结构、中资本结构和高资本结构。如此对172家亏损企业和357家盈利企业分类(如表1所示)。

考虑到时间因素的影响,对于亏损公司样本,本文选择的是从2010年到其出现亏损的当年的数据;对于盈利公司样本,选择的是这些上市公司2010-2018年的数据。数据来源于WIND数据库,模型操作软件为stata 13.0。

(四)预测指标的选择

预测指标的选择借鉴杜邦财务分析模型中反映企业各方面能力的财务指标,主要包括盈利能力指标、偿债能力指标、营运能力指标和成长性指标以及一些其他指标。指标分类与备选指标汇总如表2所示。

(五)模型构建

本文构建如下模型以验证上文提出的假设

低资本结构的风险:

LD=β0+β1f1+β2f2+β3f3+β4f4

中资本结构的风险:

LZ=β0+β1f1+β2f2+β3f3+β4f4

高资本结构的风险:

LG=β0+β1f1+β2f2+β3f3+β4f4

若LD、LZ、LG里面的影响因子f1、f2、f3、f4和影响系数β1、β2、β3、β4相同,则说明资本结构对企业盈亏风险没有影响,如果不相同,说明资本结构会对企业盈亏风险的大小和诱因产生影响。

四、实证分析

(一)描述性统计

这里主要分析各项财务指标是否在不同资本结构的企业间存在明显差异,并且要保持稳定,选择的时间跨度是2014-2018年。其方法有参数方法和非参数方法。学术界普遍的研究结果表明,企业财务指标是不服从正态分布和同方差标准的,因此本文直接采用Kruskal-Wallis H检验来验证财务指标在3种资本结构水平下的差异。其零假设和备择假设分别为:

H3 3种不同资本结构水平的上市公司具有相同的财务比率。

H4 3种不同资本结构水平的上市公司具有不同的财务比率。

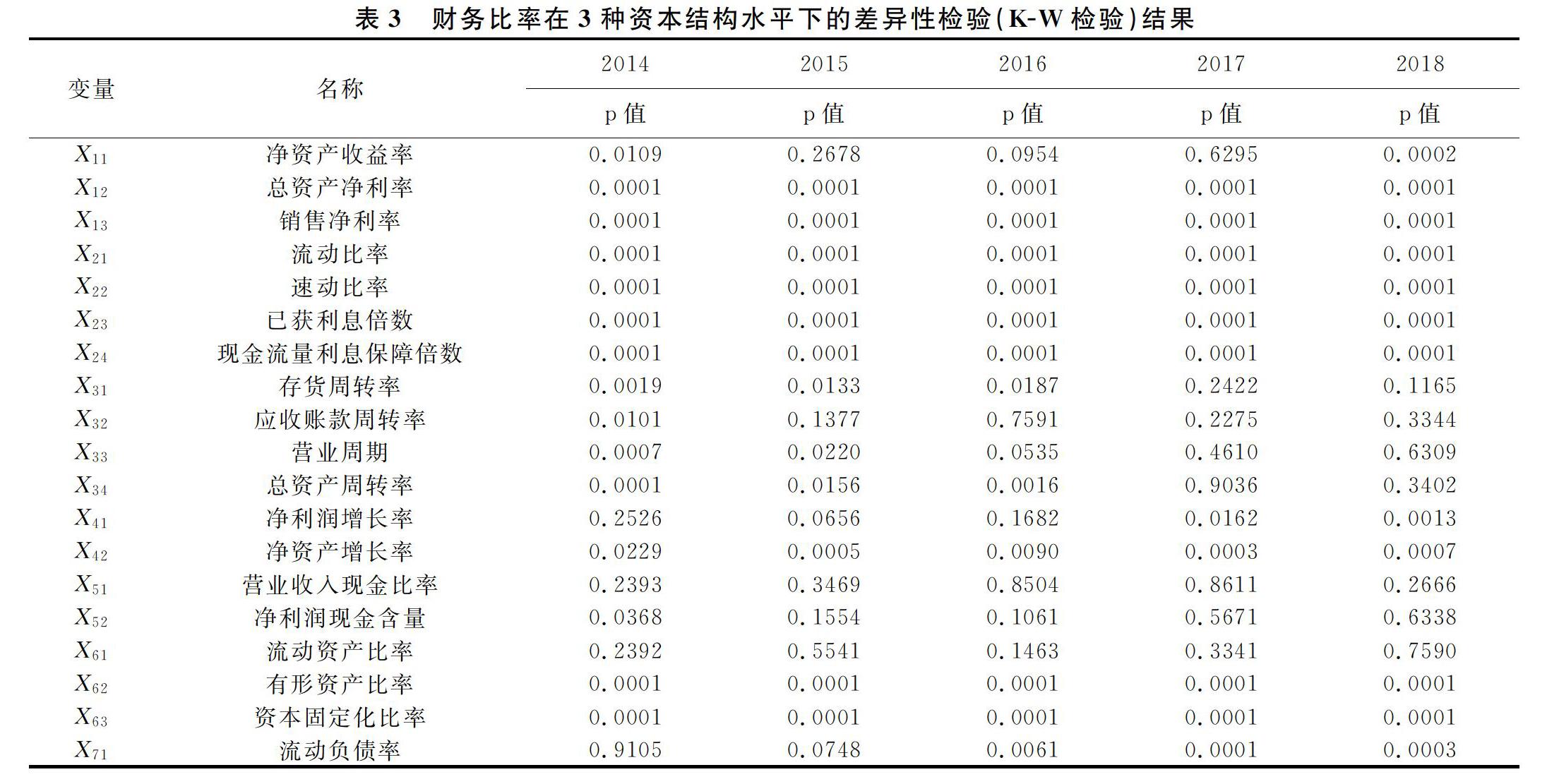

检验结果如表3所示。从表3可以看出,营业收入现金比率、净利润现金含量、流动资产比率和应收账款周转率这4个反映现金流量、资产构成和应收账款管理能力的指标没有达到10%显著性水平,表明它们在3种资本结构水平下不具有差异性;而存货周转率、营运周期和总资产周转率这3个反映营运能力的指标在近两年没有达到10%显著性水平,表明这3个指标近两年在3种资本结构水平下不具有差异性,在前3年是有显著差异的;其他还有几个零星指标只在某一个年份不显著。

以上分析表明大约有10-15个财务指标在3种资本结构水平下是存在显著差异的,其中有9个指标在这五年中一直保持显著差异,显示出其差异的稳定性。有6个指标在三年里保持显著差异。初步验证了本文的假设H2。

(二)检验预测指标的均值在亏损企业和盈利企业之间的差异

为了剔除那些在两类样本上差异不明显的财务指标,本文采用U检验。其对应的零假设和备择假设分别为:

H5 变量在两类样本上平均数相同。

H6 变量在两类样本上平均数不同。

三种负债率水平下企业盈亏预测指标的统计检验结果如表4所示。

从表4可知,有些财务指标无论企业处于何种资本结构水平,它们在亏损公司和盈利公司之间都有显著差异,表明这些财务指标会对企业盈亏风险产生持续影响,是企业始终需要关注的要点。具体包括净资产收益率、总资产净利率、销售净利率、应收账款周转率、总资产周转率、营业周期、净利润增长率、净资产增长率、净利润现金含量和流动资产比率;有些财务指标无论企业处于何种资本结构水平,它们在亏损公司和盈利公司之间都没有显著差异,表明这些财务指标对企业盈亏风险是不太重要的因素,例如营业收入现金比率;还有一些指标表现出在不同资本结构水平下有不同的显著性,表明企业在不同资本结构水平下,其盈亏风险的产生会有不同的影响因素,这种变化也应该引起企业管理层重视。而流动比率、速动比率、有形资产比率、资本固定化比率正好相反,这几个反映企业短期偿债能力和资产构成比率的指标,在中、高资本结构水平下都具有显著性差异,但是在低资本结构水平下却并不显著,表明在低负债率水平下,这几个指标对企业盈亏风险没有显著影响,管理层可以不必过分关心这几个财务指标。

(三)因子分析

在诸多财务指标中,有些财务指标反映的企业特征是相近的,例如流动比率和速动比率,都反映企業的短期偿债能力,并且构成要素的大部分是相同的,在模型中必然产生共线性,而因子分析可以解决这个问题,将诸多财务指标中反映的共性特征提取出来。因子分析的结果显示,不同资本结构水平下,企业盈亏风险的影响因子是有差异的,分析结果如表5所示。

从表5可知,不同的资本结构水平,其盈亏风险的影响因子有共性,也有差异性,为此,使用这些因子进行企业盈亏风险预测回归。

(四)LOGIT模型的估计与预测

将上述因子分析提取的财务因子作为自变量,公司类别作为因变量(0表示盈利公司,1表示亏损公司),模型估计结果如表6所示。

从表6可以看出,无论企业处于何种资本结构水平,其盈利能力始终是对企业盈亏风险产生最大影响的因素,说明不管企业处于何种资本结构水平,提高这一能力是企业缓解亏损风险的第一良药。区别在于,当企业处于高资本结构水平时,该因素的影响程度尤为明显,其系数绝对值高达35.66,同时还包含了成长性因素,表明企业在此状态下,提高盈利能力和成长性问题能大大缓解企业亏损风险,反过来也说明,在高资本结构水平下的企业,其发生亏损的最大原因就是盈利能力和成长性不高;对企业亏损风险产生第二大影响的因素各不相同。当企业处于低资本结构时,资产的流动性是第二影响因素,表明企业在此状态下,企业资产流动性也需要重点关注。当企业处于中资本结构时,短期偿债能力是第二影响因素,表明企业在此状态下,除盈利能力外,企业短期偿债能力也需要重点关注。当企业处于高资本结构时,总资产的营运能力是第二影响因素,表明企业在此状态下,除盈利能力和成长性以外,企业对总资产的营运管理也需要重点关注。

根据回归的结果,可以得出模型的估计形式为:

低资本结构:LD=-22.5351-17.4308f1-

1.8621f3-1.4763f6-0.8433f7

中资本结构:LZ=-15.3112-11.2187f1-

2.8535f4-0.8747f3-0.8264f6

高资本结构:LG=-16.4421-35.6649f2-

4.4669f5-2.9337f4-1.6579f8

其中L=ln[P(yit=1)/P(yit=0)],f1、f2、f3、f4、f5、f6、f7、f8分别是对应的影响因子。

从这一结论可知,不同资本结构的企业,其盈亏风险的系数以及影响因素是不同的,证实了本文的最初假设H2。

(五)模型预测结果的有效性检验

Panel Logit模型存在第一类错误和第二类错误的问题。第一类错误也称为误拒错误,在本文中表现为亏损企业被预测为盈利企业;第二类错误也称为误受错误,在本文中表现为盈利企业被预测为亏损企业。从本文的实践来看,目的是找出潜在的亏损企业,利于管理层采取及时有效的拯救措施,本文以0.1作为检验的最优阈值。模型的预测结果如表7所示。

从表7来看,模型的预测准确率还是很高的,取得了较为满意的结果。

五、结论及建议

资本结构的差异会导致企业盈亏风险的不同,并体现出不同的风险影响因素。具体研究结论如下:(1)低负债率企业盈亏风险的影响因素是有其特点的。其盈亏风险的影响因素按其权重依次为盈利能力、资产流动性、营运能力和负债的流动性。以此构建的基于面板数据的盈亏风险预测LOGIT回归模型综合准确性达到99.47%。(2)低、中两种负债率企业的盈亏风险的影响因素存在明显区别。两种情形下的盈亏影响因素除了第一因素是相同的,即盈利能力,第二至第四因素是有所区别的,中等负债率企业的盈亏影响因素按权重由大到小依次是盈利能力、短期偿债能力、资产流动性和营运能力,这和低负债率企业是不同的。以此构建的基于面板数据的盈亏风险预测LOGIT回归模型综合准确性达到99.10%。(3)低、中、高三种负债率企业的盈亏风险影响因素有明显区别。与低、中负债率企业不同的是,高负债率企业的盈亏风险影响第一因素除了盈利能力以外,成长性也具有同样的重要性,第二至第四因素也与前者有所区别,按权重由大到小依次是总资产营运能力、短期偿债能力及资产负债流动性,这和低、中负债率企业都是不同的。以此构建的基于面板数据的财务困境风险预测LOGIT回归模型综合准确性达到98.90%。

根据上述研究结果,提出如下对策建议:(1)充分重视盈利能力的提高。无论企业处于何种资本结构水平下,影响其盈亏风险的第一大因素都是企业盈利能力,只是在程度上有所区别。就影响权重而言,其从小到大依次为中资本结构<低资本结构<高资本结构。需要特别注意的是,当企业的资本结构水平较高时,影响企业盈亏的首要因素除了盈利能力,还包括企业的发展能力即成长性,这是需要引起企业管理层重视的,其高额负债的使用既要保证盈利,也要考虑投资于有成长潜力的领域。(2)低负债率企业应重视资产流动性管理。当企业处于低负债率状态时,由于企业负债较少,企业在投资谨慎性、在职消费约束性方面不够完善,因此,发生盈亏风险的原因除了盈利能力欠缺以外,其资产流动性是影响企业盈亏风险的第二大因素。(3)中等负债率企业应重视短期偿债能力的提高。当企业处于中等负债率水平时,在资本结构的影响下,其投资谨慎性和在职消费约束有了改善,同时高风险投资尚未形成,企业总体处于健康状态,但此时企业已有到期还本付息的压力,如果投资项目在短期内未能带来正的现金流,企业短期偿债压力很大。因此,发生盈亏风险的原因除了盈利能力欠缺以外,其短期偿债能力是影响企业盈亏风险的第二大因素。(4)高负债率企业应重视总资产的营运管理。当企业处于高负债率水平时,在资本结构的影响下,其在高风险项目投资方面较为积极,若投资成功,则盈利能力和成长性得到提高,若投资失败,则盈利能力和成长性遭受重创,这一切都依赖于企业对庞大资产的有效运营与管理。因此,发生亏损风险的原因除了盈利能力欠缺以外,其总资产的营运能力是影响企业风险的第二大因素,表明企业在此状态下,除盈利能力和成长性以外,企业对总资产的营运管理也需要重点关注。

参考文献:

[1] Beaver W H. Financial ratios as predictors of failure[J].Journal of Accounting Research,1966(5):23-41.

[2] Altman E I. Financial ratios, discriminant analysis and the prediction of corporate bankruptcy [J].Journal of finance, 1968,23(4):589-609.

[3] Rajan R G. Insiders and outsiders: The choice between informed and arm's-length debt[J]. The Journal of Finance, 1992,47(4): 1367-1400.

[4] 朱武祥.行业竞争结构、收益风险特征与资本结构——兼论股票市场资本风险配置效率及融资监管条件的调整[J].改革,2002(3): 57-62.

[5] 丁胜红,周红霞.企业财务管理理论创新研究[J].会计研究,2020(1):104-114.

[6] 陈志斌,谭瑞娟.FEW的行业差距模型研究[J].南京师范大学学报(社会科学版),2006(9):62-67.

[7] Myers S C. Determinants of corporate borrowing[J].Journal of Financial Economies. 1977,5(2):147-175.

[8] Hammes K. Firm performance,debt,bank loans and tradcredit.An empirical study workingpaper[R].Gotherburg:Department of Ecomomics,Gotherburg University,2003:78-111.

[9] 伍中信,黄嘉怡,祝子丽,等.产权中国进程中的会计与财务使命[J].会计研究,2019(8):3-11.

[10]胡茜茜,朱永祥,杜勇.网络环境下中小股东的治理效应研究[J].财经研究,2018(6):109-120.

[11]周革平.资本结构与公司价值关系研究MM理论及最新进展概要[J].金融与经济,2006(3):29-31.

[12]张天龙,任金政.农业类上市公司资本结构与企业价值间关系的实证研究[J].安徽农业科学,2009(31):499-501.

[13]张海龙,李秉祥.公司价值、资本结构与经理管理防御[J].软科学,2012(6):111-114.

[14]黄文青.债权融资结构与公司治理效率——来自中国上市公司的经验证据[J].财经理论与实践,2011,32(2):46-50.

[15]陆椼瑱,吕睿.资本结构选择偏好、成长性与公司绩效[J].投资研究,2012(3):114-124.

[16]于东智.资本结构、债权治理与公司绩效:一项经验分析[J].中国工业经济,2019(1):87-94.

[17]肖作平.股权结构、资本结构与公司价值的实证研究[J].证券市场导报,2003(1):71-76.

[18]陈晓,单鑫.债务融资是否会增加上市企业的融资成本[J].经济研究,1999(9):39-46.

[19]Jensen M. Agency costs of free cash flow, corporate finance and takeovers[J].American Economic Review, 1986,76(2):323-329.

[20]Jensen M.Meckling W. Theory of the firm: Managerial behavior, agency costs, and capital structure[J]. Journal of Financial Economics, 1976(3):305-360.

[21]Hart O,Moore J. Default and renegotiation: A dynamic model of debt[J]. The Quarterly Journal of Economics, 1998,113(1):1-41.

(責任编辑:王铁军)

Abstract:The current research that studies firm's profitability is mainly based on the trade-off theory, which states a positive and linear association between the bankruptcy risk and leverage level. This theory, however, ignores the benefit of debt. According to the agency and signaling theory, increasing debt could help reduce agency costs, increase investment efficiency and improve external monitoring. This indicates that, for firms with different capital structure, the factors that affect their profitability are different. Also, the magnitude of one factor's effect should be different across different firms. Therefore, firms with different capital structure should take a variety of actions to prevent loss.

Key words:capital structure; profitability; variety

猜你喜欢

求知导刊(2016年30期)2016-12-03

戏剧之家(2016年22期)2016-11-30

商(2016年33期)2016-11-24

商(2016年32期)2016-11-24

散文百家·下旬刊(2016年9期)2016-11-23

科技资讯(2016年19期)2016-11-15

人间(2016年27期)2016-11-11

财会学习(2016年19期)2016-11-10

农业与技术(2016年15期)2016-11-09

商业经济研究(2016年14期)2016-09-14