国际黄金收益与国际主要金融指标之间的响应研究

2021-06-28 18:39梁秦龙刘金石

中国商论 2021年10期

梁秦龙 刘金石

DOI:10.19699/j.cnki.issn2096-0298.2021.10.

摘 要:本文以黄金和其他主要国际金融指标之间的响应关系为研究对象,探讨自2008年全球金融危机爆发后迄今十余年来出现的所谓“商品金融化”现象是否确立。在实证操作上采取标普500指数及其波动率(代表股票市场)、金融市场压力程度(代表利率市场)、西德州原油指数(代表原材料商品市场)和贸易加权美元指数(代表货币市场)五种主要国际金融指标,以最小二乘法和稳健回归法作为全面检验模型进行显著性分析。为避免金融序列的异质冲击和单位根影响,我们对所有指标变量进行数据转化,其中EGARCH(1,1)模型能够很好地消除股票波动率的条件异方差性。为避免实证期间金融环境可能会有所变化,我们进行Bai-Perron多元结构断点检验。为避免两种检验模型受到随机误差项的影响导致判定结果可能不一致,我们加入BPG检验和White检验。最后,结果表明:黄金作为极特殊的大宗商品,具备金融化现象的角色是肯定的。

关键词:商品金融化;黄金收益;国际金融指标;EGARCH模型;断点检测;最小二乘法;稳健回归法;异方差检验

中图分类号:F811 文献标识码:A 文章编号:2096-0298(2021)05(b)--06

在金融市场的历史发展中,长期以来市场按照交易标的资产的经济属性,分为两大类:大宗商品类和金融资产类。从全球金融危机(2008—2010)爆发以来,金融实务界对金融风险规避工具的选择策略,有频繁涉入大宗商品市场的迹象,使得不同资产类别之间的相关性有所增强,之前的市场区隔越来越模糊,也成为学术理论界探讨的热点议题:“商品金融化”(Commodities Financialization)现象。

因此,本文针对后全球金融危机时代兴起的商品金融化现象进行实证,收集十年期间涵盖大宗商品市场、股票市场、利率市场、货币市场等具有代表性意义的主要国际金融指标作为研究变量,采取统计检验方法进行分析,从中获取上述假说是否成立的有效判断。此外,我们从收集到的大量国内外有关研究文献和实务信息中发现,似乎黄金这一大宗商品具有突出的标志性,所以我们以黄金作为实证模型的主要因变量,探讨其与主要金融指标变量之间的响应关系。本文按照传统学术研究的框架展开阐述。

1 文献综述

国内文献关于在大宗商品金融化的前提下,黄金所表现出的避险属性的研究:范为和房四海(2012)基于EGARCH模型研究了金融危机期间黄金定价与大宗商品CRB指数、美元指数USDX、美国国债CDS利差关系,验证了黄金价格是由多重属性共同作用的结果,并为全球化的投资组合和资产储备决策提供参考。朱靖宇(2012)通过运用自回归模型与指数GARCH模型探讨了黄金价格与美国股指收益及波动关系,结果证实在收益关系方面,由于资产替代效应和溢出效应的存在,黄金价格与美国股指存在单向的同期收益替代和跨期收益溢出效应,但在波动关系方面,两者之间则仅仅存在单向的同期波动溢出效应。

国外文献较着重分析黄金作为对冲工具或安全工具与传统资产的比较,有Piplack(2010)运用极值理论检验了美国股票、政府债券、国库券和黄金之间的联系,结果表明双变量极端联系估计值显示某些资产对时间变化,可能是由石油冲击或货币政策转变等外在因素引起的。Miyazahi(2016)运用了一种近期发展起来的统计方法来检测以黄金市场为重点、跨资产相关性中的非对称性,实证结果表明黄金与股票和美元之间存在非对称相关性,但与债券之间不存在非对称相关性。

2 研究设计

2.1 检验模型与变量择定

本文主要探讨国际黄金收益和国际主要金融指标之间的交互关系,因此,我们首先必须择定具有国际金融市场代表性的指标变量:黄金(Gold)价格以伦敦贵金属交易定价盘为代表,国际股票市场指标变量以标准普尔500指数(SPX)及其波动率(SPVOL)为代表,国际商品市场指标变量以西德州中质原油价(WTI)为代表,国际货币市场指标变量以贸易加权美元汇率(TWEX)为代表,国际金融市场压力指标变量(FSI)以国际利率市场经主成分分析所得最适组合为代表。我们考虑以债券作为指标变量,但因为FSI在某种程度上包含了债券市场信息,因此予以略除。

在检验模型的选择上,由于本研究期间跨越十年之久,数据采集量较庞大,因此采取一般研究者较为熟悉的最小二乘法(OLS)和稳健回归方法(Robust regression)进行多重线性双重对比,但是又虑及金融指标变量可能存在不同质变异(variance)的情况,在检验模型上引入变异调整技术,并且对各变量的序列数据进行预处理。

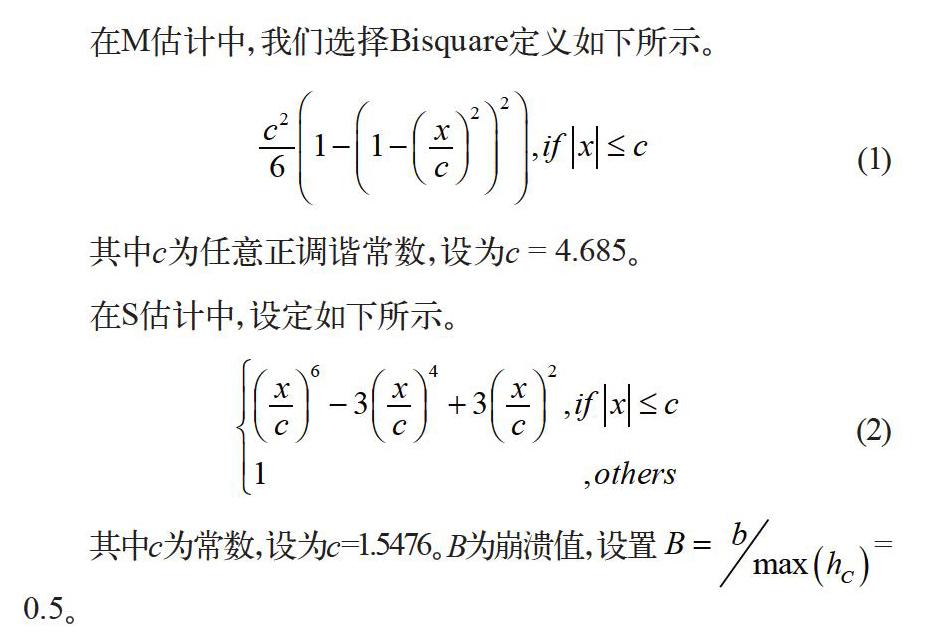

最早的稳健回归方法是由Huber&Peter J(1973)提出的M估计法,此方法可以克服因变量中异常值对整个模型的影响,但缺陷是它无法克服自变量中的异常值所造成的影响,所以当某些自变量存在异常值时,M估计方法的稳健性可能不如最小二乘法;Rousseeuw&Yohai(1984)提出S估計法,认为如果自变量的异常值对模型的影响较大,那么可以使用S估计法;而Yohai(1987)进一步整合上述方法提出了MM估计法。这也是本研究采用的稳健回归模型依据。

在M估计中,我们选择Bisquare定义如下所示。

其中c为任意正调谐常数,设为c = 4.685。

在S估计中,设定如下所示。

其中c为常数,设为c=1.5476。 B为崩溃值,设置= 0.5。

2.2 实证期间及样本数据

本研究的实证期间涵盖自2009年10月2日至2019年11月15日十年时间,样本数据从择定的金融指标每交易日数据进行周数据转化,因为周频率是一个适当的选择,它不仅确保了样本的数量,还消除了会发生在日数据的噪音。表1展示了数据源,其中黄金、标普500指数和原油这三项金融指标都是采现货价格(spot)。

2.2.1 数据源

数据源如表1所示。

2.2.2 衡量金融市场压力程度的指标

为了构建一个金融压力指数(FSI),我们采用了主成分分析法(PCA)来选取最佳代表组合,选取了TED、Aaa-10Y、Baa-Aaa、TERM这四个指标变量,分别代表了流动性风险、信用风险、违约风险和货币政策倾向或衰退风险。

表2代表了上述四个风险指标提取的主成分分析结果,图1展示出金融压力指数的时间序列线性过程。通过表2可知,第一组合(FSI 1)占比最大(42.35%),代表其解释能力最大,也是我们择取的金融市场压力程度的指标变量。从图1也可看出,FSI 1的序列线形与黄金价格走势比较接近。

3 数据处理

3.1 对数转换及波动率求解

对于黄金价格、标普500指数、西德州中质原油和贸易加权美元指数,本文采取对数差分来转换这些时间序列从而得到收益率,其公式如下:

其中, Rt代表收益率, Pt和Pt-1分别代表第t期和第t-1期的收盘价或收盘指数。

而对于标普500指数波动率,本文采取较严谨的EGARCH (1,1)模型对标普500指数收益率进行转换得出相应的几何波动率。Nelson(1991)对传统GARCH模型进行修正,允许在模型中出现非对称效应,提出了EGARCH模型,符合金融市场的实际。其公式如下:

在建立EGARCH模型前,对标普500的收益率序列进行了正态性检验以及单位根检验,结果表明标普500收益率序列在正态性检验与ADF单位根检验全部显著拒绝原假设,说明模型不符合正态分布并且没有单位根存在。

下一步便是建立ARMA模型,ARMA(p,q)的模型方程:

根据AC和PAC图,我们初步判定模型为ARMA(1,1),但经过实际检验,根据AIC信息准则来看,拟合效果最好的模型为ARMA(2,1),所以最终确定为ARMA(2,1)。在建立EGARCH模型时,我们再次参照AIC信息准则,最终确立EGARCH(1,1),模型如下:

而后根据EGARCH模型得到残差的平方并将其标准差化,最终得到标普500指数的几何波动率序列。

3.2 正态检验和相关性矩阵统计结果说明

在表3中,由Jarque-Bera检定结果及其对应的p值判定:除TWEX指标变量符合正态分布,其他所有变量的正态假设都被强烈拒绝。

4 实证分析

虽然在金融学术界形成共识的理论模型应该带有金融因子(exponential)进行几何连续复利贴现值来表达,然而在实证的操作上直接使用黄金交易所的价格数据换算收益率的方法比较简便,因此我们的估计回归方程式:

其中e是随机误差项。

4.1 Bai-Perron多元结构断点检验结果及分析

在使用上述估计模型进行全面统计检验之前,考虑到研究期间较长,影响黄金收益的背景可能出现不一致的状况,因此我们先进行多元结构断点检验(Bai-Perron 1998, 2003a, 2003b)。

经过这个检验,我们确定了两个断点,即2011年9月16日和2013年10月25日(表4)。我们对于第一个结构断点日期的解释是货币政策,特别是全球金融危机之后实施的量化宽松货币政策(QE),它导致美元出现了较大幅度的贬值,黄金价格应声上扬,创下历史高位。第二个结构断点日期可以归因于美国经济持续复苏,美联储提前退出量化宽松货币政策(QE),给黄金市场带来冲击,这种预期启动了美元升值走势,并导致黄金价格大幅下跌。

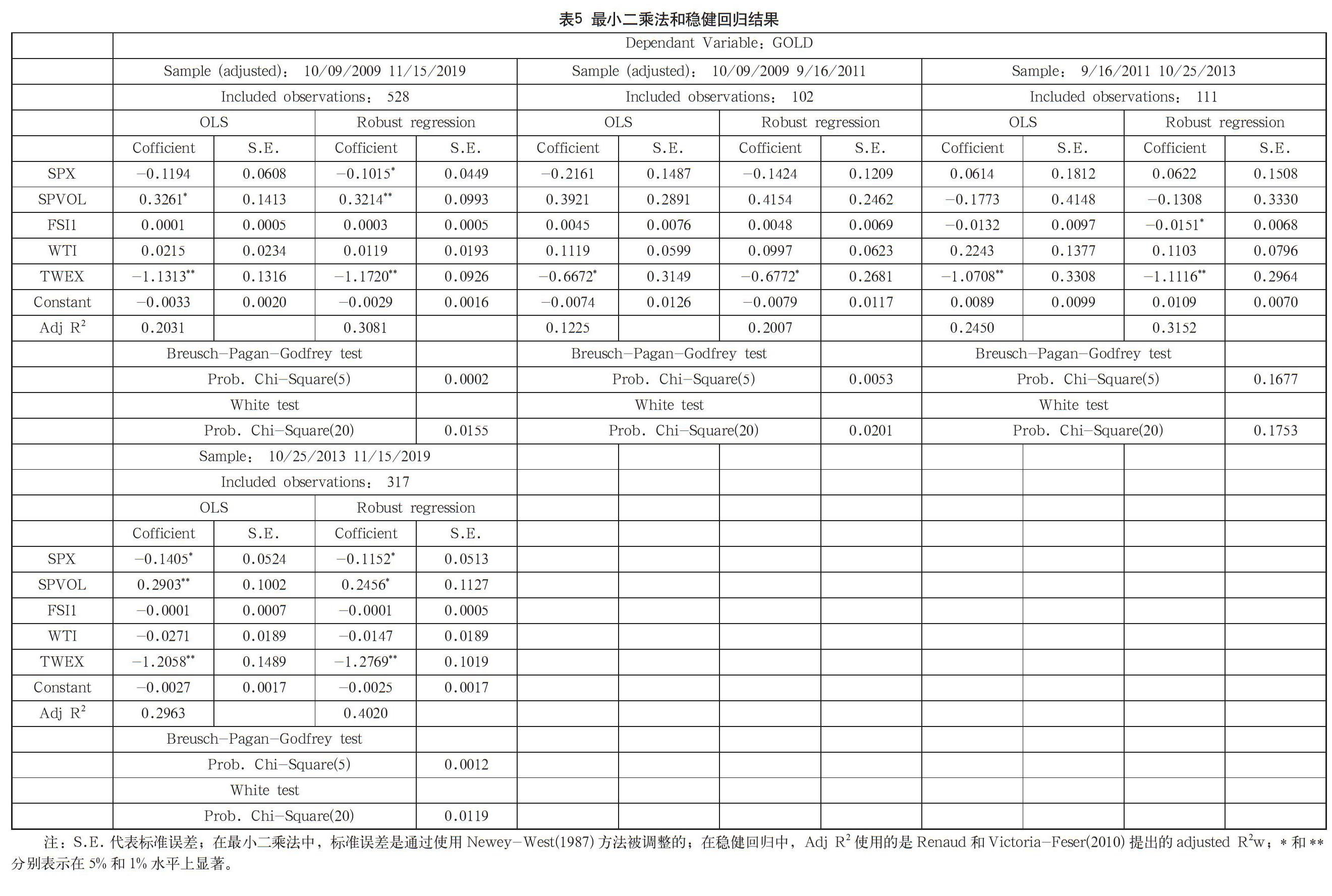

4.2 最小二乘法和稳健回归结果及分析

根据上述多元结构断点检测的结果,我们将实证分析按照断点期间划分为两种类型:全样本期间和子样本期间。基于最小二乘法(OLS)和稳健回归(Robust)得到的统计估计值汇整如表5如示。

4.2.1 全样本期间

表5左上栏目总结了实证所涵盖的全部研究期间(10/9/2009-10/15/2019)得到的估计结果,基于OLS和Robust两种方法所得结果并不一致。在全样本时期内,OLS得到两个指标变量是显著的:标普500指数波动率(SPVOL)、贸易加权美元汇率(TWEX),而Robust得到三个指标变量具有显著性,除前述两者外,另外还有标普500指数收益率(SPX)。由于在异方差性的两项检验(Breusch-Pagan-Godfrey检验和White检验)所得结果,都拒绝不存在异方差的原假设,因此可以判定OLS估计量不是有效的,所以全样本期间宜采用Robust的结果进行推论。我们看到具有显著性的三个指标变量检验结果:SPX和TWEX对黄金收益率的响应呈现负相关,其中TWEX的影响性更大;SPVOX对黄金收益率的响应呈现正相关,这意味着黄金收益率随着标普指数的震荡加剧而推升,印证了黄金具有市场避险功能,其金融化現象确立。

4.2.2 子样本期间

随后,在表5的其他三个栏目分别列示经断点检验所得到的三个子样本期间估计结果。在第一个子样本期间,我们发现OLS和Robust两种方法的估计结果一致,只有TWEX对黄金收益率起到负相关的响应作用。BPG和White检验的结果表明,Robust的结果更加可靠。这段期间是全球金融风暴的邻近阶段,虽然各国出台了解决危机的宽松政策,但政策效果的实现仍处于不确定的局面,唯独美元汇率指数这一指标变量显示出明确性。

在第二个子样本期间(09/16/2011-10/25/2013),均不存在异方差性的原假设。我们发现,除了TWEX仍然延续其对黄金收益率起到显著响应作用之外,金融市场压力程度(FSI 1)在这一阶段出现显著性,其对黄金收益率起到负的响应作用,这表明在经过一系列的货币宽松政策后,金融市场紧张程度得到缓解,对黄金收益率的推升有明显抑制作用,甚至国际金价开始步入下行趋势。

在第三个子样本期间(10/25/2013-11/15/2019),样本数据是三个子期间里最大的,经过异方差性的两个检验以及OLS、Robust两个回归模型方法得到的估计结果,均得到三个指标变量具有显著性:SPX、SPVOL、TWEX,与全样本期间所得结果相近。

5 结语

本文以国际黄金收益为研究主体,并考察标普500股指、标普500股指波动率、金融市场压力程度、西德州原油指数和贸易加权美元指数五个国际主要金融指标,经过一系列多样、多种的计量方法和统计检验手段进行比对,探讨了黄金收益与五个主要指标之间的响应关系。根据实证检验结果,得到研究结论:

自从2008年全球金融危机爆发之后迄今有十余年的时间,美元汇率指数、标普500股指及其股指波动率三项国际金融指标变量对黄金收益呈现出明显的响应作用。另外从子样本期间的第二阶段,检验得到代表市场压力的FSI1变量出现了显著负相关性。以上实证结果充分表明,在传统上被视为大宗交易贵金属商品的黄金,具备金融化属性的指标现象已经确立。

在不同的三个子样本期间,唯一贯穿的共同指标变量是美元汇率指数(TWEX),且其对黄金收益的响应作用一直是稳定的负相关。从布雷顿森林体系的建立到崩溃,美元与黄金从挂钩到脱钩,乃至随后出现长期以来美国国家债务高速膨胀,再加上金融风暴后采取一系列货币量化宽松政策,造成美元作为国际储备资产重要地位的保值性受到质疑,正是美元发生了本质上的问题,使得黄金在储备资产的政策选择上出现和美元的替代效应。

对于工业化程度影响深远的大宗商品——石油,在2008年全球金融危机发生前的相当一段时期里,石油价格和黄金价格曾经有过共振的相关性,这可能是由于两者在历史上被视为具有对抗通货膨胀的经济属性使然。但是在后金融危机时代的近十年里,我们发现西德州石油指数(WTI)对黄金收益没有出现响应作用,这就能够说明商品金融化现象集中体现在黄金身上,使得石油这一大宗商品回归其工业化经济属性。

综上所述,本文提出几点意见作为参考。首先,黄金的金融化角色已经确立,作为资本市场不确定因素的风险对冲是可靠的工具选项之一。其次,在金融商品设计领域,可以考虑将黄金纳入投资组合,甚至以其为主要金融基础资产(underlying assets)进行连结,例如货币基金型、价值稳定型、债信评等型等金融理财商品的开发设计。最后,作为国家外汇储备资产的政策选择,由于美元存在本质上的缺陷,为维持储备资产的长期价值稳定性,建立黄金在资产组合上的制度性比例,应属必要。

参考文献

吕志平.大宗商品金融化问题研究[J].湖北社会科学,2013(02): 79-82.

范为,房四海.金融危机期间黄金价格的影响因素研究[J].管理评论,2012(03):10-18.

曹野.基于GARCH族模型的黃金价格收益率及波动性研究[J].价值工程,2012(02):163-165.

黄宇梦.我国黄金价格收益率及其波动性研究——基于ARMA与GARCH族模型[J].中国商贸,2013(22).

朱靖宇.黄金价格与美国股指间收益及波动关系研究[D].上海:复旦大学,2012.

罗奕.中国股市收益的尾部分布特征分析[J].华北金融, 2011(12):14-17.

熊苡,王梓丞,孙昭鹏.原油价格与黄金价格的相关性研究——基于结构断点的区间分析[J].价格理论与实践,2016(04):113-116.

卢二坡,黄炳艺.基于稳健MM估计的统计数据质量评估方法[J]. 统计研究,2019(12):16-22.

高铁梅.计量经济分析方法与建模——EViews应用及实例(第二版)[M].北京:清华大学出版社,2009.

Miyazaki, Takashi, and Shigeyuki Hamori. Testing for causality between the gold return and stock market performance: Evidence for “gold investment in case of emergency”. Applied Financial Economics 2013(23): 27–40.

Miyazaki, Takashi, and Shigeyuki Hamori. Cointegration with regime shift between gold and financial variables. International Journal of Financial Research, 2014(05):90–97.

Miyazaki, Takashi, and Shigeyuki Hamori. The determinants of a simultaneous crash in gold and stock markets: An ordered logit approach. Annals of Financial Economics, 2018(13):1850004.

Baur D G. Explanatory mining for gold: Contrasting evidence from simple and multiple regressions[J]. Resources Policy, 2011, 36(03): 265-275.

Piplack, Jan, and Stefan Straetmans. Comovements of different asset classes during market stress. Pacific Economic Review 2010 (15):385-400.

Hood, Matthew, and Farooq Malik. Is gold the best hedge and a safe haven under changing stock marketvolatility? Review of Financial Economics, 2013(22):47-52.

Huber, Peter J . Robust Regression: Asymptotics, Conjectures and Monte Carlo[J]. The Annals of Statistics, 1973,1(05):799-821.

Research on the Response between International Gold Earnings and Major International Financial Indicators

Beijing Institute of Technology, Zhuhai LIANG Qinlong LIU Jinshi

Abstract: Based on the response relationship between gold and other major international financial indicators, this paper discusses whether the so-called "commodity financialization" phenomenon has been established since the outbreak of the global financial crisis in 2008. In the empirical operation, five major international financial indicators, namely S&P 500 index and its volatility (representing the stock market), financial market pressure (representing the interest rate market), West Texas crude oil index (representing the raw material commodity market) and trade weighted dollar index (representing the money market), are adopted, and the least square method and robust regression method are used as comprehensive test models for significance analysis. In order to avoid the heterogeneous impact and unit root effect of financial series, we transform the data of all index variables. EGARCH (1,1) model can eliminate the conditional heteroscedasticity of stock volatility. In order to avoid that the financial environment may change during the empirical period, we conduct Bai-Perron multiple structure breakpoint test. In order to avoid the influence of random error term on the two test models, we add BPG test and white test. Finally, the results show that: as a very special commodity, gold has the role of financialization.

Keywords: commodities financialization; gold return; international financial indicators; EGARCH; structural breakpoint test; OLS; robust regression; heteroskedasticity

猜你喜欢

学苑创造·C版(2022年8期)2022-06-18

辽河(2022年4期)2022-06-09

电脑报(2019年20期)2019-09-10

初中生世界·九年级(2019年6期)2019-08-15

新高考·高二数学(2014年7期)2014-09-18

福建中学数学(2011年9期)2011-11-03

中学生数理化·七年级数学北师大版(2008年5期)2008-10-14

小学教学参考(数学)(2006年7期)2006-12-31