某某市审计局审计公告分析

2021-06-30 07:39焦廉洋

今日财富 2021年15期

焦廉洋

审计公告就是审计机关对审计管辖范围内重要审计事项的内容、审计程序、过程、结果等,采用适当方式向社会公众进行公开,主动接受社会公众监督。本文是从某市审计局审计公告的公布情况入手,对审计机关公告的审计结果进行分类研究和分析,这种分类的对审计公告进行具体分析和研究的文章在以前文献中是比较少见的。本文通过对公布的审计公告进行分析,找出其中存在的问题,并提出了对应的建议。

一、研究背景及意义

(一)国内研究现状

赵倩(2016)运用抽样统计的研究方法分析了目前政府审计中以信息公开为主的相关问题,并针对分析结果提出了提高政府审计独立性、增强审计信息质量、完善信息公开机制的建议。高强(2013)以辽宁省为样本,通过研究辽宁省的审计公告发现了现有审计制度的缺陷与不足,认为完善的国家审计制度才能使政府审计最大限度地发挥作用。曹丽梅(2016)通过研究广东省各级行政机关的审计公告发现各级审计机构出具的审计公告不仅详略程度不同,而且侧重点也不同,并找出了原因是各级审计机关审计任务不同且掌握资源良莠不齐。董中超(2015)以河南省各地市审计机关发布的审计公告为研究对象,针对审计公告缺乏完整性、及时性、审计后续工作不充分等问题提出了相关建议。吴燕(2011)以各省级审计机关的审计公告为研究内容,发现了其审计公告内容不全面、数量较少、发展不均衡等问题,并提出了完善审计制度的相关建议。赵彩虹(2013)基于政府审计受公众所托的出发点,以宁波市为样本,分析了政府信息公开与审计公告之间的协同机制和互动关系,并阐述了两者契合的重要性。

(二)理论和实际意义

审计公告制度是基于审计机关受公众委托对政府工作成果进行评价而产生的。受托责任关系是政府审计的基础,政府审计的目的是对人民、对社会负责。因此审计报告就是对政府管理的评价,也是给公众展示管理效果的途径,政府审计公告的重要性不言而喻。本文通过研究某市审计局审计公告的内容,发现了缺乏绩效审计内容、审计依据不完善和缺乏独立性这三点问题,相应提出了三点建议。完善政府审计制度有着十分重要的作用,既可以为政府管理提供参考,又可以更好地改善委托代理关系。

二、某某市审计公告分析

截止2021年4月12日某市审计局共发布94条审计公告。其中有16条属于预算执行审计及其他财政收支情况审计,占审计公告数量总数的17.02%;14条属于竣工决算审计,占审计公告数量总数的14.89%;4条属于项目跟踪审计,占审计公告数量总数的4.26%;6条属于专项资金审计,占审计公告数量总数的6.38%;35条属于审计调查结果公告,占审计公告数量总数的37.23%。此外还有19条其他审计结果公告。

(一)审计公告基本情况

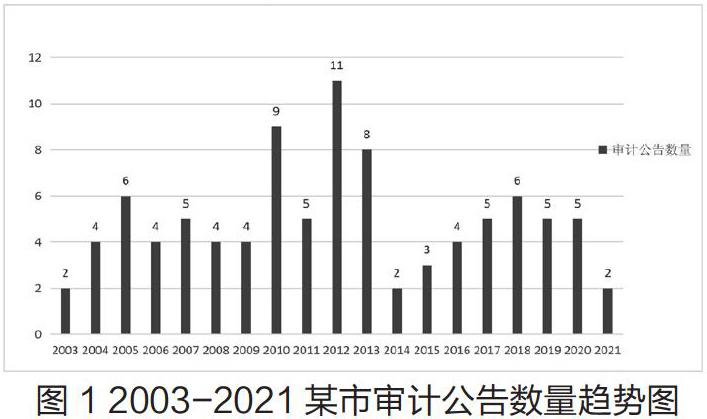

如图1所示,2003-2021年审计公告数量趋势较为不规律。2012年审计公告数量最多,共11条。其中有9条审计调查结果公告,1条项目跟踪审计,1条审计结果公告(住房公积金)审计。2003年与2014年审计公告数量最少,各2条。2003年有1条竣工结算审计,1条审计结果公告(社保基金)审计。2014年有1条预算执行审计及其他财政收支情况审计,1條审计结果公告审计(住房公积金)审计。

从表1可以看出,以近十二年的数据为例,有关预算执行审计及其他财政收支情况的审计公告出现了递增的趋势,从前四年的0条发展到近三年每年3条,增长幅度较大。有关竣工结算审计的审计公告在间断了六年后又重新出现在公众的视野中。由此可见,某市审计局越来越重视审计公告制度的执行情况。但与此同时,项目跟踪审计的数量趋势有些差强人意,前四年平均保持在每年1条,近八年却消失了。下降趋势最高的当属审计调查结果公告,前四年平均每年有5条,2012年更是达到9条,而近八年此类型的审计公告却寥寥无几。某市审计机关应在关注预算执行审计及其他财政收支情况审计和竣工结算审计的同时,加大对项目跟踪审计以及审计调查结果公告的关注度。

(二)审计公告的内容

在14条竣工决算审计公告中,可以发现几乎全部的内容都与图书馆、立交桥、高速公路建设等项目相关。此类审计公告一般分为三个部分阐述:第一部分介绍相关项目基本情况,第二部分给出审计结果与评价,第三部分指出在审计过程中发现的主要问题和整改情况。项目跟踪审计公告数量较少,两条与抗震救灾有关,两条与某市中小学宿舍改造相关。有关抗震救灾的审计公告主要针对捐赠物资的收入、使用和进展三个方面来说明。有关中小学宿舍改造的审计公告介绍了该项目的基本情况、总体的评价意见和审计建议。某市审计机关在近六年才逐渐公布了预算执行及其他财政收支情况审计,内容主要关于某市本级预算执行情况。从市本级到市级部门层层推进,详细阐述了预算执行过程中发现的问题及整改情况,着重提出了专项审计及审计调查的情况。

三、某某市审计公告存在的问题

(一)缺少绩效审计公告

根据某市审计机关在其网站上所公布的94条审计公告来看,从2003年至今,某市审计局没有进行过绩效审计和外资审计或进行了但却没有披露。绩效审计以国家机关为主体针对其下属各个部门参与监控他们的经济活动,主要工作内容有监控资金是否具有经济性,使用过程是否有效率性,使用结果是否有效果性,分配内容是否有效益性。绩效审计工作职能有:1.独立监控相关部门是否具有经济高效性,独立监控相关政策是否有执行力度。2.为相关部分拟定草案,规划出可能在资金项目中出现的问题。3.及时对项目审计做出客观报告,分析项目是否具有可实施性。缺乏绩效审计无法体现出某市审计局对政府项目经济有效性的分析。

(二)审计公告时间不及时 依据不完善

部分审计公告无审计对象业务结束时间或审计结果公告不及时。及时性是指在人们需要时能立刻拥有的信息。对于审计公告的公布情况来说,就是指公告能在审计结束的一定相近时间内进行公布。例如,在2003至2005年这三年,某市审计局公布的大多为竣工结算审计公告,内容缺少审计业务对象结束时间。原因可能是因为刚开始披露审计公告,国家准则不具体或工作人员专业能力有待提高。此外,部分审计公告缺乏审计依据,主要体现在2016至2020这五年。五年中某市审计机关共发布25条审计公告,无审计依据的有12条,占比48%。值得注意的是,无审计依据的全部为预算执行及其他财政收支情况审计。原因可能是因为此类型审计大多为审计工作报告或审计项目计划。

(三)审计机构缺乏独立性

审计机构是以行政区划为基础设立的,是传统的上级领导下级的结构。这种简单的组织结构会影响审计独立性,进而影响审计结果。某市审计机关所审计的对象大多为本(省)市,同级部门与下级区县部门较少。在94条公告中,审计对象为同级部门的有19条,占全部审计公告的20.21%;审计对象为下级区县部门的有20条,占全部审计公告的21.27%。因此可能缺乏一定的审计独立性。

四、关于某某市审计公告的改进建议

(一)丰富审计公告类型

某市审计局应该使审计公告类型丰富化。绩效审计在政府审计中具有重要作用。首先,绩效审计是检查和评价政府事业、项目及实施的经济性、行政效率和运作成果的标准。因此,绩效审计对评价政府活动的经济性、效率性和效果性来说举足轻重,而且有利于提高政府管理的责任、洞察力和透明度。其次,由于绩效审计不牵扯各方利益,而且审计人员拥有很强的独立性,通过发表审计意见,可以为政府日后决策提供参考,有利于提高政府决策的有效性和合理性。因此,某市审计机关不仅要审查预算资金的使用是否真实合法,而且要重点关注资金使用的效率效果,让审计结果能有更强的参考性和建设性。

(二)完善审计公告内容 提高审计公告质量

完整性原则是要求审计机关对于法律法规规定的内容要毫无保留地公开,除了与国家机密相关的资料之外。审计部门要严格遵守完整性原则,这是出具公允客观的审计公告的前提。

提高审计公告的质量表现在三点:一是要完善审计业务对象结束时间。在公布审计公告时应在开篇醒目地方写出审计时间的起止。二是要及时公布审计事项。在互联网时代,信息传播速度达到了空前的水平,及时的审计报告可以最大限度扩大它的作用。所以审计机关应以最快速度公布审计公告。三是要详细说明审计公告的依据,列举审计过程中所参考的相关法律法规和对应的审计准则。

(三)增强审计独立性

审计体现价值最大的特点就是其独立性,同时也是其最大的难点。虽然有审计署直属特派员办事处这样的机构对地方审计进行补充,但是长期且直接的上下级关系会导致利益关系的出现从而降低独立性,因此应该补充改善组织结构。比如说十三届全国人大决定设立的国家审计委员会就是对现有審计机构的很好的补充,直属于党中央的特性会使国家审计委拥有较高的独立性。此外还可以通过设立不固定人员的审计小组、外调审计人员和外包部分审计工作给第三方审计机构来增强审计工作的独立性,让民众的监督与审计机构的设置以及第三方审计相结合,增强政府工作的透明度,用公众的监督来间接增强独立性。

(作者单位:河南大学)

猜你喜欢

理财·市场版(2022年5期)2022-05-30

父母必读(2022年2期)2022-03-02

理财·市场版(2020年4期)2020-06-19

理财·市场版(2019年12期)2019-09-10

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年33期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

作文评点报·高中版(2017年3期)2017-03-13

中学理科·综合版(2008年10期)2008-12-04