中美利差渠道下美国利率调整对中国对外贸易和GDP的时变影响研究

2021-07-06 22:38徐灿

安徽师范大学学报 2021年3期

关键词:对外贸易

关键词:美国货币政策;对外贸易;中美利差;TVP-VAR-SV

摘 要:基于开放经济的经济周期模型,通过刻画美国货币政策通过中美利差来影响中国宏观经济的作用机制,应用时变参数模型TVP-VAR-SV来实证分析1999年以来美国货币政策变化对中国经济增长、固定资产投资、对外貿易产生的溢出效应。实证结果表明,在历史不同时间节点,美联储的货币政策对中国宏观经济产生的外溢效应存在显著差异:(1)美国货币政策会对中国宏观经济产生显著的冲击,主要是以“以邻为壑”类的负向溢出效应,但随着中美贸易的进一步深化,其负面效应呈现出递减的趋势。(2)在宽松政策的作用下,美国产出增加产生吸收效应,导致美国进口增加,有利于中国出口。(3)在美国实施量化宽松货币政策的过程中,中国出口在此期间遭受了由负至正的冲击效应。美国利率下降,造成美元贬值诱发资本流入中国,但随后美国对外出口量的增加也会相应地提高其对中国的进口量。

中图分类号:F831.0文献标志码:A文章编号:1001-2435(2021)03-0136-09

Time-Varying Impacts of U.S. Interest Rate Adjustments on Chinas Foreign Trade and GDP from the Perspective of China-Us Interest Rate Differential Channel

XU Can1,2 (1.China Center for Special Economic Zone Research,Shenzhen University;Shenzhen Guangdong 518061,China;2.Shenzhen Institute of Eco- nomics and Management,Shenzhen Guangdong 518034,China)

Key words:U.S. monetary policy;trade;China-us interest rate differential;TVP-VAR-SV

Abstract:Based on an open economy economic cycle model to characterize the mechanism of U.S. monetary policy affecting Chinas macro economy through the Sino-U.S. interest rate differential,this paper applies the time-varying parametric model TVP-VAR-SV to empirically analyze the spillover effects of U.S. monetary policy changes on Chinas economic growth,fixed asset investment,and foreign trade since 1999. The empirical results show that there are significant differences in the spillover effects of the FRBs monetary policy on Chinas macro economy at different time points in history: (1) U.S. monetary policy has a significant impact on Chinas macro economy,mainly in the form of negative spillover effects of the “beggar-thy-neighbor” type,but with the further deepening of U.S.-China trade,the negative effects show a decreasing trend. However,as the trade between China and the United States deepens,the negative effects show a diminishing trend. (2)Under the effect of loose policies,the increase of US output generates income absorbtion effect,which increase US imports and is conductive to China's exports.(3) In the process of implementing quantitative easing monetary policy in the U.S.,Chinese exports suffered from negative to positive shock effects during this period. The decline in U.S. interest rates causes a depreciation of the dollar and capital flows to China ,but the subsequent increase in U.S. foreign exports also raises the volume of imports to China.

一、引言和文献综述

在世界各国经济一体化程度日益加深的大背景下,当今美国仍然主导全球经济动态调整,对新兴经济体的金融市场、出口贸易、投资发展以及货币政策等方面有显著影响。如今我国的金融市场、资本市场以及宏观经济运行与国际经济的融合度都在不断提升[14],国际资本跨境流动和进出口贸易加速发展,导致美国的货币政策(利率水平)对我国经济发展的溢出影响愈发明显。中美两国宏观经济调控的分化也进一步加剧了中国市场因外部经济冲击产生的复杂性和不确定性,表现为中美利差的进一步扩大和资本管制的趋严。当下正值新冠疫情肆虐全球之际,疫情拖累使本就处于增长放缓的世界经济进入下行周期,而以美国为首的西方发达国家面对新冠疫情冲击损失惨重,拜登政府上台预期仍是采用“低利率”和“大放水”等非常规货币政策来刺激经济。新冠疫情对全球经济造成的负面冲击难以估量,并会持续今后相当长的一段时间,疫情拖累经济活动回归常态导致经济面临巨大的不确定性。对内中国则处于“两个一百年”战略目标的“百年未有之大变局”中,眼下中国作为率先恢复经济生产活动的大国,中国的对外贸易发展机遇与挑战并存。基于此,研究美联储的非常规货币政策对中国及其他发展中国家的影响,为有关部门准确把握经济波动的外部影响因素,制定有效的风险防范应对机制和实现经济健康稳定发展提供参考,对“十四五”规划中经济结构的调整和优化有十分重要的理论与现实意义。

关于美国货币政策的溢出效应研究一直是国内外研究热点。美国对外的货币政策溢出效应,其溢出影响是正向还是负向取决于其产生的收入效益与支出转换效应的共同作用。总体而言,不同国家的货币溢出效应是不同的,即使是同一个国家,在不同历史时期所发生的溢出效应也有可能产生截然相反的结果。虽然美国货币政策对外的影响程度和方向不尽相同,但毫无疑问均会对别国的宏观经济产生显著影响,这从国内外学者通过不同的方法研究中均得到验证[1-2]。过往研究集中讨论了美国货币政策从利率水平、汇率波动、短期资本流动和对外贸易等传统渠道对中国宏观经济产生的影响。[3-7]另外,部分研究认为后金融危机时代,中国央行货币政策在一定程度上受限于美联储“缩表”带来的被动影响。[8-9]最新研究集中在后金融危机时代,美国非常规货币政策对外的溢出影响方面。美国货币政策会对不同国家的利率水平造成显著影响,利率水平短期来看呈现出正相关的态势。[10-11]美国四轮量化宽松政策通过跨境资本流动造成中国金融市场持续动荡[2,5],并使资产价格走高和通胀风险加剧。P. Hordahl [12]比较分析了两个全球基准利率—联邦基金利率和“世界”真实长期利率,发现美国联邦基金利率在过去十年中对发达国家和发展中国家的资本收益率均产生了深远的影响,而且有进一步加强的趋势,其认为债券市场成为货币政策国际传导的重要渠道。杨阳等从社会融资额与利率传导的视角,探究了美国非常规货币政策对我国上市公司投资影响的作用机制。[12]周建等认为利率和汇率的变化对于商品市场、资本市场和外汇市场的均衡起着重要作用,[16]徐灿则从DNF汇率风险溢价的角度,通过构建MS-SVAR模型,实证探究了美国常规和非常规货币政策对中国宏观经济的冲击影响。[6]

综上所述,就现阶段研究而言,国内外学者肯定了美国货币政策对外国有着显著的溢出效应,但具体影响的作用渠道、影响机制以及影响程度等仍缺乏统一的结论。究其原因,除了各国金融市场的发展程度、对外贸易发展水平、汇率制度和资本开放情况各有差异之外,不同学者选用的变量数据、处理方式和时间的截取都会对结果产生影响。而国内学者的研究则主要集中在国际金融危机之后美国非常规货币政策(量化宽松)对中国宏观经济的冲击效应。对金融危机之前的美国货币政策影响涉及不深。这些实证研究最大的不足便是未能在一个统一、完备的研究框架和体系中,已有研究普遍存在实证结果与现实不匹配,对美联储货币政策的外溢效應的作用机制刻画不清楚等问题,研究深度与广度有待加强。基于此,通过参数时变向量自回归(TVP-VAR-SV)模型对其影响进行实证研究,识别出美国货币政策溢出效应的时变特征,并有针对性的分析金融危机前后美国利率变动对中国经济影响的差异性。相比已有研究,突出了货币政策的时变性。

二、实证模型和数据说明

美国货币政策外溢传导机制,其中非常重要的渠道之一便是中美两国之间的利差影响跨境资本流动的传导链。凯恩斯货币政策传导机制理论明确指出,不断增加的货币供应量将显著影响利率水平,后者与前者呈负相关性,利率下降的同时,投资规模显著增加。美国实施扩张型货币政策后,在低利率政策的作用下,本国与他国间的利差由此产生,资本因为逐利性追求最佳的投资出口,逐渐流向利率高的经济体。那么,资本流入国的货币将会升值,汇率渠道畅通的情况下,出口将严重受阻,故游资流入国家将采取一系列的宽松货币政策以阻止本国货币过快升值,导致本国利率显著下降。大国实行扩张性货币政策的同时,世界利率水平随之呈现下降趋势。中美两国间利率差异的大小,一定程度上影响中国国内企业和居民的生产和消费行为,且这一影响近年来有进一步加深的趋势。传统货币政策溢出效应的实证研究方法大多采用线性向量自回归模型(VAR),此类传统方法在刻画近年来日渐复杂且波诡云谲的国际经济大环境时显得过于简单,面对后金融危机时代美联储采取“零利率”和“无限量化宽松”等一系列非常规货币政策时,刻画宏观经济环境中的时变特征显得力不从心。基于此,选择时变参数向量自回归模型(Time Varying Parameter-Stochastic Volatility-Vector Auto Regression,TVP-SV-VAR)刻画美国货币政策调整对中国宏观经济的动态影响。

(一)TVP-VAR模型设定

VAR模型被广泛地使用在宏观经济实证研究领域中,但系数和扰动项方差的常数假设导致传统意义上的VAR模型无法对存在结构性突变情况下的不同变量对应的非线性关系进行检验。Primiceri[17]与Nakajima 等[18]将VAR模型扩展成TVP-VAR模型。TVP-VAR模型是对VAR模型的进一步完善与优化,不要求变量系数和方差保持不变,进而能对变量间的非线性结构变动进行分析。一般VAR模型结构为:

[Ayt=F1yt-1+F2yt-2+…+Fsyt-s+μt,t=s+1,…,n] (1)

在这里,yt对应的是k×1维可观测变量,A、F1、F2、…FS为k×k维系数矩阵,S是滞后阶数,[μt]表示的是k×1维结构性冲击。假定[μt]~N(0,Σ),则Σ对应着各种元素全部为0的对角矩阵,满足以下:

[∑=σ10…0000…0σk] (2)

同时假设结构性冲击A为下三角矩阵:

[A=10…0a210ak1…ak,k-11] (3)

(1)式可以整理为:

[yt=B1yt-1+…+Bsyt-s+A-1Σεt] (4)

在这里[εt:N0,Ik],[Bi=A-1Fi],合并[Bi]内部元素,即转变至[k2s×1]维的列向量β,同时可以假设[Xt=Ik(yt-1,…,yt-s)],在这里[⊕]表示的是克罗内克积。

首先,对上述的参数与结构性冲击等内容进行假设,时变参数对应的TVP-VAR模型为:

[yt= Xt βt+A-1Σεt] (5)

假设[at=(a21,a32,...,ak,k-1)'],[ht=(h1,...,hkt)'],其中[hjt=logσ2jt]。其次,为了能够减少待估参数,沿用Nakajima( 2011)[18]的设定假设参数服从一阶随机游走,即:

[βt+1=βt+μβt,αt+1=αt+μαt,ht+1=ht+μht] (6)

[εtμβtμαtμht~N0,I0000Σβ0000Σα0000Σh] (7)

在这里,[t=s+1,...,n]。同时假设[Σβ]、[Σα]和[Σh]全部是对角矩阵,并考虑到对应的同期关系始终保持一定的独立性,因此能确定以下方程:所以有[βs+1~N(μβ0,β0)];[αs+1~N(μα0,α0)];[hs+1~N][(μh0,h0)]。考虑到随机波动非线性因素,传统意义上的似然函数估计法无法有效估计参数,因此选择通用性较好的是Gibbs抽样来完成参数估计。

(二)数据说明

美国利率(R*)和中国宏观经济相互联系紧密:中国国内利率直接决定家庭部门的投资(INV)和消费,而美国利率则会间接影响企业的营运成本进而影响企业产出,最终影响进出口水平,所以美国利率能够通过国别利差影响动中国宏观经济周期(GDP、投资和贸易)。基于此,选择美国利率(R*)、中美利差(CS)以及中國经济产出(GDP)、投资(INV)、净出口(TBR)来进行实证分析。美国货币政策的代理指标为美国联邦基金利率,而中美利差延续传统研究经验选取十年期中国国债收益率减去十年期美国国债收益率。中国经济产出的代理变量选取GDP,投资的代理变量为固定资产投资完成额,贸易的代理变量为净出口/GDP的占比。时间跨度为1999年Q1至2019年Q1,中国经济产出是季度数据,所以将其他日度数据和月度数据做平均处理转换成同一频率的季度数据。为了减少数据季节等因素等干扰,通过CensusX12 法来季节性调整原始数据,同时通过取对数的方式来降低时间序列的异方差性。其中中美利差和美国利率因通过了单位根检验,不做其他处理,实证所涉及到的数据全部来源于Wind数据库。

(三)平稳性检验

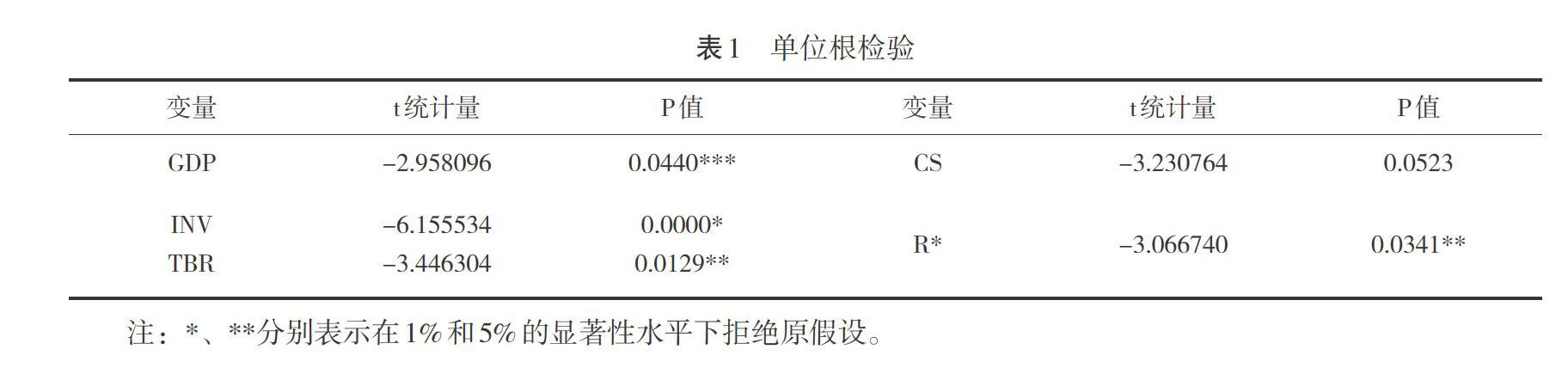

通过ADF检验法对模型中5个变量进行单位根检验。单位根检验原假设为:时间序列存在单位根,即时间序列是不平稳的。备择假设:时间序列不存在单位根,即时间序列是平稳的。检验结果如表1所示,在5%的置信水平下,除中美利差的p值没有拒绝原假设外,其余变均拒绝了原假设。即在99%、95%或 90%等的置信水平下,其余4个变量均为平稳序列。区别于一般时间序列分析模型,TVP-VAR-SV模型在进行量化分析时对变量的平稳性要求较为宽松,无需所有变量均满足平稳,所以以上变量满足模型量化分析的平稳性要求。

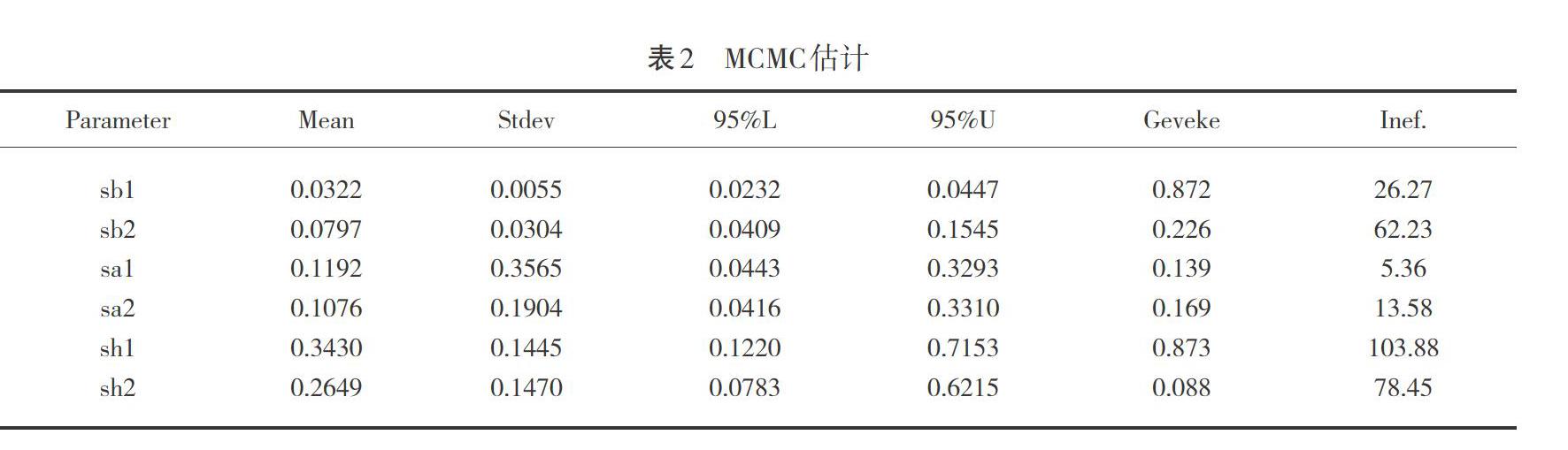

(四)参数估计

选择MCMC法进行参数估计,模型的滞后阶数根据AIC准则以及SC准则,设定为1阶。协方差矩阵可以通过MCMC法来进行迭代,总次数为10 000次,同时丢弃初期阶段的1 000次抽样,运行环境是MATLAB2018a。MCMC模拟过程是显著有效的,为下文进行脉冲响应分析打下基础,具体估计结果见表2。总体而言,模型的Geweke收敛数值拒绝收敛于后验分布的零假设。实际上,无效影响因子内仅sh1值过大(103.88),即表明存在10 000/104=96.14个不相关样本。考虑到模型整体估计结果的稳健性,这里我们认为后验分布还是科学可信的。

(五)波动方差分析

TVP-VAR-SV模型中的任意时刻,有k+k2s个待估计参数,其中方差自回归系数个数为k(k-1)/2个,方差波动率的总个数是k个。在这里,k的含义是模型全部变量的总数量,s表示的是设置模型之后对应的滞后阶数,我们假定k=10,同时以Nakajima(2011)[18]所创建的标准为基础,充分地结合一系列的数据区间,滞后期数可以被假定是2,也就是s=2。TVP-VAR-SV模型的研究重点在于基于时间这一参数而进行改变的系数,抑或是研究波动方差。如图1中usinterest所示,美国历史上经历了四次大的联邦基金目标利率周期,由于异方差的存在,在2010年之前的很长一段时间内,美国联邦基金利率的增速较小,且始终处于下降之趋势。此外,从2008年开始,增速逐渐小于0,可以看出,其非常契合于美国第一轮量化宽松政策,而从2010年开始,联邦基金利率增速震荡程度较大,截止2015年末,联邦利率同比增速显著提高,十分契合货币政策调控动作。另外,从图中GDP显示中国的经济产出水平波动率明显降低,2016年供给侧改革后经济再次进入上行周期,得益于对外贸易水平的上升。

模型估计出5个变量随着时间推移的后验波动率改变情况,而形成的随机波动方差分布。根据图1所示,可以清晰地看出不同变量所对应的波动走势,变量波动图与后验波动图之间十分契合。变量发生显著变化时,则估计的后验波动率也会随之出现较大的改变,同时,所有变量对应的后验波动方差也发生了显著的变化。由此说明,使用异方差VAR模型后,参数估计的偏差非常小,可以忽略不计。即模型计算出的随机波动方差分布满足TVP-VAR-SV的前提。

三、脉冲响应分析

TVP-VAR-SV模型能够通过对时变参数的合理使用,来对特定时点上的所有变量于各种滞后期对应的脉冲响应图进行计算,研究不同变量中存在的时变特征,同时结合不同经济条件下的结构性突变情境加以分析。先分析全样本区间中的脉冲响应图,然后分析各个代表时点所对应的脉冲响应图。

(一)大跨度期间内的分析视角

研究显示,时变脉冲响应函数能够刻画样本期间内特定时点对应的滞后脉冲响应时变特征。图2中实线表示滞后3个月动态脉冲响应,反应短期情况;大间隔虚线表示滞后6个月动态脉冲响应,反应中期动态情况;小间隔虚线表示滞后12个月动态脉冲响应,反应长期情况。

如图2所示,给定美国利率(usinterest)一个标准差的正向冲击,中国经济产出(GDP)短期(实线部分)呈现出正向响应,其响应值基本维持在一个稳定值,响应区间在0.0027左右。即短期来看,美联储加息有利于中国经济总产出的增加。对比不同滞后期的脉冲响应函数发现,美国利率对中国宏观经济冲击的中长期影响(两条虚线)相较而言波动更大,正向影响从2005年前后的0.0024开始增加到2007年左右到达波峰的0.0030,然后逐渐下降,表明美国次贷危机对中国经济产出的正向影响产生拖累。对比6个月和12个月的冲击响应,可以看出美国利率对中国经济产出的影响随着时间而逐渐减小。综合来看,美国的货币政策冲击对中国经济产生的“以邻为壑”的效应并不明显。过往研究强调美国加息导致的资本回流对新兴市场国家产生的负面冲击,显然这套逻辑不适用于对中国宏观经济的分析。

具体而言,美联储加息短期有利于增加中国投资,但随着时间推移这种影响逐渐降低,呈现出由正转负的态势。如图2一行二列中图所示,给定美国利率(usinterest)一个标准差的正向冲击,中国国内投资在不同的滞后期的响应有所分化。从3个月时间来看,美国利率对中国投资的冲击影响为正,其数值维持在0.00013左右;滞后期为6个月,12个月则转变为了负向冲击,且影响程度远超短期(3个月),负的最大响应达到-0.001,波动较大。当下离岸市场上“美元荒”仍在持续,在较长的时间里美元都将加速回流美国,而美联储加息进一步加速了这一进程。伴随而生的往往是新兴市场累计的泡沫风险被刺破,金融风险将会急剧升高,如近年来土耳其汇率剧烈波动,股市债市持续震荡,自金融危机以来里拉对美元汇率已贬值近半。美联储加速加息对新兴市场尤其是中国的投资影响巨大。但值得注意的是,美联储为了预防美国经济发展过热以及过高的通货膨胀而选择加息,其对中国国内投资的负面效应在短期并不明显。美国经济繁荣的背后有大量外资在发展中国家进行投资建厂,短期内对美联储利率的变动并不敏感。中长期来看,美联储加息必然导致外资回流美国本土,这必然不利于资本在新兴市场的投资。实证结果也验证了此逻辑,滞后12个月的美国利率冲击对中国国内投资产生显著的负向影响;6个月的利率冲击波动较大,但也是明显的负向影响,只不过在2005年、2008年前后以及2015年的影响由负转正。

美联储加息(紧缩的货币政策)有利于中国对外贸易发展。给定美国利率(usinterest)一个标准差的正向冲击,中国对外贸易(Tbr)在即期呈现正向的响应,并随着时间推移冲击增强,其数值从0.0013增加到0.0017。从贸易渠道看,美国实行扩张性货币政策对外产生显著的输出效应,进口需求增加导致实行固定汇率制国家的产出也随之增加,因此国际物价上涨。而中国从2005年开始施行管理浮动汇率制度,积极推进汇率市场化改革,资本项目范围逐渐扩大。美国实行宽松货币政策,传统的贸易渠道被拓宽,“以邻为壑”负效应进一步显现。根据利率平价理论,美国利率提高,人民币兑美元汇率远期应该贬值。人民币贬值有利于中国的对外出口和贸易水平的改善。因为出口的货物和商品都是以美元计价,人民币兑美元汇率贬值会使得中国出口的货物在国际市场上更有竞争力。汇率是影响企业出口的重要因素,赵晓涛认为政府通过汇率快速贬值可能无法有效促进企业出口[15],但从以上实证结果来看此观点并不成立。值得注意的是,2007年—2014年间,美国利率对中国出口的正向影响呈现下降趋势。现实情况是次贷危机以来美联储大幅度降息,并实行量化宽松政策,对中国出口贸易的正向影响有所削弱。短期而言,美元大幅贬值对中国的对外贸易产生持续负面冲击。中期来看,实行扩张性货币政策的背景是美国经济开始逐渐趋于复苏,中国产品需求显著增加,两国的出口总额正相关。但长期来看,美联储实行扩张的货币政策对中国外贸发展的负效应较为明显。另外,美国利率冲击对中国贸易滞后1年期的冲击影响比3个月、6个月都微弱很多,这也从侧面说明了进出口贸易受美联储利率冲击的影响时长为半年之内,长期来看影响不大。

另外从贸易响应(tbr)实证结果可知,自1999年以来,中国的对外贸易发展受美国货币政策影响逐年增大,趋势很明显。当下,中国对外贸易发展面临国际贸易新规则重构、中美贸易摩擦爆发以及新冠肺炎疫情全球大流行等外部冲击的压力需要调整结构。自加入世贸组织以来,中国经济依靠不断的对外开放和贸易发展,经济实现高速发展。中国进出口贸易总额从2000年的4 743亿美元增至2020年的32.16万亿元,年增速高达11.7%1。但服务贸易额下滑值得关注,2020年我国服务进出口总额4.56万亿元,同比下降15.7%2。虽然主要是受新冠疫情导致的世界范围内有效服务市场因需求崩溃导致供给严重不足,诸如交通运输、旅行消费等贸易。但世界经济增速持续放缓,全球贸易增长限于停滞的大环境已成定局,中国外贸发展面临的外部环境依旧严峻复杂,对外贸易转型、优化贸易结构显得更加急迫和重要。

(二)不同政策阶段的分析视角

为了对比分析美国货币政策对中国经济溢出的非对称性影响,我们以美国货币政策的变化情况为研究重点,选取代表性时点有三个:互联网泡沫爆发、次贷危机和量化宽松政策前后。研究选定的脉冲响应时长为24期。时点脉冲响应函数能够对根据美联储历次调整利率的关键节点,对不同货币政策影响中国宏观经济的时变特征进行分析。如图3所示,美国利率(usinterest)对中国经济产出(GDP)的脉冲响应冲击在不同时间的影响方向甚至相反。美国联邦基金利率对中国GDP的影响主要体现在前10期,随后逐渐减弱为0。具体来看:

时点1(2001年前后,“+”折线表示)美联储处于降息的通道,此时美国刚刚经历“互联网泡沫危机”,而中国刚刚加入世界贸易组织,以全新的改革面貌参与到全球分工与制造中,对外贸易迅速发展,经济有腾飞趋势。如此背景下,美联储加息对中国经济产生产生正向影响。新兴市场国家的无风险利率高于美国利率,原因在于投资者在新兴市场进行投资需要各种不确定风险的补偿。美联储加息导致中美利差缩小,外资回流美国会对中国国内投资以及资本市场产生动蕩和不利影响。从图3的数值来看,美联储加息对国内投资产生的负面影响从0开始迅速增加到0.0005,然后缓慢减少为0,持续了12期左右。图2阐释了美联储加息促进中国对外贸易机制,并在图3中得到进一步验证。

時点2(2007年前后,“×”折线表示)美国国内因次级贷危机,很多投资基金面临着倒闭的风险,股市也显著缩水与震荡,特别是在2007年3月份之后,经济危机严重波及国际金融市场。危机爆发后,美联储降息对中国宏观经济的负面影响相较于时点1就程度而言减弱了很多,得益于人民币兑美元汇率稳定的贬值和金融市场的开放程度不高,以及国内的4万亿刺激经济计划,稳定了国内经济,缓解了金融危机的负面冲击。在时点2中,美联储加息对中国国内投资的冲击影响较时点1在程度方面更大,但持续时间却从时点1的12期缩短到10期左右,说明外资在响应美联储利率变动的时间上变得更迅速了,对国内投资冲击影响正在减弱。

时点3(2016年前后,“·”折线表示)处于美联储四轮“量化宽松政策”之后,美国经济开始强劲复苏,GDP增速达到2.3%,通胀CPI也在稳步上升,经济出现过热风险,所以从2015年底美联储停止“量化宽松”,开始定点加息。值得注意的是,在时点3中美联储加息对中国宏观经济的冲击影响由正转为负,“以邻为壑”的效应由此出现。在另外3个时点中,美国利率冲击对投资和贸易的影响程度均有不同的分化,对贸易的冲击影响相对而言比较稳定。美联储退出量化宽松政策有利于中国的出口贸易,根本原因在于美元加息直接导致人民币对美元贬值,从而提高我国出口商品的竞争力。但从实际的脉冲响应图可以看出,其正向推动出口的作用较小,最高值仅仅为0.0015,原因在于人民币的贬值是以美元为基础的,但和其他货币相比可能没有呈现同样的特征,这样会冲消部分出口行为的正向影响。另外对比时点2和3,美国利率对中国进出口贸易的影响比时点1更大,说明近年来中国的进出口贸易参与国际化分工的程度在逐渐加深。

四、结论与启示

运用TVP-VAR-SV时变参数模型来分析美国货币政策对中国宏观经济所带来的溢出效应,并针对性的分析此阶段内的美国货币政策变化对中国宏观经济增长、固定资产投资、对外贸易、中美利差方面的非对称性影响和时变特征。选取金融危机爆发前后各一段时间分别进行等间隔冲击响应函数分析,分别确定短期、中期及长期的影响差异,同时基于各种特殊时点以实证研究其冲击影响。

基本结论。实证结果表明,在历史不同时间节点,美联储的货币政策对中国宏观经济产生的外溢效应存在显著差异。整体而言,美国货币政策改变会对中国宏观经济产生显著的冲击影响,主要是以“以邻为壑”类的负向溢出效应,一般经历了12期后负面影响逐渐转正。美联储量化宽松政策提高了美元流动性,美国产出增加引发收入吸收效应,导致包括中国在内的其他国家进口需求增加,最终对中国产出整体影响为正向。进出口方面,美国非常规货币政策(零利率、量化宽松)引发美元贬值,导致资本进入相对高利率的中国,初期中国的进口量减少,后期随着美国对外出口量增加相应地提高其对中国的进口量,所以中国出口在此期间遭受了由负至正的冲击。

政策启示。由于我国经济增长需求侧的三大重要因素为消费、出口以及投资,并且一直以来我国国民经济的关键构成部分为出口贸易,能够从很大程度上推动中国的经济发展,所以应该改变经济增长方式,促进产业的转型和升级。可是在最近几年间中国经济增长并未受到出口贸易的明显推动作用,并且自从2008年金融危机爆发之后我国GDP增长情况基本上受到了净出口的负向影响。第一,由于中国经济增长速度逐渐降低并且经济发展呈现全新模式,所以应该致力于供给侧改革,增强投资的有效性和精准性,而非依旧采取粗放型发展方式,从而推动经济发展稳定、持久。第二,我国应该对传统的经济结构进行调整,以转变产业结构,从而加大出口的经济推动作用并且提高我国产品在世界市场中的地位。在目前贸易发展的基础上,大力开疆辟土,寻求多元化的出口市场增长点,以应对未来出口环境的进一步恶化。坚持以科学技术为着力点推动对外贸易发展,助力中国外贸企业迈进全球价值链上游。

参考文献:

[1] Cerisola A M.How Does U.S. Monetary Policy Influence Sovereign Spreads in Emerging Markets?[J]. Imf Economic Review,2001,48(3):474-498.

[2] Bruning F,Sheremirov V.Output Spillovers from U.S. Monetary Policy: The Role of International Trade and Financial Linkages[R]. Federal Reserve Bank of Boston Working Papers ,2019.

[3] Gray C . Responding to a Monetary Superpower: Investigating the Behavioral Spillovers of U.S. Monetary Policy[J]. Atlantic Economic Journal,2013,41(2):173-184.

[4] Bowman, David, Sapriza. US Unconventional Monetary Policy and Transmission to Emerging Market Economies[J]. Journal of international money and finance, 2015, 55(7):27-59.

[5] Forbes K,Hjortsoe I,Nenova T.The Shocks Matter: Improving Our Estimates of Exchange Rate Pass-Through[J]Journal of International Economics, 2018,114(9):255–275.

[6] 徐灿.美国利率调整会影响中国经济波动吗?——基于MS-SVAR的反事实分析[J]. 武汉金融,2018,228(12):30-40.

[7] 徐立平,赵静怡.人民币实际汇率波动对我国出口贸易影响的实证分析[J].北京工商大学学报(社会科学版),2010,25(4):18-25.

[8] 杨雪峰.资产负债表工具:基于中国央行资产负债表的研究[J].世界经济研究,2017(9):32-39.

[9] 徐瀅,孙宇豪. 美国货币政策对中国货币政策的溢出效应研究——基于央行资产负债表变动的视角[J]. 金融理论与实践,2019(12):17-24.

[10] Anaya P,Hachula M,Offermanns C J.Spillovers of U.S Unconventional Monetary Policy to Emerging Markets: The Role of Capital Flows[J].Journal of International Money and Finance,2017(2) : 275-295.

[11] Georgiadis G , Grb J . Growth, Real Exchange Rates and Trade Protectionism Since the Financial Crisis[J]. Review of International Economics, 2016, 24(5):1050-1080.

[12] H?rdahl Peter, Sobrun Jhuvesh, Turner Philip. Low Long-Term Interest Rates as a Global Phenomenon[R]. BIS Working Paper, 2016.

[13] 杨阳,干杏娣. 美国非常规货币政策对中国上市公司投资的影响——基于社会融资额与利率传导的视角[J]. 上海金融,2019(7):53-65.

[14] 白杰,宫春艳.资产价格与人民币汇率协调作用下经济稳定增长研究[J].贵州财经大学学报,2020(2):76-83.

[15] 赵晓涛,邱斌.汇率波动性、汇率水平与异质性企业出口[J].财贸研究,2020,31(8):38-51+98.

[16] 周建,赵静美.中国利率和汇率市场化传导协同机制研究[J].统计与信息论坛,2018,33(12):44-53.

[17] Primiceri, G.E. Time Varying Structural Vector Autoregressions and Monetary Policy. Review of Economic Studies, 2005(72): 821-852.

[18] Nakajima J . Time-Varying Parameter VAR Model with Stochastic Volatility: An Overview of Methodology and Empirical Applications[R]. Jouchi Nakajima Discussion Paper No. 2011-E-9.

责任编辑:孔庆洋

猜你喜欢

中国市场(2016年38期)2016-11-15

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17