财务舞弊事件:手段、原因与启示

2021-07-11 07:43李维

中国商论 2021年5期

李维

摘 要:当前上市公司财务造假层出不穷,成都金亚科技财务舞弊事件在众多上市公司中就是一个典型。本文从该事件背景出发,揭露了金亚科技财务造假过程、财务造假手段以及目前企业的业绩情况,并通过分析其财务舞弊的原因和影响因素,以对资本市场的完善有所启示。

关键词:金亚科技;财务舞弊;资本市场;IPO申报;财务造假

中图分类号:F275.2 文献标识码:A 文章编号:2096-0298(2021)03(a)--03

1 案例背景

伴随着我国证券市场的发展,上市公司财务舞弊事件愈演愈烈,直接影响了广大投资者的利益,成都金亚科技作为上市企业之一,因财务舞弊事件进入了大众的视线。成都金亚科技股份有限公司(以下简称金亚科技)于2000年成立,2009年10月30日于深圳证券交易所创业板上市。2018年6月,证监会发布公告,金亚科技为了实现上市,通过虚增收入和利润骗取首次公开发行核准,引发行业哗然;2020年2月,金亚科技公布其2019年的业绩,受停市的惩罚影响,仍处于亏损状态。本文将重点分析金亚科技自IPO以来的财务造假过程,揭开金亚科技财务造假的神秘面纱,以期对如何不断完善我国资本市场有所启示。

2 金亚科技财务造假披露及业绩影响

金亚科技于2009年上市,距离IPO上市不到6年时间,金亚科技及其实际控制人在2015年6月先后遭中国证监会立案调查;2017年11月13日,金亚科技及相关责任人收到中国证监会《行政处罚及市场禁入事先告知书》,对其财务违规行为进行披露;2018年6月25日,金亚科技因财务造假涉嫌犯罪,已将问题移送公安机关,足见其财务造假性质之恶劣。金亚科技财务舞弊受到了中国证监会的重罚,2020年2月28日,企业公布2019年公司业绩情况,由于暂停上市,公司出现信用等级下降、投标资格受限等情况,营业收入大幅度下滑,业绩持续亏损。

3 金亚科技财务舞弊手段分析

3.1 IPO申报财务舞弊分析

2018年6月25日,金亚科技收到深圳证券交易所《关于通报金亚科技股份有限公司涉嫌犯罪案被中国证监会移送公安机关的函》(创业板函〔2018〕第40号),该函显示,经查实金亚科技在IPO申报材料中以各种方式虚增2008年、2009年上半年营业收入,分别占当期公开披露营业收入的47.49%、68.97%;虚增2008年、2009年上半年利润。金亚科技IPO时虚增营业收入和利润的情况具体如图1所示。

事实上,金亚科技招股说明书中所披露的2006—2009年上半年财报数据早已暗示着金亚科技IPO时存在着较严重的经营风险、财务造假、违规行为等。

第一,金亚科技分期收款销售模式存在极大的经营风险。金亚科技IPO募集资金将重点用于创新盈利模式下的分期收款销售。金亚科技创新盈利模式下的分期收款销售实质上是具有融资性质的商品销售方式,即企业向客户提供问题解决方案时,项目前期软硬件投入均由企业承担,同时,企业按照双方协议约定的年限、金额及比例参与客户收视费用的分成。该创新盈利模式是公司长期、稳定收益的主要来源。金亚科技这种激进的销售模式不仅使其资金链紧张,未来三网合一趋势对单纯有线网络独立存在的威胁还使这种创新商业模式蕴藏着极高的经营风险。

此外,金亚科技创新盈利模式下软件和硬件设备的物理、技术寿命与其经济寿命可能不相符。图2报告了金亚科技IPO招股说明书中,公司已经实施或正在实施的运营商收视费分成的分期收款销售商品的模式情况。由图2可知,湖南常宁项目、山东阳谷项目、四川南充项目的收款期分别为5年、8年和12年;累计金额分别为1863万元、2784.6万元和24848.32万元。四川南充项目2009年以12年为回收周期,采取分期的方式逐步回收产品收入,累计金额24848.32万元,是未来应收账款坏账的重要风险组成部分。

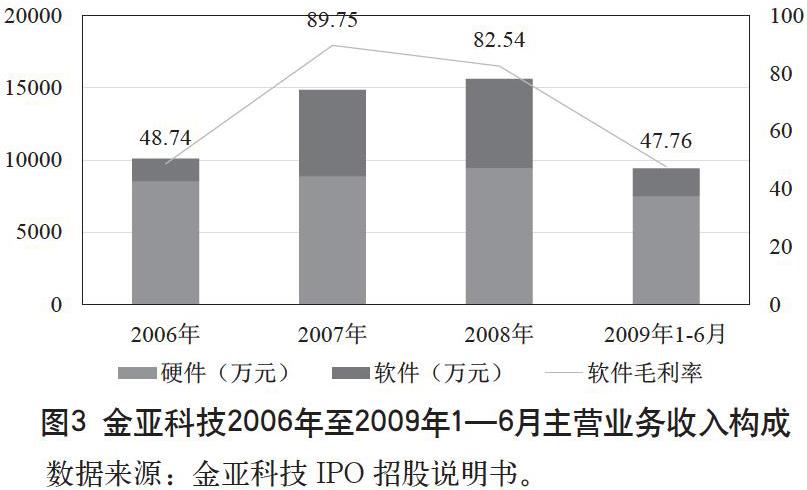

金亚科技主营业务收入构成与毛利率构成不一致。图3报告了金亚科技IPO招股说明书中2006年至2009年1—6月主营业务收入构成情况。由图3可知,在2006年至2009年1—6月,金亚科技的主营业务收入主要来源于硬件收入,分别为8546.71万元、8843.35万元、9436.37万元、7473.27万元;软件收入分别为1552.64万元、6032.86万元、6195.39万元、1962.05万元。但是软件收入的毛利率却一直较高,尤其是2007年和2008年,分别占比89.75%和82.54%。金亚科技2006年至2009年1—6月主营业务收入构成与毛利率构成的不一致表明公司经营存在较大的风险。

第二,金亚科技存在逃脱税款的违规行为。图4报告了金亚科技2006年至2009年1—6月應交税费和支付的各项税费的情况。由图4可知,2006年期末金亚科技应交税费金额高达1866万元,而当年只缴纳税费15万元。这可能是因为金亚科技2006年度之前偷逃税款所致,也可能是因为2006年资金紧张导致。该欠缴税费延迟至2008年缴清。2008年,共支付4387.01万元各项税费,而当期应交税费仅1129.72万元,该补缴税费行为势必会对2008年的现金流造成影响。

3.2 IPO后财务舞弊分析

金亚科技的财务造假行为在IPO之后继续,金亚科技的会计核算设置了两个账套:一个账套用于核算真实的业务;另一个账套记录伪造的财务业务,用于对外披露。金亚科技2013年业绩下滑,出现亏损情况,时任董事长在次年年初要求实现年度利润3000万元左右。为完成该目标,金亚科技大肆财务造假。2014年,金亚科技主要通过对利润总额、银行存款、预付工程款进行虚增的方式进行财务造假,分别虚增0.8亿元、2.18亿元、3.1亿元,涉及金额重大。

金亚科技2014年年度报告合并财务报表营业收入虚增7363.51万元,营业成本虚增1925.33万元,少计销售费用368.50万元,少计管理费用132.08万元,少计财务费用795.30万元,少计营业外收入1.91万元,少计营业外支出1317.39万元,虚增利润总额8049.55万元。

可见,金亚科技通过制造虚假的业务客户、伪造销售合同、伪造相关银行单据、伪造材料产品收发台账、隐瞒大额支出等方式增加公司利润。上述财务造假方式使2014年金亚科技由亏损转为盈利。

4 金亚科技财务造假的诱因与启示

4.1 财务指标压力

首先,IPO具有明确的财务指标规定。2009年1月21日,中国证监会第249次主席办公会议审议通过《首次公开发行股票并在创业板上市管理暂行办法》,并于2009年5月1日施行。該暂行管理办法规定发行人首次公开发行股票应当“最近两年连续盈利,最近两年净利润累计不少于1000万元,且持续增长;或者最近1年盈利,且净利润不少于500万元,最近一年营业收入不少于5000万元,最近两年营业收入增长率均不低于30%”。2006年至2008年,金亚科技净利润持续增长,尤其是2008年净利润高达0.4亿。净利润持续增长的趋势可能是财务造假的结果。为顺利实现IPO,金亚科技在上市申报材料中虚假增加2008年、2009年上半年营业收入,分别占当期公开披露营业收入的47.49%、68.97%。

其次,退市亦有明确的财务指标规定。根据证监会2009年发布的《亏损上市公司暂停上市和终止上市实施办法》,公司上市成功后如果连续三年亏损的话将会面临退市的风险。2009年至2012年,金亚科技归属于母公司所有者的净利润逐步降低,2013年更是严重亏损1.21亿,这导致金亚科技于次年大幅度造假。

最后,未来应该进一步完善各项创业板市场机制,不断淡化IPO和退市硬性财务指标约束,以此满足中小型企业不断发展的需求。2018年科创板的施行,逐步由核准制向注册制转变,是未来发行制度转变的重要借鉴。

4.2 违规成本较低

较低的违规成本是金亚科技财务造假的重要诱因。根据金亚科技股份有限公司收到的《行政处罚及市场禁入事先告知书》,金亚科技及相关责任人累计行政处罚365万,这与IPO及IPO后的财务造假金额相比不足一提。

未来应加大处罚力度,追究相关责任人的法律责任,保护广大投资者的利益。在制定处罚金额时不应硬性地设置标准上限,而应综合考虑上市企业获得的违法盈利以及广大投资者的投资损失,合理地确定处罚金额。此外,还应逐步引入刑事处罚,将通过非法方式上市以获取私利的行为扼杀在摇篮里。

4.3 中介机构失职

中介机构作为上市公司与投资者之间信息传递的第三方,独立、专业对资本市场公开、公平、公正至关重要。但是在现实中,中介结构往往在利益面前沦陷,协助上市公司欺诈中小投资者。2018年8月10日,证监会披露行政处罚决定书,立信会计事务所未勤勉尽责,针对金亚科技年度财务报表出具了虚假记载的审计报告。可见,中介机构事务所独立性与专业性的缺失,是金亚科技财务造假的又一诱因。

建议调整年报审计事务所选聘体制,由监管机构决定会计师事务所的聘任;同时上市企业应公示所有资金的使用及流向情况,监管机构应对中介机构会计师事务所审计费用的去向加大监管力度。

参考文献

王高伟. 我国上市公司财务舞弊的动因分析及治理研究——以金亚科技为例[J].学位论文,2019.

陈澜. 创业板上市公司财务舞弊的透析与治理——基于金亚科技财务舞弊事件的分析[J].商业经济,2019(03):170-173.

中财网.金亚科技股份有限公司关于收到中国证监会《行政处罚及市场禁入事先告知书》的公告[EB/OL].http://www.cfi.net.cn/p20180306001889.html.

凤凰网.《首次公开发行股票并在创业板上市管理暂行办法》[EB/OL]. http://finance.ifeng.com/stock/zqyw/20090331/493994.shtml.

猜你喜欢

中国市场(2016年32期)2016-12-06

中国市场(2016年40期)2016-11-28

商(2016年32期)2016-11-24

财会学习(2016年19期)2016-11-10

中国市场(2016年33期)2016-10-18

商(2016年6期)2016-04-20