社会嵌入、企业声誉与海外投资经济风险治理

2021-07-11 11:05杨玲丽

重庆大学学报(社会科学版) 2021年2期

杨玲丽

摘要:关于如何治理中资企业海外投资所面临的东道国经济风险,目前的文献主要围绕着国家治理和市场治理两个渠道展开。前者通过国家外交,改善企业在东道国的投资环境。后者通过使用一系列分散风险和对冲风险的市场工具,做到风险的事前预防和事后对冲。文章引进了第三条风险治理机制——社会治理。利用长三角和珠三角的302份参与“一带一路”投资的企业家调查问卷,通过结构方程的量化分析后发现,如果中资企业通过社会嵌入,与当地社会建立起了良好和广泛的社会关系网络,能有助于企业获得当地民众的普遍认可和情感支持,提高中资企业在东道国的企业声誉,增强企业的风险治理能力。不仅如此,不同治理机制彼此之间可以互相促进,由社会嵌入所获得的企业社会声誉会进一步优化投资企业在东道国的投资环境,改善既有的国家治理成效。基于这种认识,文章提出了一个“国家—社会—市场”互动与融合的三元治理模式。通过结构方程模型比较检验和恒等性检验后发现,引入“企业声誉”中介效应后,模型的解释力显著提高,国家、社会和市场治理的效果显著增强,证实了“国家—社会—市场”三元治理模式的有效性和稳健性。

关键词:“一带一路”;投资风险;经济风险;金融风险;风险治理;经济社会学

中图分类号:C9123;F125;F2792 文献标志码:A 文章编号:10085831(2021)02000815

一、研究问题

建立良好的投资风险治理机制是加快中资企业走出去的重要保障。中资企业海外投资的风险来源较多,有源于东道国政局变动和经贸政策变化导致的外商投资损失,也有源于东道国宏观经济和金融等经济因素引起的外商投资损失。在现有的文献中,这两类风险都被归属于国家风险,前者被称为东道国政治风险,后者被称为东道国经济风险[1]。两类风险来源不同,需要的风险治理机制也不同。目前对中资企业海外投资风险治理的研究中,存在“两多两少”的情况。第一是在风险治理的对象上,对东道国政治风险治理的研究较多,对东道国经济风险治理的研究较少。第二是在经济风险治理机制上,对国家治理机制和市场治理机制研究较多,甚少见到从社会治理角度开展的研究。这“两少”使现有研究尚不能紧密贴合中国企业海外投资所面对的实际情况。“一带一路”是中国企业走出去的重要领域。一方面,“一带一路”沿线国家大多数尚处于发展中阶段,在投资环境、经济基础、市场机制健全性、行政审批效率、法律制度完善性等方面都要落后于发达国家,客观上已经加大了东道国的经济风险[2]。另一方面,“一带一路”沿线国家的历史沿革、社会风俗、宗教信仰、政权结构等差异很大,在不少国家和地区,宗教和部族拥有广泛的社会基础,对当地的政治、经济、生活有很强大的影响力,甚至影响到执政党的经济政策的制定[3]。因此,在构建经济风险治理机制时,如果忽略了对这些地区的社会治理的关注,显然是忽略了一个至关重要的影响变量。

鉴于现有研究的不足,本文著重从社会嵌入的视角研究中资企业海外投资中的东道国经济风险治理问题。在传统的“国家—市场”二元治理机制基础之上,我们增添了社会层面的治理机制,构建了一个“国家—社会—市场”的三元治理分析框架。具体来说,本文将中资企业置于高度“社会嵌入”的网络组织中,同时考虑政府、市场和社会三大主体对东道国经济风险治理的影响。研究表明,企业通过构建和谐的社会关系网络,建立起基于情感支持的良好企业声誉,会使当地的投资环境更有利于中资企业,从而更有效地治理企业海外投资中潜在的东道国经济风险。本文的另一个边际贡献是采用了企业家主观评价的定量研究。由于数据缺乏,目前国家经济风险治理的文献大多数采用定性研究方法。本文以“已经参与‘一带一路海外投资的中资企业家”为研究对象,对其进行问卷调查,采用“结构方程”方法定量地测度了三类东道国经济风险治理机制各自的实现路径和有限性,进而验证了“国家—社会—市场”三元治理模型的稳定性和有效性。

二、文献综述

东道国经济风险源于国家风险的研究。国家风险概念的提出源于Usher、Robock和Kobrin等针对新兴国家政治风险对对外直接投资的影响研究,将国家层面的风险引入投资风险研究领域[1]。最初,国家风险与政治风险概念是基本重合的[4]。20 世纪 90 年代之后,随着全球化进程和对外贸易的发展,学者开始跳出单纯从政治角度研究国家风险的传统思路,将东道国宏观经济金融参数引入国家风险概念体系,定义国家风险包含政治风险和经济风险两个方面[5]13,国家经济风险应运而生。之后,国内学者在多项研究中提及了国家经济风险,但专门进行研究和定义的学者不多。国内学者张金水和连秀花首次将国家经济风险定义为由于东道国经济状况和发展等因素如宏观经济政策的变化、通货膨胀和经济衰退而导致借款者无法偿还或延期偿还,或投资者无法将资金汇回国的可能性,并重点对国家经济风险的评估模型进行了改进,最后以1980—2001 年马来西亚、印度尼西亚、韩国、菲律宾及泰国这五个亚洲国家实际数据验证了改进后的定量评估模型在预测精度上明显提高[6]。王海军和齐兰则将国家经济风险定义为与国家层面相联系的、由于国家的宏观经济和金融等经济因素引起的外商投资损失的可能性,即剔除政治风险后的经济金融风险。其中,经济风险指由东道国宏观经济基本指标的变化导致的外商投资者或债权人的资产面临损失的可能性;金融风险指一国金融体系和金融市场的稳定性、外债质量、国际收支状况以及外汇变动等变化所引发的外资损失的可能性[1]。

国家经济风险近年来开始受到关注,成为影响中资企业对外直接投资的显著风险[1],也是容易给投资者造成损失的风险[7]。目前中国对外投资的主方向“一带一路”沿线多数国家金融市场发育不足,金融风险预警机制不健全[8],导致国家通货膨胀严重、外债负债率高、不良贷款率高、国际收支赤字较大、外汇储备水平较低[9],而且部分国家还进行汇兑限制等贸易保护[2],因此投资回报非常不稳定,东道国经济风险频发,是欧美跨国公司眼中的“鸡肋”。因此,“一带一路”倡议在给中资企业带来机遇的同时,也使其面临巨大经济风险的挑战。但是,对中资企业海外投资中东道国经济风险研究的学者却相对较少。多数学者是在对东道国的国家风险研究时提及经济风险,比如胡俊超和王丹丹从政治风险、经济风险、主权信用风险和社会风险等角度对65个“一带一路”国家的国别风险进行了评价[10],周伟等从政治风险、经济金融风险和文化风险的角度对39个“一带一路”国家的风险进行主成分分析和聚类分析[9]。少数学者专门针对东道国经济风险进行了研究。学者提倡,中资企业在走出去建设“一带一路”的过程中,要关注并管控国家经济风险,由于中资企业项目过度集中在基础设施领域更会导致较高的经济风险[11],主要包括汇率风险、宏观经济政策风险和市场风险等[12]。也有学者使用不同的数理模型,对“一带一路”沿线国家和地区的国家经济风险进行了评估,比如赵睿和贾儒楠采用主成分分析法建立了国家经济风险评估模型[13],华桂宏和黄艺使用贝叶斯网络模型对国家经济金融风险进行了分析评价[7]。更多的学者是关注国家经济风险对企业对外直接投资的影响。王海军和高明在提出国家经济风险概念的基础上,利用中国企业对外直接投资的统计数据,建立计量经济学模型,验证了国家经济风险对企业对外直接投资的影响,并发现国家经济风险中的经济风险和金融风险对企业对外直接投资都产生了显著影响,而且经济风险相对于金融风险对企业对外直接投资的反应更为敏感[14]。余官胜采用面板数据门槛效应模型研究发现东道国经济风险影响着我国企业对外直接投资集约和扩张二元增长的区位选择[15]。蔡承彬利用“中国全球投资追踪”数据库,实证分析了经济风险对中国企业对外投资的影响,并发现中国工程项目类企业对外直接投资更倾向于投资经济风险较高的国家和地区[16]。而较少有学者关注如何治理国家经济风险。

鉴于东道国经济风险的多种来源,国内为数不多的研究文献中建议,从政府和市场两个层面同时治理東道国经济风险:在政府层面,通过政府主导的经济外交,在投资国和东道国之间建立良好的外交关系和经贸合作伙伴关系[17-18];在市场层面,则以企业为主体,大力发展事前的投资咨询[19],以及海外投资保险[4]、多元化投资[18]、外汇衍生品对冲[20]、投资担保[8]等风险分担和风险对冲工具。目前以政府主导的经济外交的国家治理为主,取得了明显效果,但是也造成了企业对政府的路径依赖。因此近年来学者开始提倡企业自身通过市场治理方式规避风险,但是相关的制度保障还在完善中。这种“国家—市场”二元治理模式忽略了企业投资的主方向“一带一路”沿线国家的复杂社会结构对国家经济和国家治理的巨大影响。因此,本文在“国家—市场”二元治理模式基础上,重点考虑企业嵌入复杂的当地社会结构的因素,提出“国家—社会—市场”三元治理东道国经济风险。

三、研究设计

(一)研究方法

本文以“已经参与‘一带一路海外投资的中资企业家”为研究对象,搜集企业家的主观认知数据进行研究。由于涉及跨国研究,前往海外调研难度较大,因此本研究的调查地点选择在国内,主要在长三角和珠三角,通过本研究团队多年积累的人脉关系,以滚雪球的方式寻找已经参与海外投资的中国企业家进行调研,探知他们在参与建设过程中的切实感受和主观认知。之所以选择长三角和珠三角,是因为中国对外直接投资约85%都集中于北京、上海、广东、江苏、浙江一带[21]。企业调研难度较大,很难做到随机抽样,但是为了提高样本的代表性,本文依据滚雪球抽样+分层抽样原则,尽可能地使样本分布与总体分布一致。采用“结构式问卷调查”方法,共回收了302份企业家调查问卷,珠三角的问卷主要调查面向东南亚和非洲投资的企业家,长三角的问卷主要调查面向中亚、西亚、中东、蒙俄地区投资的企业家。最后,通过“结构方程”(AMOS24.0软件)定量分析方法,验证“国家—社会—市场”三元治理东道国经济风险模型的稳定性和有效性。

(二)研究框架

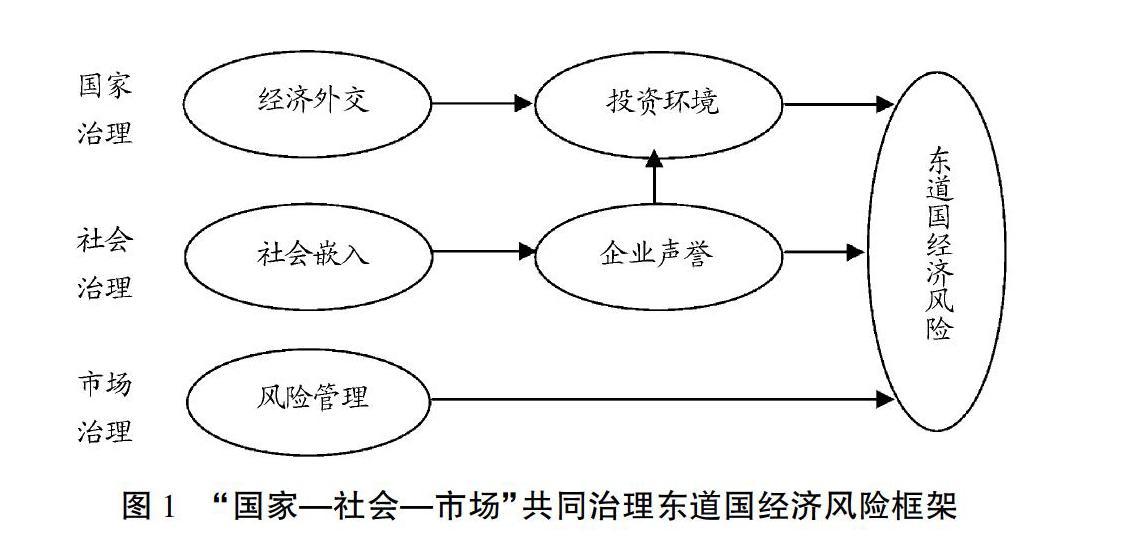

对企业海外投资中东道国经济风险的治理,目前主要是宏观层面的通过经济外交的国家治理模式,即“经济外交—投资环境—东道国经济风险”。也有学者提倡加强企业层面的市场治理模式,即“风险管理—东道国经济风险”。不管是国家治理模式还是企业治理模式,均忽略了企业投资的主方向“一带一路”沿线国家复杂的社会结构。实际上,“一带一路”沿线65个国家的宗教信仰和风俗习惯等差异较大,社会冲突不断,劳工关系复杂多变,而大多数国家的普通民众对中国的了解又甚少,极容易受当地媒体的诱导、社会组织的煽动,对中资企业产生敌对情绪[4]。因此,本文把企业看作嵌入当地社会结构中的行动主体,探讨企业怎么样通过社会嵌入,提高中资企业在当地民众中的企业声誉,获得当地民众的认可和情感支持,进而改善中资企业在当地所面临的投资环境,规避东道国经济风险。即,建立本文的核心框架:“国家—社会—市场”三元治理东道国经济风险模型(详见图1)。

(三)变量的定义、测量及描述性统计分析

本文通过参与企业海外投资的企业家的主观评价来测量东道国经济风险及其影响变量。对于变量的测量,先梳理学者的定义及其测量指标,然后利用德尔菲法,邀请20位专家对测量指标进行评价,根据打分结果对测量指标进行调整,又通过30份小样本试调查进一步检验各测量指标的信度和效度(CITC观测样本净化分析和Cronbachs α系数信度检验),最后形成一份正式的测量问卷,由参与企业海外投资的企业家来填写。变量的测量均采用10级量表,由企业家按照“1到10分”来打分,1分代表最低分,10分代表最高分,从1分到10分的分值越来越高。

东道国经济风险。中国社会科学院世界经济与政治研究所用经济发展状况和外债状况评价国家经济风险[7]。张金水和连秀花[6]、王海军和齐兰[1]则将其定义为与国家层面相联系的,由宏观经济和金融等经济因素引起的投资风险。综合学者的观点,东道国经济风险的测量指标主要包括以下方面:东道国的经济基础[22],经济发展速度、潜力和开放程度[7];各种经济指标比率结构的稳定性,比如通货膨胀[1];宏观经济政策的稳定性[6];金融体系、金融政策和金融市场的稳定性,比如东道国汇率、利率等的稳定性[1],资金能否自由转移或汇回本国[6];负债问题与偿债能力,比如债务危机、无法偿还或延期偿还债务等[4]。结合学者的观点,本文对东道国经济风险的测量详见表1。

经济外交。经济外交是国家层面以实现各种经济利益为目的,借助经济手段来进行的外交活动[23]。包括:为追求本国经济利益而执行的对外交往行为;为实现本国的战略目标,借助经济手段执行的对外交往行为[24]。学者主要通过以下几方面来测量:签订两国经济合作协议[22],签署双边税收协定以避免双重征税[4],签署双边或多边投资保护协议,签署谅解备忘录[22],签署自由贸易协定等[4]。结合学者的观点,本文对经济外交的测量详见表1。

风险管理。风险管理是金融领域的一个概念,传统观念将其视为一种保险,一个缓解不确定性的缓冲区,是企业为了避免不确定性事件发生的不良后果,减少事件造成的各种损失而用科学的原理和方法来规避风险的一种策略[25]。保险是企业风险管理的主要工具,还包括运用金融衍生品进行风险对冲等[26]。本文指企业通过外汇衍生品对冲[20]、购买境外投资保险[19]、寻找投资担保机构对境外投资进行担保[8]、请境外投资咨询机构为企业出谋划策[19]、分散化投资策略[18]、多元化融资策略[8]等市场化手段所进行的东道国经济风险规避。结合学者的观点,本文对市场操作的测量详见表1。

投资环境。投资环境是一个比较成熟的概念,是指除基础设施、产业结构和技术进步等硬环境外,与企业开办及经营有关的一系列市场环境、政府监管、社会环境和法治环境的总和[27]。结合学者的观点,本文对投资环境的测量详见表1。

社会嵌入。本文指企业的经济行为嵌入于与他人互动所形成的关系网络之中[28]。企业海外投资的主方向“一帶一路”沿线国家社会结构复杂,当地媒体等舆论导向可能不利于中资企业,工会组织、环保团体、宗教组织等活跃,普通民众容易受其煽动敌视中资企业引发风险。因此,本文从企业与当地工会、环保团体、宗教组织、当地媒体以及当地社区的五个关系来测量企业在东道国当地的社会嵌入,详见表1。

企业声誉。企业声誉是一种重要的无形资产,是企业家有意识地通过各种方式影响人们对企业的看法,在各种利益相关者中成功地传播企业战略的可信度,提升投资者对企业前景的评价,从而取得各种资源拥有者的支持[29]。企业声誉测量维度已经非常成熟,主要是认知声誉和情感声誉两个维度[30-31],本文的测量详见表1。

(四)信度和效度检验

首先,采用观测变量净化分析(CITC)和内部一致性信度指标(Cronbachs α系数)检验6个变量的量表信度。CITC净化分析时,对各变量逐一删除信度较低的测项,直到删除任一测项都不能提高总体Cronbachs α信度系数为止,将不再删除测项。6个变量最终保留测项的CITC值均大于0.75(大于建议值0.5),各变量的Cronbachs α信度系数均大于0.9(大于建议值0.6),说明删除的测项是可信的,保留的测项是有效的,而且经过CITC净化后,6个变量的量表的内部一致性和可靠性均比较理想(详见表2)。

然后,采用因子分析法检验6个变量的量表的建构效度。6个变量的KMO值均超过0.7(大于建议值0.5),Bartketts球形检验在α=0.01的水平上均通过了显著性检验,说明6个变量的测量量表的建构效度均较好(详见表2)。

(五)研究假设

经济外交可以塑造有利于大国自身的全球经济治理体系,改革开放以来,经济外交助推了中国从全球经济治理体系的融入者转变为建设者和塑造者[32]。“一带一路”已经成为新时期中国经济外交的基本方案,既要推进全球经济治理体系及绩效的改善,也要在国际经济体系中为中国开辟更广阔的发展空间[33]。“一带一路”多为新兴经济体国家,经济和法律制度尚不成熟,在经历2018年国际金融危机后,经济增长速度受到较大影响而且不稳定,经济下行风险加剧,面临着较大的经济风险[34]。而研究表明,良好的经济外交可以创造良好的投资环境,从而减少国家经济风险,吸引中资企业对外直接投资[18]。签署双边投资协定(Bilateral Investment Treaty,简称BIT)既能够起到双边友好关系的信息导向作用,引导中资企业到签约国投资[35],也能够引导东道国为中资企业提供更有利的投资环境,从而规避国家经济风险对企业造成的损失[16]。此为国家治理路径。而为了避免中资企业对中国政府的过度依赖,除了依靠经济外交的国家治理外[17-18],学者也提倡中资企业通过自身的风险管理进行市场化治理东道国经济风险。中资企业可以购买境外投资保险[19]、寻找境外投资担保机构[8],通过商业保险公司,提前做好风险预警和预防。中资企业也可以通过外汇衍生品做对冲,帮助企业规避东道国的汇率风险,但是外汇衍生品也是一把双刃剑,会因其高杠杆性使企业承担额外风险[20]。中资企业也可以引入多元化的投资策略,尽可能地采取与东道国企业或政府合作经营的方式[18],将中资企业的利益与东道国企业或政府的利益紧密联系在一起,通过利益共享和风险共担,使东道国政府在制约外资企业时有所顾虑,减少东道国经济风险[36]。由此,形成本文的研究假设一:“国家—市场”治理模式。

H1-1国家治理路径假设:经济外交影响投资环境(H1-1a),从而影响东道国经济风险(H1-1b)。

H1-2市场治理路径假设:企业的风险管理影响东道国经济风险(H1-2)。

东道国经济风险不一定是经济金融风险直接造成的,可能是其之外的潜在的社会因素导致的[37]。现代社会是一个风险四伏的社会,财富的制造者在制造财富的同时也制造了大量风险,而且这些风险中夹杂着政治和利益成分,并且展示出了社会性的“飞去来器效应”[38]15-39。某一事件的实际风险与牵涉其中的人对风险的感知有关,经济风险的核心在于投资活动中的人,人的理解与反应可能会引起事件的偏差,事件的偏差反过来又导致人的行为偏差,偏差较大时可能会引起大规模的不可预测的反对活动,最后造成投资失败、经济受损[37]。同时,随着现代社会公众维权意识的转变,以及传播媒介的多样性,经济风险的社会放大作用呈现出成因复杂性和不可预测性[39]。因此,在假设一的基础上,增加社会治理路径假设,形成本文的研究假设二:“国家—社会—市场”治理模式。

H2社会治理路径假设:社会嵌入影响企业声誉(H2a),从而影响东道国经济风险(H2b)。

组织合法性理论认为,企业不仅仅是一个法人组织,也是一个社会组织,与众多利益相关者(普通民众、工会、环保组织、宗教组织等)之间存在着隐性的社会契约[40],如果企业达不到利益相关者的社会期待,就会面临经营的合法性危机,得不到利益相关者的认同,投资环境变差,最后难以生存和发展[41]。为了满足利益相关者的社会期待,企业会努力地提升其社会声誉,在公众和企业之间建立起相互信任的关系,在信息不对称情况下,维护或提升企业的社会形象,向社会公众展示其经营的合法性[29],减少经济和金融环境变化对企业造成的经济风险损失。企业声誉是企业重要的无形资产,是难以模仿和替代的,可以持续为企业创造利润和价值[42],可以获得利益相关者的信任,降低经济风险等不确定性所带来的交易成本,从而使企业受益[43]。Pfarrer等的研究就发现与声誉较差的企业相比,声誉较好企业会获得投资者更积极的反应和更大的市场回报,由经济风险所引起的负收益异常信息的市场惩罚也较少[44]。而为了获得良好的企业声誉,企业必须进行声誉投资,通过嵌入当地工会、民间团体、宗教组织、当地媒体以及当地社会当中,履行企业的社会责任,通过有效的信息沟通与传播,改变利益相关者对企业的认知印象和情感印象,为企业提供“信誉担保”,在波动的投资环境中起到风险缓冲作用,减少企业的经济损失[45]。由此形成本文的研究假设三:社会嵌入的传导机制(企业声誉的中介效应)。

H3社会嵌入的传导机制假设:社会嵌入通过企业声誉影响投资环境(H3),从而影响东道国经济风险。

四、实证结果分析

本部分采用量化的结构方程分析方法对研究假设进行验证,用AMOS24.0软件对数据进行处理。表格中的***、**、*分别表示结构方程模型中的路径系数通过了显著度为0.01、0.05、0.1的假设检验。

(一)假设1的检验:“国家—市场”治理模式

用结构方程对假设1的预设模型进行拟合。模型1的路径分析结果(图2和表3)显示,经济外交对投资环境的正影响效应显著,影响程度较高,标准化回归系数为0.609;投资环境对东道国经济风险的负影响效应显著,影响程度一般,标准化回归系数为-0.160;企业的风险管理对东道国经济风险的负影响效应显著,影响程度较高,标准化回归系数为-0.626。AMOS软件拟合的模型1的χ2值(937.3)通过了SymbolaA@=0.01的显著性检验,模型拟合很好;拟合优度指数RMSEA=0.197,模型适配性不错;相对拟合度指数CFI=0.875,RFI=0.835,NFI=0.866,拟合为优。总体而言,模型1的影响路径明确,拟合优度较好,研究假设1得以验证(详见表3)。但是,对比标准化回归系数可以发现,虽然国家治理和市场治理均可以规避企业海外投资中面临的东道国经济风险,但是市场治理的效果明显优于国家治理的效果。现实情况却是,目前企业海外投资中东道国经济风险的治理主要是国家层面通过经济外交的治理,企业层面通过市场治理的相对较少,主要是因为企业投资的主方向“一带一路”沿线国家推动市场化治理的相关制度不完善,相关保险机构、担保机构等缺失。因此,需要国家出台相关政策推动境外投资保险和担保机构等的建设,从而为企业层面的市场治理搭建一个良好的平台。

(二)假设2的检验:“国家—社会—市场”治理模式

用结构方程对假设2的预设模型进行拟合。模型2是在模型1的基础上增加了“社会嵌入→企业声誉→东道国经济风险”的社会治理路径,用来检验社会治理东道国经济风险的效果。模型2的路径分析结果(图3和表4)显示,增加的社会治理路径中,社会嵌入对企业声誉的正影响效应显著,影响程度较高,标准化回归系数为0.585;企业声誉对东道国经济风险的负影响效应显著,影响程度较高,标准化回归系数为0.585,说明社会治理东道国经济风险效果显著。而且,增加社会治理路径后,国家治理和市场治理的路径依然显著,路径系数的方向和影响程度未改变,但是投资环境对东道国经济风险的影响程度增强,标准化回归系数从模型1的-0.160变为模型2的-0.265,说明增加社会治理路径后,国家治理的效果更加显著。AMOS软件拟合的模型2的χ2值(3 702.9)通过了SymbolaA@=0.01的显著性检验,模型拟合很好;拟合优度指数RMSEA=0.196,模型适配性不错;相对拟合度指数CFI=0.856,RFI=0.815,NFI=0.846,拟合为优。总体而言,模型2的影响路径明确,拟合优度较好,研究假设2得以验证。得出结论:国家、社会和市场共同治理东道国经济风险的效果显著。

(三)假设3的检验:社会嵌入的传导机制

用结构方程对假设3的预设模型进行拟合。模型3是在模型2的基础上增加了“企业声誉→投资环境”路径,用来检验社会嵌入不仅通过影响企业声誉影响社会治理东道国经济风险的效果,社会嵌入还通过投资环境影响国家治理东道国经济风险的效果。AMOS软件拟合的模型3的χ2值(3 816.7)通过了SymbolaA@=0.01的显著性检验,模型拟合很好;拟合优度指数RMSEA=0.193,模型适配性不错;相对拟合度指数CFI=0.872,RFI=0.830,NFI=0.858,拟合为优。总体而言,模型3的影响路径明确,拟合优度较好,研究假设3得以验证(详见表5)。模型3的路径分析結果(图4和表5)显示,增加“企业声誉→投资环境”路径后,不仅该路径的正影响效应显著,影响程度较高,标准化回归系数为0.588;而且国家治理路径和社会治理路径中的各路径的标准化回归系数均有所提高(详见表4和表5)。得出结论:在“国家—社会—市场”三元治理模型中,企业声誉的中介效应明显,证实了社会嵌入的传导机制,即对于“一带一路”东道国经济风险的治理,社会嵌入不仅影响社会治理的效果,而且影响国家治理的效果。

(四)稳定性检验

本文三个研究假设的验证,是一个递进的比较检验的过程,本身也是稳健性检验的过程。在模型1的结构方程中,不考虑社会治理路径,检验目前学者提倡的“国家—市场”治理路径,发现模型1的影响路径明确;在模型2的结构方程中,增加社会治理路径“社会嵌入—企业声誉—东道国经济风险”,发现模型2的影响路径明确;在模型3的结构方程中,增加“企业声誉—投资环境”的中介效应,发现模型3的影响路径明确。三个模型比较检验后发现,不仅原有模型中各变量的路径关系、标准化回归系数和影响方向没有改变,而且增加的路径也均非常显著,结构方程的总体拟合优度指数RMSEA和相对拟合优度指数CFI、NFI和RFI等也均有所提高,说明总模型3是稳健的。模型比较检验的结果也证实了,对于企业海外投资中东道国经济风险的治理,“国家—社会—市场”三元治理模式优于“国家—市场”二元治理模式。

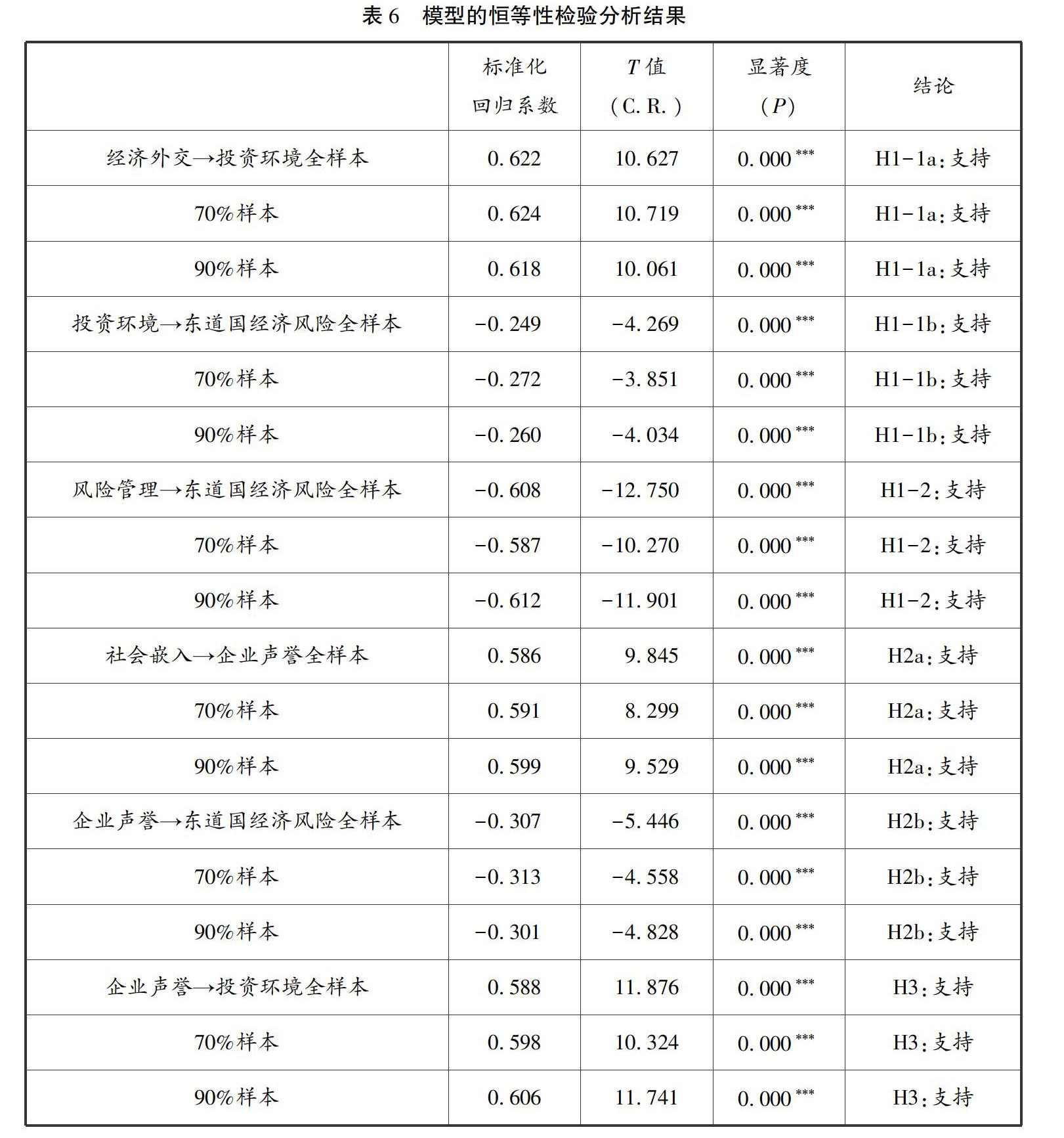

本文还从全样本中分别随机抽取约70%(216个样本)和约90%(262个样本),用结构方程对本文的核心模型3进行检验,以验证本文的核心观点在各分样本和全样本中是否保持恒等性。结果表明,模型3对两个分样本同样适用,而且与全样本得到的研究结论基本一致,进一步证实了本文的核心模型3是稳健的,研究结论是可靠的(详见表6)。

五、结论与讨论

本文从理论和实证两方面证实了“国家—社会—市场”三元互动与融合治理企业海外投资中东道国经济风险模式的有效性和稳健性。

首先,本文证实了经济外交在规避东道国经济风险中发挥着重要作用。经济外交是一项国家事业和政治事业,正日益成为各国政府对外政策尤其是大国外交实践的优先事项。中国企业对外直接投资的大规模兴起与中国政府的经济外交和政策导向密切相关[1]。本文模型验证发现,中国政府通过外交手段积极地与东道国政府建立经济合作伙伴关系,能够显著减少东道国经济风险。而且由于目前国有企业是“一带一路”沿线国家投资的主力军,是实施“一带一路”倡议的先锋,更加需要经济外交为国有企业对外贸易与投资保驾护航。中国政府通过外交手段与东道国政府签署保护投资和贸易的合作文件,如《合作协议》《谅解备忘录》《双边投资协定》《避免双重征税协定》等,会起到信息导向作用,向中资企业传达对外直接投资的政治友好和合作发展的讯息,引导中资企业投资“一带一路”,也有利于为中资企业在东道国利益受损时提供制度化的解决途径。但是,“一带一路”沿线多数国家的政府管理能力有限,在宗教以及其他党派等势力的干扰下,国家治理能力较弱,有时对本国的宏观经济和经济风险束手无策,限制了中国政府通过经济外交治理东道国经济风险的效果。本文的模型验证也发现,经济外交对东道国经济风险的抑制作用受社会嵌入的影响(表3和表4的标准化回归系数从-0.160增强到-0.239),因为经济外交受中国与东道国的文化与信仰、理解与认同等社会性因素的建构。这就需要将经济外交置于中国及东道国的政治、经济、社会与文化背景之中来推进中国与“一带一路”沿线国家的经济合作[46]。特别是目前中美贸易摩擦、世界贸易规则与制度变化等使我国的经济外交面临着新的挑战,因此我们更要努力创建一个基于中国经验和东道国社会认同的经济外交话语体系,减少中资企业对外直接投资所面临的东道国经济风险。

其次,本文证实了中资企业自身的风险管理可以最大程度地有效治理东道国经济风险(表5的标准化回归系数为-0.608),但是目前中资企业主动通过风险管理的市场治理能力却较弱(表1的均值得分在3.5左右)。主要是因为中资企业通过市场治理的相关制度还不够完善,相关机构基本空白。因此,中资企业市场治理能力的提升,需要在中国政府推动下进行,推动市场治理的相关制度建设,鼓励中资企业和商业保险公司积极主动地参与东道国经济风险的治理,因为企业才是风险治理的主体,而保险业则拥有专业的风险管理能力。中国政府可以推动建立“一带一路”沿线国家风险评级体系,建立以经济和金融风险为投保要素的海外投资保险制度[1];发挥亚投行和丝路基金等金融组织的作用,推进“一带一路”沿线的保险扶持计划[18];推动建立对“一带一路”投资进行担保的多边投资担保机构,比如新设亚洲基础设施投资保险公司;推动建立境外投资咨询机构,比如保险、资信、律师、会计、税务、咨询等领域的专业服务机构;推动设立专门的、国际化的“一带一路”争端解决机制和机构;推进国际评级机构在“一带一路”沿线开展资信调查与评级等服务;吸引多边金融机构或主权基金参与“一带一路”建设,为中资企业多元化融资和分散化投资提供便利[8]。

最后,引入“企业声誉”中介效应后,本文证实了社会嵌入在东道国经济风险治理中的舆论导向作用。研究发现,社会嵌入通过直接和间接两个途径影响东道国经济风险,而且这种影响非常显著。社会嵌入通过影响企业声誉直接影响东道国经济风险(表5显示的标准化回归系数为-0.307)。企业声誉建立在企业日常行为基础之上,中资企业通过嵌入当地工会、民间团体、宗教组织、当地媒体以及当地社区,与利益相关者建立起有效的沟通机制,履行企业的社会责任,可以获得当地民众对企业的认可和情感支持,建立起良好的企业声誉,减少东道国经济风险对企业造成的损失。但是,履行责任固然重要,能否有效地传播企业所履行的社会责任也非常重要,这是中资企业所欠缺的,需要中资企业有意识地通过媒体等各种途径成功地向外传递信息,通过舆论导向引导东道国民众对中资企业认可和情感支持,在东道国普通民众和中资企业之间建立起相互信任的关系[29],從而采取有利于企业的行动。因为普通民众很少参与企业的生产经营,对企业不熟悉,媒体等的舆论导向是其评价企业的主要信息来源和依据。社会嵌入也通过企业声誉影响投资环境(表5显示的标准化回归系数为0.588),从而间接影响东道国经济风险(表5显示的标准化回归系数为-0.249)。良好的企业声誉有利于企业获得投资机会、政府资源和民众支持[44]。一个国家的投资环境本是外生的,是对所有外资企业无差别的,是企业无法改变的,但是如果中资企业通过社会嵌入获得了当地民众的认可和情感支持,建立起良好的企业声誉,当地政府官员给中资企业的办事效率将会更高;当出现商业纠纷时,当地法官的自由裁量权将更偏向中资企业;中资企业遇到困难时,将更容易获得当地政府和企业的帮助,这些均有利于改善中资企业在东道国所面临的投资环境,从而减少东道国经济风险对企业带来的损失。因此,本文提倡,在推动微观层面的企业治理时,不仅要鼓励企业加强自身的风险管理能力,更要鼓励企业通过嵌入当地社会中,获得当地官员及民众的普遍认可,提高中资企业在东道国的企业声誉,获得情感支持,规避东道国经济风险。

参考文献:

[1]王海军,齐兰.国家经济风险与FDI:基于中国的经验研究[J].财经研究,2011,37(10):70-80.

[2]李原,汪红驹.“一带一路”沿线国家投资风险研究[J].河北经贸大学学报,2018,39(4):45-55.

[3]张栋,许燕,张舒媛.“一带一路”沿线主要国家投资风险识别与对策研究[J].东北亚论坛,2019,28(3):68-89,128.

[4]王正文,但钰宛,王梓涵.国家风险、出口贸易与对外直接投资互动关系研究:以中国—“一带一路”国家为例[J].保险研究,2018(11):41-53.

[5]CALVERLEY J.Country risk analysis[M].London:Butterworths,1990.

[6]张金水,连秀花.国家经济风险评价模型的一种改进[J].清华大学学报(哲学社会科学版),2005,20(6):70-74,109.

[7]华桂宏,黄艺.“一带一路”国家经济金融风险评价[J].现代经济探讨,2019(1):55-60.

[8]尹晨,周薪吉,王祎馨.“一带一路”海外投资风险及其管理:兼论在上海自贸区设立国家级风险管理中心[J].复旦学报(社会科学版),2018,60(2):139-147.

[9]周伟,陈昭,吴先明.中国在“一带一路”OFDI的国家风险研究:基于39个沿线东道国的量化评价[J].世界经济研究,2017(8):15-25,135.

[10]胡俊超,王丹丹.“一带一路”沿线国家国别风险研究[J].经济问题,2016(5):1-6,43.

[11]唐鹏琪.实施“一带一路”战略的政治与经济风险:以中国在斯里兰卡的投资为例[J].南亚研究季刊,2015(2):102-106,6.

[12]张金杰.我国海外投资面临的经济风险及利益保护机制研究[J].经济纵横,2017(7):35-39.

[13]赵睿,贾儒楠.浅议“一带一路”战略中的国别风险管控:基于国别经济风险评估模型的研究[J].上海金融,2017(3):91-95.

[14]王海军,高明.国家经济风险与中国企业对外直接投资:基于结构效应的实证分析[J].经济体制改革,2012(2):113-117.

[15]余官胜.东道国经济风险与我国企业对外直接投资二元增长区位选择:基于面板数据门槛效应模型的研究[J].中央财经大学学报,2017(6):74-81.

[16]蔡承彬.东道国经济风险对中国企业对外投资的影响:基于中国对外直接投资与工程项目投资两个维度的分析[J].宏观经济研究,2019(4):107-115.

[17]门洪华,刘笑阳.中国伙伴关系战略评估与展望[J].世界经济与政治,2015(2):65-95,157-158.

[18]刘洪铎,陈晓珊.恐怖主义风险与中国对“一带一路”沿线国家的直接投资[J].国际论坛,2018,20(3):1-9,76.

[19]郑维.我国境外投资风险防范问题研究[J].经济纵横,2007(12):24-25.

[20]赵峰,纪雪宁,郑延婷.“一带一路”跨国企业的风险对冲评价:基于337份海外投资企业调查数据的SEM模型分析[J].世界经济研究,2018(9):106-119,137.

[21]呙小明,黄森.“一带一路”背景下中国企业对新加坡直接投资的现状与风险分析[J].对外经贸,2018(7):68-70.

[22]方旖旎.“一带一路”战略下中国企业对海外直接投资国的风险评估[J].现代经济探讨,2016(1):79-83.

[23]金熙德.战后日本经济外交的作用及其演变[J].日本学刊,1995(4):89-101.

[24]周永生.经济外交面临的机遇和挑战:经济外交概念研究[J].世界经济与政治,2003(7):39-44,79.

[25]汪忠,黄瑞华.国外风险管理研究的理论、方法及其进展[J].外国经济与管理,2005,27(2):25-31.

[26]王稳,王东.企业风险管理理论的演进与展望[J].审计研究,2010(4):96-100.

[27]张莉.“一带一路”战略下中国与东盟营商环境差异与协同构建研究[J].经济与管理,2017,31(2):27-32.

[28]GRANOVETTER M.Economic action and social structure:The problem of embeddedness[J].American Journal of Sociology,1985,91(3):481-510.

[29]王霞,徐晓东,王宸.公共压力、社会声誉、内部治理与企业环境信息披露:来自中国制造业上市公司的证据[J].南开管理评论,2013,16(2):82-91.

[30]WALSH G,BEATTY S E.Customerbased corporate reputation of a service firm:Scale development and validation[J].Journal of the Academy of Marketing Science,2007,35(1):127-143.

[31]齐丽云,李腾飞,郭亚楠.企业社会责任对企业声誉影响的实证研究:基于战略选择的调节作用[J].科研管理,2017,38(7):117-127.

[32]陳伟光,蔡伟宏.大国经济外交与全球经济治理制度:基于中美经济外交战略及其互动分析[J].当代亚太,2019(2):67-94,157-158.

[33]孙伊然.2030年可持续发展议程与中国特色的经济外交[J].当代世界与社会主义,2017(1):139-147.

[34]沈铭辉.新兴经济体经济风险评估:基于金融指标[J].亚太经济,2015(2):9-14.

[35]宗芳宇,路江涌,武常岐.双边投资协定、制度环境和企业对外直接投资区位选择[J].经济研究,2012,47(5):71-82,146.

[36]颜晓晖,聂名华.企业境外投资的政治风险及应对策略[J].国际经济合作,2007(7):21-25.

[37]张锐连,施国庆.“一带一路”倡议下海外投资社会风险管控研究[J].理论月刊,2017(2):135-143.

[38]乌尔里希·贝克.风险社会[M].何博闻,译.南京:译林出版社,2004.

[39]常硕峰,伍麟.风险的社会放大:特征、危害及规避措施[J].学术交流,2013(12):141-145.

[40]BROWN N,DEEGAN C.The public disclosure of environmental performance information:A dual test of media agenda setting theory and legitimacy theory[J].Accounting and Business Research,1998,29(1):21-41.

[41]DEEGAN C,RANKIN M.Do Australian companies report environmental performance objectively?An analysis of environmental disclosures by firms prosecuted successfully by the environmental protection authority[J].Accounting,Auditing and Accountability Journal,1996,9(2):50-67.

[42]HALL R.The strategic analysis of intangible resources[J].Strategic Management Journal,1992,13(2):135-144.

[43]JONES T M.Instrumental stakeholder theory:A synthesis of ethics and economics[J].Academy of Management Review,1995,20(2):404-437.

[44]PFARRER M D,POLLOCK T,RINDOVA V P.Does noblesse oblige?Tthe effects of firm reputation and celebrity on earnings surprises and investor reactions[J].SSRN Electronic Journal,2008.DOI:10.2139/ssrn.1085049.

[45]廉春慧,王跃堂.企业社会责任信息、企业声誉与投资意向的实证研究[J].东南大学学报(哲学社会科学版),2018,20(3):53-59,147.

[46]白云真.经济外交研究的分析性视角及其路径[J].广东社会科学,2019(4): 35-42.

Social embeddedness, corporate reputation and economic risk governance of overseas investment: Research on Chinese enterprises investment along “the Belt and Road”

YANG Lingli

(School of Government Management, Shanghai University of Political Science and Law, Shanghai 201701, P. R. China)

Abstract:

On how to govern the economic risks of host countries, the existing literature focuses on two channels: National governance and market governance. The former improves the business environment in the host country through national diplomacy. The latter uses a series of market tools to disperse and hedge risks, so as to prevent risks in advance and hedge risks afterwards. This paper introduces the third risk governance mechanism: social governance. By using 302 questionnaires of entrepreneurs with overseas investment in the Yangtze River Delta and the Pearl River Delta, we find that if Chinese entrepreneurs establish an extensive social relationship network in local society through social embeddedness, they will gain the general recognition and emotional support of local people, improve the reputation of Chinese enterprises in the host country, and enhance the ability of risk management ability. Not only that, we also find that different governance mechanisms can promote each other. The corporate social reputation gained from social embeddedness will further optimize the business environment of investment enterprises in the host country and improve the national governance effect. Based on this understanding, this paper puts forward a ternary governance model of “state-society-market”. Through comparison test and identity test of the structural equation model, we find that after the introduction of “corporate reputation” intermediary effect, the explanatory power of the model is significantly improved, and the effect of state, society and market governance is significantly enhanced, which confirms the effectiveness and robustness of the “state-society-market” governance model.

Key words: the Belt and Road; investment risk; economic risk; financial risk; risk governance; economic sociology.

(責任编辑 傅旭东)

猜你喜欢

大社会(2020年3期)2020-07-14

当代陕西(2019年15期)2019-09-02

辽宁经济(2017年12期)2018-01-19

价值工程(2017年24期)2017-07-17

商业经济(2017年2期)2017-03-07

对外经贸实务(2016年12期)2016-12-22

财会学习(2016年19期)2016-11-10

山西农经(2016年3期)2016-02-28

商场现代化(2015年21期)2015-10-28