乡村振兴背景下农村金融发展研究:基于文献的分析

2021-07-30 16:04房海燕刘用周勇

农业部管理干部学院学报 2021年2期

房海燕 刘用 周勇

摘 要:新时代背景下,党中央作出乡村振兴重大战略部署。金融是经济发展的血液,金融支持是实现乡村振兴必不可少的重要因素和保证。通过梳理2017-2020年乡村振兴和农村金融的文献,发现农村金融存在一系列问题。基于现有认知,建议进一步健全农村金融体系、增强市场活力、合理配置资源、优化金融生态环境,以农村金融的大发展助力乡村振兴。

关 键 词:乡村振兴;农村金融;研究综述

一、农村金融研究的基本现状

党的十九大提出乡村振兴战略,其总目标是农业农村现代化[1],是一项系统工程和长期任务,是新时代背景下三农工作的总抓手。乡村振兴战略不仅为解决三农问题指引了新的方向,也为缩小城乡差距和加速经济发展提供了新的可能[2]。金融是经济社会系统的血液,也是全面推进乡村振兴战略过程中的重要保障,对农业农村发展做出了重要贡献[3]。近几年中央一号文件提到農村金融发展与乡村振兴战略的密切关系,强调要满足乡村振兴多样化的金融需求,农村金融服务水平至关重要,扩大农村金融机构的再贷款额度用于支持乡村振兴,将更多金融资源配置到农村经济发展的薄弱环节,落实农村金融服务乡村振兴政策,增加乡村振兴投入,推动乡村振兴战略更好更快实施。农村金融与农业、农村和农民具有天然的紧密联系,是服务农业、农村实体经济发展的重要支撑[4],在精准扶贫、农业发展以及改善农村环境面貌等方面发挥重要作用。因此,深入研究乡村振兴战略背景下农村金融及其作用机制具有极其重要的学术价值和实践意义。

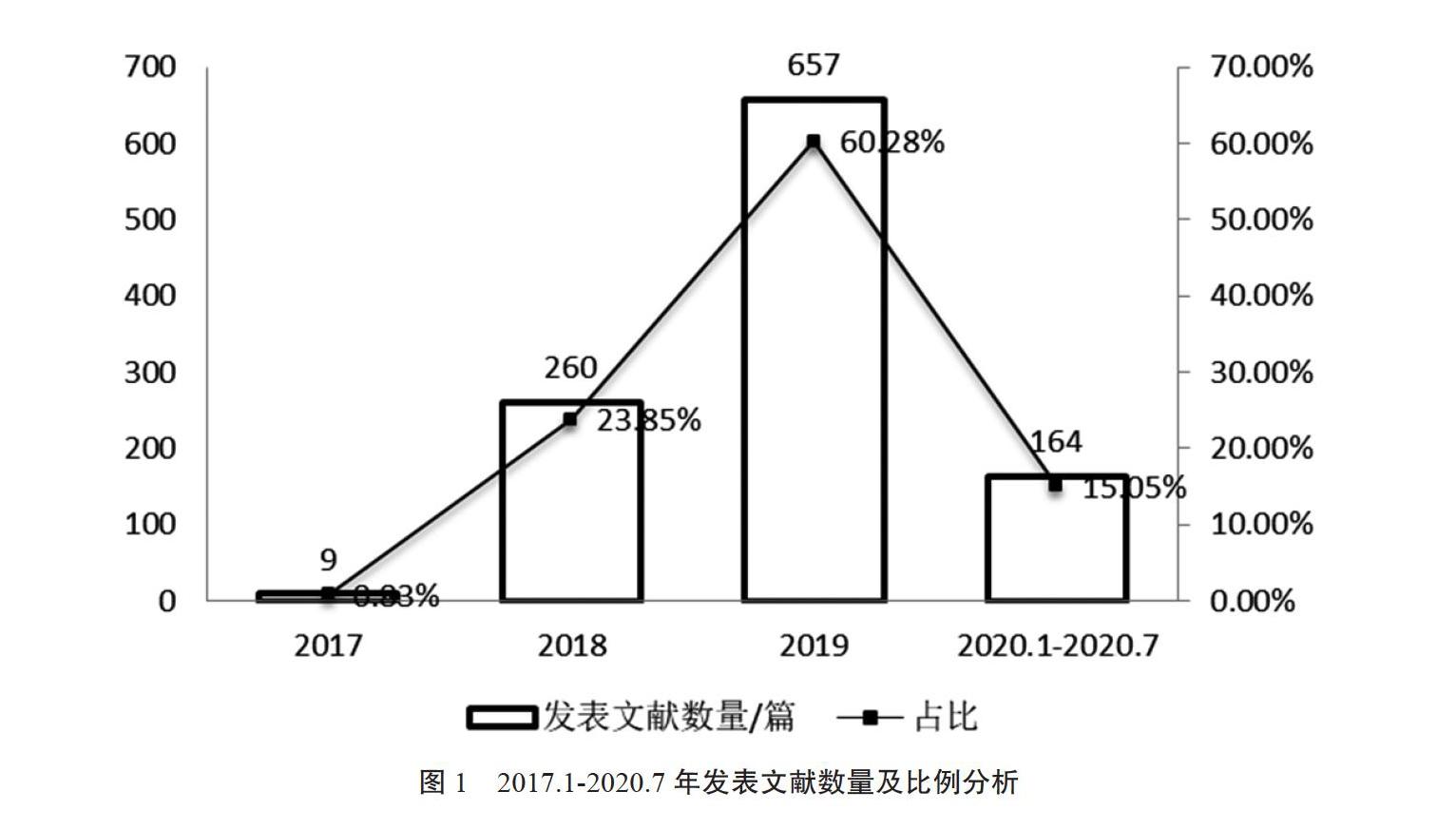

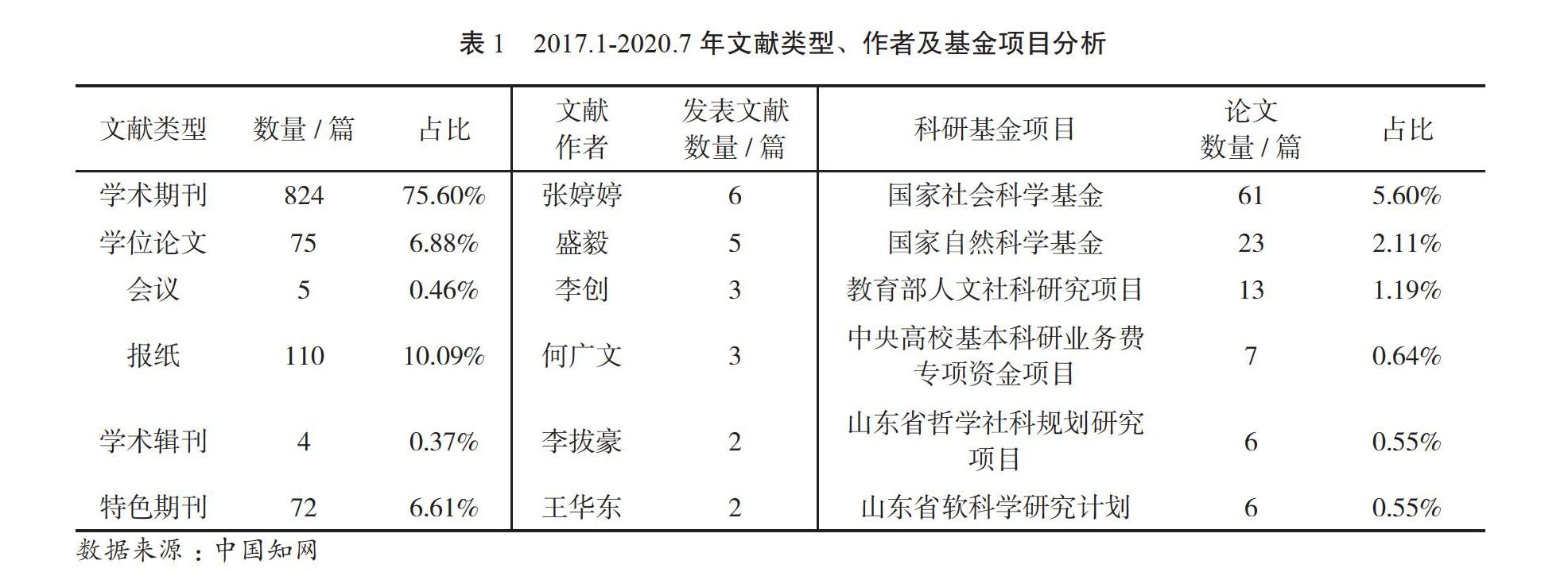

截至 2020 年7月底, 以“乡村振兴”“农村金融”为主题词在中国知网数据库进行文献检索,共有相关文献1090篇。从发表数量来看,十九大是一个转折点,由图1可知,相关文献从2017年开始发表且逐年递增,2019年发表文献占比达60.28%,说明乡村振兴战略的提出带动了该领域的研究热潮。从作者来看,主要来自高等院校、研究院和银行,研究领域广泛,涉及行业指导、基础研究、政策研究、职业指导等。由表1可知,发表在学术期刊上的论文占比达75.60%,其中核心期刊发表量为78篇,占比7.16%。个人累计发文数量最多为6篇,获得国家社会科学基金和国家自然科学基金支持的有84篇,占比7.71%。例如陈丹从农业经济的角度出发,基于当前农村金融发展的现实环境,充分考虑农村经济社会发展的独特性,以此构建更为完善且更具针对性的金融监管体系,让农村金融监管变得井然有序[5]。从研究的空间特点来看多为区域性研究,大多数学者或政府工作人员通过深入实地调研,分析当地农村发展现状及存在的问题,提出针对性的建议或对策。比如晏秋平、韩朝以夹江县顺河乡为研究对象,通过问卷调查、实地考察、实证分析的方式对现代农业发展的现状以及调研地的产业特色情况进行分析,对金融机构创新多元化、特色化金融产品和政府出台政策支持方面提出建议,以助力乡村振兴[6]。由于时间较短,乡村振兴与农村金融的相关研究数量不多,且多刊发在普通学术期刊,高质量论文不多,能形成较强影响力的学者较少,这表明我国的乡村振兴研究仍处于初级阶段,拥有巨大的学术思考空间,需要该领域相关学者加大研究力度,提升研究质量。

二、农村金融研究的主要内容

(一)农村金融重要性研究

刘威岩认为金融是实体经济的血脉,是国家重要的核心竞争力,金融体制是否健全,直接影响乡村振兴战略的推进,为实体经济服务是金融的天职,金融应当为实施乡村振兴战略提供有力的支撑,发挥其更重要的作用[7]。王曙光等和王修华认为金融作为现代经济的核心,对于乡村振兴战略是极为关键的支持要素,金融有助于乡村产业发展、企业创新、基础设施优化升级,在优化资源配置、推动农村高质量发展、服务乡村振兴战略大局中具有不可替代的作用[8, 9]。罗继红认为农村金融是现代农村经济的血液,是实施乡村振兴战略的重要保障,是助力乡村振兴的主要力量,可以带动农村产业的进一步发展,推进农村发展方式的变革和生产效率的提高,进而全面推进乡村振兴战略[10]。郭新明认为实施乡村振兴战略,必须解决钱从哪里来的问题[11]。冯兴元和吴南提出乡村振兴战略的推进需要强大的资金投入,而农村金融服务扎根于乡村本土经济和社会,为振兴乡村发展提供融资助力优势突出[12, 13]。

(二)农村金融主要产品研究

随着现代经济的快速发展,品种单一的金融产品不能满足消费者对金融产品的需求,因此金融产品的创新尤为重要,关于金融产品的界定和类别,各位学者的研究也没有具体的定论。韩祥波通过从工具、目的、形式和合同四个方面进行金融产品界定,提出金融产品应该是经过金融机构设计并向金融市场上买方提供的、旨在实现资金优化配置的、希望能够产生法律效力的、关于未来收益和风险分配的一组权利义务,他将金融产品分为简单类(普通贷款)和复杂类(金融衍生产品)[14]。殷孟波等认为金融产品可以根据社会收入的不同分为高收入阶层(量体裁衣式)、中上等收入阶层(超值型)、中下等收入阶层(优先型)和低收入阶层(储蓄贷款)四类[15]。闫艳通过研究表明金融产品可分为具体和不具体两类,不具体的金融产品主要包括存款、信贷、保险、理财等,具体的金融产品主要包括信托、证券等[16]。唐晓旺等通过研究金融产品的内容发现,基础性的存贷款金融产品分布比较广泛,代理性的理财保险金融产品主要集中在县城,而支付结算类、信用卡类基本处于空白[17]。

在乡村振兴战略背景下,农村金融机构为满足各类主体对金融产品的需求,在贷款产品上进行创新,产生一些新型贷款和特色贷款,杨磊等将农村金融产品分为四类,贷款类金融产品主要包括信用贷款、保证贷款、担保贷款和抵押贷款;期货类金融产品根据其所处地域不同期货不同,目前国内期货市场已有21个品种;期权类金融产品具有低风险、高收益、市场化的特点,农民是否执行期权合约取决于农产品市场价格和协议价格的高低;保险类金融产品主要包括成本保险、产量保险、收入保险和天气指数保险[18]。王双全等以农村土地金融产品为对象分析其类型和风险,研究表明农村土地金融产品主要包括土地抵押、土地银行、土地信托、土地证券、土地保险等,其中较为成熟的农村土地金融产品为农地经营权抵押贷款[19]。综上可知,当前我国农村金融的主要基本产品分为四类,农村地区贷款难、贷款贵问题一直存在,乡村要振兴,就需要多品种的贷款金融产品来激发其活力,因此农村金融机构激励开发专属金融产品支持农村新产业新业态,增加首贷、信用贷,以此来满足各类主体对农村金融产品的需求,进而丰富金融产品的种类,加强金融产品的创新,改善农村金融产品单一的困境。

(三)农村金融发展模式研究

农村金融模式的选择影响到农村经济未来的发展,模式选择需要因地制宜,不同模式对农村金融环境要求也不同,需要视情况而定,因此必须了解当前农村金融主要模式及其适用环境。曾康霖根据不同的特点将农村金融的模式分为四种,维持农信社格局并整顿提高、民营经济参股控股、国有金融机构伸入农村、将农信社作为商品在资本市场上转让[20]。郑长军等通过研究农村金融体系的变革总结出当前农村金融体系可选择的模式,包括通过产权改革推动农村合作金融的发展、以政策性金融为支撑、发展商业性金融和完善非银行金融机构四种主要模式[21]。最近几年学者们开始从不同的角度来归纳农村金融的模式及选择,张伟根据农村金融体制将模式分为私人借贷、合作金融、商业银行、国家集中和多元化复合信用五种模式[22]。肖诗顺等根据农村金融机构的农户贷款将农村金融的贷款模式分为四种,包括建立土地承包经营权流转市场、创新设计多样化的土地承包经营权抵押贷款模式、开展以土地合作社为承贷主体的贷款模式和审慎确定授信农户[23]。不同的金融机构其发展模式也不同,谢金楼主要从村镇银行、小额贷款公司、农村资金互助社等农村金融机构可持续发展的角度进行模式的选择[24]。杜婕等从金融信息化的角度将农村金融模式分为外包、资本纽带、数据中心出租服务、建立省级数据中心和全国统一信息化平台五种模式[25]。张林等基于产业融合视角进行分析,根据财政实力、农村经济发展水平将农村金融模式分为四种,包括政银保多位一体模式、内部信用合作模式、产业链金融模式和政策性产业基金模式[26]。选择什么模式需要视自身情况而定,合适的农村金融模式才能更好的促进农村经济的发展。解决农村目前存在的金融问题,振兴乡村是关键一步,需要保持县域农村金融机构法人地位和数量总体稳定,做好监督管理、处理风险等工作,同时完善涉农金融机构治理结构和内控机制,助力农村地区金融机构体系和制度的完善,缓解农业资金投入不足状况,为乡村振兴战略注入资金活力,为乡村振兴背景下农村金融健康发展提供一个良好的环境。

(四)农村金融发展政策研究

农村金融政策是为解决农村中小企业和农户贷款难的问题而推出的,其目的是促进农村城镇化和农业产业化进程,提高农民可支配收入,促进农村经济发展。20世纪下半页实施的农业支援工业、农村支援城市的金融政策导致农村资金外流,无法满足农民需求。在2008年之前,由于农村消费需求乏力,产销矛盾尖锐,为满足广大农户的融资需求,国家开始推出农村金融政策,例如制定扶贫贷款政策解决资金不足,推出农村小额信贷政策促进农村可持续发展。刘娟通过研究发现由于金融趋利性与农业弱质性的存在,农村金融市场出现失灵,因此政府用各种政策手段介入金融市场,构建农业金融服务体系、防控农业风险、完善农村金融法律制度,推动金融更好地服务农业发展[27]。曹雅涵为探索实施乡村振兴的有益路径,提出构建五位一体的农村金融政策体系,主要内容为:金融扶贫政策,为满足脱贫攻坚要求,以多种形式推动重点领域的扶贫开发,加大扶贫再贷款倾斜力度,实行差异化贷款利率,创新发展农产品价格保险;金融稳粮政策,为确保国家粮食安全,通过创新粮食生产的金融支持模式,因地制宜创新金融支粮产品,成立粮食产业发展基金,奠定乡村振兴基础保障;金融支农政策是为了凸显乡村振兴中农民的主体地位;产业金融政策为激活乡村振兴发展动力制定农村一二三产业交叉融合发展的金融支持政策;绿色金融政策通过提供更多绿色资金,来建设美丽乡村,实现农村经济可持续发展[28]。2021年中央一号文件提出运用支农支小再贷款、再贴现等政策工具,实行最优惠的存款准备金率,加大对县域金融机构的支持力度,推动农村金融机构回归本源,在政策上助力农村金融体系完善,推动乡村振兴战略稳步实施。农村金融政策的提出不仅可以缓解目前农村的贷款难、贷款贵问题,还可以更好地服务乡村振兴战略,实现农村金融与农村经济的健康发展。

(五)农村金融发展短板研究

当前,农村金融的发展存在着不平衡、不充分的问题,不能满足乡村振兴战略现实需要,主要表现在以下几个方面。

第一,农村金融体系不完善,农村金融机构不健全。刘晓东等、朱甄子和陈放分别从农村金融服务体系、生态体系和信用体系三个方面进行分析,研究发现服务体系的服务手段落后,服务水平不高,难以充分满足乡村振兴战略实施的具体需求;生态体系的风险管控机制落实不到位,网络借贷风险突出,影响了农村金融服务农村经济的能力;信用体系的违约现象不受重视,惩戒措施缺乏,致使信用体系建设滞后[29-31]。赵子锐从农村金融机构体系的角度进行研究,发现存在金融机构体系不均衡、建设不够完善、服务实体经济能力不足等问题,影响了农村地区金融服务水平的整体提升[32]。以上问题不利于农村金融的健康发展,同時限制了农村地区经济的快速发展。金融体系的不完善导致乡村振兴步伐缓慢,对乡村振兴战略落实提供的金融支持不足,农村金融体系建设仍需要改进。

第二,基础设施落后,金融服务水平低。赵子锐和李创等从基础设施角度进行分析,研究表明目前农村各类产权机制未完全建立,动产抵押机制缺乏创新,且农村产权抵押政策不明确,农村产权抵押贷款未全面推广,传统的抵押担保贷款不能满足农户的资金需求[32, 33]。张宗鑫研究发现,目前农村地区以银行业金融机构为主,缺乏保险、证券类金融机构,农民获得金融服务的成本较高,且近年来互联网发展迅速,与农民现有金融知识和素质水平不匹配,农村居民无法享受到金融服务的便利[34]。

第三,农村金融机构布局不合理,金融产品种类单一。刘静等研究发现,现有的农村金融机构偏离现象比较严重,分布比例失调,有些偏远地区甚至存在缺乏金融机构的现象,农村办理信贷业务比较麻烦甚至无处办理,农村社会的消费需求遭到抑制[35],无法发挥刺激农村经济发展的作用。董惠玲通过研究金融产品发现,传统的金融产品仍然以小额贷款为主,金融产品种类单一且缺乏创新,无法满足农村地区对金融产品的需求[36],不利于金融机构的建设,从而影响了农村金融支持乡村振兴的质量和效率。

第四,农村金融市场缺乏动力,金融机构缺乏外部激励。邱晖通过研究农村金融制度改革发现,由于农业的弱质性和农村金融市场的高风险性,农村金融市场金融机构撤出、农村资金外流成为常态,加之农村金融机构信贷管理不灵活,贷款手续比较复杂[37],使得农村金融市场缺少发展的动力,无法为乡村振兴战略提供足够的资金支持和保障。王煜宇认为目前金融机构发展定位与创新激励之间存在矛盾,导致农村金融市场缺乏有效的外部激励,高昂的监管成本和匮乏的经验使监管者忽略了对金融机构创新的供给,使得农村金融市场的发展偏离原定的路线,影响了乡村振兴战略的顺利实施,也会阻碍农村经济的健康发展。

目前,农村金融问题已经严重阻碍了乡村振兴前进的步伐。乡村振兴战略的制定和实施给农村金融机构的创新和发展提供了有利环境,而金融体系的变革也对农村金融机构的传统模式带来了巨大的冲击,面临着机会和挑战并存的局面。在乡村振兴的战略背景下, 发展田园综合体、循环农业、休闲观光农业,智能水肥一体化、畜禽规模化标准养殖、水产养殖池塘标准化等农业项目以及新型农业经营主体的转变,都需要大量的资金投入,农村金融对推进乡村产业可持续兴旺具有重大意义。乡村振兴战略的实施离不开农村金融的支持,而乡村振兴战略的提出也为农村金融的发展提供了机会,两者相辅相成,共同发展。在政策的扶持指导下,农村金融服务提升,农村金融体系逐步完善,对于乡村振兴具有重要作用。

三、建议与展望

本文基于文献系统地梳理了乡村振兴战略与农村金融目前的发展状况,以及发展过程中存在的问题和相应的对策。依据现有研究文献数量及其研究情况可知,我国学界自十九大提出实施乡村振兴战略后开始更加重视农村金融的相关研究。乡村振兴战略是实现全面建成小康社会目标的重要路径,实施乡村振兴的首要问题是解决好资金问题,因此必须着力解决乡村振兴资金投不足、用不好的问题,加快形成财政优先保障、金融重点倾斜、社会积极参与的多元投入格局。针对乡村振兴背景下农村金融存在的问题提出以下几点建议:

(一)健全农村金融体系

首先,明确金融机构定位,完善农村金融组织体系、服务体系、监管体系,促使各体系之间合理分工、各司其职、协同推进。对于农村金融机构,银行要发挥出在农村经济发展过程中的独特作用,为农村金融机构改革提供更多的资金机会,完善体系内部的监管机构和服务机构,对于农村地区正在设立的商业银行可以给予优惠政策,也可以对这些银行提供一些政策性的补贴。对于农村金融组织体系,要放宽市场准入,将更多资本引入农村,同时完善农村开发性、政策性金融机构,增加涉农贷款比重;对于农村金融服务体系,完善农村金融市场竞争机制、健全风险防控機制、加强农村信用体系建设、完善信贷担保体系建设是健全农村金融服务体系的必然选择;对于农村金融监管体系,要了解农村地区的经济和金融业务,根据农村地区的不同金融状况,建立不同的监管体系,因地制宜制定各地的监管要求,对于金融机构来说,根据其不同的性质实行差别化的监管。其次,优化供给体系,缓解金融错配。要打造多层次的金融市场,加快金融产品创新,升级农村基础设施,完善金融服务供给机制,加大对乡村振兴战略的信贷支持,提高金融支持乡村振兴的效率。再次,完善金融机构体系。通过政府政策引导,提升农民的投资理财观念,构建层次多、覆盖广的农村金融机构体系,强化农村商业银行、农村信用社、村镇银行等农村金融机构的支农主力军地位,实现农村资金的合理有效配置,建设全国政策性农业信贷担保体系,促进农村金融可持续发展。

(二)增强市场活力

首先,为解决农村资金回流问题,建立资金回流制度。明确相关法律法规,设立新的农业保险服务,通过金融机构来保障农村地区资金的投入,或者通过国有银行来向农村小额贷款企业提供贷款,对于在农村地区新设立的商业银行给予补助或优惠,为农村经济发展提供保障。其次,加强金融产品的创新,提高金融服务能力。为解决农村较为落后区域的发展问题和农民的收入问题,可专门制定更适合农民的信贷产品和金融服务,丰富产品种类,提高村镇银行的覆盖面,改善资产质量和财务状况,改革和创新信贷产品和金融服务[39]。根据目前农村地区的经济水平和整个金融行业的发展趋势,了解他们现阶段所需要的金融产品,引导金融机构进行有针对性的产品创新,满足农业经营主体的信贷需求,提供更贴切的金融服务,提高信息透明化程度,降低信贷成本。再次,完善管理机制和服务机制,建立风险分担机制。完善农村金融法律法规,推动相关法律的落实,对于社会效益高的新型产业加大扶持力度,不断地完善管理结构体系,建立一些比较专业的农村信用担保组织,引导农民规范自身的保险行为。

(三)合理配置资源

首先,乡村振兴战略的主体是农民,农民金融知识的缺乏会严重影响乡村振兴的步伐,因此提高农民自身的金融能力和金融知识,是解决农村金融问题的关键。其次,增加网点布局。农村金融网点布局的不合理影响了农民的信贷需求,因此在国家政策的引导下,银行应增加金融网点,尤其是贫困地区。再次,地方政府需要定期开展金融知识的宣讲活动,增强消费者的风险防范意识,提高农村居民和企业的金融知识和素养,促使他们去选择适合自己的金融产品和服务,可以更好地防止非法金融活动在乡村蔓延,切实保护消费者权益,提高其辨别非法金融活动的能力。

(四)优化生态环境

首先,要解决贷款难问题,政府可通过不断扩大农民群体的抵押物与质押物范围,切实改进保证方式,建立信贷担保基金,为信贷提供融资担保服务,另外要完善农村的信用体系,建立农村小微经营主体信用评分体系[40]。其次,改善农村地区支付服务环境。为了加速金融服务的广度和深度,需要改善农村地区的支付服务环境,从而转变农民金融消费传统习惯和观念,要重点加强打击非法金融广告的力度,增强农村金融消费者的风险防范意识[40]。利用互联网技术,推广金融基础设施,适应支付环境,健全支付体系,实现有效的资金配置和风险管理。再次,加强基础设施建设。规范乡村的一些非正规金融借贷平台借贷方式,建立相关的保险体系,为农村金融市场提供新的动力,保证农业、农村、农民都可以走上正轨,健康发展。推进农村信用体系建设,健全农户和农村企业的信用档案,加大失信行为惩戒力度,强化依法行政,为乡村振兴战略的实施提供一个规范的环境。

四、结语

乡村振兴是一项长期的、复杂的、艰巨的任务,只有准确的落实中央所提出的各种政策,才能够引导农村工作达到新的高度。我国提出乡村振兴战略仅有三年多的时间,相关制度框架和政策体系还都处于初步探索阶段,实现乡村的全面振兴任重而道远。乡村对金融的需求量很大,农村金融在乡村振兴的发展进程中是必不可少的。在乡村振兴和新的发展形势的背景下,必须认识到农村金融在乡村振兴中的重要性,并加强农村金融制度的创新。同时金融领域应该不断加大对乡村振兴的支持力度,投入更多金融资金支持相关工作。所以,未来需要对农村金融的发展更加重视,要深入推进其体制改革,促进资源的合理配置与有序流动,这不仅有助于重组农业经济发展的微观基础和组织结构,还可促进农村金融与农业、农村经济的共同发展。

参考文献

[1] 刘海睿.乡村振兴战略背景下培养职业农民金融能力对策研究[J].成人教育,2020,40(4):37-41.

[2] 杨依山,王伟萍.金融制度创新实现“乡村振兴”的机制研究[J].经济问题,2020(4):86-94.

[3] 吴永洲,李博.为推进乡村振兴提供坚强金融支持[J].社会主义论坛,2020(3):17-18.

[4] 詹小颖,姚高华.乡村振兴战略背景下复合型农村金融人才培养路径研究[J].金融理论与教学,2020(2):31-34.

[5] 陈丹.乡村振兴战略背景下农村金融监管体系构建研究[J].农业经济,2020(4):114-116.

[6] 晏秋平,韩朝.现代农业发展与乡村振兴的金融需求研究——以夹江县顺河乡为例[J].现代商业,2020(10):116-117.

[7] 刘威岩.实施乡村振兴战略呼唤金融改革创新[N].金融时报,2017(4):1.

[8] 王曙光,王丹莉.乡村振兴战略的金融支持[J].中国金融,2018(4):69-70.

[9] 王修华.乡村振兴战略的金融支撑研究[J].中国高校社会科学,2019(3):35-43+157.

[10] 罗继红.深化农村金融创新助力乡村振兴战略[J].桂海论丛,2018(1):68-72.

[11] 郭新明.服务乡村振兴的金融实践[J].中国金融:2018(15):30-33.

[12] 冯兴元,孙同全,韦鸿.乡村振兴战略背景下农村金融改革与发展的理论和实践逻辑[J].社会科学战线,2019(2):54-64.

[13] 吳南.农村金融推动乡村振兴战略发展的路径策略分析[J].农业经济,2019(12):87-89.

[14] 韩祥波.界定金融产品概念的新视角——兼谈金融消费者概念的局限性[J].湖南社会科学,2014(2):151-154.

[15] 殷孟波.金融产品的个人需求及市场细分[J].财经科学,2004(1):17-21.

[16] 闫艳.农村金融服务体系存在的主要问题与解决对策[J].经济纵横,2015(2):45-48.

[17] 唐晓旺,张翼飞.乡村振兴战略下农村金融创新的思路与对策[J].中州学刊,2018(12):47-52.

[18] 杨磊,王吉恒,李玉.新一轮土地制度改革下的农村金融产品需求分析——以东三省粮食主产区为例[J].农村经济,2016(7):49-55.

[19] 王双全,刘静,杨锦秀.中国农村土地金融产品风险:类型、特点及其防范[J].农村经济,2019(11):110-117.

[20] 曾康霖.我国农村金融模式的选择[J].金融研究,2001(10):32-41.

[21] 郑长军,张丽英.我国农村金融体系的变革及其模式选择[J].统计与决策,2006(1):120-122.

[22] 张伟.现代农村金融理论及我国农村金融制度模式的演进探索[J].现代财经(天津财经大学学报),2010(10):17-20.

[23] 肖诗顺,高锋.农村金融机构农户贷款模式研究——基于农村土地产权的视角[J].农业经济问题,2010(4):14-18+110.

[24] 谢金楼.新型农村金融机构可持续发展模式研究与选择[J].河南社会科学,2015(5):87-91.

[25] 杜婕,万宣辰.我国农村金融信息化的发展现状、存在的问题及模式选择[J].当代经济研究,2016(9):86-92.

[26] 张林,温涛.农村金融发展的现实困境、模式创新与政策协同——基于产业融合视角[J].财经问题研究,2019(2):53-62.

[27] 刘娟.金融服务西部地区农业产业化的现实困境与政策路径[J].农村金融,2019(6):74-82.

[28] 曹雅涵.乡村振兴的金融政策体系构建[J].农村金融,2019(8):62-64.

[29] 刘晓东,陈江.乡村振兴视阈下农村金融供给改革与制度创新[J].西南金融,2020(1):54-61.

[30] 朱甄子.乡村振兴战略视野下农村金融生态体系的构建[J].农业经济,2019(11):115-116.

[31] 陈放.乡村振兴进程中农村金融体制改革面临的问题与制度构建[J].探索,2018(3):163-169.

[32] 赵子锐.金融支持乡村振兴战略面临的制约因素和建议[J].吉林金融研究,2018(5):58-62.

[33] 李创,吴国清.乡村振兴视角下农村金融精准扶贫思路探究[J].西南金融,2018(6):28-34.

[34] 张宗鑫.浅谈乡村振兴背景下农村金融模式面临的问题及改进路径[J].时代金融,2019(10):92-93.

[35] 刘静,孙丽丽.乡村振兴战略推进背景下的农村金融体制改革研究[J].农业经济,2019(11):124-125.

[36] 董惠玲.乡村振兴背景下金融支持精准脱贫模式探究[J].现代商业,2020(9):159-161.

[37] 邱晖,倪嘉波.中国农村金融制度变迁的制约因素及改革措施[J].内蒙古社会科学(汉文版),2018(3):100-106.

[38] 王煜宇,刘乃梁.新型农村金融机构的制度障碍与法律完善[J].西北农林科技大学学报(社会科学版),2016(2):117-125.

[39] 李拔豪.农村金融助力乡村振兴路径探讨[J].中国商论,2020(6):42-43.

[40] 文秀.乡村振兴背景下农村金融发展的现状、问题及对策分析[J].全国流通经济,2020(8):151-153.

(中文校对:黄玉玺)

Research on Rural Financial Development under the Background of Rural Revitalization: Based on Literature Analysis

FANG Haiyan1 LIU Yong2* ZHOU Yong3

(1. Qilu University of Technology (Shandong Academy of Sciences), Jinan, Shandong 250014;

2*. Information Research Institute of Shandong Academy of Sciences, Jinan, Shandong 250014;

3. Institute of Science and Technology for Development of Shandong, Jinan, Shandong 250014)

Abstract: Under the background of a new era, the Central Committee of the Communist Party of China had put forward Rural Revitalization, which is an important strategic plan. Finance serves as the blood of an economy entity, and it is also an essential factor in the process of rural revitalization. By reviewing the relevant literature from 2017 to 2020, we find that there are some shortcomings in rural finance. At last, we put forward four important suggestions to promote rural revitalization: improving the rural financial system, enhancing the market vitality, reasonably allocating resources and optimizing the financial ecological environment.

Keywords: rural revitalization; rural finance; literature review

(英文校譯:黄玉玺)

猜你喜欢

电脑知识与技术(2022年11期)2022-05-31

清华管理评论(2021年10期)2021-12-09

百科探秘·海底世界(2020年8期)2020-07-29

大陆桥视野·上(2017年1期)2017-03-01

商界评论(2016年11期)2016-12-01

华人经济(2016年3期)2016-06-28

首席财务官(2016年3期)2016-03-25

当代贵州(2016年3期)2016-03-19

北方经济(2014年1期)2014-03-05