碳达峰、碳中和背景下商业银行的转型策略

2021-08-06 16:52陈冲王军

银行家 2021年6期

陈冲 王军

碳达峰、碳中和目标是中国进入新发展阶段、贯彻新发展理念、建设现代化经济体系、构建新发展格局的重要抓手。在碳排放自主贡献目标下,中国需要逐步压缩高污染、高能耗、高排放行业占经济的比重,推动经济、产业、能源结构转型升级,加强绿色技术创新,大力发展清洁能源,推动经济高质量发展。同时,还需要商业银行在帮助企业进行节能减排的生产线改造、支持绿色低碳项目、参与碳排放权交易等方面发挥重要作用。

碳达峰、碳中和为商业银行带来的机遇

中国二氧化碳排放的主要来源是电力、工业、建筑和交通领域。实现碳中和目标会产生大规模的绿色投资需求,将为有准备的商业银行提供绿色金融业务快速增长的机会。

巨大的宏观投资机会

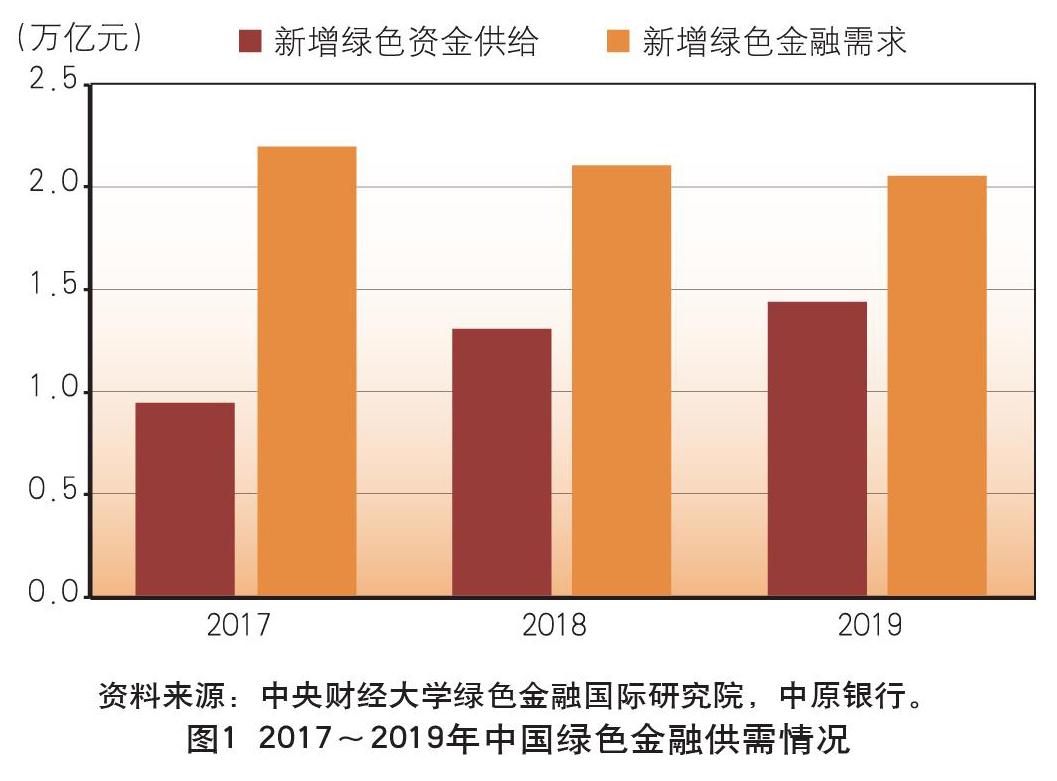

商业银行应当把握住碳中和里的“金山银山”机遇。根据清华大学气候变化与可持续发展研究院估算,碳中和目标下每年新增投资将超过GDP的2.5%,碳中和金融市场空间达百万亿元人民币。中央财经大学绿色金融国际研究院发布《中国绿色金融发展研究报告(2020)》,指出2019年新增绿色资金缺口0.62万亿元,绿色投融资需求仍以年新增万亿元的规模增长(见图1)。面对百万亿级的绿色投资资金缺口,需要商业银行积极参与,做好气候环境风险管理,提升绿色金融业务占比,树立负责任商业银行的形象。

政策支持與引导壮大绿色金融市场

2021年4月15日,在“绿色金融和气候政策”高级别研讨会上,央行行长易纲指出,中国人民银行将致力于构建强有力的政策体系,发展丰富多元的市场体系,加强国际协调,为实现碳中和发挥积极作用。基础政策框架方面,《关于构建绿色金融体系的指导意见》《关于开展银行业存款类金融机构绿色信贷业绩评价的通知》《关于印发〈银行业存款类金融机构绿色金融业绩评价方案〉的通知(征求意见稿)》,初步形成以国有行、股份行为主导,城商行为辅助的助力低碳经济发展的绿色金融格局。2021年4月21日,中国人民银行、发展改革委、证监会印发《绿色债券支持项目目录(2021年版)》,进一步缩小同国际同行标准间的差距。

金融监管机构的政策支持,将催生百万亿级的绿色金融市场,为商业银行提供巨大的发展机遇。2030年前实现碳达峰,预计每年需要投入2.2万亿元人民币,政府需引导和激励更多社会资本参与。中国对绿色金融的支持,提升了国际机构对中国绿色金融市场发展的信心,根据德意志银行的预测,中国绿色金融市场规模或将在2060年增至100万亿元人民币。

碳交易市场发展带来中收机会

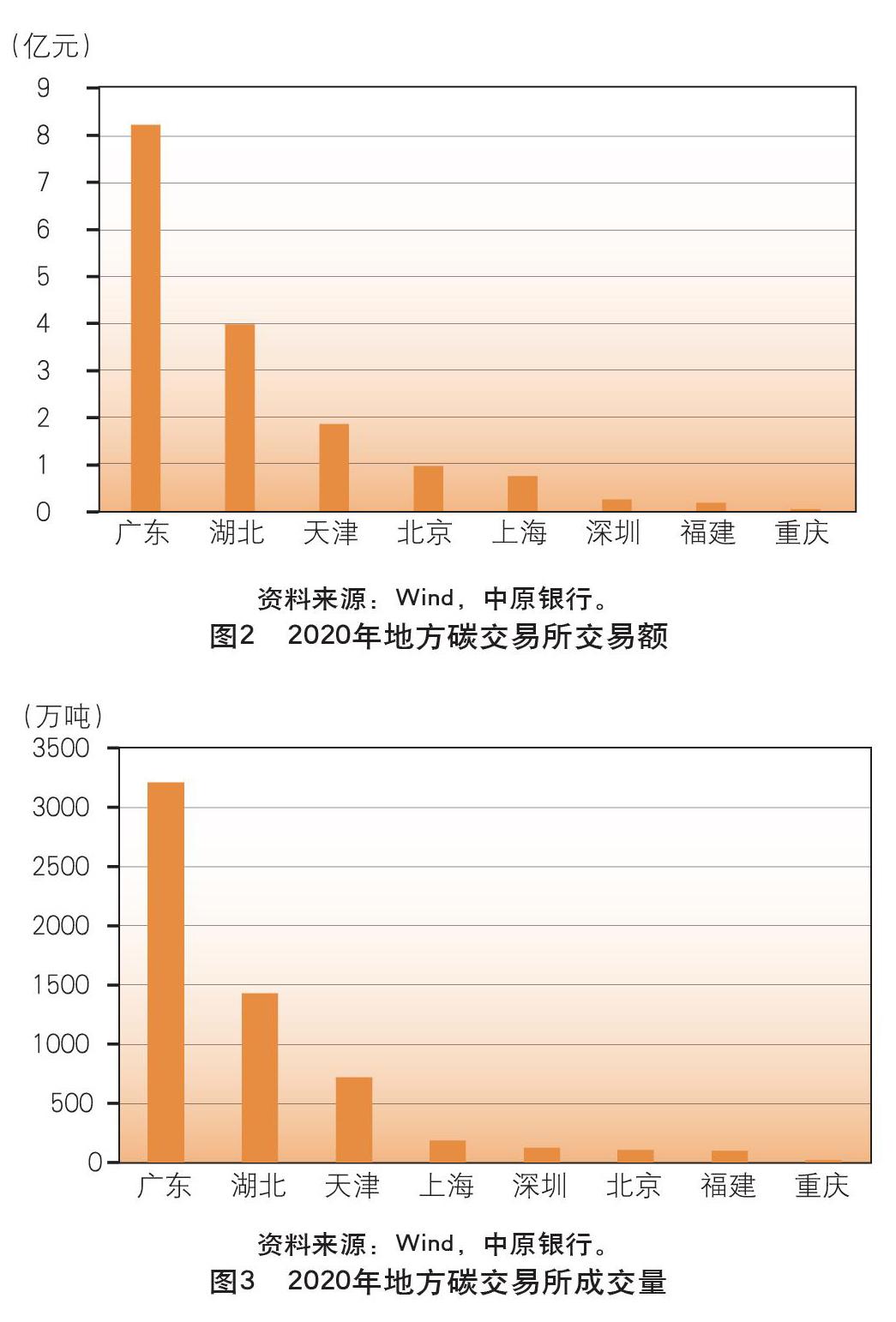

2020年底,中国形成包括八个地区(广东、湖北、天津、北京、上海、深圳、福建、重庆),以发电、石化、化工、建材、钢铁、有色金属、造纸和国内民用航空等八大高耗能行业为主,商业银行、企业、第三方碳排放资产管理机构、碳排放交易所共同参与的碳排放交易体系(见图2、图3)。

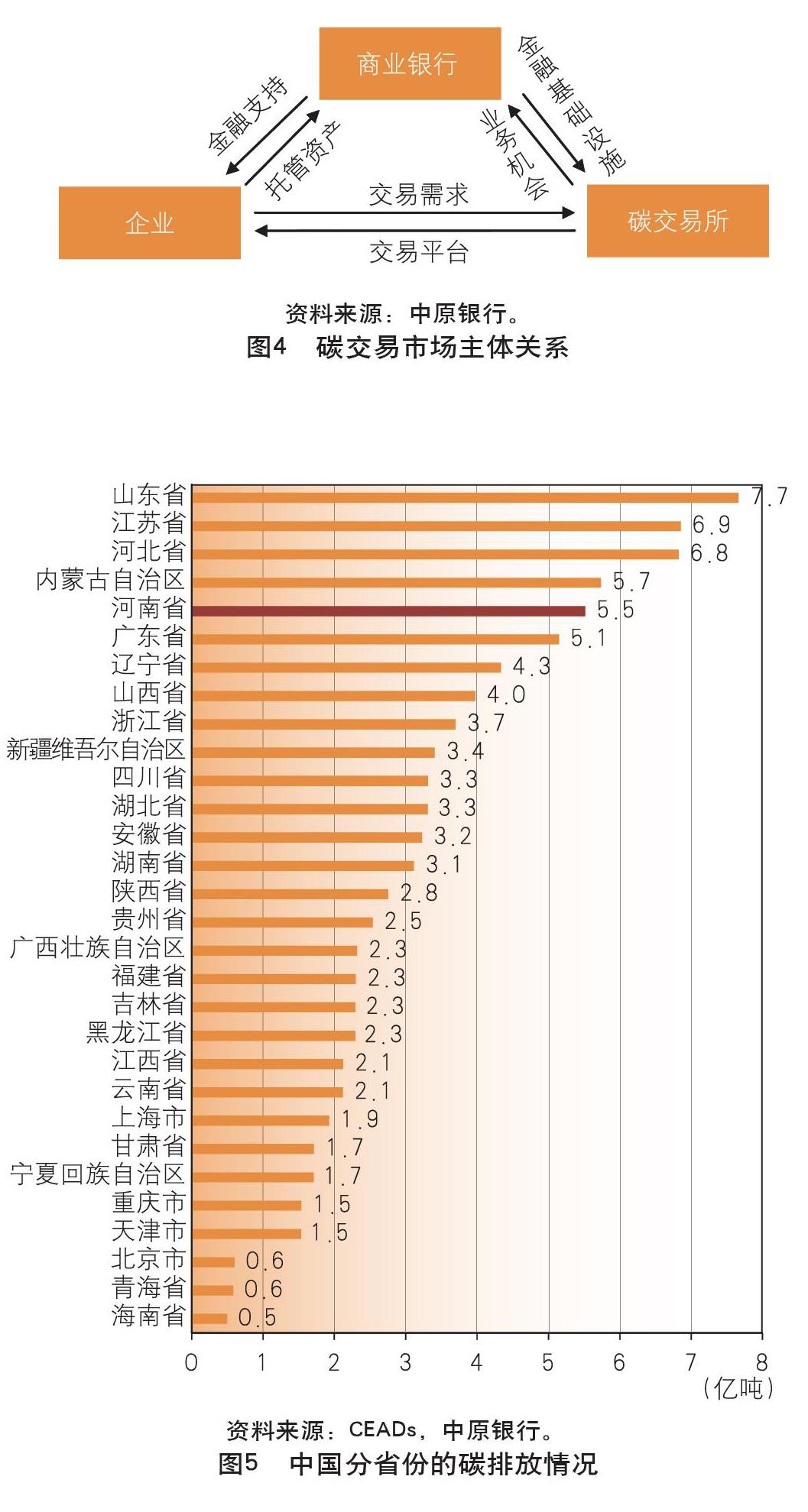

对于商业银行来说,开展碳金融服务可以发挥三种重要作用:一是提供碳交易过程中交易结算、资金清算和托管等业务;二是为节能减排企业提供资金支持,增加碳交易市场的流动性;三是帮助市场形成对碳信用资产的中长期价格预期(见图4)。商业银行通过积极参与中国碳市场的建设,增强碳市场的金融属性,促进形成全国统一、反映碳资产真实价值的价格发现机制,具有碳交易结算业务的商业银行则扩展了存款来源,扩大了中间业务。

碳达峰、碳中和为商业银行带来的挑战

中国承诺在30年内完成从碳达峰到碳中和,这是欧洲主要国家碳中和时间的一半,任务紧迫,面临的挑战前所未有。碳达峰、碳中和目标将促进国民经济产业结构的全面升级,倒逼中国企业寻求高质量发展之路,对商业银行的经营管理能力提出新的挑战。

经济增长方式的改变

中国是发展中国家,工业化和城市化还没有完成,要实现碳达峰、碳中和,经济社会将迎来一场广泛而深刻的变革,推动中国企业寻求高质量发展之路。2021年4月30日,习近平总书记主持中央政治局第二十九次集体学习时强调,要保持生态文明建设战略定力,推动战略性新兴产业、高技术产业、现代服务业加快发展。在中国绿色经济转型升级过程中,商业银行信贷支持方向的选择,考验的是其业务发展能力。碳达峰、碳中和目标下中国将进入以绿色可再生能源为主要能源结构的新型经济发展方式,低效、高能耗行业或企业将面临更多限制,倒逼高能耗行业技术进步,科研能力的强弱将决定企业迎来的是机遇还是面临。

区域经济发展不平衡风险

在绿色转型过程中,区域经济面临新的发展不平衡风险。高碳企业较多的区域或省份,将面临更大的经济增长压力,这些地区的资源型企业将越来越难以获得政策和金融支持。山东、江苏、河北、内蒙古和河南的碳排放总量位列全国前五名,这些碳排放高的省份将面临更大的碳减排和绿色转型压力(见图5)。随着经济社会发展全面绿色转型,发展落后于东部的中西部地区,将面临区域生态环境承载力下降、资源型企业竞争力不强、企业自主创新能力匮乏、高科技人才短缺、绿色发展的体制机制不够健全等诸多挑战。

绿色转型带来银行资产价值变化的风险

从碳达峰到碳中和,欧盟将用时70年,美国是43年,中国只有不到30年的时间,并且处在发展中阶段,时间短、曲线陡,中国金融机构信贷资源多数配置在碳密集型行业,面临的风险突出,银行业尤其是中小商业银行需要重视评估和管理其环境和气候风险(见表1)。

在全球主要国家纷纷宣布碳中和目标、加大落实《巴黎协定》力度的背景下,由于应对气候变化而带来的转型风险,对许多产业和有气候风险敞口的商业银行来说会越来越凸显。气候转型所带来的金融风险增加了发生系统性金融风险的几率,但是中国的多数商业银行尚未充分理解气候转型的相关风险,普遍缺乏对气候转型风险的前瞻性判断和风险防范机制。

碳达峰、碳中和背景下商业银行业务转型策略

发展碳中和业务是商业银行面对机遇和应对挑战的必答题,是落实碳达峰碳、中和目标的必然要求,是培育新的增长动力的必然选择。

战略愿景

碳中和趋势下,商业银行需要加大对绿色环保产业的支持,实现客户和业务的碳中和;同时,运用大数据、云计算、区块链等技术手段管理碳足迹,将对企业的信贷资源和利率与企业的碳足迹挂钩,同时也减少自身业务经营的能源使用和碳排放。

商业银行实施碳中和战略的步骤,不仅要与自身业务发展阶段相适应,也要融入国家新发展格局。

碳中和转型可分为一下三个阶段:

第一阶段(2021~2025年)。作为国家“十四五”规划实施时期,本阶段需要确立银行的碳中和战略,从运营体系和产品体系入手,构建银行绿色金融发展的路线图和时间表,将绿色金融发展和碳中和战略目标纳入银行的发展规划。

第二阶段(2026~2030年)。本阶段的主要任务是碳达峰。在这一阶段,银行有了成熟的碳中和战略体系,绿色低碳发展理念融入商业银行运营体系,能够为客户提供完善的绿色金融综合服务方案。

第三阶段(2031~2060年)。本阶段中国经济社会广泛形成绿色生产生活方式,碳排放达峰后稳中有降,实现2035年远景目标,并在2060年前实现碳中和。中国将成为全球最大的绿色信贷中心和最大的碳交易中心,中国银行业的碳中和体系与标准可以引领世界潮流,商业银行研发出适用于自身业务运营的评估环境风险的数据分析体系和方法论,并实现碳中和数字化。

运营体系

为适应实现碳达峰、碳中和的政策部署要求,可从图6所示的六个方面入手,全方位打造碳中和运营体系。

组织架构。建立双碳战略委员会—碳中和管理办公室—碳中和业务团队三级碳中和组织架构。由双碳战略委员会负责确定碳达峰、碳中和银行业务发展战略,碳中和管理办公室统筹管理和推动全行碳中和金融业务发展,碳中和业务团队负责标准制订、风险核查、产品设计等。

政策体系。依托行业信贷政策平台,将“绿色”和“棕色”的资产加以区分,建成组织体系完备、政策支持有力、产品服务丰富、改革创新活跃的银行绿色金融业务发展体系。控制“棕色”资产增长,完善重点领域绿色信贷专项信贷政策,指导银行在助力实现碳达峰、碳中和目标上做好金融服务工作。

流程管理。建立健全差别化的绿色授信管理机制,完善客户信用评级体系,从尽职调查、合规审查、授信审批、合同管理、资金拨付管理、贷后管理等方面,实现对绿色金融业务和风险的全流程管理,碳排放不达标项目采用“一票否决制”。

风险管理。完善银行的绿色信贷分类,将碳排放水平纳入分类标准,建立绿色信贷风险监测机制,密切监测绿色金融项目的杠杆率和偿付能力等关键指标变化,控制融資杠杆率水平,确保绿色信贷不良率不高于各项贷款不良率平均水平。

能力建设。加强商业银行碳中和能力建设,建立客户信息档案形成与企业碳排放水平相关的碳中和产品目录,将低碳环保改造领先的企业纳入营销白名单,营销团队对白名单客户的金融需求快速响应。同时,建立科学的考核评价指标,推动碳中和业务发展。加强银行数字化能力支持碳中和建设,积极运用大数据、区块链和人工智能等金融科技手段,建立覆盖全流程的ESG信贷管理体系,在绿色金融领域的贷前、贷中、贷后等环节加大科技投入,提升绿色金融管理水平。

信息披露。加强银行气候相关信息和棕色资产占比披露,以《可持续发展报告》来替代《企业社会责任报告》。积极利用国内外学术会议或研讨会,宣传商业银行碳中和理念,打造碳中和品牌价值。

产品体系

碳中和金融产品是商业银行支持双碳目标的重要工具,拓展了商业银行的业务范围和发展空间。

零售类碳中和产品。在现有零售产品基础上,增加支持节能的新能源汽车、绿色建筑、新能源与可再生能源产品、设施等产品消费。探索将个人的绿色农产品和生态旅游消费、助力垃圾分类、低碳出行等活动纳入个人信用档案、与信用卡额度挂钩或形成可兑换的绿色积分。

公司类碳中和金融产品。商业银行公司类碳中和业务通常为大型企业、机构和政府部门提供碳中和金融服务,包括碳中和项目融资、信贷担保、证券化、技术租赁、碳商品和产品服务、碳交易、风险资本和私募股权以及各类指数。有针对性地开展排污权、碳排放权、用能权、节能环保项目特许经营权、合同能源管理未来收益权抵(质)押融资等新型业务。

资产管理类碳中和产品。资产管理部门提供的碳中和产品包括投资基金、碳基金和巨灾债券基金等,以基金的形式为主。碳中和基金和债券以政府为主导,通过各类银行为企业、个人提供绿色信贷和理财产品。

(作者单位:中原银行)

猜你喜欢

江淮论坛(2022年3期)2022-07-22

中国人口·资源与环境(2021年3期)2021-06-02

北方经济(2021年3期)2021-04-12

可持续发展经济导刊(2021年3期)2021-04-09

银行家(2020年10期)2020-11-06

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

福建基础教育研究(2019年3期)2019-05-28

银行家(2018年11期)2018-11-16

新高考·高一物理(2014年1期)2014-09-18