7月规模以上工业增加值同比增长6.4%

2021-08-23 03:00

证券市场红周刊 2021年33期

华泰证券:7月经济活动数据已印证,内需各部门增长普遍承压且降温幅度较大。我们认为,内需走弱体现出7月以来针对地方隐性负债、房地产,以及海外上市公司和部分行业监管政策的变化、收紧对总需求的抑制效果。同时,国内疫情的反复也使得居民消费“雪上加霜”。往前看,由于供给瓶颈对全球通胀的推升效应及对海外需求的边际抑制作用,外需增长已步入筑顶阶段,对总增长的拉动效应有所减弱,而内需下行压力可能加剧。由此,我们预计政策在短暂观察之后,四季度在执行层面可能有一定程度的调整,并伴以一定程度的财政宽松,以托举经济增速。

中信证券:工业增加值7月增速以及固定资产投资、社消的两年复合增速较6月均有不同程度的回落。我们预计后续货币财政政策将适度发力。财政政策方面,8月即将迎来年内最多的新增专项债发行,且预计后续月份将加快推进预算内投资和地方政府债券的发行进度。货币政策方面,预计央行有一定可能在四季度采取置换降准或定向降准的方式对冲风险,总体形成对经济的有效支持。

中航证券:7月消费、投资、出口、生产、信用扩张全面不及预期,数据显示我国经济动能进一步趋缓,其中既反映了经济复苏动能的内生性减弱,也存在暴雨灾害、疫情反弹等阶段性因素的冲击,同时疫情因素的影响至少还将持续到8月,对三季度整体的经济表现形成拖累。下半年房地产和出口两个前期复苏的主要支撑力量均面临回落压力,叠加疫情反复的风险,经济增速持续回落的压力较大,预计三季度GDP增速就存在跌破6%的风险,四季度大概率继续走低。“7·30”政治局会议对经济形势的判断较为谨慎,释放出对稳增长诉求提升的政策信号。下半年地方政府专项债发行预计将明显提速,财政政策有望发力以托底信用扩张和經济增长。货币政策方面,结合央行二季度货币政策执行报告中对于通胀整体可控的表述,央行下半年适度放松流动性以稳定增长预期的概率逐渐增大,预计下半年货币政策易松难紧。

国泰君安:7月经济疲弱,除地产趋势性回落外,生产、需求指标均存在短期因素扰动。供需压力加大,政策对冲有望加强。当前未至政策加速的核心原因有两点,一是通胀环境仍不匹配,保供稳价占主导;二是短期负面因素扰动仍需观察。当前,类滞胀特征在三季度内加剧,四季度随着PPI回落,财政周期反弹,政策对冲力度有望加强。

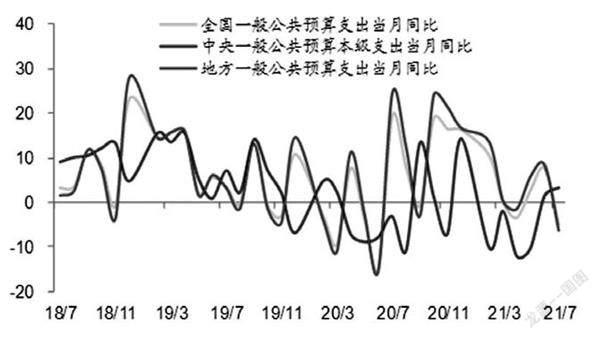

图说

收支双双减速,进度或有加快。7月财政收入和支出增速双双回落,特别是支出增速创下近一年以来的新低,指向财政的积极力度不强,部分资金筹集和拨付进度也有所延后。而根据财政预算安排,截至7月,地方专项债发行进度依然较慢,财政部表示将综合考虑跨周期政策设计和调节需要,科学安排新增债券发行节奏,保持对重点项目支持力度。我们预计,后续财政融资和支出进度有望加快,为经济增长保驾护航。

——摘自中泰证券宏观经济研究报告

猜你喜欢

纺织服装周刊(2022年15期)2022-05-12

中国报道(2020年4期)2020-04-19

福建基础教育研究(2019年10期)2019-05-28

中国房地产·市场版(2016年9期)2016-11-10

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

农家书屋(2016年9期)2016-05-14

中学政史地·教学指导版(2014年2期)2014-12-09