基于改进挣值法的能源企业战略规划执行偏差诊断研究

2021-09-05 03:11余乐安于力航

中国石油大学学报(社会科学版) 2021年3期

关键词:能源企业

余乐安 于力航

摘要:能源企业战略规划执行决定着能源企业发展战略的成败,战略规划执行的偏差诊断则是确保能源企业战略规划能否正常执行的关键。为此,在传统挣值法的基础上,利用战略管理中的重要任务和非重要任务对传统挣值法进行改进,然后引入质量偏差这一指标,通过工作分解结构方法从成本、进度、质量三方面入手,构建基于改进挣值法的企业战略规划执行偏差诊断模型。最后,以国家电网公司为例,对典型能源企业战略规划执行情况进行偏差诊断分析,以验证改进挣值法对能源企业战略规划执行偏差诊断的有效性。

关键词:企业战略规划;规划执行;偏差诊断;改进挣值法;能源企业

中图分类号:F407.2;F272

文献标识码:A

文章编号:1673-5595(2021)03-0001-08

随着能源企业管理实践的发展,其战略规划执行情况被越来越多的能源企业管理者所关注。[1]在复杂多变的环境中,有效的战略规划执行和规范的规划执行偏差诊断对维持能源企业的竞争优势具有十分关键的作用。因此,对能源企业战略规划执行偏差进行诊断分析和预警控制成为一个重要的研究课题。

一、文献综述

通常,能源企业战略规划执行是指能源企业通过有效组织和精心管理, 将战略规划目标付诸实践的过程,是能源企业决策能力、组织能力和创新能力的体现。随着企业管理实践的发展,有关战略规划执行的理论也在不断更新。陈国庆等[2]认为,战略规划执行就是企业根据总体的战略规划来细化具体的规划计划,并对规划执行过程中管理者及员工做出的决策和行为进行控制的过程。Kaplan等[3]首次提出平衡计分卡这一概念,它将企业的战略规划目标分解为多个维度,使得企业规划执行效果指标化,并最终实现了短期业绩与长期规划的协同发展。Matland[4]通过关注冲突和模糊构建了“模糊-冲突”模型来分析战略规划执行过程,并最终确定了政治性、行政性、象征性和实验性四种战略规划执行类型。Pettigrew [5]在分析英国四个行业的战略规划变化之后认为,战略规划执行是一个复杂的、反复学习与反馈的过程,而不是简单的一个线性运动,战略本身会根据规划执行结果来调整。而Ittner等[6]则强调了战略规划执行力与战略执行之间的联系和区别,认为战略规划执行只是执行战略规划的过程,而战略规划执行力体现了执行战略规划需要具备的能力。

然而,在企业战略规划执行的实践中,由于大量不确定性因素的存在,使得战略规划执行经常出现偏差,导致企业战略规划偏离理想目标,从而影响到企业战略规划目标的顺利实现。因此,具体分析企业战略规划执行偏差产生的原因,并根据成因和具体表现进一步研究偏差的控制策略和纠偏措施,对保障企业战略规划顺利执行并实现企业战略规划目标意义重大。

在战略规划执行偏差的原因分析方面,孙柏灿等[7]从决策形成机制和规划执行过程两个方面进行剖析,认为战略规划执行偏差:一是执行规划者抵触改革而被动执行所导致的执行偏差,二是机会主义导致的执行偏差。朱国生[8]将战略规划执行产生的偏差细分为举措偏差和目标偏差两类,分析了战略规划执行产生偏差的内部和外部原因,并在此基础上提出了提升战略规划执行能力和降低执行偏差的相关政策建议。陈家建等[9]则认为,战略规划在执行过程中由于机械执行和消极执行等行为会导致政策执行波动,这种波动式的执行最终可能会导致基层矛盾并产生执行偏差。韩志明[10]则从战略属性出发研究了战略规划波动执行并产生偏差的原因,认为良好的战略规划执行应从实际情况出发,在执行过程中探索清晰性与模糊性的平衡点。韩函等[11]则分析了TCL在欧洲彩电市场的战略规划执行产生偏差的原因,并总结其经营战略规划的失误,提出了相应的政策建议。而王景峰等[12]以某天然气公司为例,对中小型企业战略规划和规划执行进行了匹配研究,认为某些资源型中小企业存在权利过度集中、组织规划设计不足等现象,导致战略规划的执行存在一定难度,不能有效解决规划执行过程中产生的各种问题,从而导致规划执行产生偏差。王文娟[13]则基于战略执行力理论,对国有企业在战略规划执行过程中遇到的问题进行了研究,认为国有企业在规划执行过程中缺乏足够的战略规划共识,无法有效分解战略规划目标,并且战略协同不到位,结合这些问题,对如何提高国有企业规划执行力提供了相关的参考建议。

在战略规划执行偏差的控制策略与纠偏措施方面,国外学者Kaplan[14]基于平衡计分卡创造了“战略地图”,使得管理者对战略规划有了更加具体和清楚的认知,并使用这种方法对规划执行过程中产生的偏差进行纠正。Pearce [15]指出,战略控制是指为了保证规划执行效果,企业在战略规划执行中对规划信息和规划执行力的控制能力,其中对规划信息的控制能力主要体现在对执行效果的追踪和产生偏差时的纠偏措施两个方面。张明旭[16]认为战略规划执行效果可以从先预防后控制两个阶段进行纠偏;而王枫云[17]则根据学校战略规划执行的偏差分析认为,控制规划执行偏差主要从选择检测和控制点、构建信息采集渠道、信息分析、效果反馈和建立绩效评价等五个环节入手,具体可以从财务、组织、沟通、规范、协调和惩罚这六个方面采用不同方法对执行偏差加以控制。

在规划执行偏差诊断技术方面,已有许多学者采用项目管理领域流行的挣值法(Earned Value Management,EVM)开展相關项目规划执行的应用研究。

王雨生等[18]采用传统挣值法进行项目规划执行的成本进度管理,使用进度执行偏差和成本执行偏差等指标来衡量规划执行的进度和成本偏差。刘海龙等[19]则将传统挣值法中的偏差进一步区分为来自关键路径和非关键路径的偏差,提出“挣得时间 (Earned Time,ET) ”的概念,并在此基础上提出新的区分关键与非关键路径的偏差诊断分析方法。更进一步,郭跃等[20]在区分关键与非关键路径的基础上,在项目执行偏差分析中引入了扰动参数,将影响规划执行效果的不确定因素定义为扰动因子,从而降低成本偏差,提高执行质量。而余晓钟[21]在一级项目进度偏差分析基础上,提出了区分关键线路与非关键线路的二级项目进度绩效偏差存在的十三种可能状态,分析其偏差的成因并针对不同问题设计了不同的偏差控制方法与纠偏措施。

从上述文献不难看出,现有企业战略规划执行偏差研究大都聚焦在企业战略规划执行偏差产生的原因以及纠正偏差的策略和措施上。同时,在规划执行的偏差诊断方法上,现有文献大都采用挣值法进行项目规划执行的进度与成本偏差分析,没有从企业战略规划执行角度提出具体的企业规划执行偏差诊断的技术与方法。而且,现有文献中尚未发现对能源企业战略规划执行偏差诊断的相关研究。因此,本文拟改进传统挣值法,提出一套适合能源企业战略规划执行的偏差诊断技术,并以国家电网公司战略规划执行偏差诊断为例来验证所提出的偏差诊断技术的有效性。

二、基于改进挣值法的规划执行偏差诊断技术

为从方法论角度提出企业战略规划执行的偏差诊断方法,本文将借助项目管理领域中的挣值法,设计一套基于改进挣值法的企业战略规划执行偏差诊断技术。为此,本部分在简述传统挣值法之后,重点使用战略规划中的重要任务(Primary Task)和非重要任务(Non-Primary Task)对传统挣值法进行改进,构建区分任务重要性的挣值法。在此基础上,引入质量偏差指标,通过工作分解结构((Work Breakdown Structure, WBS)方法从进度、成本、质量三方面入手,构建一套基于改进挣值法的企业规划执行偏差诊断技术。最后,结合偏差诊断结果,提出相应的偏差动态监测与动态预警方法来实现偏差控制。

(一)传统挣值法

挣值法又称为赢得值法或偏差分析法,最早于1960年用于美国民兵导弹等国防工程项目,后来推广到民用工程项目,继而得到了广泛应用。[18]该方法的主要思想是:将项目的相关计划指标以货币量表示,将项目的进度和费用综合度量,从而准确描述项目的进展状态。因此,该方法是一种直观有效的对项目进度和费用进行综合控制的管理方法。同时,该方法还可预测项目可能发生的工期滞后量和费用超支量,便于及时采取纠正措施,为项目监测和控制提供了有效手段。

在挣值法中,主要有三个基本参数:计划工作的预算成本(Budget Cost for Work Scheduled,BCWS),又称计划值(Plan Value, PV);已完成工作的实际成本(Actual Cost for Work Performed, ACWP),又称实际值(Actual Cost, AC);已完成工作的预算成本(Budget Cost for Work Performed, BCWP),又称挣值(Earned Value, EV)。在这三个参数的基础上又衍生出进度偏差(Schedule Variance,SV)、成本偏差(Cost Variance,CV)、成本绩效指数(Cost Performed Index, CPI)和进度绩效指数(Schedule Performed Index, SPI)四个指标。这四个指标与前面三个基本参数相结合,共同进行规划执行的偏差分析。四个派生指标的计算公式如下:

(1)进度偏差SV=BCWP-BCWS。

若SV<0,表示进度落后,实际进度比预计进度要慢;若SV>0,表示进度提前,实际进度比预计进度要快;若SV=0,说明预计进度等于实际进度。

(2)成本偏差CV=BCWP-ACWP。

若CV<0,表示成本超支,实际成本高于预算成本;若CV>0,表示成本节约,实际成本小于预算成本;若CV=0,表示预算成本等于实际成本。

(3)成本绩效指数 CPI=BCWP/ACWP。

若CPI=1.0,说明成本控制的刚刚好;若CPI<1.0,说明实际成本比预期成本要高,是不利的;若CPI>1.0,说明实际成本比预期成本要低,有所节约,是有利的。

(4)进度绩效指数 SPI=BCWP/BCWS。

若SPI=1.0,说明进度计划执行跟预期一致;若SPI<1.0,说明实际进度比预计进度要慢,这是不利的;若SPI>1.0,说明实际进度比计划进度要快,是有利的。

(二)区分任务重要性的挣值法

在传统挣值法中,偏差分析主要用货币量表示规划执行的进度和成本情况,掩盖了不同重要性的任务对企业战略规划执行的影响程度,从而无法区分其所获得的挣值是来自战略规划中的重要任务还是非重要任务。若非重要任务进展较快,而重要任务进展较慢,在传统挣值法下,非重要任务的挣值则很可能会掩盖重要任务的进度延迟,从而导致错误的分析与判断。因此,有必要将规划执行取得的挣值划分为重要任务和非重要任务所取得的挣值。

为表述方便,用BCWPPT表示在重要任务上取得的挣值,用BCWPNPT表示在非重要任务上取得的挣值。同样,将ACWP和BCWS也分别按照重要任务和非重要任务加以区分。重要任务的进度偏差和成本偏差可表示为:

SVPT=BCWPPT-BCWSPT(1)

CVPT=BCWPPT-ACWPPT(2)

在对规划执行进行偏差分析时,不仅要对整个规划执行的成本与进度偏差进行分析,同時也要对其重要任务的成本与进度偏差有所分析。规划执行进度是反映规划执行情况最为直观的因素,首先要通过反映重要任务的进度状况来进一步把握整个规划的执行偏差和状况,因此对规划执行偏差分析可分为以下四种情况:

(1) SV<0,SVPT<0。

这说明重要任务与非重要任务的进度都有所落后,需要采取一定的措施加快规划中重要任务的执行进度。对于非重要任务的进度偏差,需要根据其是否超出了允许浮动的时间范围来决定。如果非重要任务的偏差不足以影响整个规划的执行,则可以不作调整,否则,非重要任务的执行进度也需要加快。这种情况下,执行进度落后,要首先保证规划如期完成,才能对规划执行成本进行下一步的分析。

(2) SV<0,SVPT>0。

这说明此时规划的执行进度有所落后,但是重要任务的执行进度比预计的要快。也就是说,是非重要任务进度的落后导致了整个规划执行进度的落后。此时需要将重要任务的资源更多地调配到非重要任务上,加快非重要任务的执行进度。

(3) SV>0,SVPT>0。

这说明重要任务和非重要任务的执行进度都比预计的要快,规划可以提前完成,这是比较理想的情况。但此时需要对执行成本偏差状况作进一步分析,判断执行进度的加快是否以成本超支作为代价。若取得现有进度的成本花费过高,很有可能会对后续规划执行工作造成影响,从而影响整个规划执行目标的实现。若CV>0,说明不仅进度提前,成本也比预计的要少,有所结余,则不需要做出调整;若CV<0,则说明成本超出预计的成本,需要加强成本控制。

(4) SV>0,SVPT<0。

这说明重要任务的进度有所延后,但是规划执行总进度表面上比预计的要快,这主要是缘于非重要任务的进度提前。这种情况下,需要把非重要任务的资源抽调给重要任务,以保证重要任务的顺利执行。

(三)引入质量指标的改进挣值法

无论是传统挣值法,还是区分了重要任务和非重要任务的挣值法,都只分析了规划执行的进度偏差和成本偏差,并没有涉及质量偏差。然而,质量跟进度和成本一样,都是评估规划执行偏差的重要因素之一。为全面测度企业战略规划执行偏差,本文引入质量指标,从质量、进度、成本三方面入手来对规划执行偏差进行分析。为此,本部分在区分任务

重要性的挣值法基础上,再引入下面三个与质量相关的评价参数来进行偏差诊断分析:

计划工作量的预计质量(Predicted Quality for Work Scheduled, PQWS),已完成工作量的预计质量(Predicted Quality for Work Performed, PQWP)和已完成工作量的实际质量(Actual Quality for Work Performed, AQWP)。

基于上述与质量相关的各项参数,可定义质量偏差(Quality Variance, QV)和质量绩效指数(Quality Performed Index, QPI),如下所示:

质量偏差QV=AQWP-PQWP(3)

质量绩效指数QPI=AQWP/ PQWP(4)

依据计算得到的质量偏差QV和质量绩效指数QPI,可分为以下两种情形进行处理:

(1)QV<0或QPI<1.0。

该情形表示规划执行质量比预计的差,要先分析质量变差的原因。如果是由于降低成本或是加快进度造成的,则需适当调整纠偏措施,保证符合质量的要求。

(2)QV>0或QPI>1.0。

该情形表示规划执行质量比预计的好,同样也要先分析其中的原因,同时监控進度和成本的状况,并继续保持良好质量的状态。

在实际的规划执行偏差诊断分析过程中,一般都采用

WBS方法来对公司战略规划进行分解,然后采用偏差诊断技术进行分析。通常,在企业战略规划执行过程中,WBS方法就是把一个战略规划,按一定的原则先分解成重点任务,重点任务再分解成项目,项目再分解成一项项工作,然后把一项项工作分配到企业每个人的日常活动中,直到分解不下去为止,即:规划→任务→项目→工作→日常活动。因此,WBS总是处于企业战略规划执行过程的中心,也是制定进度计划、资源需求、成本预算、风险管理等的重要基础。

因此,在企业战略规划偏差诊断过程中,本文将借助WBS的概念,将战略规划执行的过程细分为每一项具体工作的执行过程。那么企业战略规划执行的成本、进度、质量等相关指标值便可以看作各项具体工作的对应指标值之和,计算公式如下:

BCWS=∑ni=1BCWSi(5)

BCWP=∑ni=1BCWPi(6)

ACWP=∑ni=1ACWPi(7)

PQWP=∑ni=1PQWPi(8)

AQWP=∑ni=1AQWPi(9)

经过WBS分解后,企业战略规划执行需要安排的任务、开展的项目、布置的工作和预期的目标就变得更加清晰,这有助于明确每个项目的具体工作,更好地监控任务的进度、成本和质量情况,从而确保企业战略规划执行偏差得到准确的分析与诊断,进而对企业战略规划执行偏差进行控制。

(四)规划执行偏差控制方法

如果企业战略规划执行出现偏差,需要对偏差原因进行分析,并提出具体的方法和措施来进行纠偏。为此,本文提出相应的偏差动态监测和偏差动态预警方法来实现对规划执行偏差的控制。

在偏差动态监测方法中,首先根据进度计划和预算成本等相关信息,在规划执行前计算计划工作的预算成本BCWS和计划工作量的预计质量PQWS。其次,在规划执行中,导入实际的进度和成本等相关的实时数据,计算已完成工作的实际成本ACWP。最后,根据当前市场价格计算已完成工作的预算成本BCWP和已完成工作量的预计质量PQWP,进而计算成本偏差CV、进度偏差SV、质量偏差QV以及相应的绩效指数,以此来监控偏差指标的动态变化范围,进而分析成本、进度和质量的实时偏差状况。

为此,引入进度相对偏差RSV、成本相对偏差RCV和质量相对偏差RQV来反映规划执行过程中这三者偏差的偏离程度,具体计算公式如下:

RSV=(SV/BCWS)×100%(10)

RCV=(CV/BCWP)×100%(11)

RQV=(QV/PQWP)×100%(12)

一般而言,在战略规划执行前期,各类偏差应保持在10%左右,到了战略规划执行中后期,偏差应缩小至5%左右。而且,随着时间的推移,规划执行允许的进度、成本和质量偏差应越来越小。

在偏差动态预警方法中,由于RSV、RCV和RQV不仅可以反映出成本偏差、进度偏差和质量偏差,而且还可以与可允许的偏差程度进行比较,因此可选取进度相对偏差、成本相对偏差和质量相对偏差的平均值作为动态预警指标。

为此,企业战略规划执行偏差预警等级可分为Ⅰ级(高偏差,红色)、Ⅱ级(较高偏差,橙色)、Ⅲ级(中偏差,黄色)、Ⅳ级(较低偏差,蓝色)和Ⅴ级(低偏差,绿色)五个,并根据这五个偏差等级划分对应的预警区间,分别是(-∞,-80%)、[-80%,-30%)、[-30%,-10%)、[-10%,-5%)和[-5%,0)。偏差值一旦落入预警指标的区间范围,就会发出相应的预警响应,显示红色、橙色、黄色、蓝色或绿色等不同颜色的预警信号灯,实现偏差动态预警。

值得注意的是,如果各类相对偏差指标值大于0,说明现在处于进度提前、成本节省、质量达标的理想状态,可以继续保持,不会发出预警响应。

三、案例分析

(一)情景设置

根据国家电网公司编制的战略规划,本文以国家电网“十三五”战略规划为例来对规划执行偏差进行分析和纠偏,以验证上述模型的有效性。为便于分析,本部分将采用WBS方法将其规划进行层层分级,细分为若干个具体的项目。根据现有文献及国家发改委和国家能源局发布的《电力发展“十三五”规划》相关内容,国家电网公司的战略规划主要包括电力总量、电力结构、节能减排和民生保障四部分,分五期来执行。为此,国家电网战略规划执行偏差的相关指标便可以看作电力总量、电力结构、节能减排、民生保障四项具体项目的对应指标之和,即对其战略规划进行WBS分解后,分别在每个具体项目上进行规划执行的偏差诊断分析。基于此,本文采用引入质量指标且区分任务重要性的改进挣值法对具体项目进行偏差诊断分析,计算企业战略规划执行在成本、进度、质量方面的相关评价参数和偏差情况,若存在偏差,则进行偏差溯源和控制。值得注意的是,这里假定战略规划制定本身较为完善,偏差主要是由后期的执行所导致的。

为采用基于质量指标的改进挣值法,这里引入五个与质量相关的指标:1-返工率、1-事故率、合格率、二氧化碳排放下降率和固体废物综合利用率。并用专家打分法和层次分析法(AHP)法来计算三个与质量相关的评价参数。具体来说,首先采用专家打分法构造判断矩阵,如表1中第2~6列所示。这里假设专家认为减少事故率对于降低返工率略微重要,对于合格率比较重要,对于二氧化碳排放下降率和固体废物综合利用率来说明显重要。其次,依据AHP方法计算各项指标的权重,如表1中第7~8列所示。其中,Wi为根据判断矩阵计算出的特征向量,W′i是Wi归一化后的特征向量,反映了各个指标对上一层级的相对重要性程度。最后,在上述权重计算基础上,将五个指标的具体值与其对应的权重相乘再加总,即可计算出反映与质量相关具体评价参数的测量值。

λ=4.000,C.I.=0.000,C.R.<0.1 6.3191.000

(二)进度-成本-质量参数计算与偏差诊断分析

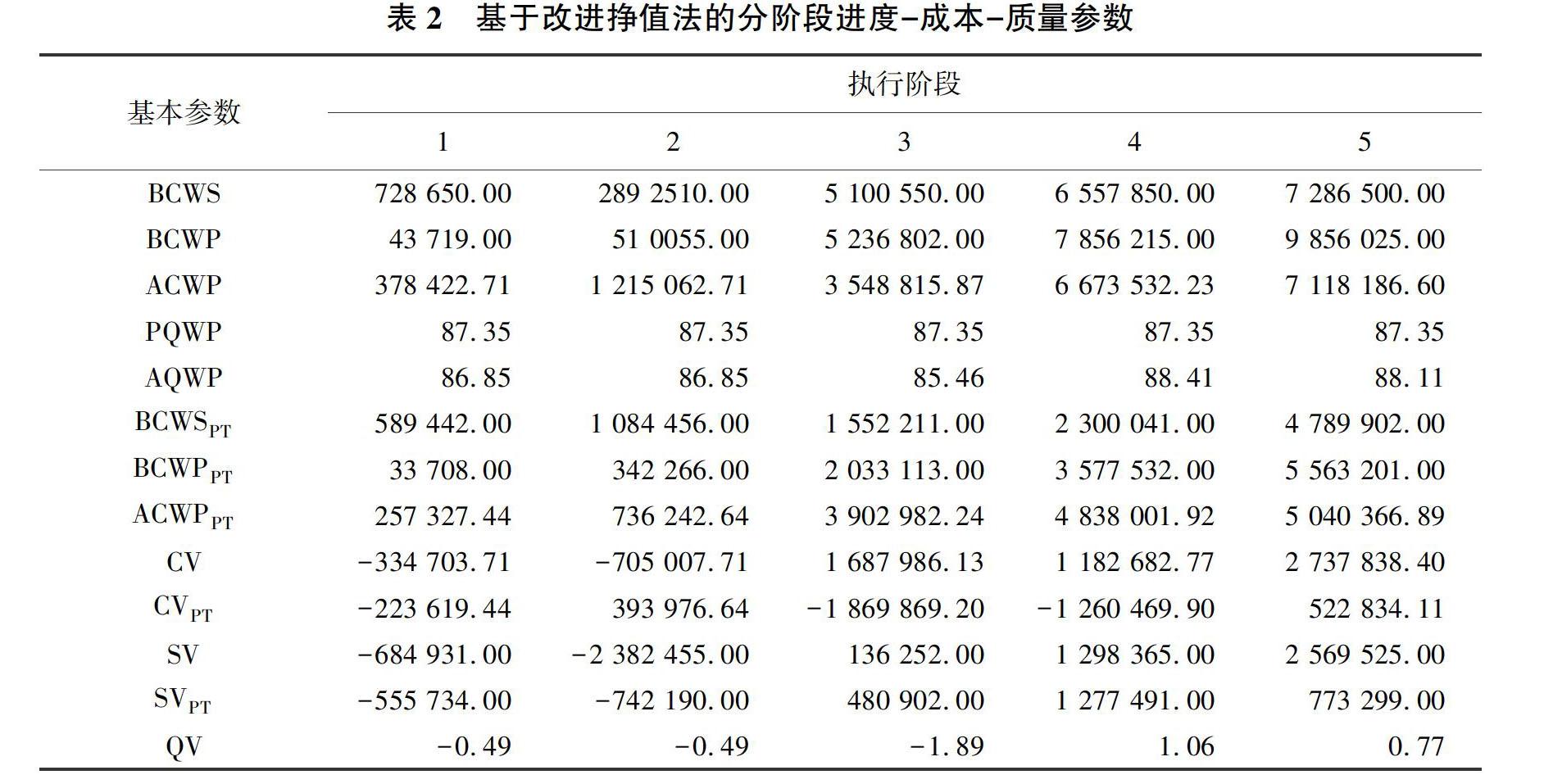

结合国家电网公司“十三五”规划相关数据和WBS的分解结果,通过细化每个执行阶段的进度计划、实际进度、预算成本、实际成本、预计质量、实际质量的关联性数据,可得到BCWS、BCWP、PQWP、ACWP、AQWP等相关参数值。相应地,进度-成本-质量的基本参数结果如表2所示。

根据基本参数及其相关公式,可进一步计算出成本、进度、质量相对偏差和CPI、SPI、QPI等绩效评价指标及其对应的偏差预警,更加直观地反映此项目的成本、进度和质量执行情况及执行偏差程度,相关参数指标见表3。据此可以生成相应的基本参数对比图,如图1所示。

根据表2~3和图1的信息,可对此战略规划执行过程中的成本、进度、质量执行偏差状况进行进一步的诊断分析。具体分析如下:

首先,在规划的第1执行阶段和第2执行阶段,BCWP小于ACWP和BCWS,CV<0,SV<0,说明此时规划执行处于成本超支、进度落后的状态;与此同时,AQWP小于PQWP,QV<0,說明质量也没有达到预计的要求。在这种情况下,首先需要做的是保证规划执行质量,并在此基础上缩减开支节约成本,加快执行的进度。

其次,在规划的第3执行阶段,CV>0,说明总的执行成本有所节约,比预计的成本要低,但是此时重要任务上的偏差小于0,即CVPT<0,重要任务的成本有所超支,所以总成本表面上之所以比预计的要低,其实主要还是缘于非重要任务的节省,而重要任务上的成本仍然处于超支状态。进度方面,总进度和重要任务上的进度都比预计得要快,而质量仍旧没有达到预计的要求。这种情况下,需要缩减非重要任务上的成本开支,但同时要提升规划整体执行的质量水平。

最后,在规划的第4执行阶段和第5执行阶段,CV>0,SV>0,QV>0,进度、成本和质量都超出了预期的状态,达到了成本节省、进度提前、质量达标的理想状态。值得注意的是,第4阶段重要任务上的成本偏差仍旧小于0,此时需要适当缩减重要任务上的成本开支。

通过改进的挣值法,从进度-成本-质量三个方面对国家电网公司战略规划执行偏差进行诊断分析,从而验证了其对企业战略规划执行偏差的预警和控制的有效性。

四、结论

为使企业战略规划执行偏差情况有更为科学的量化依据,本文首先在传统挣值法的基础上,将实际进度转换为用货币量表示的定量评估参数,通过计算进度和成本的绝对偏差来衡量项目执行的进展情况并跟踪其变动趋势。其次,通过区分重要任务和非重要任务来改进传统挣值法。然后,引入质量偏差指标,利用WBS方法对项目进行分解,从进度、成本、质量三方面着手,构建基于改进挣值法的规划执行偏差诊断模型来进行偏差分析;使用相对偏差来衡量已存在偏差相对于初始计划值的归一化比值,得到偏差程度,并根据不同的偏差程度设置对应的预警信号,以及时发出相应的预警信息;针对不同程度的偏差采取不同的纠偏措施,提升能源企业战略规划执行的偏差诊断分析能力。最后,本文以国家电网公司为例,对典型能源企业战略规划执行情况进行偏差诊断分析,验证了考虑进度-成本-质量的改进挣值法对企业战略规划执行偏差诊断的有效性。

参考文献:

[1] 马莉,张笑峰,宋海旭,等.能源企业规划环境适应性分析——以电网企业为例[J].中国石油大学学报(社会科学版),2020,36(4):17-22.

[2] 陈国庆,兰宝英.企业战略执行过程中工具系统的研究——基于资源配置的视角[J].经济问题,2011(2):72-75.

[3] Kaplan R S, Norton D P. Having Trouble with Your Strategy? Then Map it[J]. Harvard Business Review, 2000,78(5):167-176.

[4] Matland R E. Synthesizing the Implementation Literature: the Ambiguity-conflict Model of Policy Implementation[J]. Journal of Public Administration Research and Theory, 1995(2):145-174.

[5] Pettigrew A M. Studying Strategic Choice and Strategic Change. A Comment on Mintzberg and Waters: Does Decision Get in the Way? [J]. Organization Studies, 1990,11(1):6-11.

[6] Ittner C D, Larcker D F. Product Development Cycle Time and Organizational Performance[J]. Journal of Marketing Research, 1997,34(1):13-23.

[7] 孙伯灿,宋安平,章舜武.商业银行市场竞争战略偏差产生的成因及其纠偏研究[J].国际金融研究,2003(4):38-43.

[8] 朱国生.企业战略执行偏差问题[J].中国有色金属,2014(7):64-65.

[9] 陈家建,张琼文.政策执行波动与基层治理问题[J].社会学研究,2015,30(3):23-45.

[10] 韩志明.政策执行:平衡清晰性和模糊性[N].中国社会科学报,2018-02-07(7).

[11] 韓函,徐浩.直击TCL欧洲彩电市场战略偏差[J].市场论坛,2007(7):38-39.

[12] 王景峰,周敏剑.资源型中小企业战略规划与执行匹配研究——以鄂尔多斯巨鼎天然气有限责任公司为例[J].现代营销(下旬刊),2015(4):10-11.

[13] 王文娟.国有企业战略执行力的问题及对策研究[J].产业创新研究,2019(5):48-49.

[14] Kaplan R S. A Balanced Scorecard Approach to Measure Customer Profitability[R]. Boston: Harvard Business School, 2005.

[15] Pearce J A. Formulation, Implementation and Control of Competitive Strategy[M]. Boston:McGraw-Hill Irwin, 2003.

[16] 张明旭.不确定性环境下企业战略管理中的偏差研究[J].广东财经职业学院学报,2004(3):75-78.

[17] 王枫云.试析学校战略实施中的偏差控制[J].中国教育学刊,2013(10):39-42.

[18] 王雨生,郭涛.基于EVM赢得值法理论的项目成本及进度管理[J].项目管理技术,2019,17(2):117-123.

[19] 刘海龙,周悦宁,郑磊.区分关键路径与非关键路径的项目进度偏差分析模型[J].建筑管理现代化,2009,23(6):502-504.

[20] 郭跃,王层层,尹子民.基于改进挣值法对工程项目进度预测与优化研究[J].辽宁工业大学学报(社会科学版),2019,21(3):39-41.

[21] 余晓钟.区分关键路线的项目二级挣值进度偏差分析[J].现代管理科学,2008(6):62-64.

责任编辑:曲 红

Deviation Diagnosis of Enterprise Strategic Planning Implementation Based on Improved Earned Value Management: A Case Study of State Grid Corporation of China

YU Le an, YU Lihang

(School of Economics and Management, Beijing University of Chemical Technology, Beijing 100029, China)

Abstract: The implementation of energy enterprise strategic planning determines the success or failure of energy enterprise development strategy, and the deviation diagnosis of strategic planning implementation is the key to ensuring the normal implementation of energy enterprise strategic planning. This paper first uses the primary task and non-primary task to improve the traditional Earned Value Management (EVM) method, and then introduces the index of quality deviation and the Work Breakdown Structure (WBS) method to construct an improved EVM model for deviation diagnosis of enterprise strategic planning implementation in terms of the cost, schedule and quality. Finally, this paper takes the State Grid Corporation of China as a typical energy enterprise example to analyze its deviation diagnosis of strategic planning implementation to verify the effectiveness of the improved EVM method in the implementation of strategic planning deviation diagnosis of energy enterprises.

Key words: enterprise strategic planning; planning implementation; deviation diagnosis; improved Earned Value Management; energy enterprise

猜你喜欢

科技创新导报(2017年17期)2017-08-23

党史博采·理论版(2017年5期)2017-05-25

中国管理信息化(2017年4期)2017-03-18

科学与财富(2017年4期)2017-03-18

中国管理信息化(2016年24期)2017-02-04

中国市场(2016年38期)2016-11-15

企业文化·下旬刊(2016年10期)2016-11-04