基于存贷利差和常弹性方差模型的最优投资策略

2021-09-14 03:27蔡江佳

宁波大学学报(理工版) 2021年5期

蔡江佳,李 全

(宁波大学 数学与统计学院,浙江 宁波 315211)

在实际的金融市场中,由于经典的几何布朗运动模型不能很好地反映市场波动的不对称性,因此几十年来许多研究学者提出了各种不同的金融模型来刻画风险资产的价格动态.Cox 等[1]首次提出了常弹性方差模型,并给出了该模型下的期权价值.在最优投资领域,Gao[2]假定风险资产价格满足常弹性方差模型,并利用Legendre 转换、对偶定理和变量变换技术得到了退休前和退休后的最优投资策略.与Gao[2]研究的问题不同,张初兵等[3]考虑了常弹性方差模型下确定缴费型养老金的最优投资问题.夏迪等[4]假设风险资产价格服从常弹性方差模型,但考虑了市场中存在交易成本,得到了风险资产与无风险资产的最优投资组合.异质贴现是一种重要的非恒定贴现,它描述一个事实,即决策者对从消费和遗产中得到的效用进行贴现是不一样的,因此Li 等[5]在常弹性方差模型的基础上进一步考虑了异质贴现这一因素,并得到了最优投资策略.同样假定风险资产价格满足常弹性方差模型,但Li 等[6]考虑了家庭消费支出为随机情形时的最优资产配置问题.

上述文献都是在常弹性方差模型下进行研究,且假定存款利率与贷款利率相同.然而,存贷利率可以调节社会资金的供给与需求,存贷利率的不同很大程度上影响着投资者的收益.常浩等[7]针对不同的借贷利率,根据投资者的风险偏好,分别采用了三种不同的效用函数,运用动态规划方法得到了最优投资策略.常浩等[8]在借贷利率不同的基础上,将负债过程引入到投资组合问题中,考虑了均值-方差模型下的最优投资问题,并给出了有效前沿的解析表达式.王伟等[9]考虑了指数效用和不同借贷利率情形下确定缴费型养老金的最优投资问题.甘少波[10]研究了在不同借贷利率和均值方差准则下确定缴费型养老金的最优投资问题.与已有文献相比,郭文旌等[11]进一步考虑了交易费用,研究了交易费用对最优投资策略的影响.高若嘉[12]也考虑了存贷利差情形,但其研究的是家庭最优投资消费和人寿保险问题.本文假定借贷利率不同,且风险资产价格服从常弹性方差模型.与甘少波[10]的研究不同,本文研究指数效用和对数效用下的最优投资问题.

1 金融市场模型

1.1 资产价格动态过程

式中,r、R分别为无风险利率、贷款利率,且R﹥r.引入符号(x)-=- min(x,0),则上述动态过程可以写为

另一种资产是风险资产,将其看成为股票S.S(t)表示该股票在t时刻的价格,假设股票的价格过程满足常弹性方差模型,该股票的价格动态过程满足

式中:μ为股票的预期收益率;b为弹性参数且b﹤ 0;σS b(t)为股票的波动率,即在t时刻,股票的波动率受到股票价格的影响.

1.2 财富动态过程

假设投资者在t时刻投资于股票的资金数量为π(t),用X(t)表示投资人t时刻的财富,则投资在无风险资产上的资金为X(t) -π(t).如果π(t) ﹤ 0,表示卖空股票.如果X(t) -π(t) ≥ 0,表示投资者不需要从银行借款;如果X(t) -π(t) ﹤ 0,则表示需要从银行借入资金,借入的资金为因此,财富过程满足如下微分方程:

其中U(x) 是效用函数.

定义问题(5)的值函数为

其中边界条件H(T,x,s) =U(x).

根据随机控制理论,得到如下 Hamilton-Jacobi-Bellman (HJB)方程:

式中:H t,H x,Hs为H(t,x,s)关于变量t,x,s的一阶导数;H xx,Hss为H(t,x,s)关于变量x,s的二阶导数;Hxs为H(t,x,s)关于变量x,s的混合偏导数.

定义集合θ= {(t,x) ∊ [0,T] ×R|x-π(t) ≥ 0},于是上述HJB 方程可以表示为

对式(8)关于π(t)求导,利用一阶最优条件可得

解方程(9)得到最优投资策略π*(t):

为了计算方便,定义变量δ,当(t,x)∊θ时,有δ=r;当(t,x)∉θ时,有δ=R.则HJB 方程(8)可以改写为

结合式(10)和变量δ可得

再将式(12)代入HJB 方程(11),可得如下微分方程:

由式(12)可知,为了得到最优投资策略π*(t)的显式表达式,需要解方程(13).

2 模型求解

在经济学中,指数效用和对数效用是最常用的两种效用函数.分别求解指数效用和对数效用函数下的最优投资策略.

2.1 指数效用函数

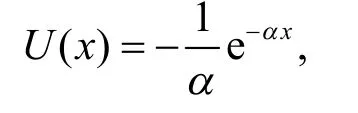

假设U(x) 为指数效用函数,即效用函数满足下式:

其中α﹥ 0是风险厌恶系数.

投资者的目标是使得终端财富的期望效用达到最大,即

定理1指数效用函数下最优投资策略为

最优值函数为

其中C(t)和D(t)分别为

证明首先猜测最优值函数H(t,x,s)满足如下方程:

对式(15)的两边关于变量t,x,s分别求一阶和二阶导数,得

其中Ct是C(t)关于时间t的一阶导数,Dt是D(t)关于时间t的一阶导数.

将方程(16)代入HJB 方程(13),整理可得

由方程(17)可以看出,只有当变量s-2b的系数为0 时方程才可以成立,所以得到如下两个微分方程:

求解方程(18)和(19)可以得到

再将Hx、Hxs、Hxx、C(t)的表达式代入最优投资策略式(10),可得

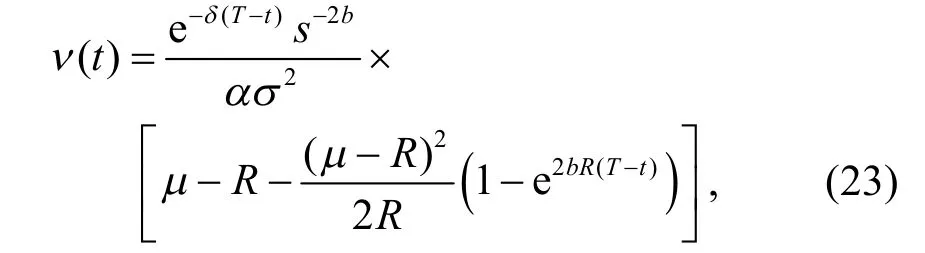

由于借贷的界限为x-π*(t)=0,定义借贷曲线ν(t)的表达式为:

其中θ= {(t,x) ∊ [ 0,T] ×R|x≥ν(t)},即x≥ν(t)时,投资者不需要贷款;相反,当x﹤ν(t)时,投资者需要贷款,且贷款的金额为

2.2 对数效用函数

假定投资者的效用函数U(x) 是对数效用函数,即

同样,投资者的目标是使得终端财富的期望效用达到最大,即

且满足边界条件H(T,x,s)= lnx.

定理2对数效用函数下的最优投资策略为

根据该变换,可以得到如下关系式:

将式(30)代入式(13)和(12)中,分别得到微分方程和最优投资策略π*(t):

现令效用函数为U(x)= lnx,x﹥ 0,利用Legendre 转换,可得

引入关于t,s的函数f(t,s)和关于时间t的函数q(T-t).再令

将式(36)代入式(33)得到

其中qt(T-t)是q(T-t)关于时间t的一阶导数,f t,ftt是f(t,s)关于时间的一阶导数和二阶导数.对方程(37)分离变量可得如下两个微分方程:

再求解微分方程式(38)和(39),得

由于借贷的界限为x-π*(t)=0,定义借贷曲线ν1(t)的表达式为:

得到θ= {(t,x) ∊ [0,T] ×R|x≥ν1(t)},即x≥ν1(t)时,投资者不需要贷款;相反,x﹤ν1(t)时,投资者需要贷款,且贷款的金额为

3 结论分析与数值算例

3.1 结论分析

定理1 表明:当投资者的效用函数满足指数效用,且其财富和借贷曲线之间的关系满足x≥ν(t)时,投资者的最优投资策略为式(14)中的第一式;若x﹤ν(t),则为式(14)的第二式.此时投资者需要从银行借款,借款的金额应为.另外还可以从定理1 发现:(1)借贷曲线与风险厌恶系数α有负相关关系,即随着α增大,借贷曲线在减小,这表明风险厌恶系数α越大,相应的借贷界限会越低,在同样的财富下,投资者会更愿意向银行借款;(2)借贷曲线是时间T的减函数,投资期限越长,借贷曲线的值就会越低,从而在其他参数值一样的情况下,投资者就会向银行借款;(3)风险资产的波动率参数b是借贷曲线的减函数,因为参数b越大,说明风险资产的波动率就会越大,所以借款曲线在增大.

从定理2 可以得到,当投资者的效用函数满足对数效用函数时,借贷曲线与各参数的关系和定理1 中一样.

3.2 数值算例

通过数值计算来分析模型主要参数对效用函数为对数函数的最优投资策略π*(t)的影响,其中取R=0.05,μ=0.06,b=-0 .5,σ= 0.08,x=10,s=2.最优投资策略的参数影响如图1~3 所示.

图1 参数x、μ 对最优投资策略的影响

从图1 可以发现μ、x与最优投资策略之间呈正相关关系.因为μ表示风险资产的预期回报率,当μ逐渐增大时,表示投资在风险资产上的收益会增大,从而投资者愿意加大对风险资产的投资.另外,当投资者的初始财富越多时,投资者自然会增加风险资产的投资数量,即x越大,最优投资策略的值越大.从图2 中可以得到最优投资策略随着σ、R的增大而减小.σ是风险资产的波动率,波动率越大,说明风险资产的价格波动就会越大,投资者的目标是为了获得最大的收益,所以随着σ的增大自然会减少对风险资产的投资.此外,R是贷款的利率,贷款利率越高,投资者越不愿意贷款,因此会减少对风险资产的投资.最后从图3 可以看到π*(t)和参数b是负相关的系.从风险资产的价格动态可知风险资产价格的波动率是关于其价格的一个函数,也就是说价格也会影响波动率.当b小于0 时,参数b越大则风险资产的波动率就会越小,因此股票价格的市场风险越小,投资者自然选择加大对风险资产的投资.

图2 参数σ、R 对最优投资策略的影响

图3 参数s、b 对最优投资策略的影响

4 结论

本文研究了基于存贷利差和常弹性方差模型的最优投资组合问题,通过HJB 方程和最优一阶条件,得到了指数效用和对数效用函数下最优投资策略的解析解.结果表明:(1)投资者是否借贷是由借贷曲线和投资者的财富x共同决定的;(2)在指数效用函数下,随着风险厌恶系数α和时间t的增大,投资者的借贷曲线在减小;(3)在对数效用函数下,借贷曲线与风险厌恶系数α和时间t均无关,仅与投资者的财富和风险资产的价格有关;(4)在指数效用函数和对数效用函数下,参数b均与借贷曲线呈负相关关系.

猜你喜欢

今日农业(2021年19期)2022-01-12

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09

初中生世界·九年级(2017年10期)2017-11-08

领导决策信息(2017年13期)2017-06-21

经济研究导刊(2016年30期)2016-12-24

中学生数理化·八年级数学人教版(2016年5期)2016-08-23

中学生数理化·八年级数学人教版(2016年5期)2016-08-23

商界(2015年9期)2015-10-15

民生周刊(2015年17期)2015-09-10