基于SARIMA模型的四川省保费收入预测

2021-09-18 06:58何周理刘瑞雯

中国集体经济 2021年28期

关键词:预测

何周理 刘瑞雯

摘要:文章基于四川省2006年1月至2019年12月保费收入的月度数据,通过建立季节ARIMA模型对保费收入进行预测,实证结果显示,该模型的预测能力较强,对四川省的保险市场发展和监管具有一定的理论价值和现实意义。

关键词:保费收入;SARIMA模型;预测

一、引言

保险业作为金融业的重要分支,在国民经济中发挥分散风险、经济稳定器作用。四川省2019年保费总收入2149亿元,排名全国各省市第六,保险密度为2576元/人,保险深度5.28%,保险业整体的发展水平不高。

保费收入是评价保险行业发展水平的重要指标,通过对历年的保费收入数据进行分析,并预测其未来走势,对了解保险业发展状况具有重要意义。

本文以四川省的保费收入月度数据为研究对象,建立SARIMA模型,对保费收入进行短期预测,其结果可用于指导四川省保险市场发展与监管,同时还可对保险公司在市场开发,资源配置方面提供参考依据。

二、数据来源与实证分析

(一)数据的收集

本文数据为四川省2006~2019年月度保费收入数据(sc_bf)。数据来源中国银保监会官网①。

通过观察图1的sc_bf月度时间序列序列,其呈现的特征有:1.随着时间和经济的发展,序列呈现周期性波动,总体呈不断向上增长的趋势;2.从2008~2019年,每年一季度都很高,次季度则回落,以后月份增长缓慢,表现出较强的季节性,其原因为各保险公司每年开展的“开门红”营销活动和春节因素有关;3.对2014年前后保费收入比较,波动变大,其原因为保险新“国十条”的推出,人们收入和保险意识以及保险公司的营销活动等综合因素叠加。

(二)数据预处理

1.平稳性检验

时间序列数据ARIMA建模需要数据具有平稳性,进行ADF检验,T统计量值为-1.287,对应P值为0.887,接受原假设,序列存在单位根,即为序列为非平稳序列。

2.差分处理

时间序列数据平稳化处理,首先对数据取对数,然后采用一阶差分消除其线性趋势影响。

最后采用12阶季节差分消除其季节影响,序列命名为。

对序列进行1阶12步差分后,单位根检验结果:ADF检验,T统计量值为-12.348,对应P值为0,拒绝原假设,序列不存在单位根,即为序列为平稳序列。

(三)模型识别

ARMA模型的识别是根据序列的自相关函数,偏相关函数来确定。利用EVIEWS9.0画序列的相关图。

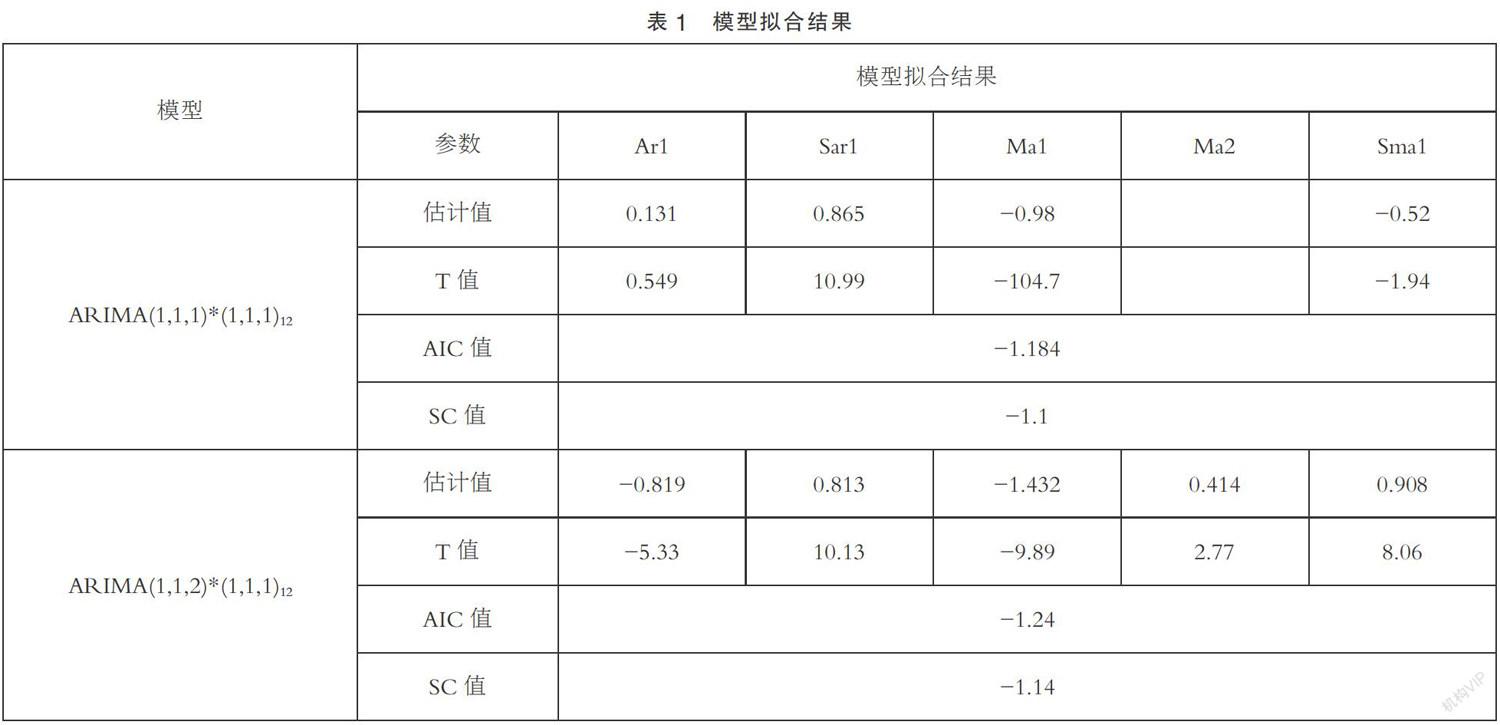

由于序列经过1阶自然对数差分,序列的趋势被消除,因此d=1;经过一阶(12阶)季节差分,季节变动都被基本消除,因此D=1,观察序列自相关图和偏相关图,自相关系数在一阶后落在2倍标准差范围内,偏相关图在二阶后落在2倍标准差范围内,因此AR的阶数可以定为1,MA的阶数可以定为1或者2;由于在滞后12阶处,序列的自相关和偏相关系数都显著不为零,因此P=1,Q=1。

综上所述,考虑建议的模型:

ARIMA(1,1,1)*(1,1,1)12 和ARIMA(1,1,2)*(1,1,1)12

为了进一步确定模型的阶数:

结合模型估计的系数显著性和AIC、SC值,最优模型为:ARIMA(1,1,2)*(1,1,1)12,每个参数都通过了显著性检验,且AIC和SC值最小。

(四)模型检验

完成模型的识别,定阶和参数估计后,还需要对残差进行检验,判断残差序列是否为白噪声,如果认为是白噪声序列则可以用于预测。

对残差序列进行单位根检验,ADF检验,对应T统计量为-11.9,对应P值为0,拒绝原假设,残差序列平稳。

进行LM检验。F统计量为0.5,P值为0.6,因此该模型的残差序列不存在相关性。

最后,观察残差的自相关函数和偏相关函数,绝大多数都处于置信区间内,残差通过了白噪声检验,可以用于预测。

(五)模型预测

先用ARIMA(1,1,2)*(1,1,1)12对2006年1月至2018年12月期间的数据进行参数估计,再用ARIMA(1,1,2)*(1,1,1)12 模型求出模型内四川省2019年1月至2019年12月的原保费收入的预测值,并将其与实际值进行比较。

ARIMA(1,1,2)*(1,1,1)12 模型预测能力的评价指标,静态预测:Thiel不相等系数=0.043,BP=0.004,VP=0.362,CP=0.634;动态预测:Thiel不相等系数=0.046,BP=0.06,VP=0.5,CP=0.44。由评价指标可以看出,该模型的预测能力较强,适合进行预测。

三、结语

本文通过对四川省2006年1月至2019年12月原保费月度数据进行了描述性分析和季节ARIMA模型预测。

结果显示,四川省保费收入在2006~2019年期间呈向上增长趋势,季节波动明显,每年一季度收入最高,后三个季度波动较小,2013年之前,四川省保费总收入整体波动较小,2013年后,四川省保费总收入整体波动幅度变大,其原因为人们的保险意识不断增强,保费支出增加,另外保险公司开展的营销活动力度加大。本文根据四川省2006年1月至2018年12月的保费月度数据,对SARIMA模型参数进行估计,再利用模型对2019年12个月的保费收入进行动态和静态预测,预测评价指标显示预测能力较强,适合进行预测。由于保险市场的发展受自然环境、政策法规等因素影响,具有一定的不确定性,使预测模型的预测结果存在一定的偏差。

根据本文的研究结果,对四川省保险行业发展,提出两点政策建议:

第一,保险公司应从客户的实际需求出发,积极调整公司发展战略,产品结构、营销策略等,以满足客户对保险的客观需求,增加客户满意度,弱化保险行业发展的周期性。

第二,从地方政府和保险行业机构层面,应进行政策引导,加强行业监管,使保险结构能有一个公平健康的市场环境。

参考文献:

[1]赵喜仓,周作杰.基于SARIMA模型的我国季度GDP时间序列分析与预测[J].统计与决策,2010(22):18-20.

[2]李辉,石龙.中国保费收入的预测研究[J].统计与决策,2012(11):32-36.

[3]吕卓,顾海兵.“十三五”时期我国保险業发展的多维预测研究[J].南京社会科学,2016(05):22-28.

[4]沃尔特·恩德斯(Walter Enders).应用计量经济学:时间序列分析(原书第4版)[M].北京:机械工业出版社,2017.

(作者单位:何周理,四川大学锦城学院;刘瑞雯,成都市建筑职业中专校)

猜你喜欢

中学生数理化·高二版(2022年4期)2022-05-09

中学生数理化·高二版(2022年4期)2022-05-09

中学生数理化·高二版(2022年4期)2022-05-09

中学生数理化·高二版(2022年4期)2022-05-09

小猕猴学习画刊(2022年4期)2022-05-05

广东教育·高中(2017年6期)2017-06-30

广东教育·高中(2017年3期)2017-04-08

电子技术与软件工程(2016年24期)2017-02-23

金点子生意(2014年4期)2014-04-10

中学生英语高效课堂探究(2008年9期)2008-11-17