基于AHP-EWM耦合模型下的中小型企业财务管理能力评价研究

2021-09-22 12:13铁凯扬苏元辰

商场现代化 2021年14期

关键词:中小型企业

铁凯扬 苏元辰

摘 要:本文从财务信息系统化处理能力、财务绩效增长能力、财务风险控制能力、财务预算规划能力、财务管理创新能力五个方面构建中小型企业财务管理能力评价指标体系,建立基于AHP-EWM耦合模型。发现:财务风险控制能力对中小型企业财务管理能力影响最大,之后依次是财务管理创新能力、财务绩效增长能力、财务预算规划能力,财务信息系统化处理能力影响最小;具体到因素层,中小型企业财务管理能力受财务内控管理能力影响最大,受企业经济效益影响最小。

关键词:AHP-EWM;耦合模型;中小型企业;财务管理能力

一、引言

随着我国经济转向高质量发展,中小型企业对促进经济体制改革、增强经济活力、推动经济发展、增加就业岗位等方面的作用越来越突出。而中小型企业财务管理能力对中小型企业的健康可持续发展具有重要影响,科学地评价中小型企业的财务管理能力对中小型企业具有重要的现实意义。目前在这个方面的研究不在少数。

国内学者徐绪堪等人从盈利能力、偿债能力、营运能力、发展能力四个方面将灰色系统理论和层次分析法相结合构建了财务能力评价模型;李泽红等人通过模糊层次分析法构建了企业财务核心竞争力评价体系;朱明借助灰色系统理论并采用熵权法对企业的财务能力评价指标体系进行了综合评价;张桂玲以评估体系构建为原则,从财务管理的十个方面运用层次分析法构建了财务管理能力评估体系。综合以上研究成果,可以发现国内学者对该领域进行了积极的探索并取得了突破性的研究成果。但是诸如某些文献用了主观性较强的层次分析法或是采用容易遗漏信息的因子分析法。为了更加科学有效地评价中小型企业财务管理的水平,本文综合已有的研究成果,构建评价中小型企业财务管理能力的指标体系,基于AHP-EWM耦合模型确定综合权重来对中小型企业的财务管理能力进行评价。

二、基于AHP-EWM耦合模型对中小型企业财务管理能力评价

1.层次分析法

层次分析法(AHP)是决策者给出各个层级的标准权数,进而求出指标权重的决策分析方法。步骤如下:

3.基于AHP-EWM耦合模型确定综合权重

将AHP求得的权重和EWM求得的权重根据最小相对熵原理,运用拉格朗日乘子法得到综合权重计算式:

(13)

三、构建评价体系

结合当下中小型企业财务管理的特征并综合之前学者的相关理论成果,本文从财务信息系统化处理、财务绩效增长、财务风险控制、财务预算规划、财务管理创新五个方面建立中小型企业财务管理能力的评价指标体系如表1所示。

四、基于AHP-EWM耦合模型下的中小型企业财务管理能力评价研究

1.数据搜集

本文按照上述研究方法的要求和指标体系的构成,通过电话访谈、设计问卷并收集等方式搜集数据。

熵权法数据:各个指标以5级Likert量表进行量化,量化标准如表2所示。

此次调查最终收集问卷61份,为确保数据的有效性,依据被问卷填写时间,以180秒为阈值,选取调查问卷18份,数据平均值如图1、图2所示。

2.数据运算及分析

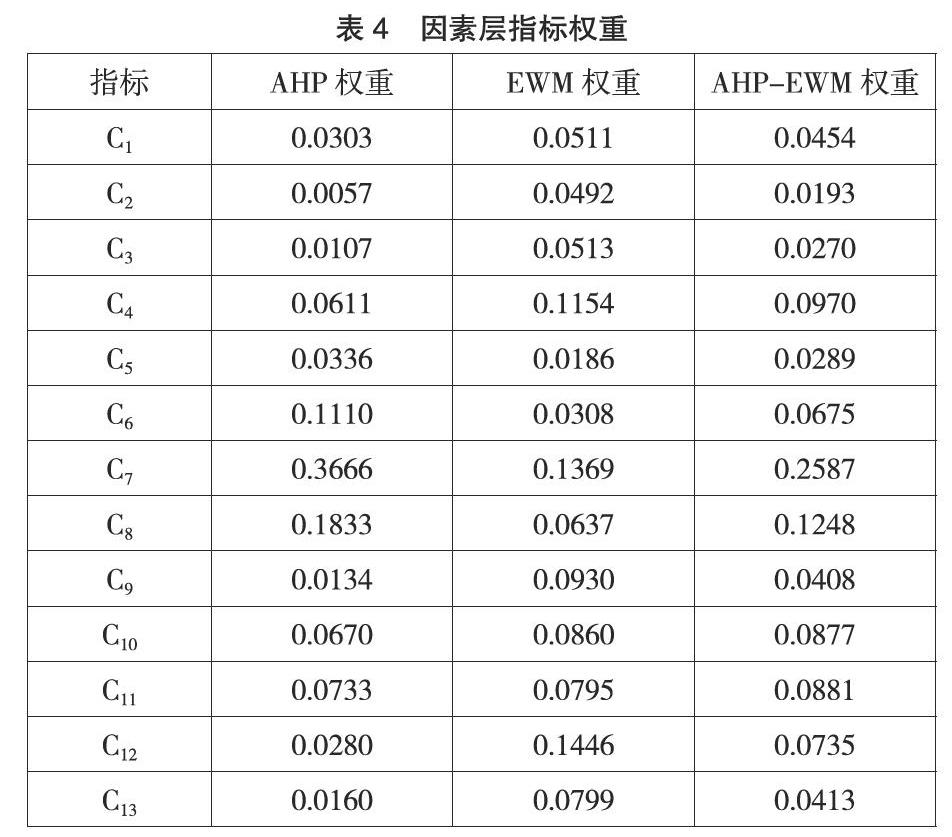

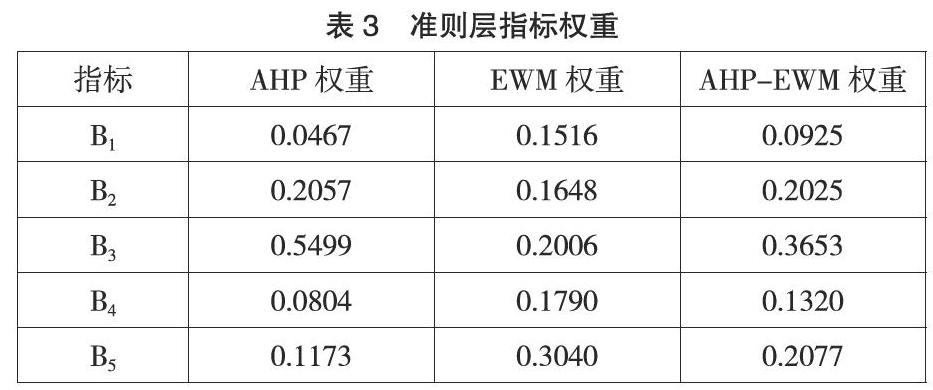

将数据代入MATLAB软件,得到AHP、EWM的权重,之后得出修正后的综合权重。各指标权重如表3、表4所示。

由表4可知,AHP权重和EWM权重存在较大差异。因此,有必要将两种方法结合起来计算权重以减少误差。由AHP-EWM综合权重可以看出,在准则层,财务风险管理能力对财务管理能力影响程度最大,之后依次是财务管理创新能力、财务绩效管理能力、财务预算管理能力,财务信息化管理能力影响最小;在因素层,我们可以发现财务内控能力(25.87%)对中小型企业财务管理能力影响最大,企业经济效益(1.93%)对中小型企业财务管理能力影响最小。

3.政策建议

(1)确立中小型企业财务管理的重点工作

中小型企业财务管理部门并不是完全独立的,常常要与企业的各个部门发生交集。因此,财务管理部门要明确侧重点,有侧重地开展工作,充分发挥出企业的财务管理能力。

(2)加强中小型企业财务风险管理控制

中小型企业融资难、融资贵等问题的存在使中小型企业首先面临的问题就是能不能活下去。在无法有效解决融资难、融资贵问题时,企业的财务风险管理控制对企业的生存就至关重要,有效的财务风险管理控制可以帮助中小型企业保持成长活力。

(3)增强中小型企业财务管理人员综合能力

中小型企业财务管理工作是由企业的财务经营者来完成的,财务经营者的综合素质就显得尤为重要。企业的财务管理从业者和工作人员需要具备比较好的学习能力、创新能力,根据企业内外部环境的变化科学进行对财务的分析,及时进行创新,为加强企业的经营管理和防范规避风险打下基础。

五、结论

本文针对目前中小型企业存在的财务管理能力评价问题,在已有研究成果的基础上,构建中小型企业财务管理能力评价體系,基于AHP-EWM耦合模型赋权各项指标。通过研究可以发现,对中小型企业财务管理技术能力影响程度的大小依次为财务风险控制能力、财务管理创新能力、财务绩效增长能力、财务预算规划能力和财务信息系统化处理能力。中小型企业依据此结论可以更加有侧重地对其财务管理水平评价与提升,增强中小型企业的积极性与发展活力,更好地推动了我国社会经济的高质量发展。

参考文献:

[1]徐绪堪,周彤.企业财务能力的综合评价模型[J].统计与决策,2007(06):159-160.

[2]李泽红,杨宏伟.企业财务核心竞争能力评价[J].中国管理信息化,2008(22):44-46.

[3]朱明.基于熵权法和灰色系统理论的企业财务能力评价[J].统计与决策,2009(23):182-184.

[4]张桂玲.企业财务管理能力评估体系构建研究[J].会计之友,2014(24):20-22.

[5]李帅,魏虹,倪细炉,顾艳文,李昌晓.基于层次分析法和熵权法的宁夏城市人居环境质量评价[J].应用生态学报,2014,25(09): 2700-2708.

作者简介:铁凯扬(1999.08- ),男,回族,籍贯:河南省郑州市巩义市,新疆大学经济与管理学院,本科在读,研究方向:企业管理、财务管理

猜你喜欢