Logit模型在商业银行中小企业信用风险评估中的应用研究

2021-09-22 09:17宋作为

中小企业管理与科技·上旬刊 2021年10期

宋作为

【摘 要】商业银行中小企业信用风险理论特指的是中小企业违约或者信用评级改变对商业银行产生损失的可能性。实际应用中通常使用预测表现最优的Logit模型进行风险评估。将影响企业信用的风险划分为定量指标与定性指标,用因子分析方法实施降维,基于公共因子建立Logit模型对中小企业信用风险实施预测。

【Abstract】The credit risk theory of small and medium-sized enterprises in commercial banks specifically refers to the possibility of losses caused to commercial banks by the default of small and medium-sized enterprises or the change of credit rating. In practice, the Logit model with the best predictive performance is usually used for risk assessment. The risk that affects enterprise credit is divided into quantitative index and qualitative index, the dimension is reduced by factor analysis method, and the Logit model is established based on the common factor to predict the credit risk of small and medium-sized enterprises.

【关键词】商业银行;因子分析;Logit模型;信用风险

【Keywords】commercial bank; factor analysis; Logit model; credit risk

【中图分类号】F832.4;F276.3 【文獻标志码】A 【文章编号】1673-1069(2021)10-0101-03

1 引言

近年来,我国经济已由高速增长阶段转向高质量发展阶段,这就要求以商业银行为主要构成部分的金融市场能够给予企业生产足够的资金支持,而其中中小企业占据了绝对数量。因此,商业银行需要一种有效的量化工具对中小企业金融借贷的风险进行衡量,以此来保证信用风险测度的稳定,为国内金融系统的稳定发展提供保障。

2 我国商业银行中小企业信用风险理论概述

中小企业是我国国民经济的重要组成部分,也是最活跃的生产形态,占全国企业总量的99%以上。具有规模小、抗风险程度低、市场灵敏度高等特征。

商业银行是以盈利为目的的货币经营企业,以货币为经营对象。在中小企业贷款问题上普遍存在“惜贷”问题。由于商业银行与中小企业之间存在信息不对称性,致使商业银行实施借贷行为时企业风险较大,银行的惜贷行为使得中小企业融资更为困难,企业发展陷入困境。

信用风险是指因债务人或交易对手未履行合同所规定的义务或其信用质量发生了变化,金融工具价值受到影响,从而给债权人或金融工具的持有人造成损失的一种可能性。商业银行中小企业信用风险理论特指的是中小企业违约或者信用评级改变对商业银行产生损失的可能性。

3 商业银行应用Logit模型进行信用风险评估的介绍

新巴塞尔资本协议将银行风险划分为市场风险、信用风险和操作风险,作为金融体系中活跃的组成部分,信用风险被认为是最主要的风险。由此,国内外学者对此已经作出了大量的相关研究。在信用风险评估的管理方式下,产生了诸如评级法、专家系统评分法等定性方法;在数理统计的方法构建下出现了以多元判别分析法、Logit模型、Probit模型、神经网络法等为代表的量化分析的处理方式。受制于定性方法主观性的影响和多元分析对于原始数据及模型的严格假定,实际应用中通常使用预测表现最优的Logit模型进行风险评估。

在中小企业信用风险评估当中,用虚拟变量y来刻画违约事件是否发生,用p表示企业违约概率,并设定由相关影响因素构成的向量:原始变量表示[x1,x2,…,xp](或者公共因子表示[f1,f2,…,fm]),以此构造Logit回归模型:

y=1,企业违约0,企业不违约

f(p)=ln=g([x1,x2,…,xp])

使用Logit模型进行风险评估的优势体现在4个方面:①以多元判别分析为首的判别方式要求研究对象分为2组及2组以上,且解释变量必须可测,Logit模型能够在保留被测对象的原始信息的情况下直接分析;②放宽了对于自变量的要求,不需要原始变量或者解释因子服从多元正态分布、样本协方差矩阵相等的假设条件;③Logit模型本身是0-1事件的非线性表征,而信用风险评估的目的就是衡量借贷的有效程度,具有现实意义;④所需的企业财务数据相对易于收集,且该方法独立于外部信用评级机构,信用评级机构的不完善并不会对模型产生影响。

4 中小企业信用风险量化指标设计及数据分析

4.1 指标设计

通常将影响企业信用的风险划分为定量指标与定性指标。

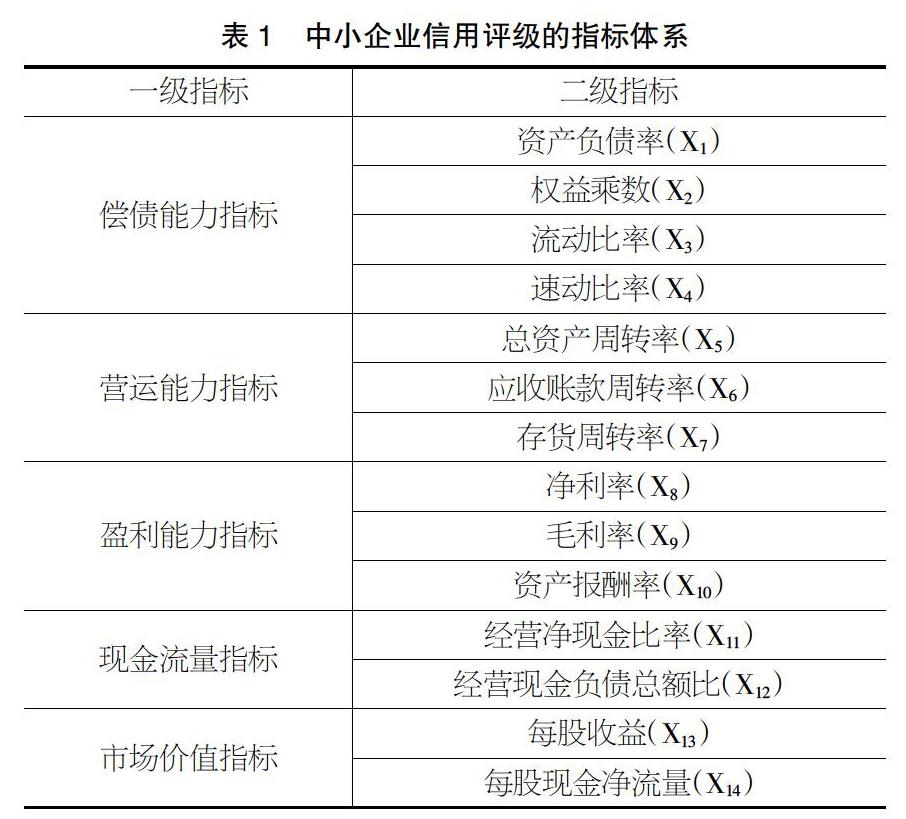

其中定量指标来源于交易所以及企业所提供的年度财务报表,依据现有研究可以选取表1中的14个指标,分为5类(见表1),综合反映企业的偿债能力、营运能力、盈利能力、现金流量与市场价值。

偿债能力指标也可称为资产变现能力指标,该指标所研究的是企业的流动性资产与流动性负债的关系,能够体现企业在权责发生制下对于到期债务的偿付能力;营运能力分析通过流动性资产的周转速度作为指标实现;盈利能力是指企业通过经营行为获取利润的能力,对于债权方是收取本金与利息的保障;现金流量分析能够反映企业现金流量状况,能够有效衡量企业当前的资金状况与偿债能力,如果企业拥有足够的现金流进行还款,则说明企业的偿债能力强,反之则弱;企业的市场价值能够有效体现投资者对于企业的信心,较高的市场价值能够吸引更多投资者进行投资,偿债能力也会增强。

为体现行业系统性风险以及外界对于企业的判断情况,在定量指标的基础上引入1个定性变量:按照深圳交易所年度上市公司信息披露考核结果对企业进行赋值,评级结果A为1,B为2,C为3,D为4。

4.2 数据收集与因子分析方法

在深圳交易所中小企业板筛选并选取样本,选取了其中200家企业2018年财务报告中获得的研究数据。

因子分析方法是通過寻找反映原始变量相关性的几个不可观测的“潜变量”对原变量实施“降维”的方法;提取出的公共因子相互之间具有正交性,有助于提取非重复的有价值的信息。探索性因子分析分为4步:

①标准化处理,消除量纲影响。

②因子分析的可行性检验。

③提取因子,根据实际意义选择是否进行因子旋转,解释实际意义。

④计算因子得分。

检验原始变量是否适合进行因子分析的方法有KMO检验和Bartlett球度检验,通常认为KMO值大于0.6,Bartlett球度检验P<0.01时比较适合因子分析,经检验得到KMO=0.701,说明变量之间相互作用的信息能够被其他变量所解释,适合作因子分析。Bartlett球度检验的P<<0.001,同样说明样本数据适合进行因子分析。

提取使累计方差贡献率达到70%以上的公共因子,共计5个,并通过因子旋转分别对提取出的5个公共因子进行实际解释,可以解释为短期偿债能力因子(流动比率、速动比率)、盈利能力因子(毛利率、净利率、资产报酬率、每股收益)、现金流量因子(经营净现金比率、经营现金负债比、每股经营现金流量)、营运能力因子(总资产周转率、存货周转率)、综合偿债能力因子(权益乘数、应收账款周转率、资产负债率)。分别对应于表3与表4的第1~5个成分。

5 基于Logit模型的我国中小企业信用风险评估

通常认定资产负债率高于60%时说明公司运营存在危机,不利于发展。在本模型中,将违约行为简化为运营存在危机的情况,便于处理。采用向前选择法对变量进行筛选,输出结果如表5所示。

Logit回归经过3步迭代后结束。在第三步迭代中,FAC1、FAC2、商业评级和常数项在0.05的显著性水平下显著,因此使用短期偿债能力指标F1、盈利能力指标F2和企业信息质量Z1评估来估计中小企业的信用风险更有意义。由此得到中小企业违约概率的Logit表达式:

p=

依据因子分析可以得出相对应的因子得分:

F1=-0.842×资产负债率-0.462×权益乘数+0.940×流动比率+0.945×速动比率-0.037×总资产周转率-0.014×应收账款周转率-0.029×存货周转率+0.153×净利率+0.442×毛利率+0.097×资产报酬率+0.142×经营净现金比率+0.650×经营现金负债总额比-0.001×每股收益-0.133×每股经营现金流

F2=-0.302×资产负债率-0.633×权益乘数+0.034×流动比率+0.024×速动比率+0.079×总资产周转率+0.110×应收账款周转率-0.205×存货周转率+0.799×净利率+0.278×毛利率+0.953×资产报酬率+0.156×经营净现金比率+0.113×经营现金负债总额比+0.800×每股收益+0.270×每股经营现金流

借助Logit模型得到中小企业违约概率的表达式,可以对样本企业的违约情况进行判别。以P=0.5作为临界值,选取另外140家企业利用模型进行预测Logit模型对样本总体的判别准确率达到70.71%,区分信用风险的效果较为理想。

6 结语

本文选取了中小企业信用评估中较为重要的财务指标和定性指标,基于对样本企业的因子分析建立出信用风险评估的Logit模型,根据预测准确率可知拟合效果较好。相较于其他模型,该模型并没有关于原始数据的更为严格的假设,但是对风险量化指标中的定性部分存在主观性前提假设,假定了交易所信息披露所造成的经济影响是等距的。随着市场监管信息日趋完备和多元化,未来可以在模型中引入更多尚未考虑的定性指标对中小企业的信用风险进行更有效的预测。

【参考文献】

【1】孙琳.基于Logit模型的中小企业信用风险评估[D].济南:山东财经大学,2013.

【2】郑艳会.基于Logit模型的我国商业银行中小企业贷款信用风险度量研究[D].沈阳:东北大学,2014.

【3】刘瑞霞,张晓丽,陈小燕,等.多元有序Logit模型用于上市公司信用评级探析[J].财会月刊,2008(02):54-55.

【4】解素雯.基于主成分分析与因子分析数学模型的应用研究[D].淄博:山东理工大学,2016.

猜你喜欢

科学与财富(2019年9期)2019-06-11

智富时代(2018年2期)2018-05-02

智富时代(2018年2期)2018-05-02

商业经济研究(2016年22期)2016-12-27

商场现代化(2016年26期)2016-11-21

企业导报(2016年20期)2016-11-05

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年1期)2016-03-03