华能水电:独占澜沧江水电开发 风光水储一体化发展

2021-09-23 08:16

股市动态分析 2021年19期

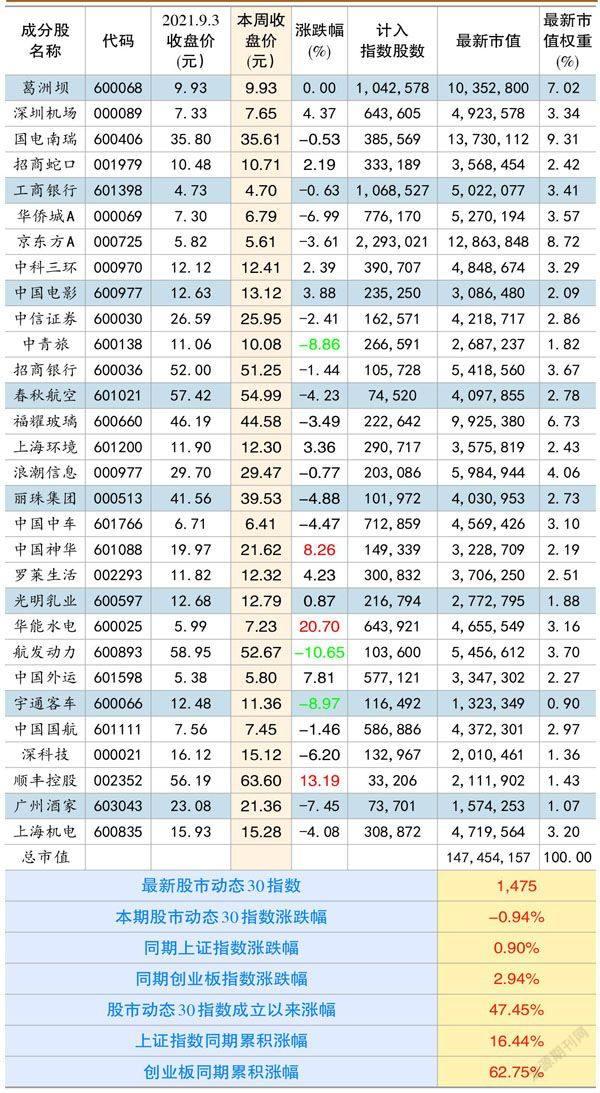

本期股市动态30指数收于1475点,较上期下跌0.94%,同期上证指数上涨0.9%,创业板指上涨2.94%。股市动态30指数成立以来上涨47.45%,同期上证指数上涨16.44%,创业板指上涨62.75%。成分股华能水电、顺丰控股、中国神华等个股涨幅靠前,航发动力、宇通客车、中青旅等个股跌幅居前。

本期成分股重大事项及评论:

华能水电(600025):公司拥有澜沧江全部水能资源开发权,装机量全国第二。澜沧江是全国十三大水电基地中的一个,地处云南,水利资源极其丰富。华能水电是目前唯一拥有多年调节功能水库的上市水电公司。小湾和糯扎渡水电站是具有多年调节能力的龙头库,承担了稳定云南省枯期发电的功能,也起到平滑来水的功能。澜沧江开发分为三个阶段:澜沧江中下游、澜沧江上游云南段、澜沧江上游西藏段。华能水电目前装机容量是2318.38万千瓦,其中水电装机容量2294.88万千瓦、光伏装机10万千瓦、风电装机13.5万千瓦。到2025年之前只有一个托巴水电站投产,2025年的总装机规模达到2458.38万千瓦。

华能水电先开发的中下游,其中糯扎渡水电站装机容量585万千瓦,是目前中国第四大水电站,小湾水电装机容量420万千瓦,是目前中国第七大水电站,这两大电站是华能水电的核心电站。上游云南段还有两个水电站没有投产,一个是正在建设中的托巴水电站,装机容量140万千瓦,预计2025年之前投产;一个是靠近上游西藏段的古水水电站,规划装机容量190万千瓦,目前处于前期筹备阶段。上游西藏段还未开发,计划“十四五”期间开工建设,2030年开始送电,2035年全部建成。上游西藏段分为一库八级,规划总装机量638.4万千瓦,其中如美水电站规划装机容量210万千瓦,是澜沧江上游西藏段最大的电站,并具备调节能力。

公司发展战略将从“专注水电发展”调整为“水电与新能源并重,风光水储一体化发展”。到2025年全部投产发电为标志,全面实现“4131”目标,确保进入世界一流现代化绿色电力企业行列。总装机容量超4000万千瓦,“十四五”新增投产新能源超1000万千瓦。到2035年,以建成投产世界第一高坝的如美电站为标志,全面建成澜沧江(西藏段、云南段)水风光一体化清洁能源基地,确保进入世界一流现代化绿色电力企业前列。总装机容量突破8000万千瓦,新能源装机达到4000万千瓦,超过水电装机,实现再造一条澜沧江的宏伟目标。

“十四五”的目标是总装机量达到4000千瓦,其中新能源超过1000万千瓦,截止2020年期末华能水电的总装机量是2318.38万千瓦,需要增加1681.12万千瓦,减掉2025年之前可以投产的托巴电站(140万千瓦),还需要1541.12万千瓦,这1541万千瓦基本都是新能源装机,一年平均增加300万千瓦。“十四五”除了装机量的目标还有收入、利润目标,收入达到300亿,利润达到100亿。

公司上半年公布了变更风电、光伏电站项目承诺的公告,基于目前“碳达峰、碳中和”大方向,公司将利用自身大中型水电站库区及周边土地、水面、电站送出通道附近、可实现调节补偿等区域的风电、光伏资源,因地制宜的开展风电、光伏项目建设,且公司对已有的风电、光伏项目不再对外转让或处置。风电、光伏电站项目承诺的变更意味着公司成长空间被打开,未来公司有望在云南地区加大新能源项目的开发力度。

近期市场对新能源炒作热度增强,行业中黔源电力近一个月股价接近翻倍,原来不被市场看好的风光业务,突然来了个180度大转弯,市场开始认为风光业务将打开水电的成长空间,同时可以借助水电的特高压输送网络将风光电力输送出去,从而对水电的估值打开了上升的空间。

中国神华(601088):在普氏能源资讯公布的“全球能源公司2018年250强”榜单中,中国神华位居第5位,中国企业第1位。中国神华主要经营煤炭、电力、铁路、港口、航运、煤化工六大板块业务。公司煤矿资源优势、规模优势明显,不仅产量市占2020年接近7.7%,全国第1,旗下的煤矿煤质也更优,采掘成本亦低于绝大多数竞争对手。公司产业链协同效应更好,相较于火电企业,具备天然的煤炭资源优势,相较于煤炭企业,火电业务也能提供持续的现金流,再加上公司自有的铁路运输网和港口,各项业务或协同或对冲,在煤-电-化工产业链中营收和利润能维持稳定发展。公司现金充沛,分红力度惊人,2020年派息率高达91.8%,港股股息率约12%,A股股息率亦超过8%。

根据CCTD预计2021年国内煤炭消费量为42.68亿吨。而根据中国煤炭工业协会在3月发布的《2020煤炭行业发展年度报告》,计划2025国内煤炭消费量控制约42亿吨。可见在“十四五”期间,根据规划国内煤炭消费量将趋于稳定。煤炭产量方面,根据CCTD预计2021年国内煤炭产量为39.5亿吨,同比+1.28%;尽管预计未来几年产量总体难有大增长,但投资者更应该关注结构性产量。中国神华作为煤炭龙头,未来将长期受益于国内煤炭产能产量向晋陕蒙疆主产地的集中。过去几年,晋陕蒙新煤炭产量全国占比持续提升(由2016年的不到70%升至2020年的约80%),近5年新核准的3.45亿吨/年的煤矿中,80%位于晋陕蒙新四省区。

今年以来,随着国内经济回暖,内需及出口需求高位,电力需求增加,动力煤价格屡创新高。而作为动力煤的龙头企业中国神华的业绩也水涨船高,2021年上半年神华实现净利润260亿元,同比增长26%,三季度动力煤价格更是大幅上涨,可以预期三季度的业绩只会更好,虽然公司动力煤长协价格锁定,但市场会预期下一年度长协价格会大幅上涨,而公司目前的估值仍在8倍PE附近,估值低,分红率高,三季度业绩将在十月份公布,虽然本周五中国神华的股价大跌,但经过短期震荡调整后,中国神华有较大概率开启第二波更猛烈的上涨行情。

葛洲坝(600068):根据中国能源建设股份有限公司换股吸收合并中国葛洲坝集团股份有限公司(的实施方案安排,葛洲坝已经于2021年9月13日起终止上市。葛洲坝终止上市后,为便于市场机构的相关技术和业务处理,上海证券交易所將在技术系统中保留葛洲坝的证券代码(600068)并按停牌状态显示,直至中国能建换股吸收合并葛洲坝业务中涉及本所的相关工作全部完成。期间,上交所技术系统按股票全天停牌处理。

股市动态30指数成分股本期表现

葛洲坝股票终止上市后,换股股权登记日收市后登记在册的除中国葛洲坝集团有限公司以外的司全体股东持有的葛洲坝股票将按照1:4.4337的比例转换为中国能建的A股股票,即换股股东所持有的每股葛洲坝股票可以换得4.4337股中国能建本次发行的A股股票。根据公告,中国能建此次吸收合并葛洲坝,公司合并后经除息调整后的在A股市场以1.96元/股IPO上市,换股发行的股份数量为116.71亿股。

中国能源建设股份有限公司是于2011年由葛洲坝集团、中国电力工程顾问集团公司、国家电网有限公司及中国南方电网公司所属15个省及地区的勘测设计企业、施工企业和修造企业组建而成。2018-2020年,中国能源建设实现营业收入2240亿元、2473亿元、2703亿元;实现净利润88亿元、96亿元、86亿元。中国能建建设今年上半年实现营业收入1415.46亿元,同比增长34.04%;实现净利润24.51亿元,同比增长166.69%。中国能建2019年新签合同额突破5000亿元,2020年新签合同额为5778.28亿元,同比增长11.04%。截至2021年上半年,公司新签合同金额为4832.89亿元,完成年度新签合同额计划的74.7%,同比增长58.2%。

中国能建港股的股价在葛洲坝停牌后,上涨幅度超过40%,可以预期一旦中国能建在A股上市,相较于1.96元的发行价大概率会大幅上涨,笔者预计中国能建会在国庆节前后回归A股市场。

猜你喜欢

——奋战在一线的葛洲坝水泥人

工友(2023年5期)2023-05-18

能源研究与利用(2022年5期)2022-10-22

水泵技术(2021年5期)2021-12-31

水电与新能源(2020年8期)2020-09-01

中国三峡(2017年4期)2017-06-06

现代工业经济和信息化(2016年7期)2016-05-17

工程建设与设计(2016年8期)2016-03-11

自动化博览(2014年6期)2014-02-28

中国设备工程(2014年1期)2014-02-28

河南科技(2014年24期)2014-02-27