政府补贴对扶贫供应链的决策影响*

2021-09-27 12:15栾新凤陈阳阳康凯张敬

科技促进发展 2021年5期

■ 栾新凤 陈阳阳 康凯 张敬

河北工业大学经济管理学院 天津 300401

0 引言

贫困是世界性难题,我国贫困发生率曾高达97.5%。新中国成立以来,开展了广泛深入的脱贫减贫工作,对世界解决绝对贫困的贡献率高达70%以上。我国扶贫实践证明,政府补贴支持的产业扶贫是有效方式之一。2020年末消灭绝对贫困后,解决相对贫困,实现扶贫产业的持续发展将是扶贫的重点和难点[1]。鉴于政府补贴在产业扶贫中的引导激励作用[2],研究政府补贴方式和效果成为实现可持续扶贫亟待解决的实践课题。实践中,生产成本补贴和税收减免是两种常见的政府补贴方式。生产成本补贴又称生产前补贴,如安徽省铜陵市补助小型农产品加工企业,湖南省新田县补贴种养殖产业。税收减免又称生产后补贴,如辽宁省减免涉农企业税收。现有研究表明两种政府补贴方式均能有效促进扶贫产业发展[3][4]。因此,探究两种政府补贴方式及组合补贴的适用情形和扶贫效果对政府扶贫政策制定和实现可持续扶贫具有重要意义。

供应链是产业扶贫的重要载体。政府补贴引导激励贫困供应商积极脱贫需要核心企业将贫困供应商嵌入其供应链,这既有利于贫困地区脱贫,又有利于企业通过履行社会责任获利[5]。扶贫供应链旨在通过供应链方式给涉农供应商提供进入市场机会,获得更多价值增值,进而实现可持续脱贫,同时也能增加核心企业利润。Khalid 等[6]、Yawar 等[7]、Tang[8]、Sodhi 等[9]及许翔宇[10]运用实证或案例研究方法,将贫困地区供应商或农户纳入供应链,通过研究得出扶贫供应链可以增加收入,解决社会贫困问题,证明了供应链扶贫的可行性。考虑供应链中信息管理对扶贫影响,Chen等[11]研究农户关于农产品的私人信息和公共信息对市场价格的影响,Liao 等[12]研究信息获取是否付费及对贫困地区农户增加收入的影响。考虑消费者偏好对减贫影响,周艳菊等[13]和万骁乐等[14]分别研究企业参与扶贫水平和不同平台扶贫模式对扶贫供应链的影响。Kang 等[15]研究绿色偏好对绿色扶贫供应链的决策影响,为扶贫供应链的运作优化提供了解决方案。

政府补贴是供应链运作研究中的重要内容。一部分学者研究单一政府补贴对供应链决策的影响,包括政府绿色度补贴[16]、研发成本补贴[17]。一部分学者研究政府补贴不同对象对供应链决策的影响,如政府分别补贴制造商、零售商或消费者[18,19],分别补贴闭环供应链中各个主体[20]。还有学者研究同一对象的不同补贴方式对供应链决策的影响,如政府补贴制造商的绿色度、生产成本和成本投入[21]。现有关于政府补贴与供应链管理的研究主要集中在绿色供应链和闭环供应链领域。从供应链扶贫方面看,万骁乐等[14]研究政府分别补贴扶贫供应链中农户、合作社和智慧平台时的扶贫效果,表明政府加大对合作社和智慧平台的补贴力度利于改善贫困。邓琦珑等[22]探讨企业社会责任和政府补贴扶贫企业对扶贫供应链的决策影响。现有关于政府与扶贫供应链的研究为本文奠定了研究理论和方法基础。从企业社会责任方面看,莫赞等[23]研究政府补贴对履行企业社会责任的可持续供应链决策影响,结果表明社会责任水平和供应链双方利润与政府补贴成正比。但过多政府补贴会降低社会福利。魏恒等[24]考虑供应链双方共同履行企业社会责任,研究政府补贴不同对象对供应链决策的影响,结果表明政府补贴总能激励制造商履行更多企业社会责任,在一定范围内能激励零售商履行企业社会责任。综上,现有供应链中关于政府补贴和企业社会责任研究为本文奠定基础,但没有考虑社会贫困问题,关于扶贫供应链的研究鲜有同时考虑政府补贴和企业社会责任问题。

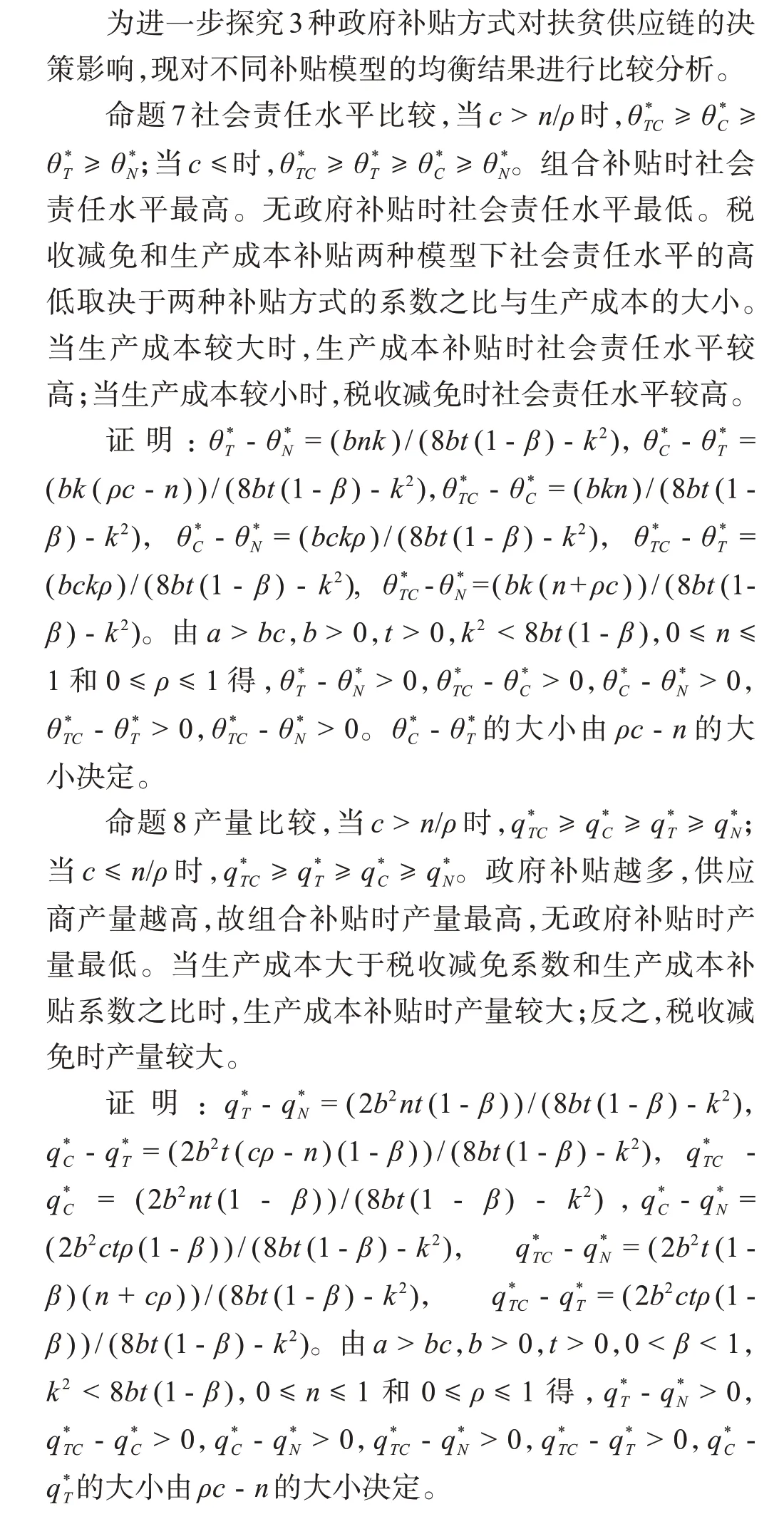

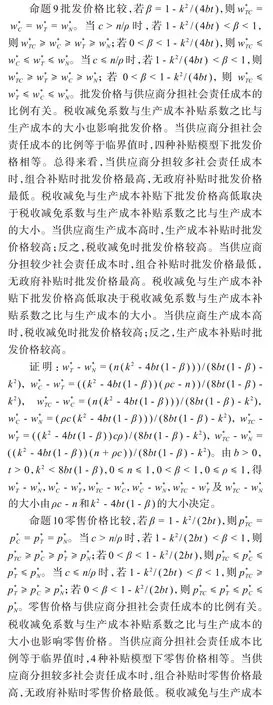

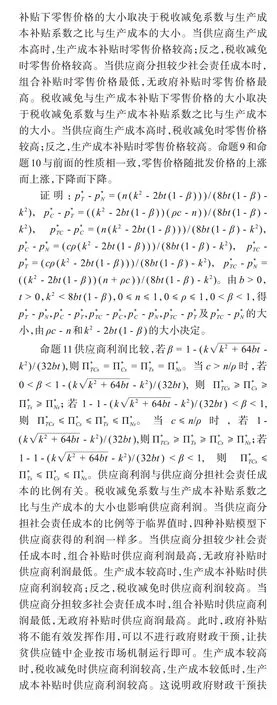

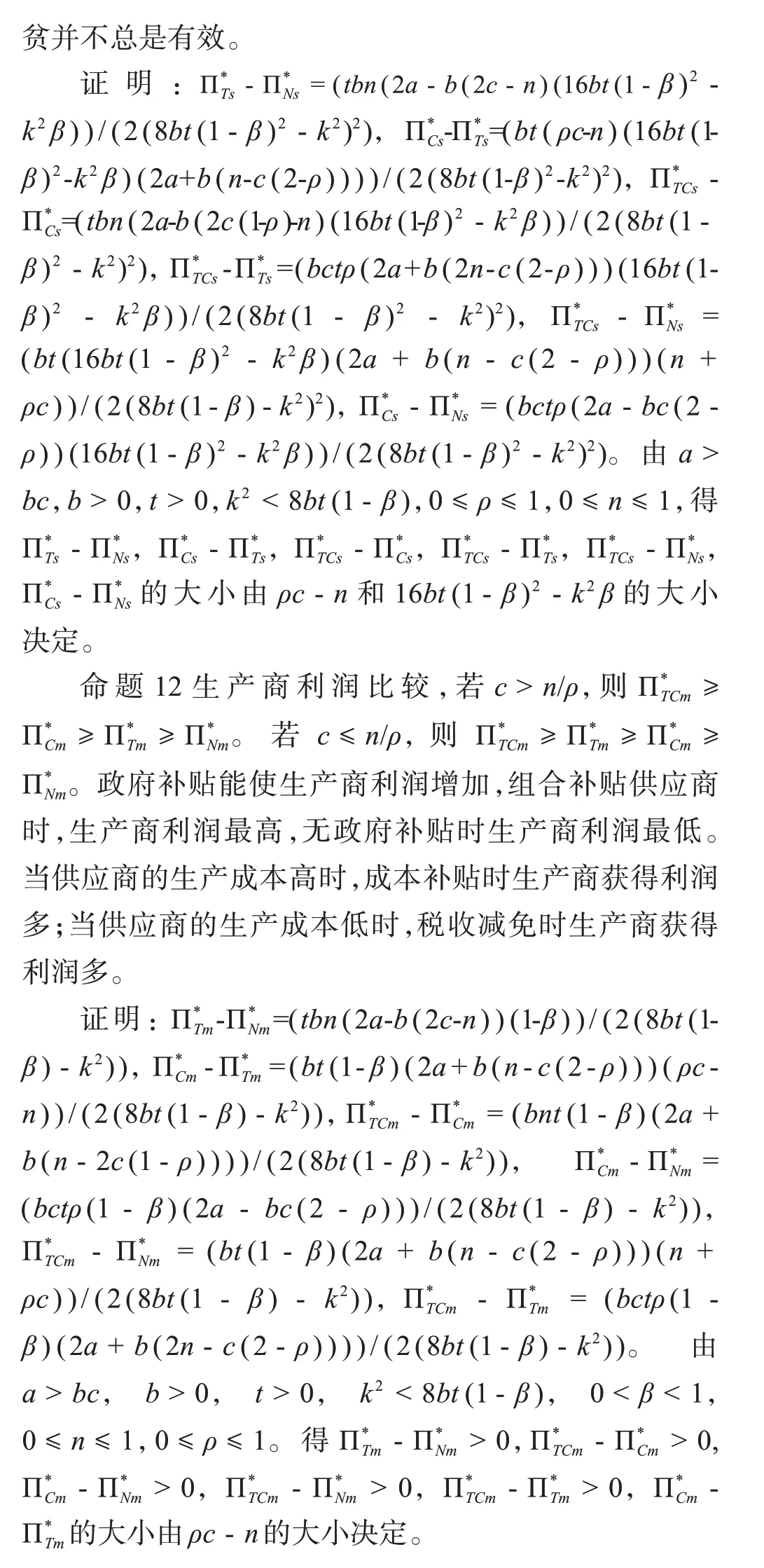

与本文最相似的研究是邓琦珑等[14]的研究。与之不同,本文考虑具体企业社会责任水平,着重探讨政府对被扶贫主体的不同补贴方式对减贫的效果,并进一步将政府补贴内生化研究政府补贴的有效范围。基于此,本文将贫困地区涉农主体嵌入供应链中作为供应商,生产商通过承担社会责任扶贫,以无政府补贴为基准模型,研究税收减免、生产成本补贴及组合补贴对扶贫供应链的决策影响。结果表明组合补贴下扶贫效果最好,税收减免和生产成本补贴的使用取决于生产成本补贴与税收减免系数的大小。无论何种补贴都应适度,并得到政府补贴范围和最优政府补贴。

1 模型假设与求解

1.1 问题描述和基本假设

扶贫供应链由一个贫困地区涉农供应商(s)和一个生产商(m)组成。涉农供应商市场竞争力较弱,生产的产品不能满足生产商的要求。为提高供应商利润、带动当地发展,解决贫困问题,生产商结合自身主营业务对供应商履行企业社会责任,对供应商进行投资,进行新技能和先进生产技术培训,帮助供应商生产符合生产商要求的产品。

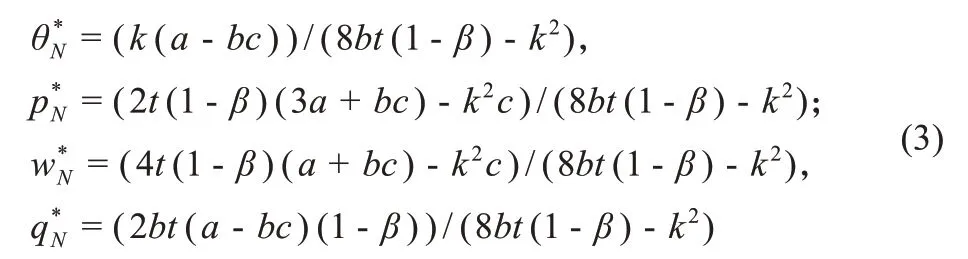

假设供应商生产的产品数量与生产商市场需求完全匹配。生产商的需求函数为q=a-bp+kθ[19]。生产商履行社会责任水平为θ,以w价格从供应商处批发产品,并以价格p售卖给消费者。产品的最初市场份额为a,需求受价格影响的系数为b,消费者对社会责任的敏感系数为k,a>0,b>0,k>0。供应商生产一单位产品需成本c,a>bc。生产商履行社会责任承担的成本为(tθ2)/2,t为成本系数。政府设财政扶贫专项对供应商进行补贴,有三种补贴方式,分别是补贴供应商的生产成本(C),ρc,ρ是生产成本补贴系数,0 ≤ρ≤1;税收减免(T),参考Chen 等[14]的研究,nq,n是税收减免系数,0 ≤n≤1;组合补贴(TC),同时进行生产成本补贴和税收减免,ρc+nq。供应商分担一部分社会责任成本被认为可以激发供应商脱贫的内生动力,假设社会责任成本的分担比例为β,0 <β<1。“*”表示最佳值,“x”表示消费者剩余,“sw”表示社会福利。

1.2 无政府补贴基准模型

生产商履行社会责任水平表示生产商的扶贫努力,供应商分担生产商的部分社会责任成本,此时没有任何政府补贴(N),供应商和生产商的利润函数分别为

动态博弈中供应商和生产商均以自身利润最大化为目标。生产商先决定社会责任水平θ,供应商根据生产商的社会责任水平θ确定批发价格w,最后生产商根据供应商的批发价格w确定零售价格p。根据逆向求解法,当k2<8bt(1-β)时,得命题1。

命题1基准模型下博弈的均衡解为

性质1消费者社会责任敏感系数和社会责任成本系数对均衡解的影响为:

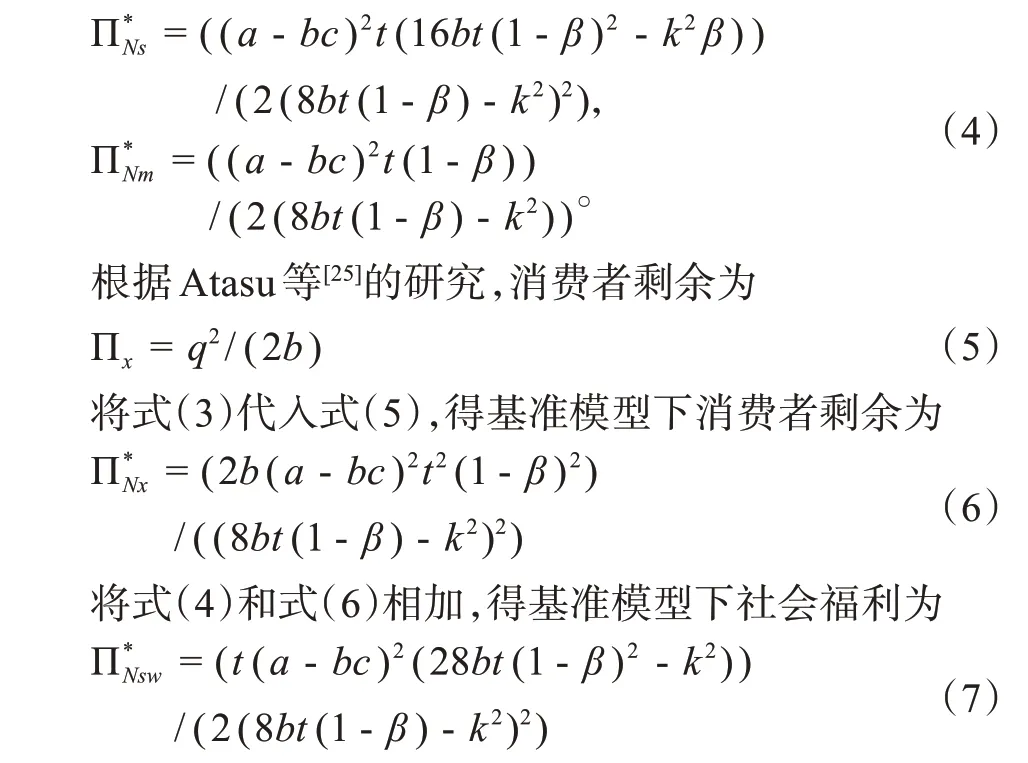

将式(3)分别代入式(1)和式(2),得基准模型下供应商和生产商的最佳利润分别为

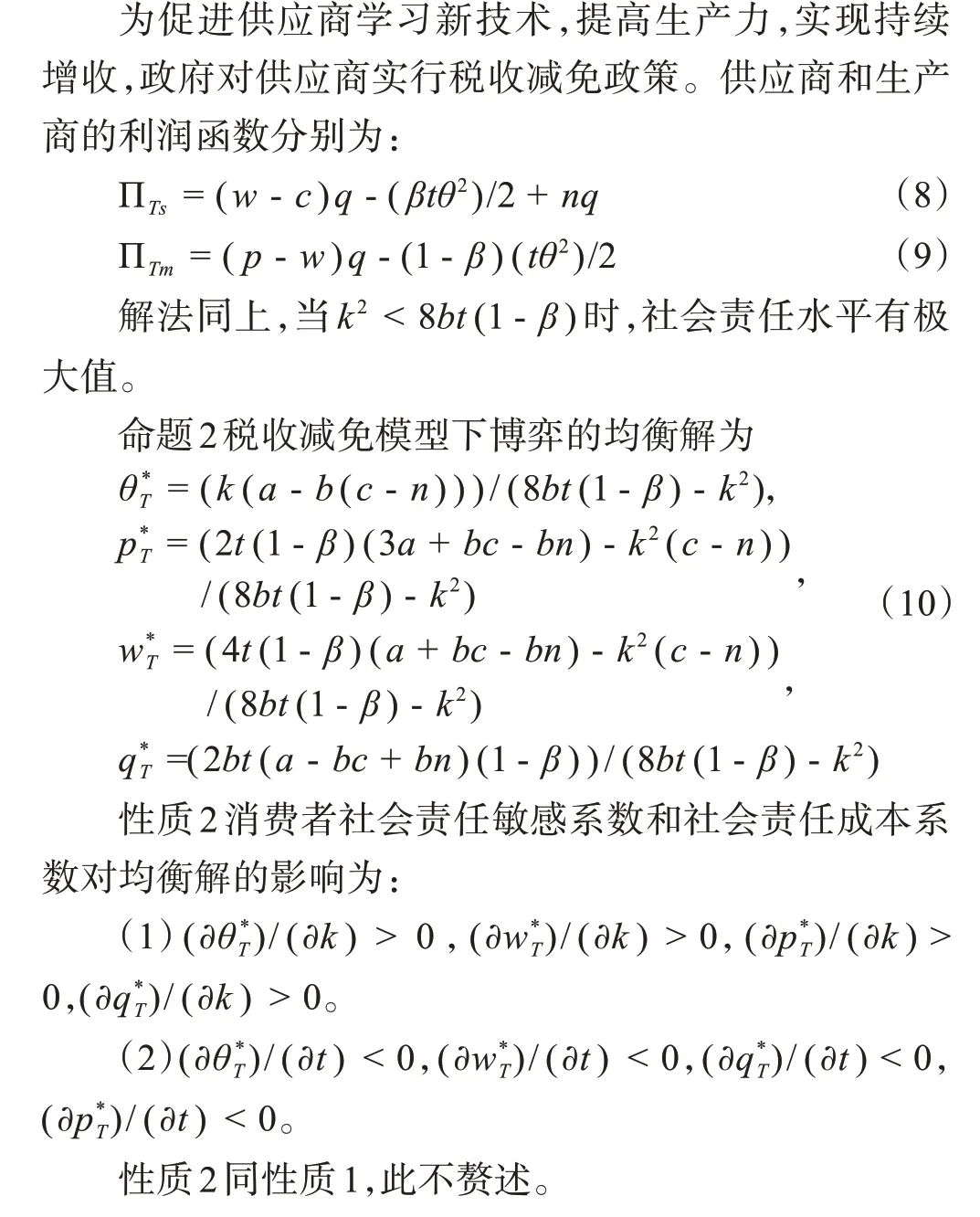

1.3 税收减免模型

1.4 生产成本补贴模型

为降低生产成本,增加供应商利润,政府补贴供应商单位生产成本。供应商和生产商的利润函数分别为:

1.5 组合补贴模型

2 均衡结果比较

3 算例分析

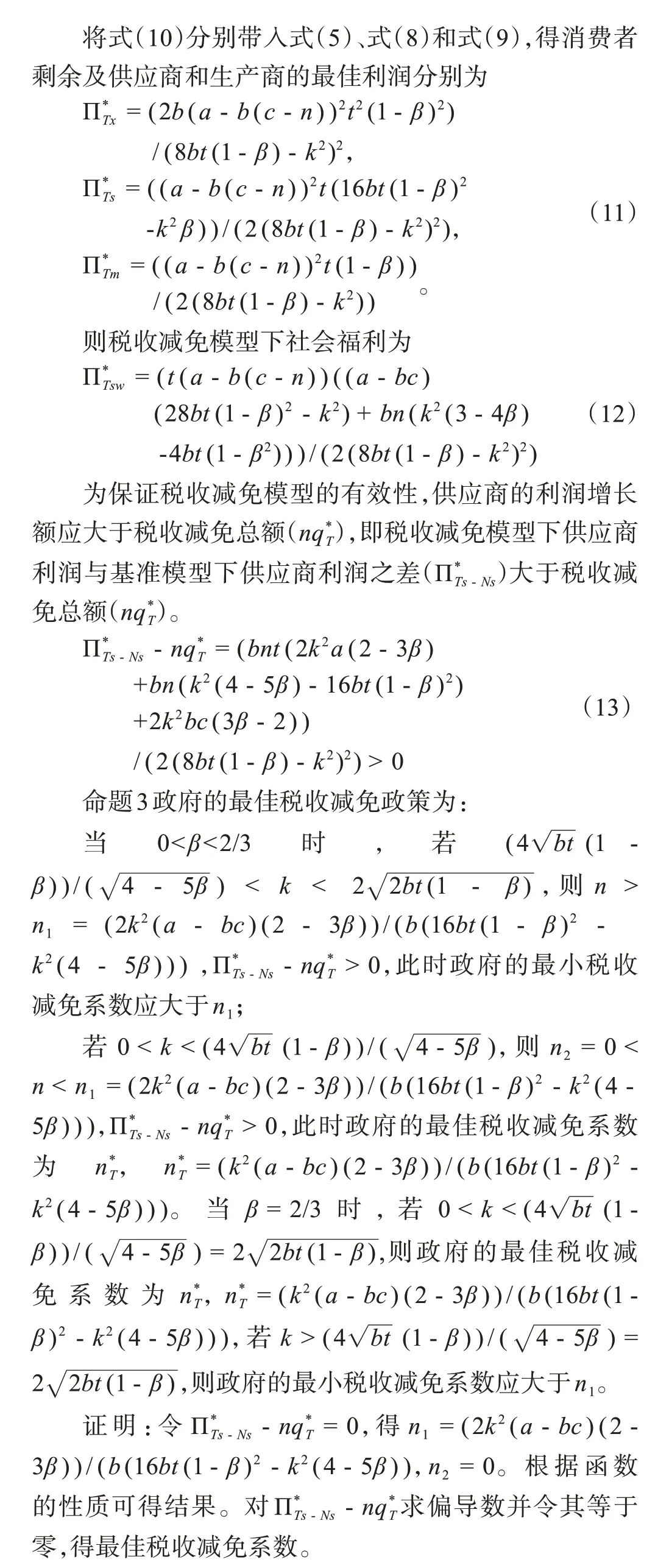

为了进一步验证说明问题,得到更多关于扶贫的管理意义,进行算例分析研究不同政府补贴方式对扶贫供应链的决策影响。以满足共同的社会责任成本分担比例为前提,假设a= 10,b= 0.8,c= 5,t= 5,k= 1.2,β=0.3。通过观察比较四种决策模型下的供应商利润可知,一方面,供应商分担较多社会责任成本不利于贫困地区企业增加利润,政府补贴优势也体现不出来;另一方面,现实中贫困地区企业也不太可能有能力分担较多社会责任成本。故本文在算例部分只考虑供应商分担较少社会责任成本情况。

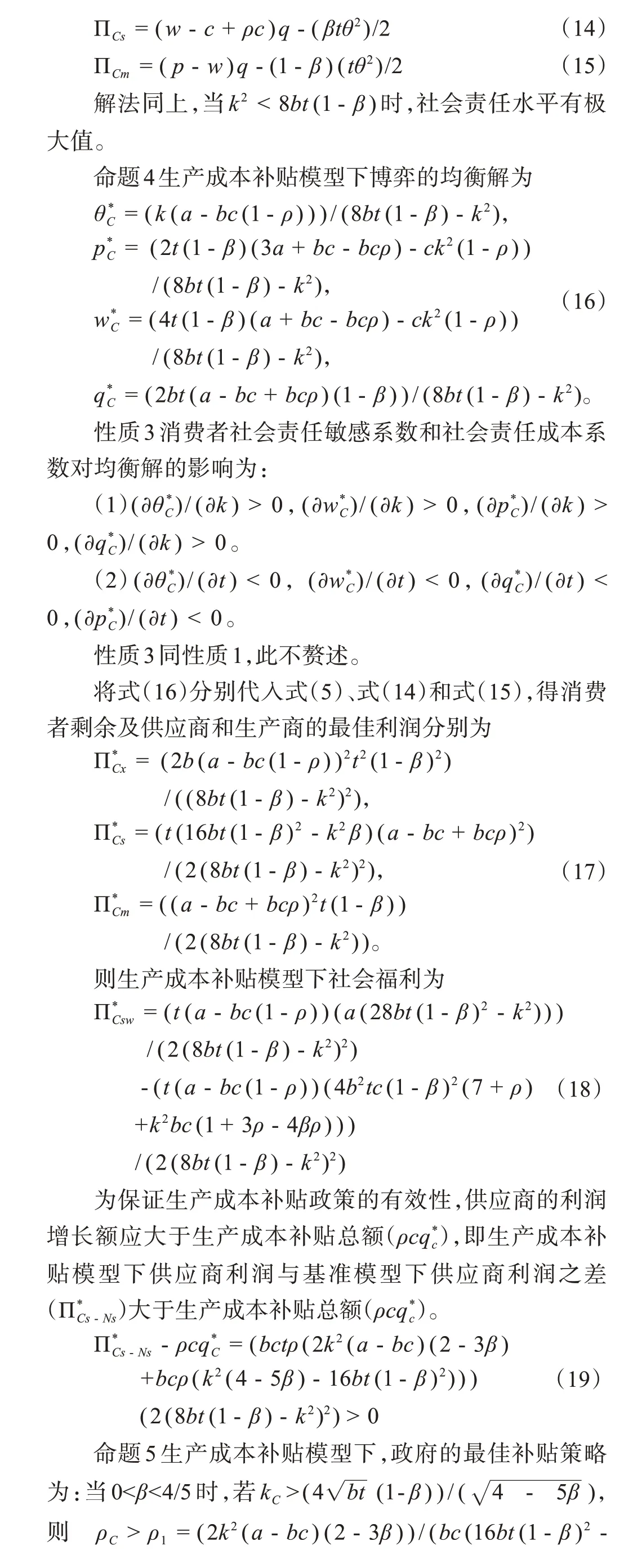

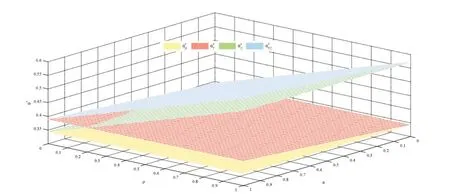

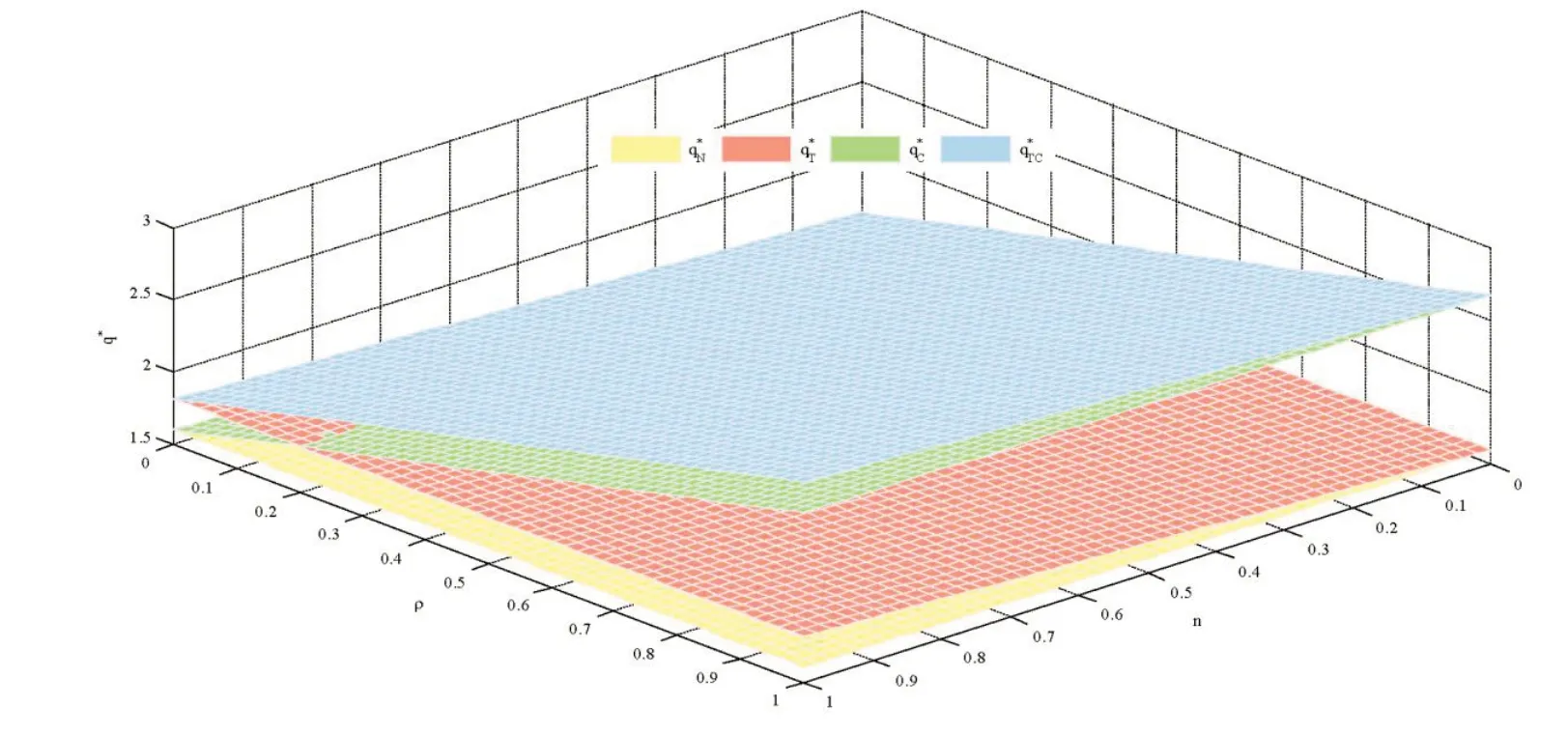

3.1 税收减免系数n 和生产成本补贴系数ρ 对社会责任水平和产量的影响

税收减免系数和生产成本补贴系数对社会责任水平和产量的影响分别如图1 和2 所示。无论n和ρ如何变化,组合补贴时社会责任水平和产量最高,无政府补贴时最低。当税收减免系数和生产成本补贴系数都较小时,供应商的生产成本低于两种补贴系数之比,税收减免时社会责任水平和产量较高。随着税收减免系数和生产成本补贴系数增大,生产成本高于两种补贴系数之比,生产成本补贴时社会责任水平和产量较高。

图1 n和ρ对θ*影响

图2 和ρ对q*影响

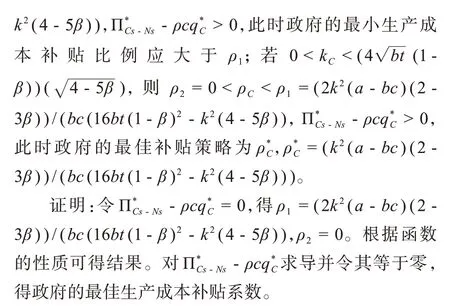

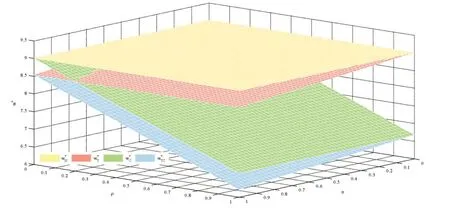

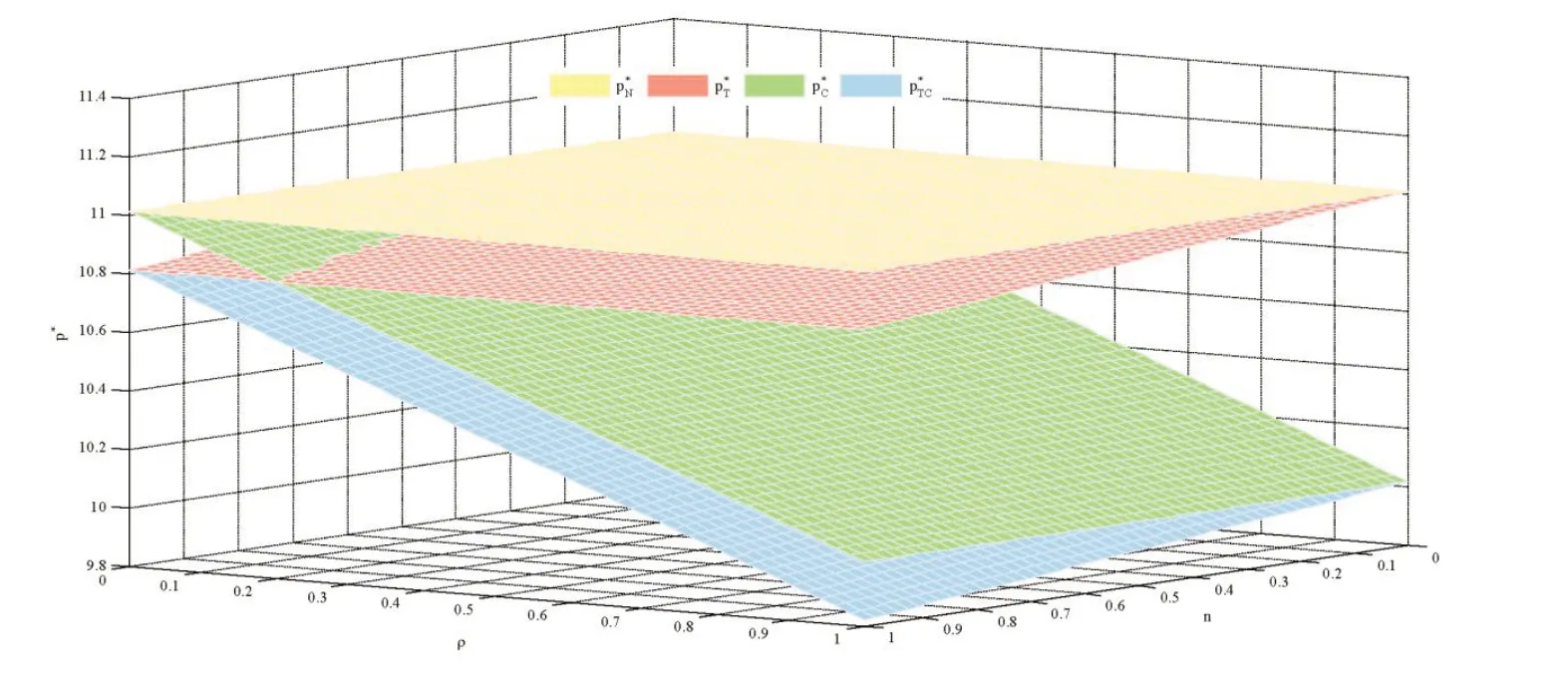

3.2 税收减免系数n 和生产成本补贴系数ρ 对批发价格和零售价格的影响

税收减免系数和生产成本补贴系数对批发价格和零售价格的影响如图3 和4 所示。无论n和ρ如何变化,组合补贴时批发价格和零售价格最低,无政府补贴时最高。当税收减免系数和生产成本补贴系数较小时,供应商生产成本低于两种补贴系数之比,生产成本补贴时批发价格和零售价格较高。随着税收减免系数和生产成本补贴系数的增大,供应商的生产成本高于两种补贴系数之比,税收减免时批发价格和零售价格较高。

图3 n和ρ对w*影响

图4 n和ρ对p*影响

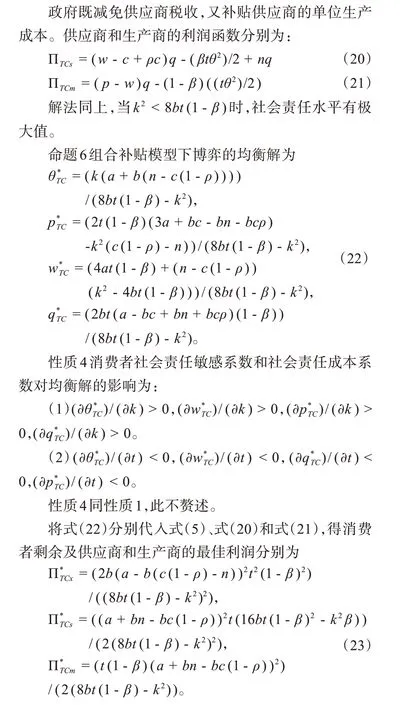

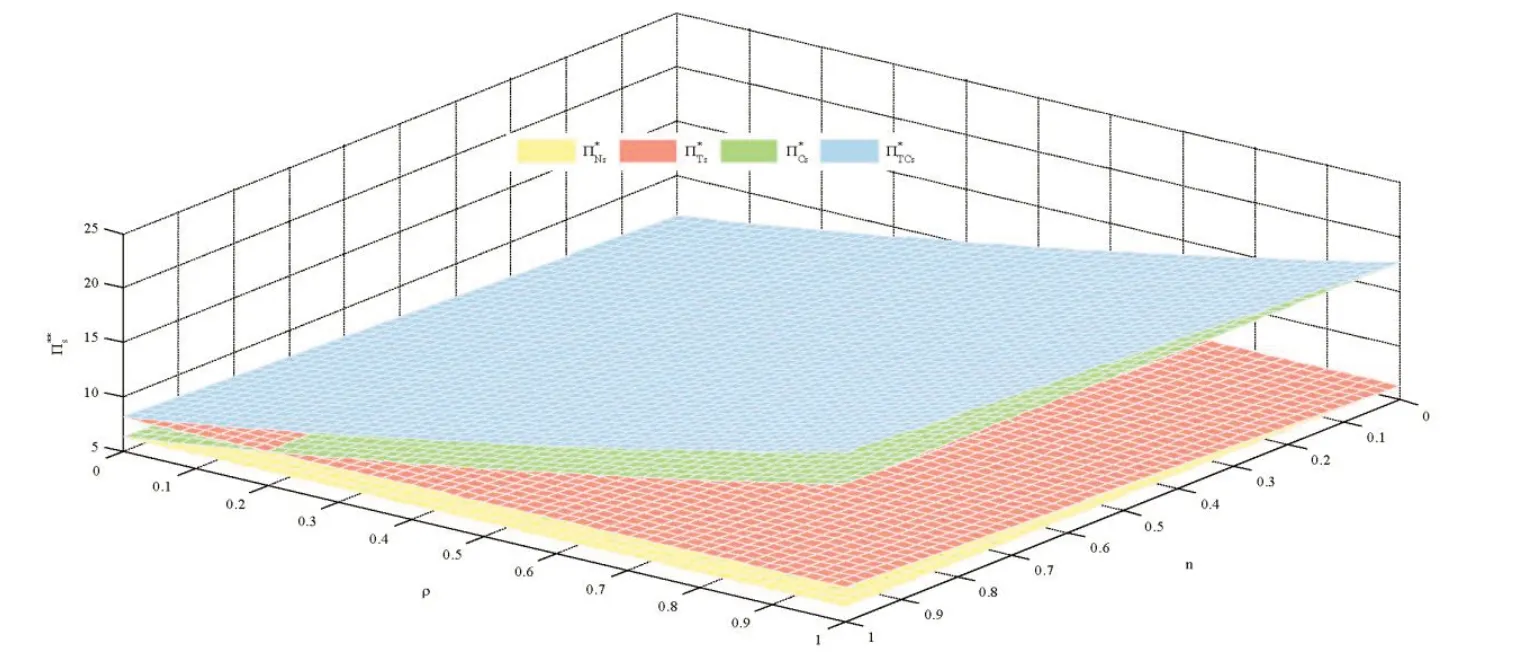

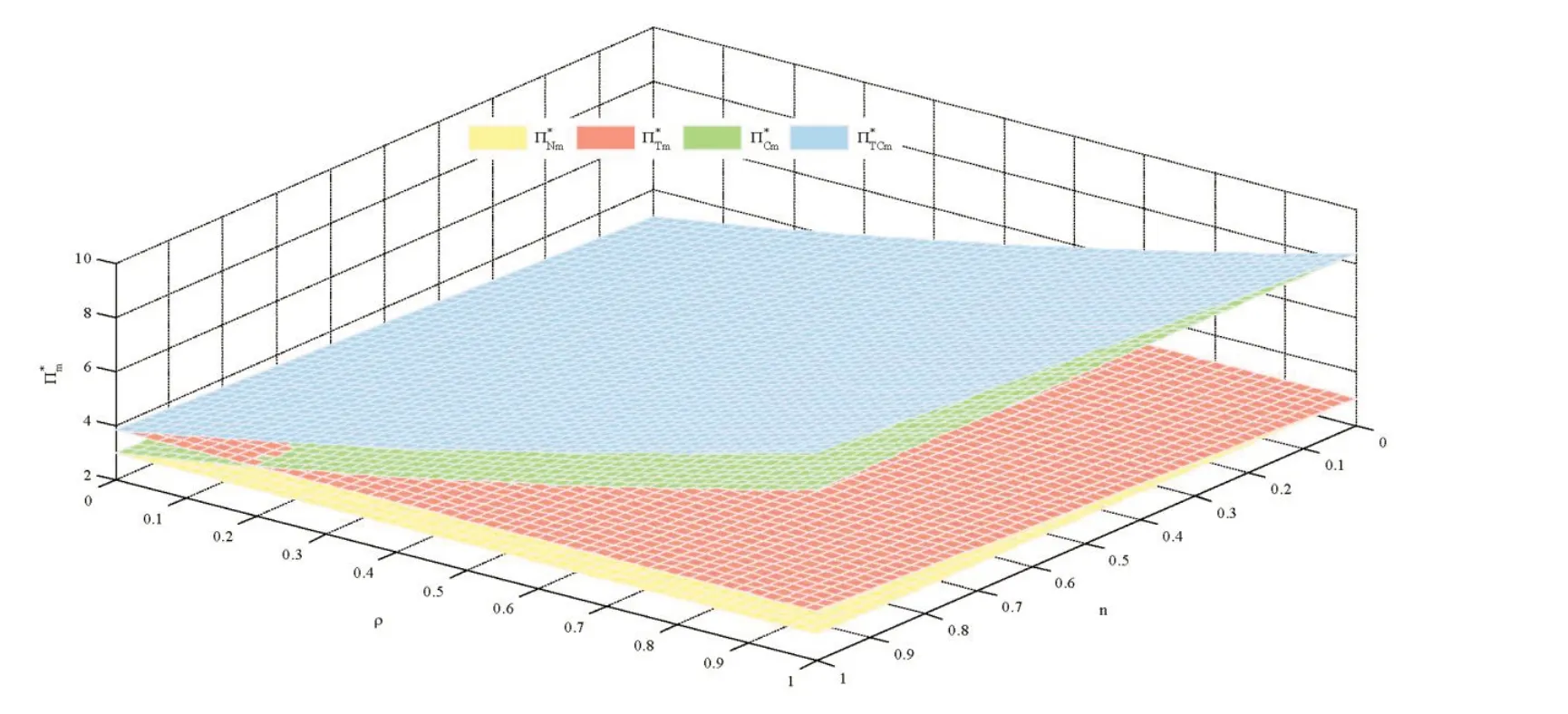

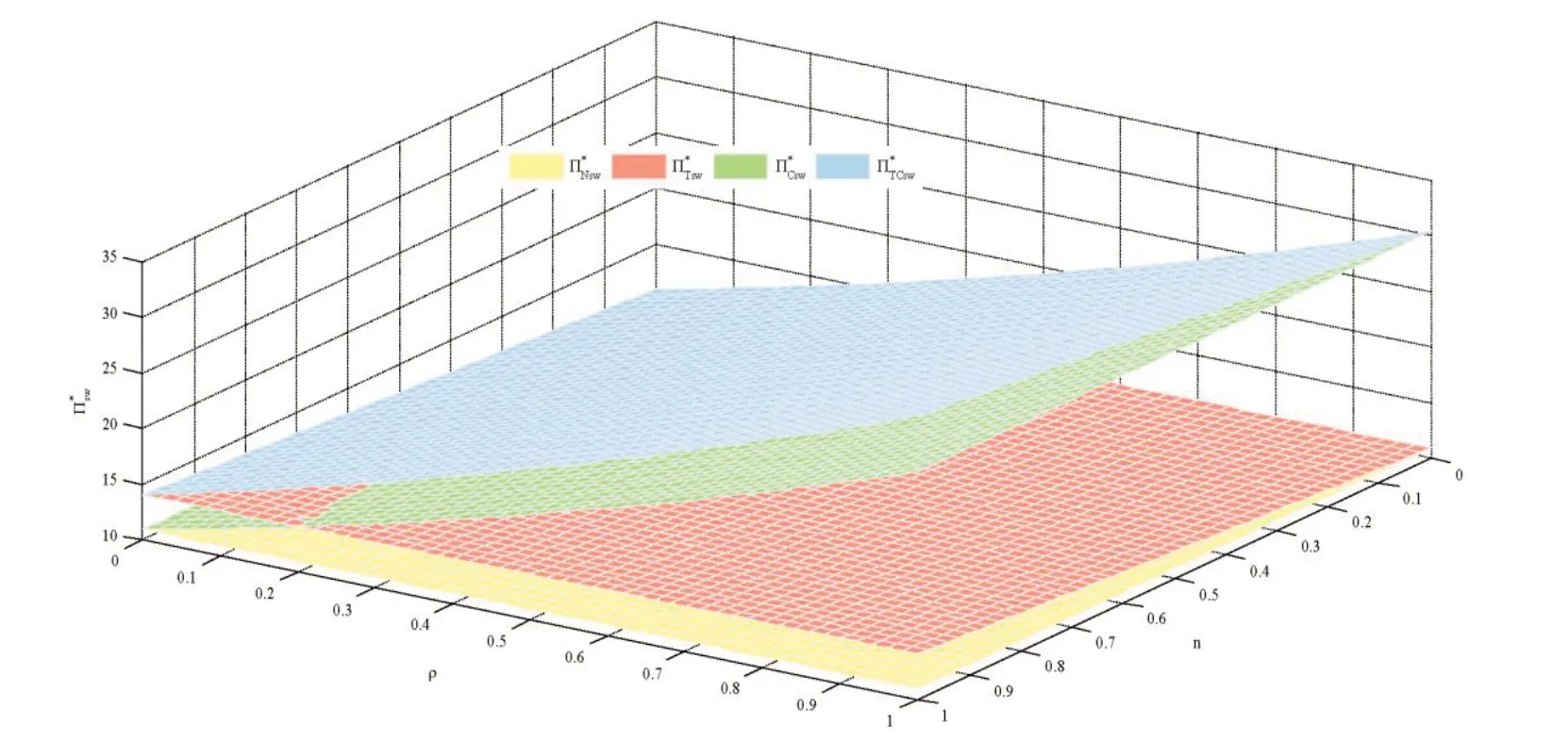

3.3 税收减免系数n 和生产成本补贴系数ρ 对扶贫供应链双方利润及社会福利的影响

税收减免系数和生产成本补贴系数对供应商利润、生产商利润及社会福利的影响如图5~7 所示。无论n和ρ如何变化,组合补贴时供应商和生产商获得的利润最多,社会福利也最高。无政府补贴时供应商和生产商获得的利润最少,社会福利也最低。当税收减免系数和生产成本补贴系数较小时,供应商的生产成本低于两种补贴系数之比,税收减免时供应商和生产商获得的利润较多,社会福利也较高。随着税收减免系数和生产成本补贴系数的增大,供应商生产成本高于两种补贴系数之比,生产成本补贴时供应商和生产商获得的利润较多,社会福利也高。结合3.1 和3.2 看,虽然批发价格和零售价格下降,但产量和销量增加,供应商和生产商利润增加,社会福利也得到提高。

图5 n和ρ对 影响

图6 n和ρ对影响

图7 n和ρ对影响

图8 n对的影响

图9 ρ对的影响

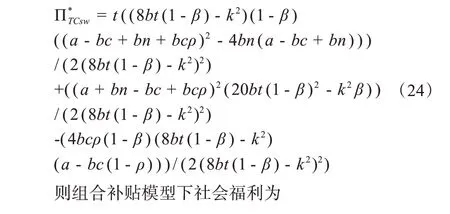

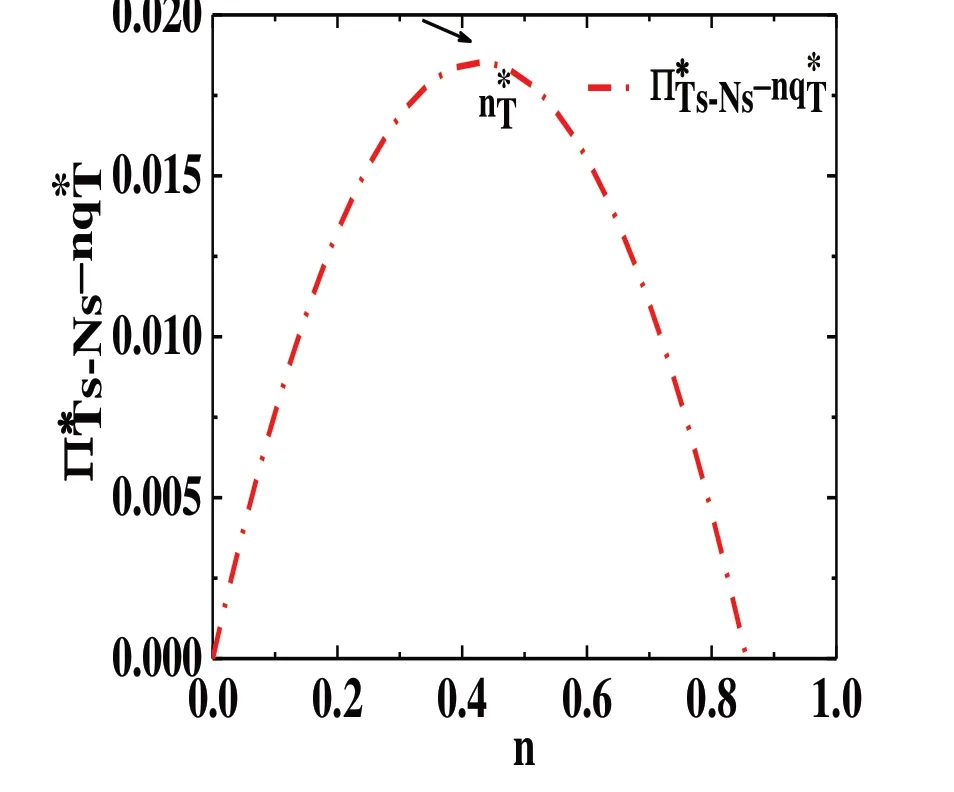

3.4 税收减免系数对供应商利润增长的影响

与无政府补贴时供应商利润相比,税收减免系数对供应商利润增长的影响如图8所示。一定范围内的税收减免可以使供应商的利润增长额高于税收减免总额,对改善扶贫有积极意义。由图8 可见,供应商利润增长额随着税收减免系数的增大而增加。当税收减免系数为时,供应商的利润增长额最多。税收减免系数大于时,供应商利润增长额虽然仍增加,但随着税收减免系数的增大呈逐渐下降趋势,直至为零。

3.5 生产成本补贴系数ρ对供应商利润增长的影响

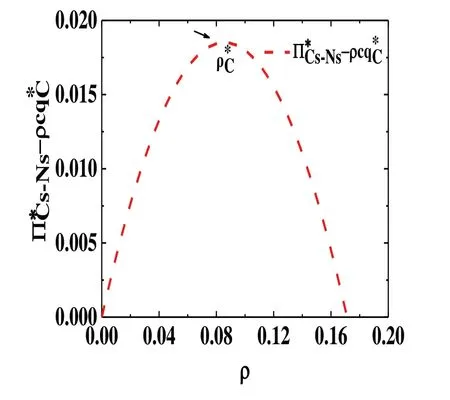

与无政府补贴时的供应商利润相比,生产成本补贴系数对供应商利润增长的影响如9所示。当生产成本补贴系数较小,并在一定范围内时,供应商利润增长额高于生产成本补贴总额,利于脱贫致富。供应商利润增长额随生产成本补贴系数的增大而增加。当生产成本补贴系数为ρ*C时,供应商利润增长额最多。之后,随着生产成本补贴系数的增大,供应商的利润增长额虽然仍增加,但呈逐渐下降趋势,直至为零。

3.6 税收减免系数n 和生产成本补贴系数ρ 对供应商利润增长的影响

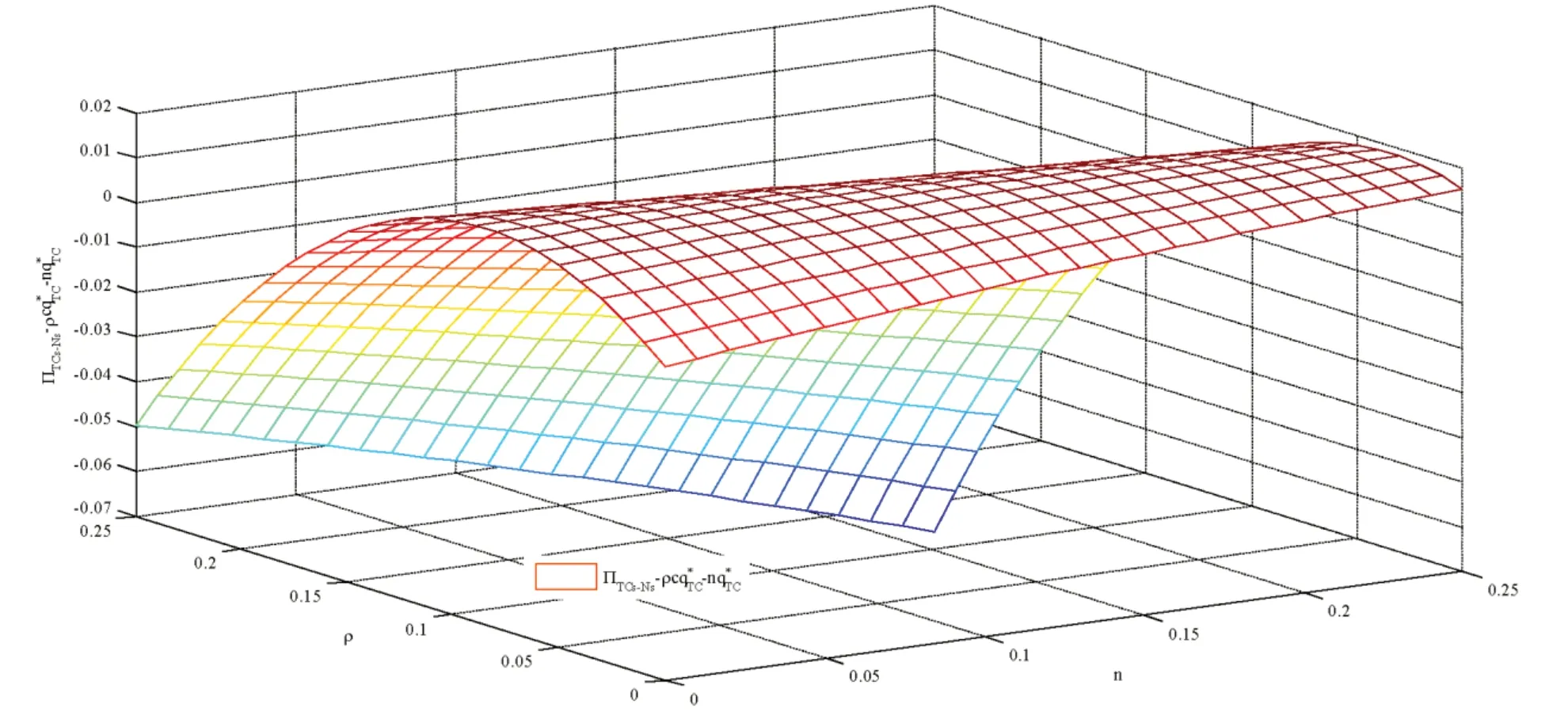

与无政府补贴时供应商利润相比,税收减免系数和生产成本补贴系数共同对供应商利润增长的影响如图10表示。组合补贴下,随着税收减免系数和生产成本补贴系数的增大,供应商利润不断增加,达到最大增加额之后供应商利润增加额逐渐下降,直至为零甚至亏损。

图10 n和ρ对的影响

4 结论与展望

本文以无政府补贴为基准模型,探讨了政府对供应商实施税收减免、生产成本补贴及组合补贴三种补贴方式对扶贫供应链的决策影响。结果表明供应商适度的分摊社会责任成本利于改善扶贫效果,政府补贴均对缓解相对贫困,增加社会福利和可持续扶贫有积极作用,同时也能增加生产商利润。具体结论如下:

(1)3 种政府补贴方式均能提高社会责任水平,降低批发、零售价格,增加产量,增加供应商和生产商利润及社会福利,实现可持续扶贫。

(2)一定的社会责任成本分担范围内,政府对供应商实施税收减免或生产成本补贴政策取决于税收减免系数与生产成本补贴系数之比与供应商生产成本的大小。生产成本高时,补贴生产成本更利于提高供应商利润,增加社会福利;反之,税收减免更利于减贫。组合补贴时扶贫效果最佳。

(3)适度政府补贴既能增加供应商利润,解决相对贫困问题,又能增加社会福利。通过计算得到最佳政府补贴系数和税收减免系数。

(4)供应商适当分担社会责任成本可以增加供应商利润,改善扶贫效果;反之,会降低供应商利润,不利于脱贫减困。

结合结论及扶贫供应链的可持续扶贫目标,从两方面提出对策建议:

第一,政府需根据不同扶贫产业制定不同的扶贫补贴政策。对于单位生产成本较高的扶贫产业,政府应补贴其生产成本,减少生产的资金压力,积极鼓励引导贫困主体脱贫;对于单位生产成本较低的扶贫产业,税收减免的作用效果更好。政府在补贴扶贫产业前,应充分调研计算每种补贴方式的补贴范围和最佳补贴额度,达到扶贫和节约财政支出的双重效果。

第二,供应商应通过与其他供应商合作、银行贷款或融资等方式增强分担社会责任成本的能力,获得更多供应链价值增值,实现可持续扶贫。

本文为政府制定政策实现可持续扶贫,实现乡村振兴提供决策参考。产品供给和市场需求不确定条件下,政府补贴对扶贫供应链的影响将是下一步研究方向。

猜你喜欢

华人时刊(2022年5期)2022-06-05

中国注册会计师(2021年9期)2021-10-14

当代水产(2021年4期)2021-07-20

疯狂英语·新读写(2020年3期)2020-06-06

活力(2019年15期)2019-09-25

时代金融(2016年3期)2016-09-10

汽车维修与保养(2016年11期)2016-02-21

现代企业(2015年2期)2015-02-28

中外会展(2012年3期)2012-04-18

药学与临床研究(2011年1期)2011-12-08