科创板半导体公司投资价值分析

2021-09-27 15:44李乐怡

现代营销·理论 2021年7期

摘要:科创板自2019年7月22日正式运行以来,吸引了众多半导体公司纷纷来此上市。作为国家战略积极鼓励发展的行业,以及受到国民对在线经济需求的提升和芯片国产替代等因素的影响,半导体行业备受投资者们的青睐。本文选择自上市以来市盈率持续位居行业高位的A公司作为科创板半导体公司的代表,同时与科创板其他八家具有可比性的半导体公司做比较,对其进行财务状况的分析,后探讨科创板半导体公司的估值情况,结论是长期看来科创板半导体公司具有良好投资价值。

关键词:科创板;半导体;投资价值

一、上市公司基本概况

A半导体设备(上海)股份有限公司前身为成立于2004年的A半导体设备有限公司,是一家具有自主研发功能并研发了多款具有自主知识产权的芯片设备的科研企业。2019年7月,A公司在上海证券交易所科创板挂牌上市,成为了首批25家科创板上市公司之一。

二、企业特质分析

(一)行业分析

近年来,电子产品应用越来越广泛,产品品类不断增加,产品功能要求不断提升,从而对半导体芯片的需求和功能要求不断创新高,也提升了对半导体设备的总体需求和技术水平要求。自2014年6月国家层面发布《国家集成电路产业发展推进纲要》以来,政策对于半导体行业的扶持一直在加大力度,更有大基金一期、二期从资金层面加以护航,特别是二期重点投向上游设备与材料、下游应用等领域,持续支持国产替代发展,我国半导体产业正处于高速发展时期。

在市场和政策的加持下,2019年7月22日,科创板正式开市,吸引了半导体公司纷纷在此开启上市征程。截至2020年12月31日,一共有33家半导体公司在科创板上市,占科创板上市公司总量的15.35%,合计总市值9954.31亿元,占科创板上市公司总市值规模的28.51%,在科创板市值前20名企业中,半导体公司就占了9家,将近一半。

(二)市场竞争力分析

1、市场广度方面。芯片产业链条包括设计、验证、制造和封装。笔者选择的案例公司——A公司正是属于芯片产业链上游中的半导体设备龙头企业。其研发生产的设备在海内外众多技术领先的客户生产线上投入量产,具有优质的客户资源,这其中就包括台积电、中芯国际、联华电子、华力微电子等制造商,客户遍布中国大陆和台湾、新加坡、韩国、日本、俄罗斯、德国、意大利等国家和地区。

2、产品竞争力方面。A公司的核心产品包括等离子体刻蚀设备及MOCVD设备等。其中,等离子体刻蚀设备和硅通孔刻蚀设备技术处于国内领先与世界先进水平,已被广泛应用于国际一线客户从65纳米到5纳米工艺的芯片加工制造及先进封装,7nm已经进入台积電的生产线,5nm的精细度已经与国际巨头水平相当;而由A公司开发并具有自主知识产权的用于LED和功率器件外延片生产的MOCVD设备已开发了三代,被多家LED生产厂家使用和认可,也已在客户生产线上投入量产,并在全球氮化镓基LED MOCVD设备市场占据领先地位。虽然在对刻蚀设备的国内市场竞争当中,A公司仍面临着三家国际巨头的威胁,总体销售规模与之有一定差距,但A公司市场竞争定位清晰,竞争力与日俱增且市占率正加速提升,加上其另一核心产品MOCVD设备正逐步打破MOCVD市场其他玩家的垄断,可以认为,在竞争激烈的市场里A公司仍具有较大的竞争力。

三、财务状况分析

为了便于分析A公司盈利性、安全性的具体状况,除了个别指标进行纵向对比之外,笔者将其与科创板另外8家半导体公司进行横向对比分析,从而找出之间的一些差距。其中B、C、D与A公司同属半导体设备公司,而其它5家为同样市值靠前但处于半导体产业链其它环节的公司。

(一)盈利能力分析

净利润增长率指标值越大,代表公司的盈利能力越强。截至2020年9月30日,4家半导体设备公司当中,B公司的净利润增长率排名第一,A公司其次,D公司和C公司则分别位列第三、四位。B公司之所以呈现大幅的增长,一方面考虑到其于2020年7月1日到2020年9月29日累计获得的政府补贴款项500.59万元呈超预期增加,另一方面则是因为B公司研发的前道涂胶显影设备已陆续获得多个大客户的订单,收入规模持续增长,致使归属于母公司所有者的净利润较上年同期有较大增长。

净资产收益率是评价一个企业在一定的经营期间之内,平均净资产投入所带来的收益程度。由观察可知,以上4家半导体设备公司的净资产收益率较为接近,说明A公司运用自身资本创造价值的能力在半导体设备公司里处于平均水平。在与F公司、H公司、G公司这三家非半导体设备公司相比,又存在一定的差距,A公司有望进一步提升对资产的利用效率,从而增强整个公司的盈利能力。

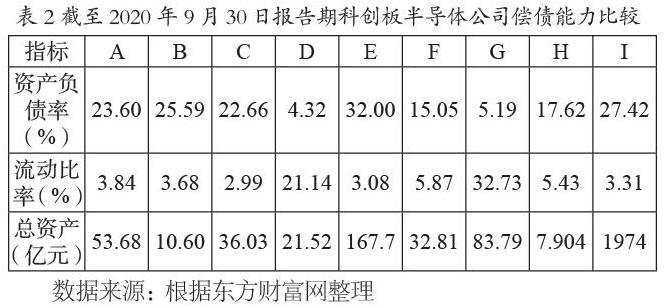

(二)偿债能力分析

从资产负债率来看,科创板半导体行业总体水平不高。半导体设备公司当中,除了D公司处于较低值水平,其他三家公司资产负债率相差不大。从流动比率来看,各大半导体公司的流动比率基本在5%左右,D公司和G公司该指标值远高于同行业其他公司,前者报表上列示大量的其他流动资产,而后者列示大量的货币资金。从总资产来看,科创板半导体行业差异较大,I公司以1974亿元稳居首位,其资产规模大幅飙升,同比增长将近一倍。虽然A公司的总资产值在半导体行业内排名不高,但在4家半导体设备公司中排名第一,资金比较雄厚,安全性也较高。

(三)营运能力分析

总资产周转率越高,企业经营期间全部资产从投入到产出的速度越快。在4家科创板半导体设备公司中,总资产周转率总体相差不大,A公司应收账款周转天数最短,存货周转天数则长于C公司和D公司,说明虽然A公司应收账款的资金回收速度较快,但存款周转速度一般,使得整个资金回收期变长。A公司可以通过加强对销售和库存的预算来减少存货周转天数。

(四)发展能力分析

据表4,A公司2017-2020年营业收入呈逐年上升,营业收入增长率、净利润增长率、总资产增长率均为正值,即使营业收入的增长从2019年开始放缓,但A公司的净利润仍然十分可观,2017-2020年的净利润依次为4915.42万元、1.47亿元、1.98亿元、4.92亿元,其中2020年净利润增长率高达161.02%。可以看到,A公司研发费用占营业收入的比例呈逐年上升,公司一再强调研发费用投入虽然占比较高但与国外领先的半导体公司还有较大差距,未来还要持续加大研发资金投入,通过不断开发新产品,以及投资、并购等外延式生长途径来提高市场占有率。综上所述,A公司的营业收入增长相对稳定,在研发费用占比逐年上升的情况下,净利润的增速仍然快于营业收入的增速,这说明A公司的经营生产逐渐产生形成效应,潜在着较大的发展能力。

四、估值定价分析

半导体行业正处于生命周期中的高速成长期,作为国际半导体設备公司的后起之秀,A公司也处于快速增长阶段,这里主要运用相对估值法中的市盈率法(P/E)对A公司进行估值。

据表5,所选取的8家科创板半导体公司2020-2022年的平均预测市盈率分别为93倍、87倍、65倍,而A公司2018-2020年的预测市盈率分别为124倍、135倍、101倍,高于平均预测市盈率。再者,总体上公司市盈率在4家半导体设备公司也是排名首位。半导体行业的技术壁垒高,A公司高度重视核心技术的自主创新,一直以来保持着高强度的研发投入,研发技术和实力在本土企业中稀缺度很高,因此业界仍然对其给出高的估价。况且自2021年3月以来,受到汽车芯片缺货、手机芯片缺货的影响,半导体芯片股涨势如虹,位列国内半导体设备公司前列的A公司,其投资价值还有进一步的上升空间。

五、结语

科创板的设立,主要服务于符合国家战略、突破关键核心技术、市场认可度高的科技创新企业,作为科创板首批上市的25家公司之一,A公司主要从事半导体设备的研发、生产和销售,在科创板半导体行业中具有代表性。通过分析A公司的基本情况、企业特质、财务状况和估值定价以及将其和其它8家半导体公司作比较,可以看出,公司的盈利状况呈稳定向好趋势,可通过加强对资产的利用效率进一步提高自身盈利能力;偿债能力方面,自有资金雄厚,加上有国家的产业政策支持,总体安全性较高;营运能力方面,与半导体行业其他公司相比,存货管理欠佳,可强化对库存的预算来缩短资金回收期;发展能力方面,由于持续投入大量研发费用,规模效应逐渐释放,成长潜力巨大;作估值定价分析时,公司的市盈率高于行业平均水平,可认为A公司的市场价值高于内在价值。可以认为,A公司不论在与科创板半导体设备公司还是与半导体其它环节的公司相比,都处于领先地位。

综上所述,半导体公司在科创板上市之后,业绩总体上呈现良好发展趋势,也展现出我国半导体产业快速成长的态势,长期看来,科创板的半导体公司具有良好的投资价值。

参考文献:

[1]程伟.科创板公司估值方法研究——以中微公司为例[J].中国商论,2020(21):50-55.

[2]刘文康. 科创板首批上市公司—中微公司“高市值”案例研究[D].华南理工大学,2020.

作者简介:

李乐怡(1997.10.01-),女,汉族,籍贯:广东湛江,硕士在读,研究方向:会计。

猜你喜欢

中国计算机报(2020年9期)2020-03-25

中国电子报(2019年43期)2019-10-24

经济研究导刊(2019年14期)2019-07-01

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

现代营销·经营版(2019年6期)2019-05-25

商业经济(2019年2期)2019-03-27

环球时报(2018-09-10)2018-09-10

商(2016年32期)2016-11-24

中国市场(2016年38期)2016-11-15