人才政策对企业绩效的激励效应研究

2021-10-12 20:56刘卫萍杨世信

企业科技与发展 2021年9期

关键词:经营绩效

刘卫萍 杨世信

【关键词】人才政策;经营绩效;内部激励

【中图分类号】F270 【文献标识码】A 【文章编号】1674-0688(2021)09-0123-06

0 引言

党的十九大报告指出,人才是实现民族振兴、赢得国际竞争主动的战略资源。在中国经济从高速增长向高质量发展转型升级的新时代背景下,人才资源的重要性得到各级政府和企业的充分认识,自2019年以来,全国各地纷纷出台各种人才政策招揽各类人才,开展“政府搭台、企业唱戏”的“抢人大战”。在这场轰轰烈烈的“抢人大战”背后,鲜有文献关注“抢人大战”的主导方(政府)和人才落地主要载体(企业)有何动机,政府的人才政策对企业创新发展是否有效及人才政策作用于企业创新发展的路径与机理等问题。

人才政策是政府公共政策体系的重要组成部分,是对人才引进、培养、激励、评价和使用的一系列制度措施的统称[1];是形成鼓励创新、支持创新的政策氛围并推进创新环境建设的重要手段和工具。从城市来看,地方政府的人才政策对高端人才招揽、汇聚和普通劳动力资源集聚具有重要作用;从人才个体来看,地方政府的人才政策能为其带来更丰厚的经济报酬和创造更好的创业、就业和创新研发环境,为人才实现自我价值营造良好的环境;从企业来看,政府的人才政策吸引和招揽的人才,最终都要落到具体的单位(自主创业除外),其中企业是接收和汇聚人才的集中地,人才汇聚对企业的创新发展具有重要影响。但是从企业经营实践来看,政府的人才政策是否能够改善和提升经营绩效,并不完全取决于人才政策本身对人才个体的激励,而是取决于人才政策是否能够激发人才所在企业对人才的重视与激励。尽管人才政策能够给人才带来一定的安家费、科研启动费等短期的实惠,对人才个体形成一定的激励效应,但是要实现对人才个体形成长期有效的激励效应,激活企业创新发展的活力,推动企业以创新驱动和效率驱动的高质量发展,关键还是要依赖于企业不断加强和完善内部激励制度机制建设[1]。

已有文献多采用规范研究的方法,梳理和总结人才政策的历史演变[2-3]、国际比较[4-6]及优化建议[7],极少研究人才政策对企业行为及其经济后果,对人才政策如何影响企业的经营绩效的作用机制研究更是空白。基于人才政策有效性及其作用机制研究的不足,本文通过调查广西桂林市、贵港市117家企业研发部门负责人对政府人才政策的感知,探讨人才政策对企业经营绩效的影响及其影响机制。研究发现,人才政策能够改善企业的内部激励制度机制;企业的内部激励对企业经营绩效具有正向激励作用;人才政策对企业经营绩效具有正向激励作用,而且企业的内部激励在人才政策与企业经营绩效之间起中介效应。

1 理论分析与假设发展

1.1 人才政策对企业内部激励的影响

人才之所以是人才,是由于企业在人才身上持续投入了大量的资本,这些资本积累转化为人才的人力资本、智力资本等,这些人力资本和智力资本是企业发展过程中边际收益递增的资源;借助一定的平台和载体,人才能够将人力资本、智力资本数倍贡献于企业的创新发展。正因为人才具有这样的特殊属性,才引来各地政府、企业的疯狂“抢人大战”。地方政府的人才政策能够给接收人才的平台和载体(企业)带来什么好处呢?基于资源获取的视角,人才政策能够为企业吸引和招揽到更多的高端人才和更充裕的人力资源,能够降低企业人力资源信息搜集成本和获取成本[1]。资源依赖理论认为,劳动力和资本是企业赖以生存的核心资源,而这些资源企业往往不能自给自足,需要从外部市场争取,这就决定了企业需要主动适应、迎合外部环境的变化[8]。人才政策作为政府公共政策的重要组成部分,是政府认定、评价、激励人才的重要工具。企业能否以更低的信息成本和聘用成本获得人才资源,不仅受自身的资源条件、平台基础和内部激励机制等因素的影响,更受政府的人才政策这一“指挥棒”的影响[1]。因此,企业有动机和积极性对政府的人才政策做出积极的响应,以便能够从人才政策中获得更大的好处。

但是,政府的人才政策是“政府搭台、企业唱戏”模式,政府帮助企业牵线搭台,人才能否落地企业,一是要看企业是否能够匹配相应的资源条件和平台基础,二是要看企业的内部激励机制是否能激励人才的成长与进步;企业能否激发人才资源的潜能、真正拥有了人才身上的人力资本和智力资本,关键还要看企业内部激励制度机制的建设情况。以X效率理论为代表的新古典经济学效率理论认为,在既定的资源要素投入水平下,组织内部的制度安排与运行机制及其组织文化对组织的产出绩效起决定性作用[9]。新制度经济学认为,制度是经济组织创新发展的重要因素和驱动力,制度通过降低组织内个体之间的摩擦和外部利益主体之间交易成本,推动经济组织的创新发展[10]。因此,随着高端人才的汇聚,企业具有改善内部激励制度机制的动力,以匹配人才成长、发展和发挥作用的激励制度环境需要[11];而且,企业吸引、留用人才的动机与政府人才政策的动机存在一致性[12],表明在政府人才政策的激励下,企业有动机不断加强内部制度建设,完善内部激励机制,为发挥人才作用营造氛围、创造机会、提供平台。本文预期,政府的人才政策能够推动企业改善内部激励制度机制,以充分吸引人才和发挥人才价值。由此提出本文的研究假设如下。

H1:政府的人才政策能够推动企业改善内部激励制度机制,即人才政策与内部激励显著正相关。

1.2 内部激励对企业经营绩效的影响

劳动力和资本等资源投入是中国经济和企业快速发展的原动力,也反映中国经济和企业发展都存在资源投入依赖,也正是这种资源投入依赖成为当前中国经济向高质量发展转型和企业创新升级的障碍与瓶颈[13]。如何突破企业升级转型过程中的障碍与瓶颈,关键在于企业内部制度机制的建设。新制度经济学认为,组织中制度、文化、习惯、人情关系等制度因素对个体行为存在显著的激励和约束作用[14],制度不仅能约束個体的行为,还能够塑造和影响个体的习惯和偏好[15],制度通过降低组织内个体之间的摩擦和外部利益主体之间交易成本,推动经济组织的创新发展[10]。X效率理论认为,经济组织的绩效依赖于资源要素投入与配置;在既定的资源要素投入水平下,组织内部的制度安排与运行机制及其组织文化对组织的产出绩效起决定性作用[9]。基于新制度经济学和X效率理论的逻辑,内部激励制度作为企业的重要资源投入要素,是当前中国企业创新发展和转型升级的核心要素,企业的高质量发展关键是看人才资源高效率、高质量的价值贡献。研究表明,提高企业高管和员工的薪酬水平[16]、增加高管的在职消费[17]、增强高管和员工的薪酬黏性[18]等物质激励,增加知识型员工的非物质激励[19],对提升企业风险承担和创新绩效及经营业绩都具有积极作用。基于此,本文预期,随着企业内部激励机制的完善,企业的创新绩效和经营绩效将得到提升。由此提出本文的研究假设如下。

H2:内部激励对企业经营绩效具有正向激励作用,即内部激励与企业经营绩效显著正相关。

1.3 人才政策与企业经营绩效:基于内部激励的中介机制

基于资源有限性的资源依赖假说,企业难以自给自足创新发展过程中的全部资源,特别是人才资源和资金资源,企业要生存和发展必须充分整合利用外部各种资源。从资源获取的视角,公共政策作为政府重新分配政府资源的常用工具,对企业获取重要资源、引导社会资源向企业汇聚有着重要作用。研究表明,政府的产业政策能够激励企业增加创新投入[20]、提升企业的技术创新绩效[21-22];税收优惠、财政补贴等支持企业创新发展的公共政策对激励企业增加创新投入、提升经营绩效有着显著正向激励作用[23-24]。

基于交易成本理论的视角,财政、金融、技术、人才等产业政策通过降低市场的交易成本,使企业获得更多用于支持创新的可支配资源,激励企业增加创新资源要素投入,包括研发投入和内部激励制度供给,从而促进企业的创新发展[25]。基于委托代理理论的视角,政府通过公共政策对政府资源和社会资源进行再分配,引入政府、债权人及其他外部利益相关者的外部监管和激励,这些外部利益相关者对企业创新和未来可持续发展具有正向的激励,激励管理层增加企业研发投入和内部激励制度供给,从而提升企业的创新绩效[26]。知识产权保护和人才激励相关的人才政策,通过增强企业人才数量、密度和强度,推动企业内部明确知识产权归属和利益分享及薪酬递增等制度机制,从而提高技术研发人员和管理人才的积极性,进一步推动企业创新发展和绩效提升[27-28]。基于此,综合假设H1和H2的理论分析,提出研究假设如下。

H3:人才政策能够提升企业的创新绩效,即人才政策与企业经营绩效显著正相关。

H4:内部激励在人才政策与企业经营绩效之间起中介效应。

2 研究设计

2.1 研究样本

广西壮族自治区是中国5个少数民族自治区之一,桂林市和贵港市又是瑶族、苗族、壮族等多个少数民族聚居地且地处广西的东部和东北部,与中国最发达的省份广东省相邻。南广高铁、贵广高铁开通和广西实施强首府(南宁市)战略以来,桂林市作为贵广高铁的中心节点城市,贵港市作为南广高铁的中心节点城市,这两个地级市受到珠三角地区和首府城市强大的“虹吸效应”影响,人才流失严重。在这样的发展环境下,桂林市和贵港市的中小微企业面临更为严峻的人才流失、创新资源短缺、市场要素分散、创新能力和创新水平较弱等挑战。为应对人才流失、引才困难的发展困境,桂林市和贵港市分别出台了一系列人才政策,但这些人才政策能否弥补企业研发投入不足、内部激励机制不健全所带来的“市场失灵”尚不清楚。

因此,本文通过对广西高铁经济产业园(桂林园)、桂林市高新区、贵港市高新区、贵港市港南区工业园、贵港市港北区产业园等园区130家企业的研发部门负责人进行问卷调查,研究人才政策对企业创新绩效的影响及其影响机制,具有重要的理论价值和现实意义。此次调查共发放调查问卷130份,共收回130份,其中有效问卷为117份,有效问卷率达90%。在117个有效样本企业中,110个样本企业为民营企业,占总样本的94%;组织形式为有限责任制的样本占69%,股份制的样本企业占15%,合伙制企业占5%,其他形式的企业占11%。在行业分布中,木材加工企业占比最高,达到29%;其次是机械行业占11%;整体而言,行业分布较为分散,样本数据较为合理。从资产规模来看,资产规模在1 000万元以下的企业有17家,资产规模在1 000万~4 999万元的企业有52家,资产规模在5 000万~9 999万元的企业有16家,资产规模在1亿~10亿元的企业有24家,资产规模在10亿元以上的企业有8家。

2.2 测量变量及工具

2.2.1 人才政策

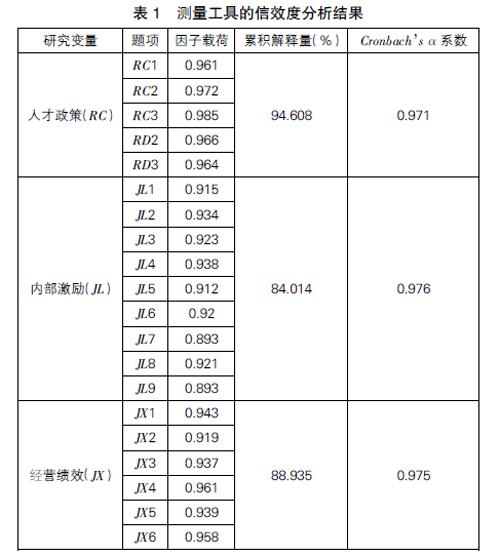

本文借鉴了郭捷和齐央宗[29]开发的政策测量问卷,包括“人才引进政策”“人才培养政策”“人才激励与发展政策”3个题项。问卷采用5级Likert-type Scale量表,1~5分别代表“非常不满意”“比较不满意”“一般”“比较满意”和“非常满意”。数据分析显示,该量表具有较好的信度和效度,人才政策的Cronbachs α系数值为0.971,均远高于临界值0.7;因子分析结果显示,与原先量表各维度题项设计保持一致,累积解释总变异量较高,并且每个题项因子载荷均高于参考值0.5。

2.2.2 内部激励

借鉴郭捷和齐央宗[29]的问卷,组织内部激励包括“制度激励”“精神激励”“物质激励”3个维度共9个题项。问卷采用5级Likert-type Scale量表,数据分析显示,组织内部激励的Cronbachs α系数值为0.976,均远高于临界值0.7;因子分析结果显示,与原先量表各维度题项设计保持一致,累积解释总变异量较高,并且每个题项因子载荷均高于参考值0.5。

2.2.3 经营绩效

综合借鉴刘轩[1]、郭捷和齐央宗[29]的创新绩效测量问卷,从销售、利润、资产收益率3个维度共6个题项测量企业的经营绩效。问卷采用5级Likert-type Scale量表,数据分析显示,经营绩效的Cronbachs α系数值为0.975,均远高于临界值0.7;因子分析结果显示,与原先量表各维度题项设计保持一致,累积解释总变异量较高,并且每个题项因子载荷均高于参考值0.5。

2.2.4 控制变量

借鑒已有文献的做法,本文选取企业性质、组织形式、公司规模、行业属性等变量作为控制变量。测量工具的信效度分析结果见表1。

3 实证结果分析

3.1 描述性统计

表2主要研究变量的描述性统计显示,人才政策(RC)的均值为3.778;表明企业对人才政策的有效性感知接近比较满意的水平。内部激励(JL)的均值分别为3.835、3.901;表明企业对自身的内部激励状态接近比较满意的水平。企业经营绩效(JX)的均值为3.672;略低于其他变量的均值,表明企业对自身的经营绩效处于一般和比较满意之间。从标准差来看,人才政策的标准差较大,表明不同企业对人才政策的有效性感知存在较大差异;企业内部激励的标准差也较大,表明不同企业之间存在较大的内部激励制度机制差异;各个企业之间的经营绩效差异相对较小。

各个变量之间的相关性分析结果显示,人才政策与内部激励、创新绩效之间的相关系数较高且在1%显著性水平显著为正,表明上述研究变量之间存在显著正相关关系,初步验证了本文的研究假设。

控制变量的描述性统计中,企业性质(Nation)的均值为2.9,中位数为3,表明绝大部分企业为民营企业;组织形式(Form)的均值为1.6,中位数为1,表明绝大部分企业为有限责任公司;企业资产规模(Asset)为取自然对数后的年末资产,均值为8.263 3(16 463.42万元),中位数为8.116 7(3 350万元),表明大部分企业为中小企业,规模相对较小。

3.2 研究假设检验结果分析

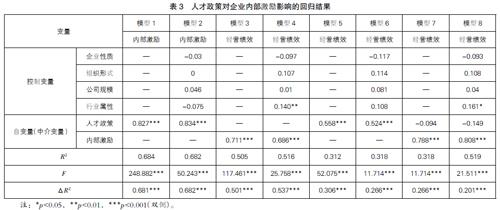

表3列示了本文研究假设检验结果。模型1为不含控制变量的回归结果,自变量——人才政策的回归系数显著为正,回归模型的R2拟合值较好,F值和ΔR2较显著,表明人才政策能够激励企业改善内部激励制度机制。加入控制变量后的回归结果如模型2所示,人才政策的回归系数依然显著为正,除F值变小且还在1%水平上显著外,R2和ΔR2都较为合理,表明人才政策对企业内部激励的正向激励作用依然存在,支持本文的假设H1。

模型3、模型4是探索内部激励对企业经营绩效的影响的回归结果。模型3為不含控制变量的回归结果,自变量——内部激励的回归系数显著为正,回归模型的R2拟合值较好,F值和ΔR2较显著,表明内部激励能够激励企业内部资源要素特别是人才资源的能动性,从而促进企业经营绩效的提升。在模型3的基础上加入控制变量后(模型4),内部激励的回归系数依然显著为正,除F值变小且还在1%水平上显著外,R2和ΔR2都较为合理,表明内部激励对企业经营绩效的正向激励作用依然存在,支持本文的假设H2。

模型5、模型6为探索人才政策对企业经营绩效的影响的回归结果。模型5为不含控制变量的回归结果,自变量——人才政策的回归系数显著为正,回归模型的R2拟合值较好,F值和ΔR2较显著,表明人才政策能够增强企业吸引、留用人才的能力,并能够激励人才主动担当、积极作为,从而提升企业经营绩效。在模型5的基础上加入控制变量后(模型6),人才政策的回归系数依然显著为正,除F值变小且还在1%水平上显著外,R2和ΔR2都较为合理,表明人才政策对企业经营绩效的正向激励作用依然存在,支持本文的假设H3。

模型7、模型8列示了内部激励作为人才政策与企业经营绩效之间关系的中介效应的回归结果。模型7为不含控制变量、仅包含自变量(人才政策)和中介变量(内部激励)的回归结果,自变量——人才政策的回归系数不显著为负,中介变量——内部激励的回归系数显著为正,回归模型的R2拟合值较好,F值和ΔR2较显著;相比模型5而言,加入内部激励的中介变量后,自变量——人才政策的回归系数由显著为正变为不显著为负,表明内部激励在人才政策与企业经营绩效之间存在完全中介效应。在模型7的基础上加入控制变量后(模型8),自变量和中介变量的回归系数及显著性保持不变,进一步表明内部激励在人才政策与企业经营绩效之间的完全中介效应,支持本文的假设H4。

按照温忠麟和叶宝娟[30]提供的方法,本文对内部激励在人才政策与企业经营绩效之间的中介效应进行Sobel检验,检验结果见表4最后5行,Sobel Z值均在1%水平下显著,总效应高达46%,以上证据稳健支持内部激励在人才政策与企业经营绩效之间起中介效应,即本文的研究假设H4稳健成立。

4 结论与启示

本文聚焦于人才资源要素少、流失严重的少数民族地区的特殊情境,探索人才政策对企业经营绩效的影响及其影响机制。研究发现,政府的人才政策与企业内部激励显著正相关,内部激励与企业经营绩效显著正相关,人才政策与企业经营绩效显著正相关;这些证据表明,政府的人才政策不仅能够激励人才个人积极担当作为、发挥人才效应,还能够激励企业改善内部激励制度机制以吸引更多的人才,为人才发挥聪明才干营造氛围、创造环境和提供平台,从而促进企业经营绩效的提升;同时表明,改善内部激励机制,是政府人才政策对企业经营绩效发挥正向激励作用的中介机制。

本文的贡献主要有两个方面:第一,人才是企业创新发展最核心的资源,区别于已有文献侧重关注财政政策、税收政策、金融政策等带来的资金效应,本文更关注人才政策带来的人力资本效应,考察人才政策对企业加强内部激励制度建设的激励,探讨人才政策对企业行为(激励制度机制建设)和经营绩效的影响,拓展和丰富了人才政策有效性的研究文献。第二,已有文献探索公共政策的有效性作用机制主要集中在资金资源投入路径,这种基于资源要素投入的路径机制已经不适合当前我国经济要从高速增长向高质量发展转型的实际需要,只有强调人才驱动和完善企业内部激励制度机制建设,才能构建企业实现高质量发展的内生动力。本文在探索人才政策作用于企业经营绩效的路径机制侧重于企业的内部激励,更符合“人—激励—绩效”的基本逻辑,拓展和丰富了该领域的研究成果。

本文对管理实践的启示:一是政策制定者要不断完善和拓展科技政策的内容体系,更应该关注对“人才”本身和企业内生机制建设的激励。二是人才政策对企业经营绩效具有正向激励效应,这种正向激励效需要通过企业改善内部激励的传导机制实现,这意味着企业创新发展是外部政策与企业内部激励建设共同作用的结果,缺少前者将导致企业创新发展过程中人才资源的投入不足的“市场失灵”,缺少后者将大大降低人才政策的有效性和企业创新发展的水平。因此,对人才政策的制定者而言,增加企业改善内部激励的条款约束的人才政策将具有更大的正向激励效应。

参 考 文 献

[1]刘轩.科技人才政策与创新绩效关系的实证研究——一个被中介的调节模型[J].技术经济,2018,37(11):65-71.

[2]刘波,李萌,李晓轩.30年来我国科技人才政策回顾[J].中国科技论坛,2008(2):127-129.

[3]刘忠艳,赵永乐,王斌.1978—2017年中国科技人才政策变迁研究[J].中国科技论坛,2018(2):136-144.

[4]乌云其其格,袁江洋.日本科技人才政策的国际化转向[J].自然辩证法通讯,2009,31(3):59-66.

[5]杜紅亮,任昱仰.新中国成立以来中国海外科技人才政策演变历史探析[J].中国科技论坛,2012(3):18-23.

[6]刘洋,蓝志勇.英国科技人才政策的战略走向[J].天津行政学院学报,2014(5):89-95.

[7]伍梅,陈洁莲.广西高层次创新型科技人才政策问题与对策[J].科技管理研究,2011,31(6):23-26.

[8]Pfeffer J,Salancik G R.The external Control of O-

rganizations:A Resource Dependence Perspective[M].New York:Harpar and Row,1978.

[9]Leibenstein H.Allocative efficiency vs." X-efficiency"[J].The American Economic Review,1966,56(3):392-415.

[10]Williamson O E.Markets and Hierarchies:Analysis and Antitrust Implications:A Study in the Economics of Internal Organization[M].New York,NY:Free Press,1975.

[11]Chuang A,Hsu R S,Wang A C,et al.Does west "fit" with east? In search of a Chinese model of person-environment fit[J].Academy of M-

anagement Journal,2015,58(2):480-510.

[12]Schaufeli W B.Engaging leadership in the job de-

mands-resources model[J].Career Development International,2015(20):446-463.

[13]中国企业家调查系统.2015中国企业家成长与发展专题调查报告[J].管理世界,2015(6):22-33.

[14]黄晓春.当代中国社会组织的制度环境与发展[J].中国社会科学,2015(9):146-164.

[15]黄凯南,程臻宇.制度经济学的理论发展与前沿理论展望[J].南方经济,2018(11):15-26.

[16]夏宁,董艳.高管薪酬、员工薪酬与公司的成长性——基于中国中小上市公司的经验数据[J].会计研究,2014(9):91-97,99.

[17]冯根福,赵珏航.管理者薪酬、在职消费与公司绩效——基于合作博弈的分析视角[J].中国工业经济,2012(6):147-158.

[18]徐悦,刘运国,蔡贵龙.高管薪酬粘性与企业创新[J].会计研究,2018,369(7):45-51.

[19]程隆云,周小君,何鹏.非物质激励效果的问卷调查与分析[J].会计研究,2010(4):57-64.

[20]谭劲松,冯飞鹏,徐伟航.产业政策与企业研发投资[J].会计研究,2017(10):58-64.

[21]黎文靖,郑曼妮.实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响[J].经济研究,2016(4):60-73.

[22]余明桂,范蕊,钟慧洁.中国产业政策与企业技术创新[J].中国工业经济,2016(12):5-22.

[23]李万福,杜静.税收优惠、调整成本与R&D投资[J].会计研究,2016(12):58-63.

[24]李万福,杜静,张怀.创新补助究竟有没有激励企业创新自主投资——来自中国上市公司的新证据[J].金融研究,2017(10):134-149.

[25]周燕,潘遥.财政补贴与税收减免——交易费用视角下的新能源汽车产业政策分析[J].管理世界,2019(10):133-149.

[26]杨洋,魏江,罗来军.谁在利用政府补贴进行创新?——所有制和要素市场扭曲的联合调节效应[J].管理世界,2015(1):75-88.

[27]徐喆,李春艳.我国科技政策演变与创新绩效研究——基于政策相互作用视角[J].经济问题,2017(1):11-16.

[28]徐喆,李春艳.我国科技政策组合特征及其对产业创新的影响研究[J].科学学研究,2017(1):48-56.

[29]郭捷,齐央宗.政策支持与技术创新绩效——基于民族地区的实证分析[J].科研管理,2017(S1):550-557.

[30]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(5):731-745.

猜你喜欢

现代商贸工业(2016年28期)2016-12-27

对外经贸(2016年9期)2016-12-13

人间(2016年26期)2016-11-03

商(2016年28期)2016-10-27

商(2016年14期)2016-05-30

商(2016年8期)2016-04-08

商(2016年4期)2016-03-24

商(2016年4期)2016-03-24