基于本福特定律的财政大数据审计验证方法

2021-10-12 17:27吴冬惠

审计与理财 2021年7期

吴冬惠

一、大数据审计背景和意义

随着信息技术的发展,大数据时代的到来为审计工作带来了机遇和挑战。目前国内高度关注大数据技术及其在审计中的应用。2015年8月国务院印发《促进大数据发展行动纲要》。2015年12月中共中央办公厅、国务院办公厅印发《关于实行审计全覆盖的实施意见》指出:创新审计技术方法是实现审计全覆盖的一个重要手段,要求构建大数据审计工作模式,提高审计能力、质量和效率,扩大审计监督的广度和深度。因此研究大数据环境下的审计理论与方法具有重要的理论意义和应用价值。本文结合目前大数据的研究与应用现状,研究基于本福特定律的财务大数据审计验证方法。

二、本福特定律简介

1938年,Frank Benford在研究中通过对20 229个随机数据统计分析发现了本福特定律:以1为首位数字的数的出现概率约为总数的三成,是接近直觉得出之期望值1/9的3倍。推广来说,越大的数,以它为首几位的数出现的概率就越低。它可用于检查各种数据是否有造假。

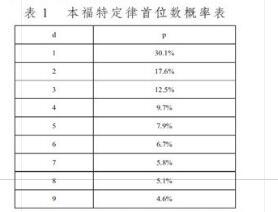

本福特定律的数学定义为:在b进位制中,以数n起头的数出现的概率为:P=logb(n+1)-logb(n)。在十进制首位数字(1~9)的出现概率(%,小数点后一个位)如表1所示:

需要注意使用条件:(1)数据至少3 000笔以上。(2)数据是自然生成的,不能有人为操控(如设置最大值、最小值等)。

三、基于本福特定律的财务大数据审计验证方法

大数据环境下,本福特定律有助于审计人员探索、分析和解释复杂的海量数据,审计人员通过本福特定律,能够高效辨别被审计数据信息中的异常数据,快速发现问题。

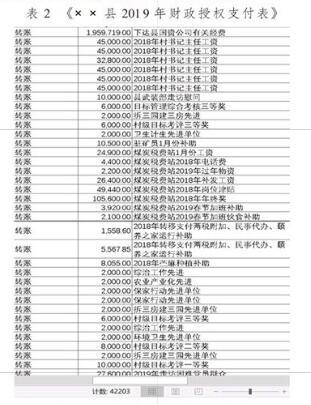

本文以某县财政局提供的《××县2019年财政授权支付表》作为实验测试数据集,该数据集包含42 203行支付记录(部分数据如表2所示),以表中的支付金额作为测试指标,利用IT审计网(https://www.itshenji.com/)提供的本福特定律测试平台,来验证该县财政支付数据是否有伪造嫌疑。

测试结果如图1、图2所示:

实验结果显示,测试数据指标中以1~9为首位数的支付金额数出现概率分别为30.7%、18.6%,12.2%、8.7%、8.7%、6.4%、4.9%、4.9%、4.9%,高度符合本福特定律(如图1所示),偏离度仅为3%(如图2所示)。

四、总结

大数据时代的到来使得审计工作不得不面临被审计单位的大数据环境,如何便于审计人员从整体上把握审计大数据情况,快速发现可疑数据,提高审计效率,实现集中分析,分散核查的方式成为大数据环境下开展审计工作的一项重要任务。

本文通过对××县2019年度财政支付数据进行本福特定律验证实验,實验结果验证了该数据是自然产生,并未有任何伪造嫌疑。基于本福特定律的大数据审计方法将会成为今后大数据审计的一个重要手段。此外本福特定律还可以结合信息熵等技术应用于医保和社保大数据审计。

(作者单位:上高县审计局)

猜你喜欢

汽车观察(2021年11期)2021-04-24

汽车观察(2021年11期)2021-04-24

儿童故事画报·智力大王(2019年5期)2019-07-14

科学与财富(2018年30期)2018-12-28

计算机应用(2016年10期)2017-05-12

试题与研究·高考理综物理(2016年3期)2017-03-28

计算机应用(2016年9期)2016-11-01

读者·校园版(2014年7期)2014-05-14

现代电子技术(2014年5期)2014-03-12

知识窗(2013年9期)2013-02-11