基于熵值法的中国科技金融对实体经济增长贡献度研究

2021-10-13 05:19赵玉珍初桂民

青岛科技大学学报(社会科学版) 2021年3期

○ 赵玉珍,初桂民

(青岛科技大学 经济与管理学院,山东 青岛 266061)

随着中国经济步入新常态的发展阶段,单纯依靠数量、人力和投资来驱动经济增长的传统发展模式已举步维艰,大力发展依靠科技驱动经济增长的新产业、新业态、新模式势在必行。为适应新时代的发展步伐,中国政府提出以科技创新驱动经济发展,以创新引领经济发展新常态,推进中国经济平稳健康的可持续发展。要创新自然离不开金融的支持。在中国现代化的进程中,金融业的快速发展对于中国国民经济持续稳定的增长功不可没。然而资本在逐利本质的驱动下出现了金融资产泡沫化、产业空心化等问题,金融和实体经济发展不匹配的问题日益凸显。因此,引导金融资产进入科技创新领域,推动实体经济的发展成为我国经济转型升级的关键。从利用科技来驱动经济结构的升级转型,到依靠创新来推动实体经济的发展,得益于中国在借鉴发达国家科技金融发展经验的同时,根据中国的具体国情而制定的具有中国特色的科技金融发展政策。科技金融因此成为中国转变经济增长方式、推动产业结构转型升级、实现新旧动能转化的必然选择,受到了理论界和实业界的广泛关注和重视。因此,新形势下测度中国各省份科技金融的发展水平,研究各区域科技金融对实体经济增长的贡献度具有重要的理论价值和现实意义。

一、文献综述

在中国,“科技金融”一词是深圳市科技局在1993年提出的,随后全国各地相继成立了科技金融促进会,迎来了中国科技金融市场的大发展时期。随着中国科技金融市场的不断发展和成熟,学术界对于科技金融内涵、科技金融发展模式等方面的研究形成了完整的理论体系。围绕科技金融发展水平、科技金融发展效率、科技金融与经济增长关系的研究成为新热点。

西方发达国家金融市场相对成熟,建立了一套完整的科技创新制度。通过文献调研发现国外学者大多热衷于研究金融对于科技创新的影响,对于科技金融的效率测度较少。阿塔纳索夫(Atanassov)研究了美国2000多家上市公司的数据,实证分析发现企业在通过资本市场进行技术创新融资的过程中,企业所拥有的知识产权是重要的影响因素之一[1];瓦奇泰尔(Wachtel)和卢梭(Rousseau)对美国上千家公司的调研数据显示,获得长期融资的公司面对的资金压力较小,因而比获得短期融资的公司更有可能研发出高质量的创新技术[2]。而中国学者一般是围绕科技金融发展水平和发展效率展开研究。曹颢等通过对科技金融的经费指数、资源指数、产出指数和贷款指数的聚类分析,测算科技金融的发展指数,发现科技经费指数和科技产出指数并非呈现正相关关系,因此提出对科技经费的使用效果进行深入研究[3]。张明龙运用传统的DEA-Malmquist效率测算方法对中国科技金融的效率测算后,发现近年来中国科技金融效率呈现U型[4];薛晔等利用熵权法和贝叶斯随机模型对中国30个省份的科技金融发展效率进行测算后发现,整体上中国科技金融效率不断上升,但中西部地区科技金融效率相对较低值得关注[5];陈亚男和包慧娜选择科技金融资源指数、经费指数和产出指数三个一级指数,测算出中国科技金融发展指数逐年上升,但科技金融经费指数对于效率指数的贡献度最大[6];龙云飞等构建了科技金融投入指标体系和产出指标体系,运用PCADEA-Moran指数测算发现我国各省份的科技金融发展不均衡问题突出[7]。可见,中国学者大多是将科技金融细化为多个细分指标,利用算术平均数法、层次分析法和专家赋值法、熵值法等进行测度。

此外,中外学者对于金融对经济增长的影响也进行了大量的研究。金(King)和莱文(Levine)利用内生增长模型验证了科技金融是经济增长的重要影响因素之一[8];瓦奇泰尔(Wachtel)和卢梭(Rousseau)对部分国家1960—1989年的数据进行测算发现金融对于经济增长的促进作用有限[9];梅隆(Méon)和威尔(Weill)分析了47个国家1980—1995年的数据,利用随机前沿模型验证了金融对于经济增长具有重要作用[10];克切蒂(Cecchetti)等实证分析发现金融对实体经济的促进作用存在门槛效应,如果金融规模快速增长可能会产生金融泡沫抑制实体经济的增长[11]。中国学者韩雪飞和赵黎明在协整检验的基础上,构建模型测算得出1992—2011年中国科技金融投入与经济增长存在双向促进关系[12];张林对金融发展、科技创新与实体经济增长的关系进行验证发现科技创新能力与实体经济增长呈现较强的正相关关系[13];郑磊等的研究发现只有经济发展水平达到一定程度,科技金融才会对科技创新和经济发展起到促进作用[14];张芷若、古国峰对中国30个省份2006—2017年的科技金融发展进行实证分析验证了科技金融对于区域经济增长具有推动作用[15]。

综上可知,中外学者对于科技金融效率测度的研究相对充足,基本认同科技金融与经济增长存在正相关关系,但对于科技金融与实体经济增长的相关性研究较少。因此,本文采用两阶段研究法,即选取客观性较强的熵值法测算中国各省份的科技金融指数,利用回归分析测度各省份的科技金融对其实体经济增长的贡献度,拟为中国经济在推动实体经济的转型升级、新旧动能的转换等方面提供有建设性的建议。

二、中国各省份科技金融发展水平测算

(一)指标构建

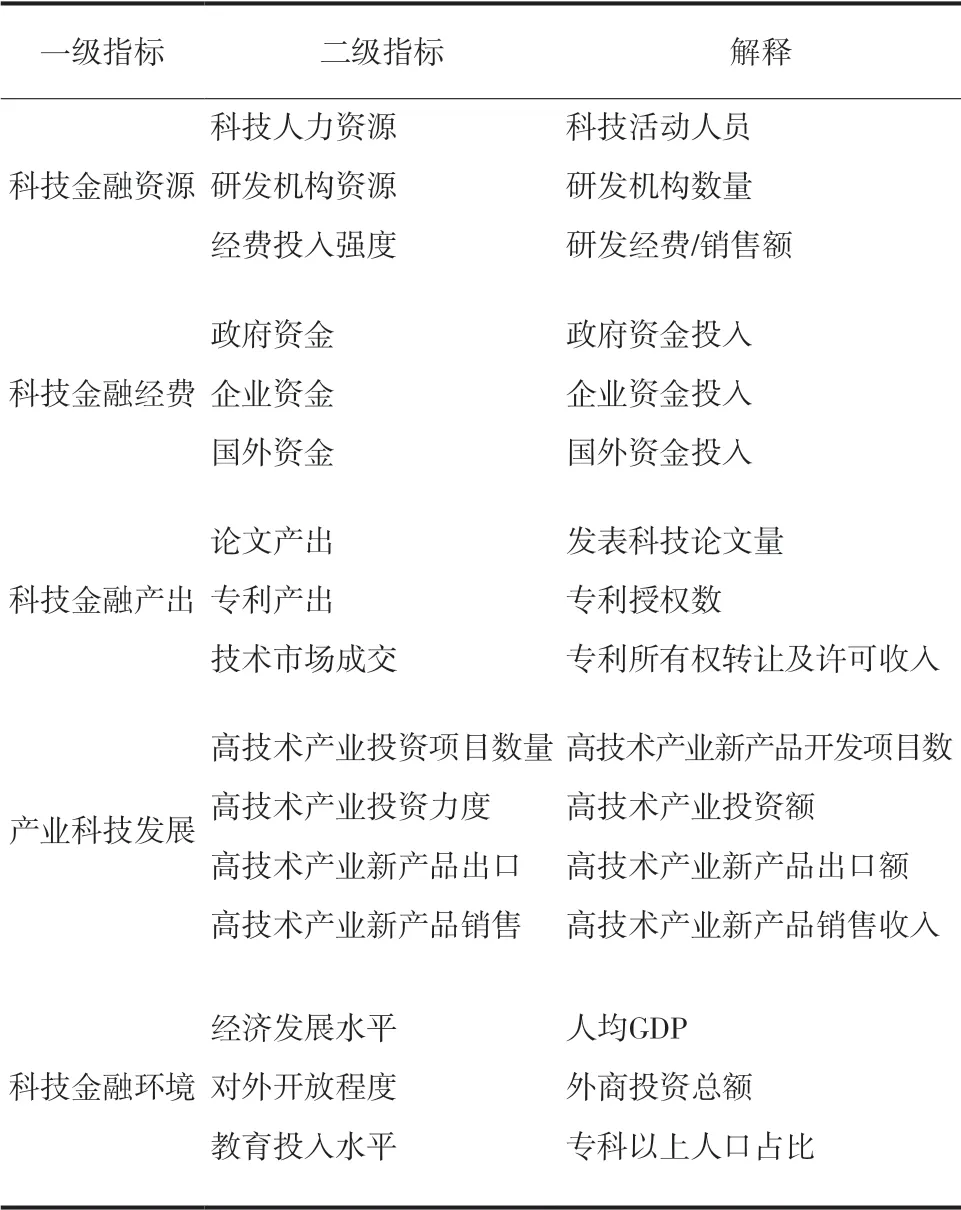

科技金融是指由提供金融资源的资金供给主体和科技创新企业等资金需求主体共同组成的体系。资金供给主体为科技创新企业提供资金支持,资金需求主体通过对金融资源的合理利用实现企业科技进步,推动实体经济增长。为了测度中国各省份科技金融的发展水平,本文遵循科学性、综合性、客观性、系统性的基本原则构建科技金融指数指标体系。科技金融指数指标体系的构建围绕科技金融资源、科技金融经费、科技金融产出、产业科技发展和科技金融环境五个方面选取了16个指标,包含2009—2018年的相关数据(见表1)。表1的指标数据来源于中国统计年鉴、中国金融统计年鉴、中国高技术统计年鉴、中国科技统计年鉴和CNKI大数据研究平台,对于部分缺失数据采用插值法补齐。

表1 科技金融指数评价指标

(二)研究方法

已有研究对于科技金融发展水平多采用指数方法测定,而科技金融指数测度的关键在于各评价指标权重的确定。熵值法不但可以客观地确定指标权重,而且可以最大化地保留原始数据的信息。因此,本文选择通过熵值法来确定科技金融指数的权重,利用线性加权求和的方法计算各省份科技金融发展水平的综合得分。

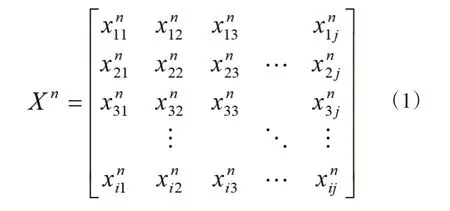

第一步,对数据进行标准化处理。由于原始数据量纲不同,因此需要先对数据进行标准化处理,将所有指标变量记为,指标体系可以表述为:

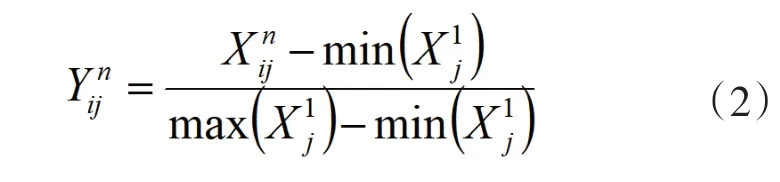

式(1)中,i代表省份,j代表指标,n代表时间(i=1,2,…,31;j=1,2,…,16;n=1,2,…,n)。以2009年为基期年份,基期年份第j个指标的最小值为,基期年份第j个指标的最大值为假设对指标进行标准化后的值为,标准化方法如下:

第二步,计算指标权重。第n年第j项指标下第i个记录所占比重如下:

第三步,计算指标信息熵。第n年第j个指标的信息熵如下:

第四步,确定各指标的权重。第n年第j个指标的权重计算方法如下:

式(5)中,。

第五步,计算各省份的科技金融发展水平。采用线性加权求和的方法,计算第n年第i个省份的科技金融发展水平得分:

第六步,计算年度科技金融发展水平。将第n年各省份的科技金融得分相加,即可得到第n年全国的科技金融发展水平,表达式如下:

(三)各省份科技金融指数测算

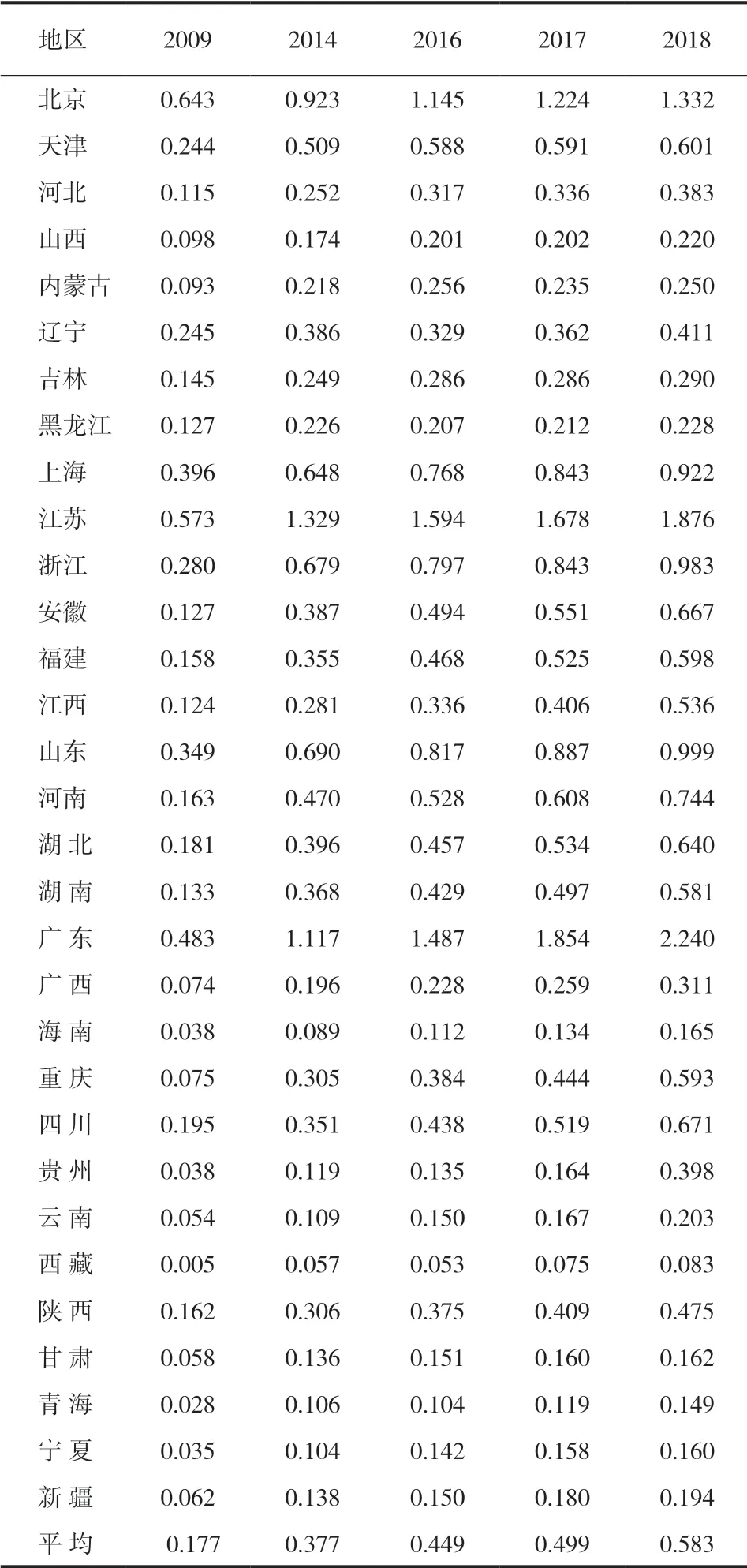

采用上述熵值法计算中国31个省份近10年的科技金融指数(见表2)。从纵向看,中国31个省份的科技金融指数均值为0.42,高于全国平均数的省份有12个,其中排在前六名的是广东、江苏、北京、山东、浙江、上海,西部地区科技金融指数相对较低。从横向看,各省份的科技金融指数平均水平不断提高,平均值从2009年的0.177上升到2018年的0.583。但从单个省份的科技金融指数来看,各省份的科技金融指数差异还是比较大的。

表2 2009、2014、2016—2018年中国31个省份科技金融指数①本文测算了2009—2018年中国31个省份的科技金融指数,但由于版面所限只列出了部分年份的数据。

1.科技金融指数高于0.6的省份。2009年只有北京的科技金融指数高于0.6,达到了0.643,处于一枝独秀的地位。2014年则有6个省份的科技金融指数超过0.6,分别是江苏、广东、北京、山东、浙江、上海。2018年科技金融指数超过0.6的省份达到11个。从时间维度来看,各省份的科技金融发展水平均呈现上升趋势,且这些科技金融指数较高的地区,无论在科技创新、金融资源,还是实体经济发展等领域都具备较高的发展水平,成为中国经济发展的领头羊。比如北京作为中国政治、经济和文化中心,积聚了各类高科技人才和高科技研究机构,研发创新了大量科技成果,为其高科技产业飞速发展提供了强大动力,其科技金融发展水平一直处于国内领先地位。

2. 科技金融指数位于0.3~0.6的省份。2009年科技金融指数位于这一区间的省份有4个,分别是江苏、广东、上海、山东。2014年科技金融指数达到0.3~0.6的省份有10个,分别是天津、河南、湖北、安徽、辽宁、湖南、福建、四川、陕西、重庆。2018年科技金融指数达到0.3~0.6的省份有9个,分别是福建、重庆、湖南、江西、陕西、辽宁、贵州、河北、广西,截至2018年底,共有20个省份达到了0.3以上。这些省份的发展基础相对较好,在国家科技强国战略的支持下,科技金融指数获得大幅提升;东部地区自身科技金融水平的不断提高,也辐射带动了周边地区,推动这些地区科技金融指数快速上升。

3. 科技金融指数位于0.3以下的省份。2009年科技金融指数位于这一区间的共有26个省份,到了2014年减少到15个。2018年仅有10个省份的科技金融发展水平在0.3以下,包括西藏、青海、海南、宁夏、云南、甘肃、贵州、新疆、陕西、黑龙江。其中,西藏地区科技金融指数最低,仅有0.083。尽管从时间维度来看各省份的科技金融指数提高速度较快,但与东部沿海地区相比这些内陆地区的科技金融水平依旧较低。从需求的角度出发,这些偏远落后地区的经济实力相对薄弱,企业对科技金融产品的需求不高,影响了科技金融的发展。从供给的角度出发,一方面,这些地区企业的整体实力相对较弱、科技研发投入不足,导致科研创新成果相对较少,难以吸引风险投资的进入;另一方面,金融机构从资本逐利性和安全性角度出发愿意提供的科技金融资金数量有限。这两方面的原因影响了当地科技金融的发展,并进而影响了经济的发展。

综上所述,尽管中国科技金融指数呈现不断上升的趋势,但各地区的科技金融指数发展不平衡,呈现东高西低态势。东部地区由于地理位置、经济发展水平和政策倾斜等优势,科技金融指数明显高于其他地区。因此下一步要积极加强区域间的合作,通过科技人才的流动和科技资源的转移,带动更多地区科技金融的发展。

三、科技金融和实体经济关系实证分析

中国进入了经济发展的新常态阶段,对实体经济的转型升级和新旧动能转换给予了高度关注。中共中央多次提到金融要服务于实体经济,要不断增强金融服务实体经济的能力。科技金融可以为实体经济的科技创新提供资金支持,并在鼓励实体经济科技创新的同时提高实体经济的运行效益,推动实体经济增长。但中国各省份的科技金融对实体经济增长是否作出了贡献,以及贡献度是多少都需通过实证的检验。

(一)变量选择及数据说明

本文参照刘文丽等科技金融对实体经济增长的研究,除科技金融指数外,将各省份的实体经济从业人员和固定资产投资额也纳入自变量[16];用各地区实体经济生产总值作为因变量。鉴于我国对实体经济生产总值数据没有单独统计,本文借鉴张林、张维康的衡量实体经济总产值采用的排除法,将各地区生产总值减去金融业增加值和房地产业增加值作为实体经济总产值[13]。此外还用gdp表示经济增长,用实体经济的地区生产总值表示;ifa代表资本投入量,用全社会固定资产投资额减去房地产业固定资产投资额表示;lab代表劳动的投入,用实体经济从业人员表示,实体经济从业人员采用全社会从业人员减去金融业从业人员和房地产业从业人员的方法计算;tf代表科技金融要素,用科技金融指数代替,因此建立如下科技金融-实体经济增长理论模型:

式(8)中,n代表研究年份,i代表研究的地区个数,a代表截距项,ε代表随机误差项,α、β分别表示实体经济劳动力投入水平和全社会固定资产投资额对实体经济产生的影响,γ表示科技金融指数对实体经济产生的影响。

(二)多元线性回归分析

本文的数据包括2009—2018年中国各省份的实体经济地区生产总值、实体经济固定资产投资额、实体经济从业人员和科技金融发展水平。数据来源于中国统计年鉴、CNKI大数据研究平台、wind数据库等,对于部分缺失数据采用插值法补齐。

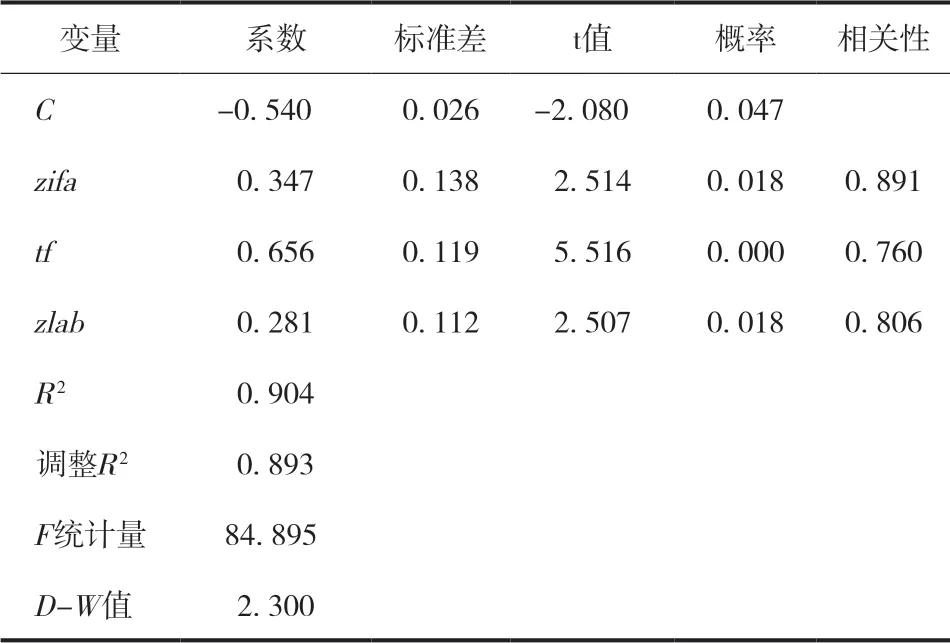

本文对数据进行标准化处理以消除数据之间量纲不同的问题。参照上述计算科技金融指数时标准化处理方法,以2009年为基期,对实体经济地区生产总值(zgdp)、实体经济固定资产投资额(zlab)和实体经济从业人员(zifa)进行标准化处理。由于科技金融指数tf已经通过熵值法计算所得,不需要进行标准化处理。应用Eviews6. 0软件,采用多元线性回归法估计中国2009年科技金融对实体经济增长的贡献度。具体测算结果见表3。

表3 2009年多元线性回归模型的估计结果

表3中,R2统计量代表线性回归方程的拟合优度,代表所得模型拟合值与实际观测数值的吻合程度。通过测算所得来看,如果R2的值越大,则说明模型的拟合值与实际观测值越接近,模型拟合优度越强。本模型R2为0.904,表明此模型的拟合优度相对较高。F统计量代表显著性检验结果,主要用来判断模型中自变量和因变量之间的线性关系,判断方程的总体线性关系是否成立。F值为84.895,相应的概率值为0.000,可以推断模型的总体线性关系成立。D-W统计量代表模型的序列相关性,用来判断不同样本点的随机误差是否相关。D-W检验值为2.3,与2接近,因而可以判断此线性回归模型的回归残差序列不相关。

根据表3的测算结果,得到如下回归方程;

从式(9)可以得到各个变量的弹性系数。对其分析可知,实体经济从业人口每增加1个百分点,实体经济GDP就增加0.281个百分点;实体经济固定资产投资额每增加1个百分点,实体经济GDP就增加0.347个百分点;科技金融指数每增加1个百分点,实体经济GDP就增加0.656个百分点。综上,科技金融对于实体经济GDP的贡献度比实体经济从业人口和固定资产投资额都高,这也证明了科技对于实体经济推动作用的巨大力量[17]。

(三)纵向比较

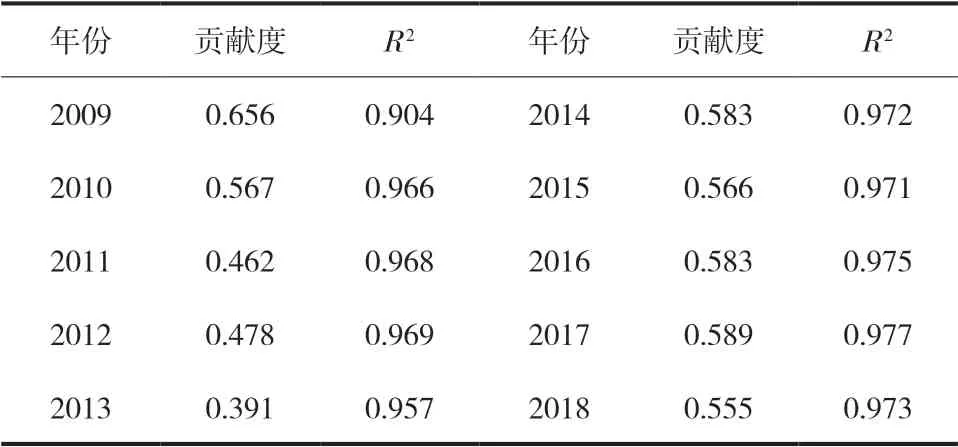

采用上述方法,测算2009—2018年中国科技金融对实体经济的影响,并进行了相关检验。中国科技金融对实体经济的贡献度见表4。

表4 2009—2018年中国科技金融对实体经济的贡献度

从表4可以看出,自2009年以来,中国科技金融对实体经济的贡献度呈现先降后升的趋势。2008年金融危机之后,中国大幅度增加基础设施建设,用投资刺激经济的方法一定程度上带动了实体经济的发展,提高了固定资产投资对于实体经济的贡献度,但也在一定程度上挤占了科技对于实体经济的贡献空间。故而,中国调整了经济政策,减少国家对经济的干预程度,将经济发展主体地位让位于市场,使科技金融在实体经济的发展过程中占据重要地位,科技金融对于实体经济的贡献度也因此得以不断提高。

(四)横向比较

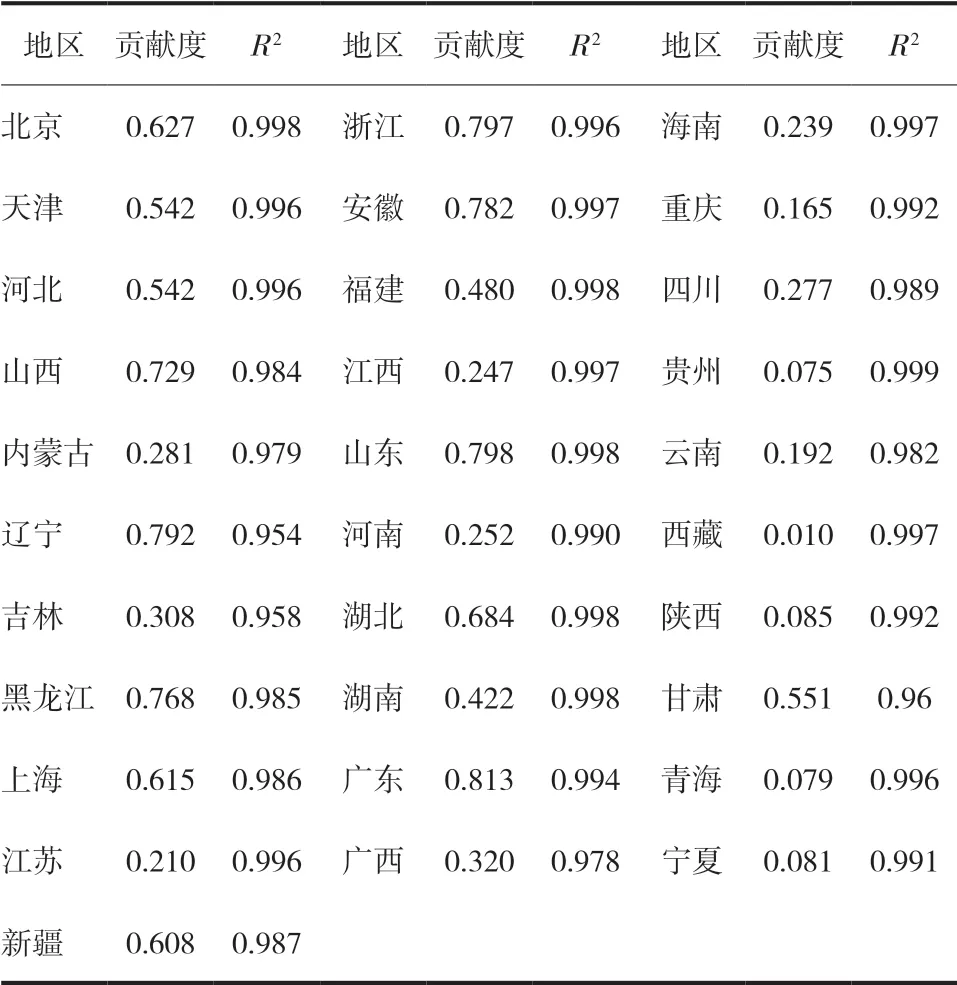

采用上述方法,测算2009—2018年中国31个省份科技金融对实体经济的影响,并进行了相关检验。各省份科技金融对实体经济的贡献度见表5。

表5 2009—2018年中国31个省份科技金融对实体经济的贡献度

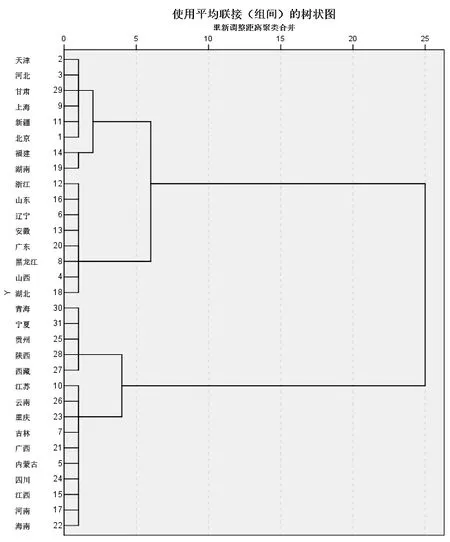

由表5可知,科技金融对实体经济贡献度较大的省份有广东、山东、浙江、辽宁、安徽、黑龙江。其中,科技金融对实体经济贡献度最大的是广东省,其科技金融指数高达0. 813。上述地区都属于实体经济较发达的地区,也是科技金融指数较高的地区,可见实体经济的发展和科技金融的发展息息相关,科技金融对于实体经济发展起到了巨大的推动作用。科技金融对实体经济贡献度较小的省份有西藏、贵州、青海、宁夏、陕西,科技金融对实体经济贡献度最小的省份西藏仅有0. 010。上述地区多数属于中西部地区,科技金融指数相对较低,可见实体经济与科技金融发展程度是一致的。为具体分析不同区域、不同省份科技金融对实体经济的贡献度差异,本文以表5的数据为基础,采用系统聚类的方法,打破东、中、西区域的限制,以便更好地分析各省份的差异。具体结果见图1。

图1 中国31个省份科技金融对实体经济贡献度聚类分析

从图1可以看出,中国31省份按照科技金融对实体经济的贡献度可以分为四大类:

第一类:浙江、山东、辽宁、安徽、广东、黑龙江、山西、湖北。这8个省份的科技金融对实体经济的贡献度最高。其中,广东、浙江、山东和湖北的科技金融指数在全国名列前茅,表明这些地区科技金融发展速度快,质量高,为当地实体经济发展贡献较大;辽宁、黑龙江依托国家振兴东北工业基地的战略,吸引优势资源,促进了地区发展;安徽地理位置优越,与“江浙沪”三地接轨,依靠科技金融的正外部性大力发展实体经济,促进地区经济稳步增长;山西近年来持续推进物流降本增效促进实体经济发展,持续推进技术创新为引导的能源革命等政策,使得山西科技金融为实体经济发展提供了强大助力。

第二类:天津、河北、甘肃、上海、新疆、北京、福建、湖南。这8个省份的科技金融对实体经济的贡献度较高。其中,北京、上海、天津等地的科技金融发展指数很高,但科技金融对实体经济贡献程度并不突出,这和这些地区的经济发展政策相关。比如北京从政治中心、文化中心和环境保护的角度出发,高度关注科技产业和科技创新,使得很多实体产业外迁,导致科技金融对实体经济的贡献度略逊一筹。而新疆、甘肃等地区由于地理位置等现实原因,地区经济发展大多依靠实体经济,因此这些地区虽然科技金融发展水平略低,但对实体经济的贡献度却不低。

第三类:云南、重庆、吉林、广西、内蒙古、四川、江西、河南、江苏、海南。这10个省份的科技金融对实体经济贡献度较低,除江苏外,其余省份的科技金融发展水平也较低。这主要是由其地区经济的发展水平决定的。科技金融可以促进地区实体经济增长,而地区经济实力也可为科技金融发展提供强大支持。因此,上述省份一方面,应积极学习第一类与第二类地区的先进经验,积极试点、多方探索,充分发挥科技金融的作用,鼓励企业进行技术创新,以提高地区科技创新的能力,带动地区实体经济的发展;另一方面,要调动一切资源提高地区经济发展水平,促进经济结构的转型升级,为科技金融的高水平发展提供后勤保障。

第四类:青海、宁夏、贵州、陕西、西藏。这5个省份的科技金融对实体经济贡献度最低,且科技金融发展水平也相对落后。对第四类地区而言,首先要培养地区的优势产业;其次,政府需在此基础上积极协调,加大资源倾斜,逐步提高科技金融发展水平。

综上,从纵向看,中国2009年之后科技金融对实体经济的贡献度呈现先降后升趋势;从横向看,中国31省份科技金融对实体经济的贡献度差异较大。因此不同省份提出不同的科技金融政策更有利于地区经济的平衡发展。此外还需鼓励地区间科技金融资源的流动,发挥一类与二类地区的优势,以带动三类与四类地区的发展。

四、结论与对策建议

(一)结论

当前,加大科技创新力度是促进中国经济高质量发展的关键一环,而创新离不开金融的支持。因此,引导金融资产进入科技创新领域,提升科技金融发展水平,进而推动实体经济发展成为当前经济转型升级的关键。本文采用熵值法测算了中国31省份2009—2018年的科技金融指数,利用线性相关分析测算了科技金融对于实体经济发展的贡献度,并进行了纵向与横向的比较。

1.纵向比较:中国科技金融发展水平提升速度较快,各地政府对于科技金融发展重视程度都在不断提高,各省份的科技金融指数都有不同程度的提升。受2008年开始的世界金融危机以及国家宏观政策调整的影响,中国科技金融对实体经济的贡献度呈现先降后升的趋势,这更进一步证实了科技金融是推动实体经济发展的驱动力[18]。此外,东部地区科技金融指数明显高于中西部地区,各地区科技金融指数和经济发展趋势相吻合,形成“东强西弱”态势。

2. 横向比较:地区差异依旧存在。东部地区依托区位优势与综合经济实力等因素,科技金融发展水平明显高于中西部地区。然而科技金融对实体经济的贡献度在区域划分上呈现多层次态势,可以划分为四类地区。其中,一、二类地区贡献度较高,三、四类地区贡献度较低。因此要发挥一、二类地区的带头作用,引导资源逐步向三、四类地区倾斜,加强三、四类地区科技金融体系的建设,让科技金融在企业创新和经济发展中发挥更大作用。

(二)对策建议

基于以上研究结论,为了提高各地区科技金融发展水平,让科技金融更好地服务于实体经济,成为推动实体经济增长的引擎,为地区经济发展注入持续动力,本文提出以下对策建议。

1.加快完善地区科技金融服务体系,优化科技金融服务平台。凭借区位优势和经济优势,东部地区在吸引科技金融资源方面占据绝对优势,但科技金融资源的不均衡流动也拉大了东部地区和中西部地区科技创新能力的差距,长此以往势必会导致更大的地区发展不平衡。因此,中西部地区应借鉴东部地区科技金融服务体系的建设经验,通过加强科技创新的力度,优化科技金融服务平台,提升市场配置金融资源的能力;通过深化金融市场的改革机制,推动资本市场的加速发展;通过创新资产证券化模式,吸引更多的社会资本流入科技金融领域;通过建立完善的信用评价机制,减少科技金融供给方和科技金融需求方的信息不对称,降低科技金融供给方的风险;通过鼓励保险公司、担保公司等机构为科技金融服务提供风险担保,分担金融机构的风险;通过引导金融资源向科技领域和实体经济科研项目倾斜,完善科技与金融的融合发展机制。

2. 鼓励科技金融与实体经济的进一步融合发展。地方政府应引导科技金融服务于实体经济,提高金融资源供给与实体经济需求之间的匹配度;应跟踪资金使用流向,积极提高资金使用效率,提高实体经济的科技产出;应鼓励科研机构和高等院校的科研成果向实体经济转移,不断提高实体经济的竞争力;应鼓励科技与金融协同发展,提高科技金融服务于实体经济的能力,进一步带动地区科技金融和实体经济发展水平的提高。

3. 鼓励经济发达地区带动周边地区,促进科技金融与区域经济的协同发展。中央要持续加大对于落后地区的科技金融支持力度,鼓励不同地区的分工协作,利用一、二类地区的优势带动三、四类地区的发展,促使科技金融为三、四类地区带来新的经济增长点。同时,还要完善科技金融和科技创新的激励机制,引导科技金融资金和科技金融人才向落后地区转移,扩大科技金融的空间辐射能力,带动劣势地区的科技金融与区域经济的加速发展,进而成为推动我国经济稳步发展的坚实后盾。

猜你喜欢

林业科技(2020年3期)2021-01-21

中国外汇(2019年18期)2019-11-25

当代陕西(2019年5期)2019-03-21

中国经济周刊(2018年31期)2018-08-14

军事运筹与系统工程(2018年4期)2018-03-26

军事运筹与系统工程(2018年3期)2018-03-26

舰船电子对抗(2017年5期)2017-11-20

决策探索(2017年11期)2017-06-23

领导决策信息(2017年9期)2017-05-04

领导决策信息(2017年9期)2017-05-04