股权众筹投资人竞拍报价策略是否影响融资绩效?

2021-10-21 10:42郝琳娜赵浩然周海波

聊城大学学报(社会科学版) 2021年5期

郝琳娜,赵浩然,周海波

(聊城大学 商学院,山东 聊城 252000)

目前对股权众筹项目融资绩效的研究尤为突出,且多以定性和实证研究为主,但鲜有学者从投资人博弈的角度,在考虑领投-跟投模式和信息披露机制情况下,研究股权众筹投资人项目估值报价策略对融资绩效的影响。因此,本文在Li(2016)①Li X, Li X, Tang Y, et al. The value of information disclosure and lead investor in equity-based crowdfunding: an exploratory empirical study, Nankai Business Review International, 2016, 7(3), pp. 301-321.和郑海超(2015)的研究基础上,从投资人的角度,基于改进的SIPV股权众筹线上竞拍模型,利用博弈论、最优化等方法对投资人的项目估值竞拍报价进行了研究,进一步揭示领投-跟投模式与信息披露机制对项目估值的影响。

一、问题描述

股权众筹与其他类型众筹的主要区别在于回报方式,企业融资过程中会向投资人出让一定比例股份,即投资人通过参与项目融资获得企业股权,从而共享未来收益。项目融资成功时,投资人获得公司未来收益的分配权,而最终的分配份额取决于项目估值的竞拍报价及投资人的认购额度。

项目估值是通过类似于线上竞拍模式进行确定的,具体规则:其一,在项目估值环节中,投资人通过平台向发起人提交竞拍报价来体现投资人对项目价值的认定,发起人对此竞拍报价可以自由选择接受与否;其二,经过多个投资人的竞拍,发起人在此过程中所接受的最低报价,就是项目的最终估值,整个竞拍过程是一个封闭价格竞拍;其三,每个投资人对于同一项目的询价机会不超过两次,超过之后只能选择无条件接受项目,丧失询价机会。每个投资人最多只能参与同一个项目的两次竞价,如果两次竞价都未能得到发起人的接受,那么将会失去竞价资格;其四,对于项目估值的竞拍报价是有限制的,根据平台规定,竞拍报价只能是融资额度的3.33倍到10倍之间。

由此可知,项目估值最终会影响股权众筹项目融资的成败,它是衡量股权众筹项目融资绩效的一个重要指标。另外,领投-跟投模式可带来领投人的价值,这也是信息披露机制的一种具体体现,已经实名认证的领投人对项目估值越高,越有利于投资人的跟投,越能提高项目融资金额和项目融资完成率。因此,本文重点关注两个研究问题:第一,领投-跟投模式与信息披露机制是如何影响投资人对股权众筹的项目估值竞拍报价策略的?第二,股权众筹的项目估值竞拍报价策略又是如何进一步影响项目融资绩效的?

二、理论分析及假设

Vickrey(1961)①Vickrey W. Counterspeculation, auctions, and competitive sealed tenders, The Journal of finance, 1961, 16(1), pp. 8-37.最早提出对称独立私人价值竞拍模型(SIPV, symmetric independent private value model),也称为基准模型(Benchmark Model)。该模型中,对于竞拍人、商品具有以下六大假设:①私人价值,投资人的私人价值的分布函数为F(x),密度函数为f(x),拥有私人价值vi(vi≥0)的投资人i(i=1,2,L,n)参与竞拍,投资人之间信息不透明,且vi是之间的一个随机变量。②Wei Z, Lin M. Market mechanisms in online peer-to-peer lending, Management Science, 2016 (7), pp. 1-22.独立性,随机变量v1,v2,Lvn相互独立,也就是竞拍品对投资人i的私人价值不受其他投资人项目估值的影响,即联合分布密度函数可以表示为:f(v1,v2,Lvn)=f(v1)·f(v2)Lf(vn)。③对称性,对于每个投资人i≠j(i,j=1 ,2,L,n)的私人价值独立同分布。④风险中性,投资人不存在风险偏好,在建立效用函数时,期望的效用值就等于其效用的期望。⑤单个物品竞拍,在竞拍中用于出售的商品只有一个,最终也仅有唯一的竞拍人可以胜出,从而获得该竞拍标。⑥非合作行为,每个竞拍参与人都基于自身利益最大化进行决策,在该过程中不考虑合作共谋行为。

本文在SIPV理论基础上,保留假设①②③④⑥,通过对实际融资过程的抽象,加入其它假设约束来建立股权众筹私有价值的线上竞拍模型。

三、投资人的期望效用函数构建

(一)股权众筹的项目模式及竞拍过程

在股权众筹项目融资中通常有两种判定融资结果的方式,即Keep-it-All模式以及All-or-nothing模式。本文只考虑All-or-Nothing竞拍模式,对于股权融资项目,只有当具有私人价值vi的投资人i对项目的估值报价bi(vi),bi(vi)≥0被创业者接受,且融资总份额不小于q(q=1,2,L,m;m≤n)时,项目融资成功,否则项目融资失败。此时,投资人对项目的私人价值决定对项目的估值竞拍报价,即投资人对项目的私人价值越高,则对项目的估值竞拍报价越高(Wei, 2016②),即∂bi(vi)∂vi>0。

本文从投资人的角度分析信息披露机制与领投人的价值对项目估值报价策略的影响,进而讨论其对融资绩效的影响,故不考虑创业者股权众筹项目的融资成本。为简化起见,本模型中加入新的假设⑦,即参与竞拍的每一位投资人只允许竞拍一个份额的股份。

根据第2节的竞拍规则,对All-or-Nothing的博弈竞拍过程进行简单模拟,以便于清晰理解项目估值竞拍报价与融资的整个过程。第一步,创业者在股权众筹平台公布项目信息和融资要求,平台宣布项目融资竞拍开始。第二步,投资人i确定投资意愿后,根据私人价值vi向创业者询价,并报出其对项目估值报价bi(vi),等待最终结果。第三步,平台将会对投资人i的项目估值竞拍报价bi(vi)按照金额大小进行位置排序,b(i)(vi)表示排序后在第i个位置上投资人的项目估值竞拍报价。若将位次记为si,si∈(s1,s2, L,sq, Lsn),该位次上的项目估值报价为bsi(vi)。第四步,当投资人i的项目估值报价bi(vi)被创业者接受,且融资总份额大于等于q时,竞拍成功,否则认为竞拍失败。若投资人i竞拍成功,位次为s1的最高项目估值竞拍报价为b(1)(vi)=bs1(vi);位次为sq的最低项目估值竞拍报价为b(q)(vi)=bsq(vi)。第五步,创业者根据最终的项目估值报价b(q)(vi)=bsq(vi),决定投资人的出资金额。第六步,竞拍成功,平台将全部融资资金一次或定期转移给创业者,并监督其使用情况,为投资人分配股权份额。由此可知,在融资项目的询价竞拍中,投资人i获得竞拍成功与否及排位的优先性取决于私有价值vi及项目估值报价bi(vi)。

(二) 基于博弈论和SIPV模型的投资人期望效用函数构建

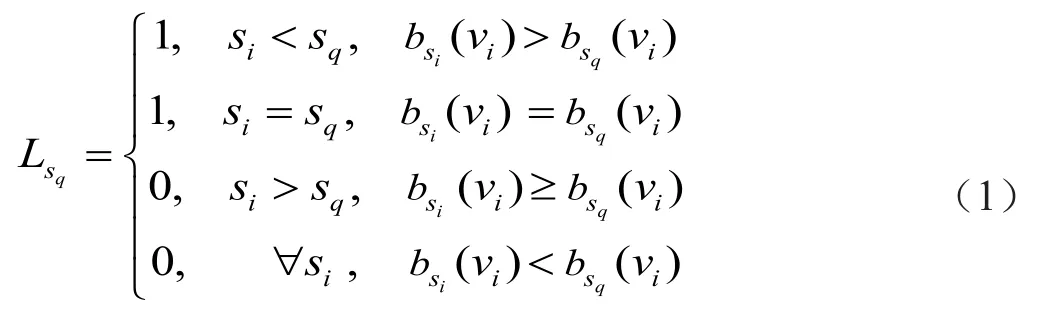

All-or-Nothing竞拍模式最终博弈的结果,对于投资人i而言,面临两种情况:①项目融资成功,投资人的项目报价比最终估值报价高,所处的位置领先于sq处;投资人i的项目报价就是最后项目估值报价,其所处的位置恰好位于sq处;投资人i的项目报价低于最后项目估值报价,其所处的位置落后于sq处;④项目融资失败,投资人i的报价小于项目最后的估值。竞拍结束后,投资人只有在报价被创业者接受且排位在不低于q处的情况下才能获得一个份额,如式(1)所示。

其中,Lsq表示投资人i参与竞拍所获得的份额,符合假设⑦。竞拍成功,若投资人i的项目估值竞拍报价排位领先于sq处,即si>sq,获得1份额投资权,则投资人i的出资金额为;若投资人i的项目估值竞拍报价排位恰好在sq处,,获得1份额投资权,投资人i的估值报价bi就是项目的最终估值但其出资额与上一种情况有所不同,此时投资人i的出资金额是由总份额q与本人报价bi所决定,可表示为若竞拍失败,投资人i的估值报价排位落后于sq处,即si>sq,得不到份额投资权。

根据博弈分析和竞拍结果,若竞拍成功,假设投资者i领先于sq处时,获得份额的概率记为P1;恰好位于sq处时,获得份额的概率记为P2;落后于sq处时,获得份额的概率记为P3,则投资者i获得股权份额的概率分布表达如(2)式所示。

只有成功竞拍者才能参与项目融资,且最终报价排位不低于sq处的投资人才能最终获得认筹资格。因此,对于竞拍成功且拥有私人价值vi的投资人i的期望效用可以表示为:

整理合并后,则(3)式可以进一步表示为:

四、均衡策略分析

(一) 私人价值排序情况下投资人的竞拍报价效用函数分析

SIPV模型假设中,投资人的项目私人价值是信息不对称的,属于不完全信息博弈。在已知其他投资人的概率分布时,任何人的最优决策都取决于个人类型,则该博弈的均衡策略是贝叶斯-纳什均衡。贝叶斯-纳什均衡是指一组策略当i≠j,i,j= 1 ,2, L,n时,投资人i认为他的投资均衡策略为其他投资人的均衡策略。由3节可知,由于最优报价函数b(v) =b(v)是关于私人(i)isii价值的严格递增函数,所以对于每个投资人的私人价值vi也是一组由大到小的顺序统计量,可按照v(i)进行排序。

根据条件期望概率分布和次序统计量的定义及联合概率分布函数的相关理论,结合本文研究可知,ζ1,ζ2,L,ζn是总体私人价值ζ的一个子样本,其分布函数为F(x),密度函数为f(x)。v1,v2,L,vn表示该子样本的一组观测值,这组观测值由小到大排列用v(1),v(2), L,v(n),即v(1)≥v(2)≥L≥v(n)。令则ζ(Q)<ζ(S)联合条件密度函数分布表示为(5)式。

考虑当融资竞拍成功时,投资人的最终项目估值报价恰好在sq处取得,此位置处的私有价值存在n种可能,项目估值报价满足即投资人私人价值x,x∈[0,1]服从均匀分布,争夺sq的排位资格,获得竞拍成功。以表示投资人i排位在sq处的最优估值报价。v(S)=x表示私人价值排位为S的投资人的项目估值报价,此时的项目最优估值报价用表示,v(Q)=v,v∈[0,1]私人价值为y且排位为Q的投资人的项目估值报价,此时的项目最优估值报价用表示,且Q的值与项目融资总份额相同,即Q=q。当最优项目报价投资人的私有价值排位恰好在S处,满足S<Q,v(Q)<v(S),S,Q∈ {1,2,Ln}时,则投资人的条件期望效用可表示为(6)式。

其中,P(v(S))表示私有价值排位在S处的概率,表示私有价值为x的投资人在sq处获胜的最优报价期望值。

则(5)式可转换为(8)式所示。

由(8)式可知,私有价值排位在S处的概率满足:

又知私人价值vi服从[0,1]区间的均匀分布,故有F(x)=x,f(x)=1。将式(7)、(8)、(9)带入(6)式,则当s<Q时,投资人的效用函数可整理得:

当S=Q时,由于S的取值属于[1 ,Q]的离散区间,因此,投资人的总期望效用函数为:

为寻求投资人的项目估值竞拍最优报价策略,对(11)式求x的一阶微分,得到:

(二) 拥有私人价值预期排位的投资人竞拍报价策略均衡分析

由4.1可知,投资人成功获得融资资格的通用支付函数为(11)式,投资人此时只要求能够成功竞拍即可,并不关注自己所处的位置排序si。特别是,在出让股权份额q有限时,投资人为了能够使自己处于一个比较有利的位置,其私有价值会有一个预期的位置S。若竞拍成功时,融资份额大于或等于q,则投资人在排位sq处获得最后一个融资机会。

尽管发起人一开始可能会接受投资人的报价,但由于股权份额是确定的,所以项目在达到融资目标后,最终入围的仅仅是排名在sq之前的投资人。因此,下面将讨论投资人在sq处获得竞拍成功时私有价值预期排序为S∈ [ 1 ,Q]的最优报价策略。

定理 当投资人私有价值的预期望最终报价排序为S时,其最优报价策略如下:

由上述定理可知:①当S<Q-1时,有n-S>n-Q+1,表明当投资人希望报价排序靠前时,其最优报价策略高于其私人价值v;当S=Q-1时,有表明报价策略等于其私人价值;②与S具有负相关性,表明S越小意味着投资人越期望拥有一个有利的位置,此时投资人越倾向于报出更高的价格,项目最终估值也就越高;③随着出让股份q份额增多,投资人将会倾向于报出更高的价格,表明投资人为了让自己能够在更多的投资人中仍然保持预期的位置,会给出更高的报价;④由,表明当出让的股权份额q不变,投资人预期位置S也不变时,参与竞拍人越多,投资人越倾向于报出私有价值。然而,随着参与人数量的增多,投资人胜出的可能性降低,期望效用却并未发生变化,投资人报出更高价格的积极性会降低。

(三)信息披露机制与领投-跟投模式对项目估值竞拍报价策略的影响

信息披露机制与领投-跟投模式会影响股权众筹项目估值竞拍报价,从而影响融资绩效。由4.2节可知当投资人私有价值拥有预期报价排序S时,其最优报价策略如(13)式,分别对私人价值v、参与投资人数n求导,可以分别得出(14)式和(15)式:

推论1 当投资人私有价值拥有预期报价位置S时,对于项目的私人评价越高,其报价也就越高;

推论2 当投资人私有价值拥有预期报价位置S时,且S<Q-1时,则参与投资的人数越多,投资人的报价越低。

推论1表明,投资人的最优报价与其私人价值v存在着正相关性,即投资人认为该项目所带来的回报越高时,他就会报出更高的价格以获得该项目的投资资格,这样的结论也是符合实际情况的。

结合Li(2016)的研究,推论2表明:当投资人倾向于一个更为有利的位置(S<Q-1)时,其报价策略与参与人数n之间存在负相关性。虽然拥有实名认证的领投人、更高比例的全职创业者、更频繁的项目视频介绍等在增加项目跟投人数量的同时,也会一定程度上降低投资人项目估值报价的积极性,但这有助于项目获得更高关注,也有助于项目融资完成率的提升。

五、“大家投”股权众筹平台实证分析

截止到2020年1月底,我国众筹平台由高数量逐渐转向高质量发展。大家投平台符合All-or-Nothing模式,本文以“大家投”众筹平台的股权众筹项目为研究对象进行深层次的剖析,目的是通过股权众筹项目的案例分析更清晰地揭示信息披露机制、领投-跟投模式对项目估值报价策略的影响,进而揭示对项目融资绩效的影响,验证第3节和第4节模型的结果。

(一) 数据搜集与变量设定

针对大家投网站上股权众筹的成功案例,共搜集了42项股权众筹项目。结合Lukkarinen(2016)①Lukkarinen A, Teich J E, Wallenius H, et al. Success drivers of online equity crowdfunding campaigns, Decision Support Systems, 2016, 87, pp. 26-38.、和邓超(2019)的研究,将变量分为项目融资绩效(因变量)、项目信息披露和领投-跟投模式(自变量)三类,分别研究信息披露机制和领投-跟投模式是如何影响项目估值报价策略及项目融资绩效的。方便起见,相关变量的说明如表5.1所示。

表5.1 变量设定及取值说明

(二) 数据分析及相关检验

应用SPSS对42项股权众筹项目的数据进行分析,描述性统计量结果如表5.2所示,表明数据有效且并无缺失,但通过Shapiro-Wilk正态性检验,发现除股权出让比例外的自变量均不服从正态分布,从而对变量做取对数处理。

表5.2 描述性统计量

(三) 多元线性回归模型构建

根据5.1的表述,由于rate_C和ln_rate_C的非正态性,且rate_C=amount_I/goal_A,融资完成率与意向认投之间存在严重共线。因此,仅将amount_I作为项目融资绩效的衡量指标,分别构建项目融资绩效和项目估值的多元线性回归模型1和模型2,如下所示。

由于选取的数据样本数量较小(<5000),变量间若存在共线性会对回归结果造成严重影响,又根据数据之间的非正态性,进行Spearman相关性检验,如图5.3所示。

根据表5.3Spearman相关性检验发现valuation_P和leader_A存在共线性,为了更明确了解信息披露机制和领投—跟投模式对融资绩效是否有直接影响,构建模型3。

表5.3 Spearman的相关性检验

(四)多元线性回归分析

为了剔除共线性问题,采用多元线性逐步回归并进行共线性诊断并剔除共线性,结果如表5.4、表5.5和表5.6所示。

表5.4 ln_amount_Ia多元线性逐步回归结果

表5.5 ln_valuation_P多元线性逐步回归结果

表5.6 ln_amount_Ib多元线性逐步回归结果

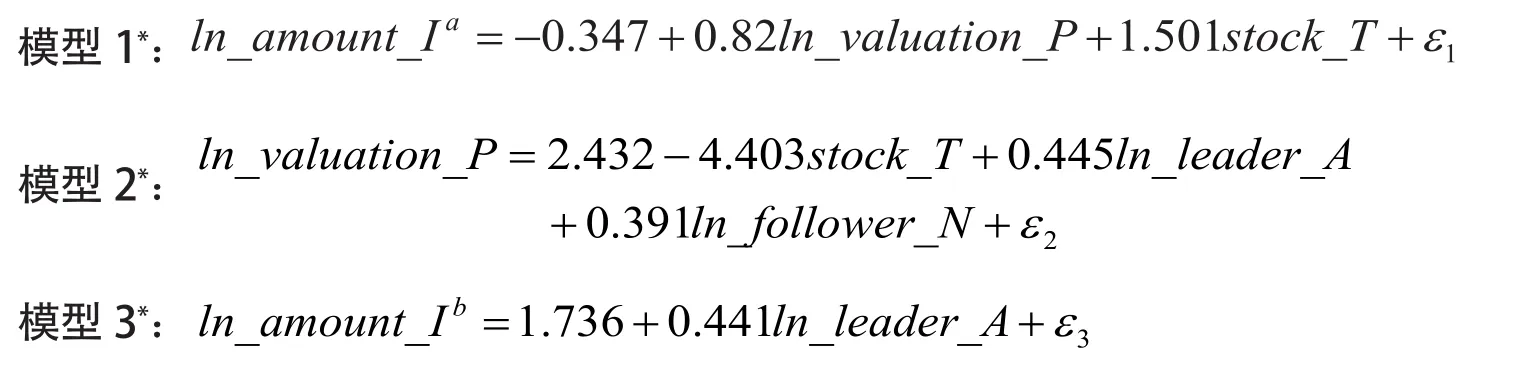

根据上述回归结果,最终的模型转化为:

通过对多元线性回归结果分析发现:

模型1中,由表5.4的结果分析可知,股份出让比例与意向认投金额呈正相关(β2=1.501),这表明股份出让比例越大,投资人认为投资金额越大,收益越大,越有利提升项目的融资绩效。另外,意向认投金额与跟投人数无关(β5=0),这表明跟投人数对融资绩效无影响,这与邓超(2019)研究结论一致。因此,在风险中性的情况下,创业者出让的股份越大,让投资者越相信项目的安全性和可控性,对于投资者越有吸引力,融资竞拍成功机率越高。

模型2中,由表5.5的结果分析可知,领投金额和跟投人数均与项目估值呈正相关(α2=0.445,α3=0.391),这表明领投-跟投模式下领投人行为信息的披露有利于投资人增加私人价值从而提高项目估值报价,也容易造成羊群效应,提升融资绩效(这与4.2推论1一致)。另外,项目估值与出让股份呈负相关(α1=-4.403),这表明项目估值越高,项目风险越大,创业者为了预防和规避融资失败的风险,出让股份的比例也就相对越小(与定理4结论相反),这与郑海超,(2015)结论一致。因此,领投-跟投模式下领投人行为信息的披露有利于投资人项目估值报价策略的制定。领投金额和跟投人数量是一种项目融资信号,有助于投资者通过对该信号的甄别做出合理有效的融资行为,制定最优报价策略,获得融资竞拍成功机率。

由模型1可知,项目估值与意向认投金额呈正相关,由模型2可知,领投人金额与项目估值呈正相关,在模型3中,领投人金额与意向认投金额呈正相关(γ3=0.44),这表明领投-跟投模式和信息披露机制下,领投人的投资策略会影响投资人的项目估值报价策略,从而影响项目的融资绩效(这与第4.1节定理和4.2节推论1一致)。另外,为了保护私人信息,大家投网站不提供具体的位置排序和投资人具体的投资金额,从而无法验证4.2节推论2的结论。因此,股权众筹平台应多关注和引导领投资的投资行为,帮助其制定投资策略,提升融资竞拍成功机率。

六、结论与展望

本文重点对股权众筹竞拍模式下,领投-跟投模式与信息披露机制对投资人的项目估值报价策略及对项目融资绩效影响的问题进行了深入研究。首先介绍了线上竞拍的相关理论,再结合SIPV理论及对股权众筹项目估值确定实际过程的抽象,建立了股权众筹私有价值线上竞拍模型,得出了投资人的通用支付函数,在假设投资人具有私人价值预期报价排序位置的基础上,进一步求出投资人的最优报价策略。最后,通过对“大家投”网站的案例分析,更深刻地理解了股权众筹平台中的领投-跟投模式与信息披露机制等可以有效提升投资人的项目估值报价策略,提升项目融资绩效。

本文的不足与展望:其一,本文假设投资人是风险中性的,股权众筹网站中的投资人可考虑是有风险偏好的,可进一步研究。其二,在SIPV模型中,只探究了领投人私人评价对项目估值的影响及其报价策略,但领投人的行为也会对项目的估值和融资绩效产生巨大的影响,这也是今后研究的重点。其三,既然“大家投”网站发展前景良好,为何会在互联网金融市场中以迅雷不及掩耳之势销声匿迹了?该问题可从互联网金融平台用户规模和数量、平台的监管等角度进一步深入探讨。

猜你喜欢

玩具世界(2019年4期)2019-11-25

英语文摘(2019年12期)2019-08-24

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

经济(2016年21期)2016-10-11

债券(2015年9期)2015-09-29

债券(2015年7期)2015-08-08

电脑爱好者(2009年19期)2009-10-19