中国沪市是否达到半强式有效的实证分析

2021-10-22 21:18王东然

中国集体经济 2021年31期

关键词:事件研究法

王东然

摘要:证券市场的有效性不仅影响公司的价值,也影响实体经济,文章通过分析中国上海股票市场对于分红的反映程度,验证沪市是否达到半强有效。根据实证论证的结果,中国上海股票市场未达到半强有效,最后也分析了市场有效性不足的原因并提出了提高沪市有效性的合理可行的建议。

关键词:半强式有效市场;事件研究法;CAPM模型;分红

一、引言

事件研究法歷史悠久。多利在1933年发表的《普通股股票分割的特征和程序》一文开启了事件分析法的研究。社会主义市场经济快速发展,认识研究我国市场的有效性,一方面可以认清现在股票市场形势,为政策制定提供起始依据;另一方面保护投资者利益,减少内幕消息带来的影响,也使消费者形成良好的投资观念。本文运用CAPM模型构造沪市股票收益率模型,使用T统计量检验结果的显著性,运用事件研究法分析沪市的半强有效性。在深入分析有效性不足原因的基础上,找出有针对性的解决措施,最大限度地提升我国资本市场有效性,进而在资源配置方面发挥更加积极的作用,推动我国资本市场步入科学、健康、持续发展的轨道。

二、市场半强式有效性实证方法概述

事件研究的第一步是确定事件,可以是股东变换、定向增发、分红、回购等,然后确定测试事件对公司股价影响的时间间隔,称为事件窗口。

在确定了所感兴趣的事件后,需要制定可获得性、行业性等原则来确定对哪些公司进行事件研究,并注意提防选样偏差。接下来确定正常收益模型,将CAPM写成单指数模型:

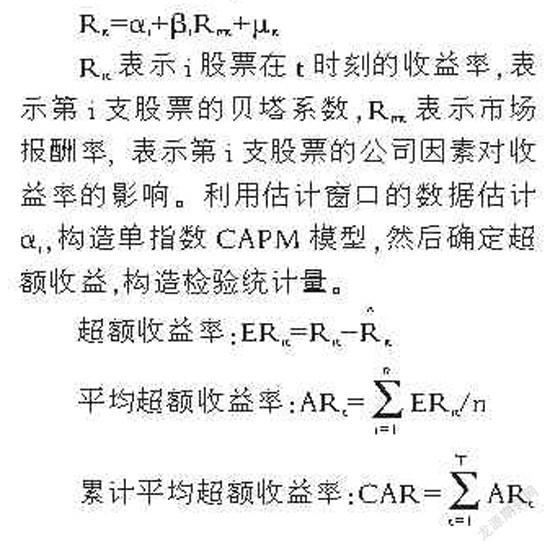

Rit=αi+βiRmt+μit

Rit表示i股票在t时刻的收益率,表示第i支股票的贝塔系数,Rmt表示市场报酬率,表示第i支股票的公司因素对收益率的影响。利用估计窗口的数据估计αi,构造单指数CAPM模型,然后确定超额收益,构造检验统计量。

超额收益率:ERit=Rit-砸赞it

平均超额收益率:ARt=ERit/n

累计平均超额收益率:CAR=ARt

T=~T(N-1)

T检验:

如果事件对股价没有影响,从模型中可以看出,平均超额收益率和累计平均超额收益率都服从均值为0的正态分布,那么股市是半强有效的;如果没有,股市就不是半强有效的。最后,根据计量经济学的设计方案,得出实证分析的结果,并对实证分析的结果进行新的诊断。本文分析了对实证结果的其他不同解释,并提出了合理可行的修正,以表明对实证结果的解释是可靠和正确的。

三、半强式有效市场的实证检验

(一)样本数据的选择

随机选取沪市60支股票为样本,其中应剔除ST,ST*股票,以各股票2020年发放分红日为基期,以基期前19天和后20天为事件窗,前120天至前20天为估计窗口。本文以光大银行为例,见表1。

(二)估计参数有效性

在估计窗口中,应选择各股票的日收益率和与其相对应的市场报酬率数据为估计样本(剔除股票停盘日期的上证指数),使用Eviews软件,将CAPM改为单指数模型后,对每一支股票进行回归分析,最后进行显著性检验。在事件窗口中,利用已经得到的一元回归模型,选择事件窗口时间段对应的市场报酬率进行预测,得到各股票的期望收益率。

中信证券收益率回归结果(Y为股票的日益率,SZ为上证指数的日收益率)

Y=1.366040SZ+0.000408

若显著性水平为0.05,t0.025(n-k-1)=1.984,|t|=15.71363>1.984,说明解释变量SZ(市场报酬率)在95%的置信度下,拒绝原假设,通过变量的显著性检验,自变量系数显著不为0。

(三)确定超额收益率和构造统计量

利用60只股票计算出的数据,计算出60只股票的平均超额收益率和累计平均超额收益率。给定显著性水平=0.05,已知平均超额收益率和累计平均超额收益率服从均值为0的正态分布。构建t统计量,并对结果进行显著性检验。YCAR图显示,T检验显著大于2,这表明超额收益率显著存在。

(四)结果分析

从YCAR图4中可以看出,在事件发生即基期的前4天累计平均超额收益率迅速上升,在事件发生时达到最高峰,累计平均超额收益率在事件结束后又迅速下降,直到事件发生后第6天出现反弹。背后的原因是上市公司发布分红对于市场来说是利好消息,将会推动股票的价格上升。如果市场为半强有效市场,股价会迅速反应,并且对利好消息会有一定保持,而由图4可知,在发布分红的前几日市场已经出现反应,股票价格被迅速推动,累计超额收益率出现显著变化,这说明市场泄密,市场对于消息有过度的提前反应,而在分红日结束后,股票价格又迅速下跌,没有一定的维持效果。累计超额收益率开始向回收拢,同时又在短期内存在短暂的波动说明市场披露信息不完全,并没有充分反映出公司的信息,信息不是公开地披露给每一个投资者,才会造成股票价格出现波动。综合以上几点,我国股市尚未达到半强有效。

四、原因分析和政策建议

(一)原因分析

1. 资本市场发展时间较短

中国股市制度不完善不健全是制约市场有效性的基本原因。我国股票市场从1989年建立至今一共31年,与西方国家相比发展时间很短,近年来在发展速度上逐步追赶西方市场,但事实上除发展速度快,与西方市场相比,在其他方面如市场政策制度的完善、市场的信息披露监管等方面仍存在一定距离,金融产品的投资品类也较少,目前许多西方国家市场已经达到半强有效,所以我国股市的发展任重而道远。

2. 市场监管不足

监管部门对于市场的有效监管是保护市场有效性的基石。对于信息披露的真实性及时性、对于市场交易的公平、公正、公开,对于投资者的行为认证等方面监管不到位,导致暗箱操作谋取利润、庄家操控市场等行为屡屡发生。我国由于市场大、投资者众多,在较快的发展中出现监管缺失属于特定时期的正常现象,但是随着市场的逐步进化,监管部门必须严格到位,才能维护市场的有效性,减少庄家控盘、机构投资者割韭菜的事件,使得信息有效迅速及时地发布给每一个投资者,增强市场的有效性,充分发挥市场的作用。

猜你喜欢

商情(2016年32期)2017-03-04

商业会计(2016年23期)2017-02-22

金融发展研究(2016年11期)2017-01-12

会计之友(2016年24期)2017-01-09

商(2016年34期)2016-11-24

商(2016年26期)2016-08-10

会计之友(2016年12期)2016-06-21

现代经济信息(2016年4期)2016-06-20

商(2016年4期)2016-03-24

商业会计(2016年4期)2016-03-11