财务指标在技术商务评审中的应用探讨

2021-10-22 21:47潘云

中国集体经济 2021年31期

潘云

摘要:秉持应招尽招原则,公开招标已成为烟草行业最主要且重要的采购方式,其通过一系列技术商务标准的设定,为招标人筛选出优质中标人奠定基础。而财务经营状况作为商务标准中不可或缺的部分,在采购实践中,常常仅设置单一财务指标以评价投标人的财务状况和经营水平,缺乏综合说服力。文章根据采购项目的不同类型,通过组合财务指标,多维度考量投标人的盈利能力、资产质量、债务风险和成长状况,力求更全面评价投标人的财务经营水平,提高财务指标对投标人经营状况和履约能力的评判价值。

关键词:财务指标组合;采购项目分类;商务评审

一、财务指标在技术商务评审中的重要性

公开招标以其竞争性强和择优率高的突出优势,已成为一种重要且主要采购方式。从我厂近三年采购项目金额比率来看,平均公开招标率已达90%以上。而要充分发挥公开招标的优势,设定贴合项目需求的技术商务评审标准尤为重要。财务报表作为通用的财务状况呈现形式,在技术商务评审中常会转化为财务指标,以考察合格投标人的财务状况和经营成果。如何通过财务指标直观投标人的持续经营能力和履约能力,以助力整体商务评审选出经营状况优、履约能力强的投标人,是本篇探讨的主要内容。

二、财务指标在技术商务评审中应用单一

在采购实践中,业务经办人在编制招标文件时,专注于项目需求的设定,在设置技术商务评审标准时,注重投标人同类项目业绩水平、项目实施和保障方案、项目管理能力和经验、配套团队设置等方面,由于缺乏相关财务专业知识,容易忽略对投标人财务状况的考核。常出现为设指标而设指标,无法将设置的财务指标与欲考察内容匹配结合的情况。以我厂为例,大多采购项目技术商务评审中皆采用资产负债率这一单一指标来衡量投标人的财务状况。诚然,资产负债率被公认为是衡量偿债能力和经营风险的重要财务指标之一,但仅靠该指标对投标人的财务状况进行考量,难以全面且准确的反映出投标人的真实财务状况。再者,采购项目大体分为物资类、服务类、工程类项目,针对不同类型的采购项目,准确考核财务状况的指标不同,侧重点也有所差异,同一且单一指标难以区分考核重点,削弱财务指标在评审中所起的评价和判别作用。

三、财务指标在评审中的组合分类应用探讨

(一)财务指标选取原则

财务指标在整个技术商务评审中所起的作用,概括而言就是通过历史的财务状况指标预测投标人的履约能力,而履约能力可通过其盈利能力、资产质量、债务风险和经营增长状况等多维度以体现。财务指标的选取需体现全面性和相关性,针对不同类型采购项目的特点,抽取不同维度的指标,有助于克服单一指标解释模糊和乏力的缺陷,提高指标对投标人经营能力和履约能力的衡量价值。其次,较资产总额、利润总额等绝对指标,设置相对比率的财务指标可避免歧视嫌疑,真正发挥公开招标范围广、公正公平的有益性。最后,鉴于专家现场评标的特殊性,应尽量选取可从财务报表直接计算所得的指标,提高可操作性和可行性。

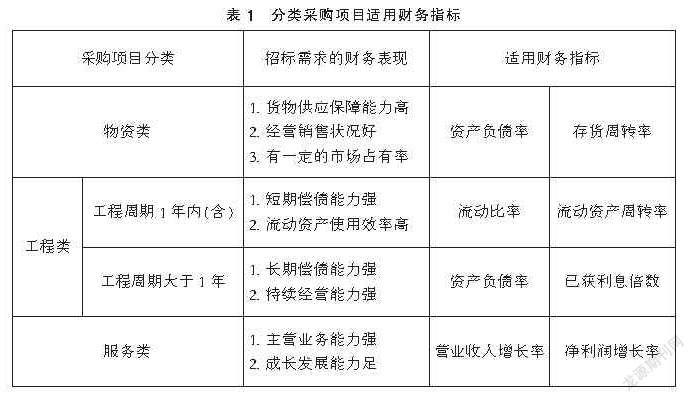

(二)分类采购项目财务指标探讨

采购项目按采购内容大致可分为物资类、工程类和服务类采购。其中,本文探讨的物资类采购仅包含卷烟厂自主招标采购的非烟用物资,包括燃料、运输工具、办公用品、劳保用品、五金零配件、设施设备等其他产品;工程类采购包括建筑物和构筑物的新建、改建、扩建及其装修、拆除、修缮,以及与建设工程相关的勘察、设计、施工、监理等;服务类采购指除物资和工程以外的其他采购对象, 包括膳食服务、清洁保养、管理咨询服务、信息网络服务、装卸搬运服务、维修与维护服务及其他各类专业服务等。

对物资类的采购项目,招标人侧重衡量投标人的货物供应保障能力,要求其提供的产品质量匹配采购项目需求,经营销售状况好,具备稳定且良好的市场占有率。针对这些考核内容,可选取资产负债率对投标人的整体财务风险进行初步考核,由低到高赋予渐少的分值。结合反映企业销售能力和存货管理水平的指标——存货周转率,以综合反映投标人在生产经营环节对存货的运营管理效率。对物资供应企业而言,存货周转率是衡量和评价企业购进存货、投料生产、销售回款等各环节管理效率的综合性指标。存货周转率越高,表明投标人对存货资产的变现能力越好,存货及占用在存货上的资金周转速度越快。考核该指标由高到低赋予渐少的分值,以评价投标人的供货响应速度和综合营运管理能力。

对工程类的采购项目,招标人侧重考核投标人是否有充足的资金和内在潜力以确保合同的有效履行和工程的顺利实施。结合工程类项目的周期特点,此处将其划分为工程周期小于等于1年和大于1年两种类型。对于第一種类型,要求投标人在1年内运作整个工程项目的资金供给相对充足,项目运营实力突出。此时,运用流动比率和流动资产周转率两指标的结合,一方面能动态反映投标人在项目周期内的短期债务风险,另一方面能反映投标人投入流动资产的周转速度和使用效率,体现其在服务周期范围内的生产经营价值创造情况。而对于工程周期超过1年的项目,通过资产负债率和已获利息倍数两指标的结合,既能体现投标人对长期负债的偿付能力,又能体现其是否合理运作资金,助力盈利潜力的提升。

对服务类的采购项目,招标人侧重考核投标人保障优质服务的履约能力。相较于传统的物资供应类产品型企业,该种履约能力体现在为客户提供贴合其需求的优质服务,而保障该服务质量的首要资源是投标人拥有的人力资本,这也是服务型企业的主要且重要的资源。虽然人力资本无法通过财务报表的相关资产数据来体现,但依托人力资本提供的服务却能够通过营业收入增长率这一指标考核投标人在主营服务业务中的市场占有潜力。配合体现投标人盈利能力的净利润增长率,就能很好的从市场占有和发展成长这两个侧面,充分体现投标人的综合竞争水平。

四、结语

虽然财务指标在整个技术商务评审中所占的分值不高,但所选指标不恰当便无法发挥设置财务指标的真正功效,削减其对投标人财务经营状况的评价效果,甚至阻碍招标人筛选优质供应商。本文探讨内容依据采购项目分类特点,摒弃单一财务指标的乏力解释,结合多指标以考核合格投标人的财务状况和持续经营能力。而上文所做探讨仅针对采购内容的粗略分类特点选取财务指标,无法囊括所有项目具体特点,仍需采购业务经办人充分贴合项目需求和个性特征,选取适用指标协助评出优质供应商,持续为企业提供优质产品和服务。

参考文献:

[1]柴毓谦.工程项目投标资格预审中财务指标问题研究[D].北京:华北电力大学,2009.

[2]吴伟强,李丽.一些重要财务指标在工程招标资质审查中的作用[J].会计师,2010(12):45-46.