红枣产业发展情况调研报告

2021-10-25 23:50谢学军金东艳戴俊生包艳丽张永恩王书可

中国农村科技 2021年10期

文|谢学军 金东艳 戴俊生 包艳丽 张永恩 王书可

(作者单位:1 常州工学院;2 中国农科院信息所;3 新疆农业科学院农经所;4 常州市行政学院。)

我国是全球主要的红枣生产国,红枣产量占全球90%以上。作为退耕还林和防风固沙的重要经济树种,近年来,我国枣树种植面积和红枣产量快速增长,为农民增收做出了积极贡献。但随着产量的快速增长,红枣的价格大幅降低,2018 年仅为2011 年高位的1/8。总体来看,我国红枣产业发展已进入种植面积小幅回落、产量持续增长的阶段,红枣消费量将进一步增长,消费方式更加多元。

一、我国红枣市场和产业发展现状

(一)生产概况

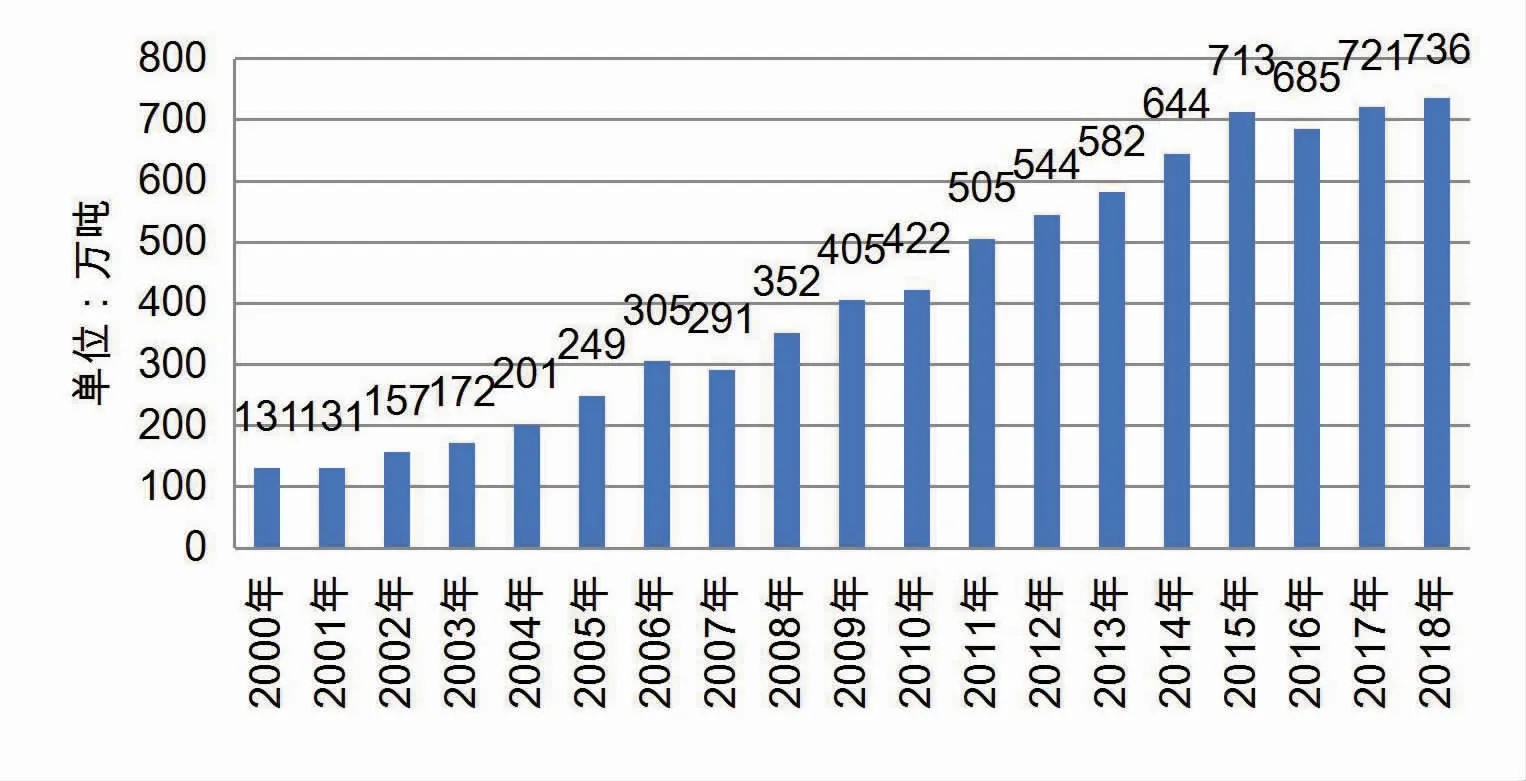

面积和产量快速增长,近20 年分别增长4.5倍和4.6 倍。2000 年我国红枣种植规模和产量分别为60 万公顷左右和131 万吨,2018 年分别达到331 万公顷和736 万吨,年均增速分别为10.0%和10.1%(图1)。

图1 2000—2018 年中国红枣产量变化趋势

红枣产区集中分布于华北和西北地区。从面积来看,2017 年新疆、河北、山西、陕西、山东5 个主产区分别为714 万亩、428 万亩、322 万亩、286万亩、127 万亩,分别占全国的31.0%、18.6%、14.0%、12.4%、5.6%,共占81.6%。从产量看,2018年新疆、陕西、山东、河北、山西红枣产量分别占全国的49.1%、12.0%、11.3%、10.5%、9.0%,共占91.9%。新疆红枣凭借其品质优势异军突起,2000年红枣种植规模和产量分别仅占全国的0.8%和0.5%,到2013 年分别占全国的18%和34%,成为我国最大的红枣栽培区。

干制红枣是枣业发展的主力军。据估算,目前我国制干、鲜食、兼用和蜜枣品种的产量比约为60∶10∶20∶10。新疆以干枣为主,新疆红枣品质和产量优势迫使内地传统枣区逐步转向生产鲜食枣。

(二)消费概况

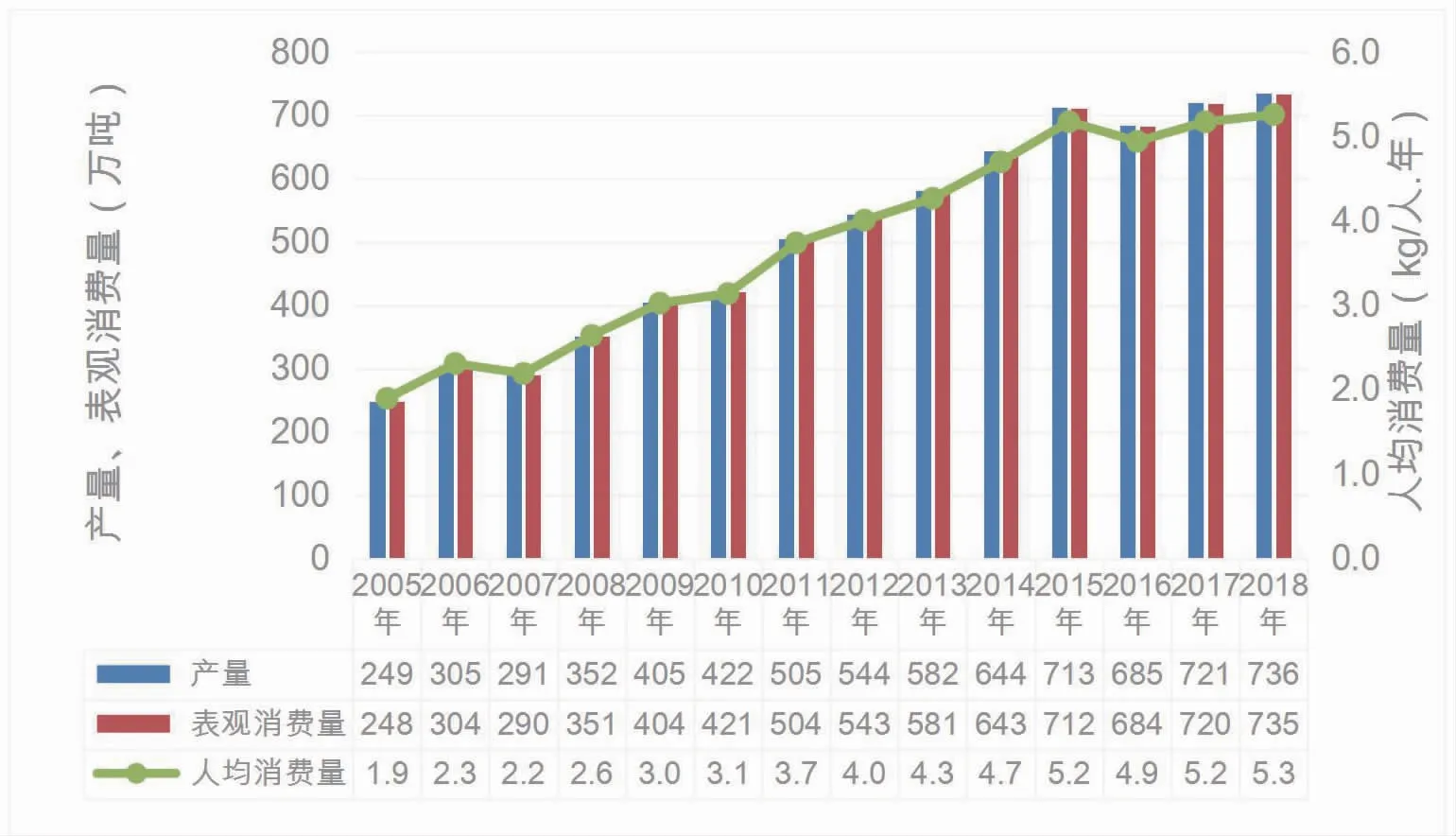

近年来,我国红枣消费量快速提升。据《中国统计年鉴》 数据估计,2005 年我国红枣表观消费总量为248 万吨,人均消费量为1.9 公斤;2018 年表观消费总量达735 万吨,人均消费量5.3 公斤(图2)。

图2 2005—2018 年我国红枣消费情况

红枣消费方式地域特色明显。东北、西北地区主要以直接食用为主,部分泡水、煲汤、制作成糕点食用。华南地区以煲汤为主,部分制成糕点食用。中东部地区主要以直接食用为主,部分用来熬粥、煲汤,少部分用来泡水、制作成糕点食用。

(三)加工流通

以初加工为主,深加工产品比例较低。干制是红枣最主要的初级加工方式,大多以原枣的形式销售;红枣加工产品主要有枣片、蜜枣、枣泥等,深加工产品主要有枣醋、枣饮料、口服液等。据调查,红枣通过初加工利润可达20%左右,深加工利润可达到30%以上。

流通呈现“沧州集散、南北分销”的格局。我国红枣集散加工地主要分布在河北沧州崔尔庄和河南新郑孟庄镇,经过集散之后的红枣分别进入华北、东北等北方市场和广州、武汉等南方市场。

(四)进出口

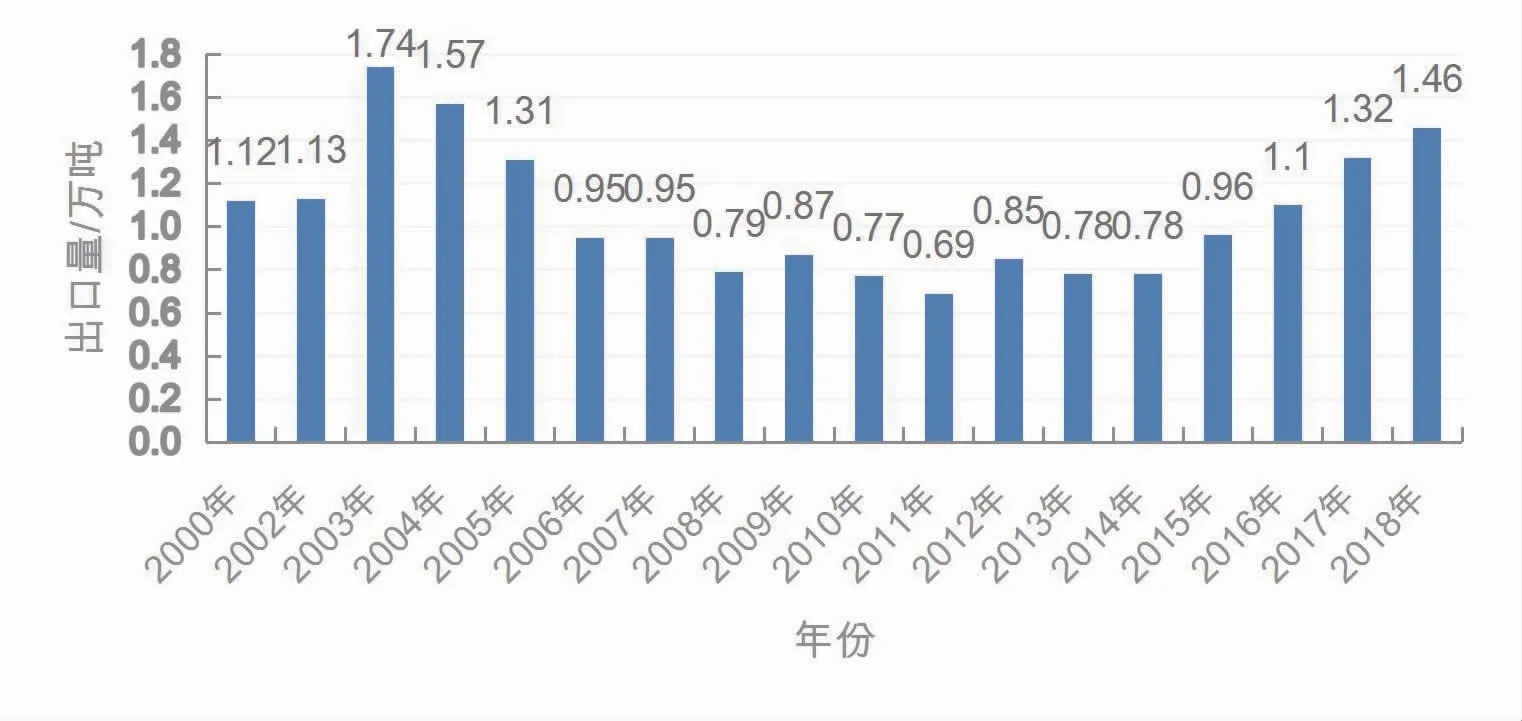

我国是红枣生产大国,但出口量不足1%,最高时仅1.74 万吨(图3)。红枣出口主要集中在马来西亚、日本、中国台湾、中国香港等华人聚集区。

图3 2000—2018 年红枣出口量

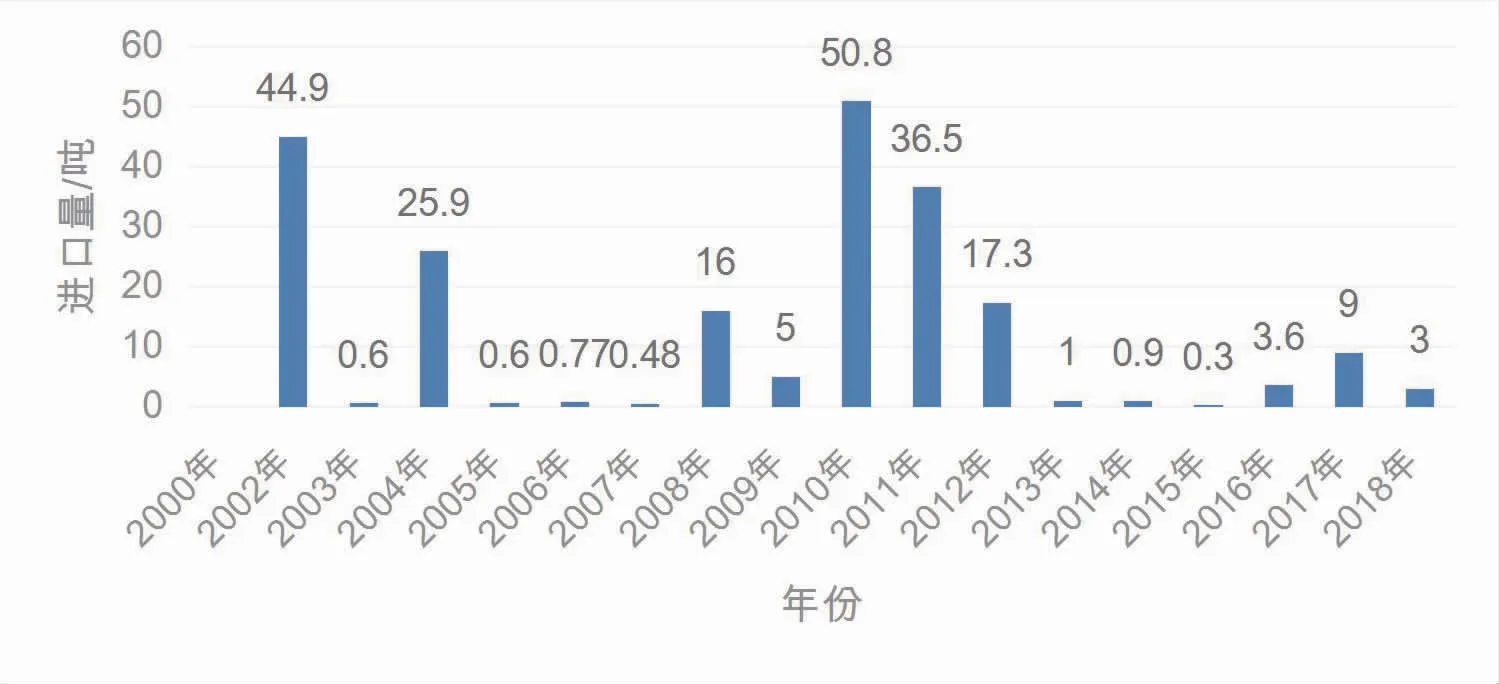

进口量少且不稳定。2000 年以来,我国红枣进口最高50.8 吨,最低仅0.3 吨(图4)。红枣主要进口国为突尼斯和美国。2018 年我国进口红枣3 吨,其中自突尼斯进口占64%,自美国进口占34%。

图4 2009—2018 年我国红枣进口量

(五)市场价格

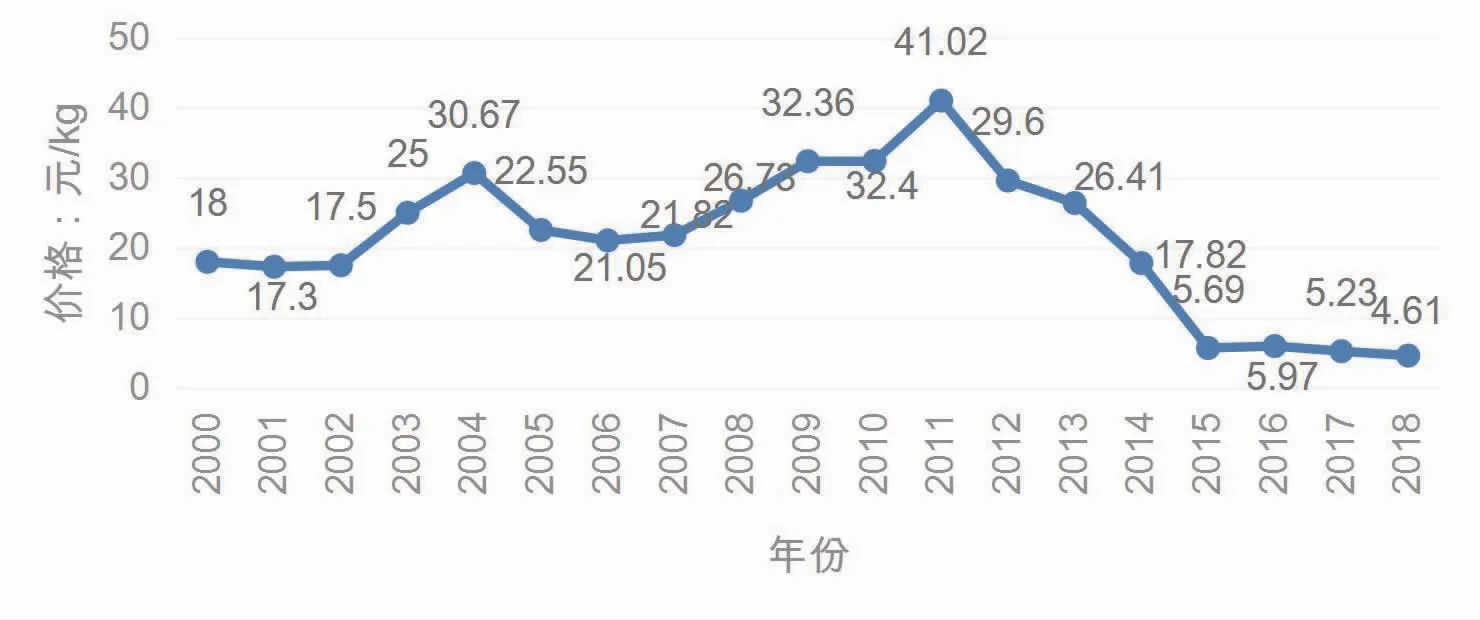

价格暴涨暴跌后趋于稳定。以新疆为例,2000-2006 年我国红枣价格由每公斤18 元上涨到30.67 元,再跌到21.05 元;2006-2011 年从每公斤21.05 元上涨至41.02 元,之后快速下跌至2015 年的5.69 元,累计跌幅超过85%,近年来稳定在较低水平(图5)。

图5 2000—2018 年我国红枣价格变动趋势

(六)成本收益

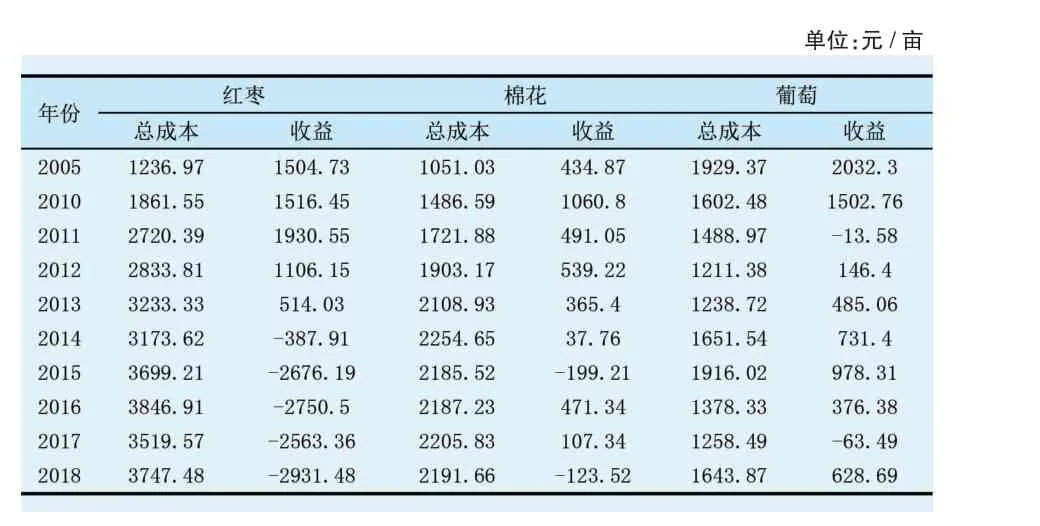

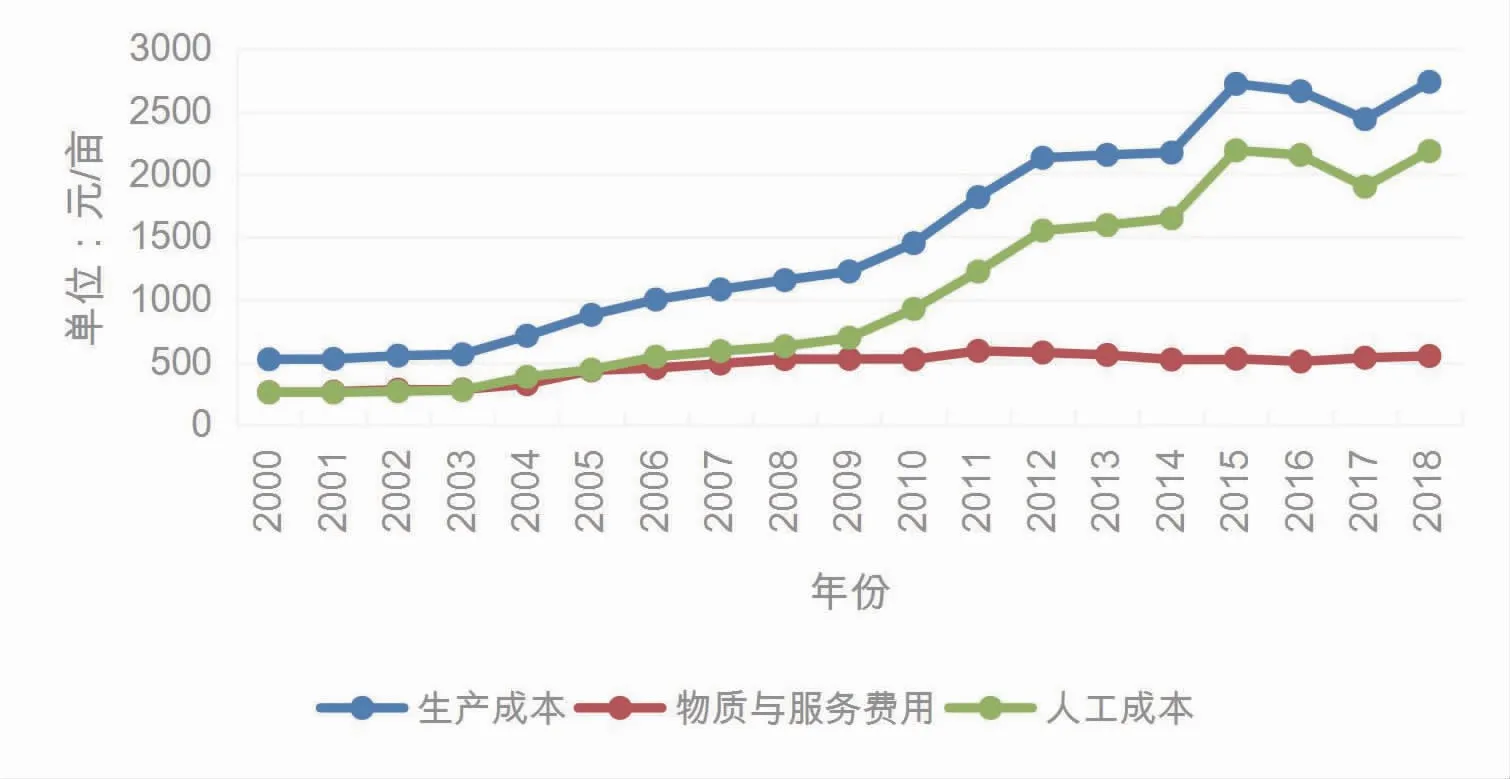

生产成本持续增长,人工成本增幅较大。以新疆为例,2000 年以来红枣生产成本逐年上涨,总成本由526.4 元/亩上涨到3297.5 元/亩,年均增长率11.3%;其中人工成本由263.2 元/ 亩上涨到2744.8 元/亩,年均增长率14.9%(表1、图6)。

表1 2005—2018 年新疆红枣与主要竞争作物成本收益

图6 2000—2018 年新疆红枣成本变化趋势

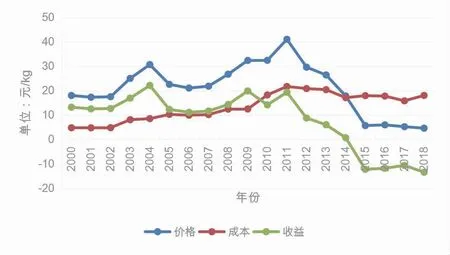

收益整体呈持续降低走势,近年来收益持续为负。以新疆为例,2012 年以前红枣收益保持在每公斤15 元左右;2012 年后红枣价格大幅下跌,但生产成本仍保持高位,导致收益大幅降低。2015-2018 年每公斤亏损10 元左右(图7)。

图7 2000—2018 年新疆红枣成本收益

新疆红枣种植已不具备竞争优势。2005-2018年,新疆红枣、棉花的生产成本分别上涨了202.9%、108.5%,而葡萄则降低了14.8%。2018 年红枣、棉花、葡萄成本收益率分别为-78.2%、-5.6%和38.2%,比2005 年分别降低了281.1%、47.0%和67.1%,新疆红枣种植已不再具备竞争优势。

二、我国红枣产业发展前景展望

(一)生产规模将小幅回落,产量持续增长

受红枣价格持续低迷影响,部分枣农弃园撂荒,红枣生产总规模将小幅回落,但新疆枣园逐步进入盛果期,红枣产量将持续增长。

(二)消费量将进一步增加,消费方式更加多元

随着居民养生意识的不断增强,以及红枣价格的大众化、产品的多元化,红枣消费量将进一步增加。据本报告研究小组对全国24 个城市2537 份问卷分析结果,43.4%的消费者有消费红枣意识,15%的消费者对红枣深加工品感兴趣,预计我国红枣消费量将继续上升,2020 年人均红枣消费量估计为5.4 公斤,预计2025 年将达到6.1公斤。

(三)精深加工向多元化发展

红枣富含多糖分子、芦丁、环磷酸腺苷等营养成分,其精深加工将会向复合饮料、着色剂或色素、药品、保健品等领域发展,呈多元化趋势。

(四)贸易将长期保持当前水平

红枣行业对欧洲市场拓展较少,其他地区海外市场的需求尚未完全形成,未来出口地区将仍以华人聚集区为主,红枣贸易仍将保持当前水平。

三、国外红枣特色产业发展情况

(一)分布和发展概况

枣树原产于我国黄河下游地区,外国的枣树都是直接或间接从我国引进的。我国的枣树最早传入朝鲜、日本等亚洲邻国,后沿“丝绸之路”传到欧美等地,现已遍及韩国、日本、泰国、印度、蒙古、以色列、俄罗斯、法国、意大利、西班牙、南斯拉夫、美国、加拿大、澳大利亚等五大洲的30 多个国家和地区。但由于种种原因,迄今为止除韩国已形成规模商品栽培外,其它国家大多仅限于庭院栽培或作为种质保存。

在韩国,枣树主要分布在全罗南道、全罗北道、忠清北道和庆尚南道。主栽品种为从地方品种中优选出的绵城、无等、月出、红颜、福枣等。由于枣树较一般果树管理省工,加之枣果价格高(每吨6000~8000 美元,是苹果、梨等大宗水果的3~5倍)、销路好,在二十世纪80~90 年代初,曾一度发展十分迅速,1985~1994 年的10 年间,枣树栽培面积由851 公顷扩大到4676 公顷,增长了4.5 倍,年产量达到2 万吨,约占世界总产量的3%。尽管如此,目前韩国的枣果产量尚产不足需,每年从我国大量进口原枣和枣的初级加工品。

在日本奈良和平安朝时代枣树栽培曾一度相当普及,但后期随着其它果树的大量引进,尤其是苹果、梨、桃、葡萄和柑桔的迅猛兴起,枣树的数量大大减少,目前日本市场的枣产品也主要从我国进口。

(二)技术水平

韩国作为除我国之外唯一有规模化枣树商品栽培的国家,现已初步完成地方品种选优,并基本实现了良种化、苗木嫁接化、栽植矮密化和枣果的人工干制,加工方面则以枣汁等精细加工为主。与我国相比,韩国在栽培面积、总产量、品种资源、基础研究以及加工品种类和数量等方面均不如我国,但在良种普及率、单位面积产量、人工干制、深细加工和市场开拓等方面则已走在我国前面。

(三)发展趋势

近年来,随着国际农产品市场的开放和我国廉价枣产品的大量涌入,韩国的枣树栽培受到严重冲击,已出现下降趋势。

四、红枣产业发展存在的问题和面临的风险

(一)主要问题

1.低效密植枣园大面积存在,标准化程度低,投入下降。当前,我国红枣种植模式杂乱,标准化程度低,导致品质下降严重,部分枣园逐渐陷入投入不足与效益低下的恶性循环。据调研,红枣售价高时投入可达2000 元/亩,价格低时投入不足600元/亩,导致品质下降。新增枣园以直播为主,密度大,增加了管理难度,生产成本节节攀升。

2.深加工产品少,加工转化率低,行业缺乏品牌引领。我国红枣产品以初加工为主,附加值低,深加工产品较少,加工转化率低;行业领军龙头企业较为缺乏,加工企业小而散,如新疆现有红枣类企业品牌达2824 个,1600 多家农产品销售企业中有89%属于微、小企业;品牌定位模糊,规模小、市场占有率低,企业总体呈现多、乱、杂现象。此外,交通运输成本高,致使产品竞争优势整体不强。

3.价格波动频繁,监测预警体系尚未建立。2000-2018 年我国红枣价格大起大落,种植户亏损严重,部分枣园出现撂荒现象。目前主产区尚未建立起红枣监测预警体系,无法对红枣市场行情进行及时全面了解,生产、销售存在一定的盲目性。

(二)风险分析

1.红枣产业可持续发展困难。水土资源、市场风险等因素严重制约红枣的稳产高产和可持续发展。如新疆农业用水比例控制在90%以内,按当前红枣规模,用水调减压力大;人均耕地资源少,红枣规模化生产困难;红枣品种单一,抗市场风险能力差。

2.枣病虫害防控压力增大。植保机械化程度低、劳动强度大、农药利用率低、防治方法和时期不当、农药喷施成本逐年增高等,使得病虫害防控压力越来越大。

五、对策和建议

(一)建立红枣市场行情监测和信息服务体系,加强产业链信息引导。一是建立红枣价格信息监测系统,获取各地、各环节红枣供求和价格信息,为红枣生产决策提供参考。二是逐步将红枣纳入到国家权威信息统计和发布中,使相关人员可全面了解市场动态。

(二)加快培育红枣品牌,提升品牌影响力。一是要加大对区域公用品牌所有者的扶持力度,充分发挥协会在区域品牌发展中的服务和指导作用,提升区域公用品牌的影响力和知名度。二是要建立农产品区域公用品牌建设主体之间的协同管理机制,实现对品牌农产品质量标准、销售渠道、技术创新、品牌的协同管理。

(三)强化社会化服务体系,加快推进红枣标准化生产加工。加强对规模化生产经营主体的技术指导和服务,建设一批标准化生产的红枣园。重点建设专业化营销社会化服务组织,紧密产销衔接关系,培养一批营销本土农产品的职业经理人。

(四)加强精深加工和产地贮藏保鲜能力,提高产品附加值。一是进一步加大对红枣精深加工企业的扶持,充分利用和引导民间资金发展产地加工。二是加强产地贮藏保鲜能力和冷链物流体系建设,加强林果商品化处理和高效安全贮藏能力建设。三是利用和引导民间资金参与产地贮藏保鲜设施的建设,全方位提高产地贮藏保鲜能力。

猜你喜欢

今日农业(2021年10期)2021-11-27

趣味(作文与阅读)(2021年12期)2021-04-19

青年歌声(2020年9期)2020-09-27

学生天地(2019年35期)2019-08-25

作品(2018年10期)2018-10-19

小猕猴学习画刊(2016年6期)2016-05-14

小说月刊(2015年10期)2015-04-23

丝绸之路(2014年9期)2015-01-22

读写算·小学低年级(2014年7期)2014-09-19

新疆人文地理(2009年7期)2009-09-29