企业价值和内部控制互动机理研究

2021-10-25 11:40后鸿燕

合作经济与科技 2021年21期

□文/后鸿燕

(江苏经贸职业技术学院会计学院 江苏·南京)

[提要]本文以我国沪深交易所有色金属上市公司数据为研究样本,通过对控制环境、风险评估、控制活动、信息与沟通以及监督等五要素与企业价值进行指标确立,通过假设建模进行实证分析,并就企业存在的内部控制问题,提出解决措施。

一、有色金属上市公司的特点

本文选取上市公司中有色金属行业的数据进行研究。狭义的有色金属指铁、锰、铬以外的所有金属,广义的有色金属还包括有色合金。有色金属分为重金属(如铜、铅、锌)、轻金属(如铝、镁)、贵金属(如金、银、铂)及稀有金属(如钨、钼、锗、锂、镧、铀)。由于有色金属行业与生活中各类行业均有紧密的联系,如高科技产品类航空、航天、机械制造和汽车、建筑、家电等生活类,电力、通讯等绝大部分行业的生产材料都涉及有色金属材料,因此有色金属公司对我国进一步国际化具有重要意义。

二、内部控制和企业价值关系研究设计

(一)变量选取。在具体研究内部控制和企业价值的关系时,首先需要选定合适的变量指标放进模型中,再通过数据和分析方法得出结论。本文有三种变量,分别是被解释变量,控制变量,解释变量。

1、被解释变量。本文选取托宾Q值作为计算企业价值的指标。托宾Q值计算公式如下:

Q=企业市场价值=企业市场价值/总资产重置成本=企业市价/(企业年末总资产-无形资产净值-商誉净值)

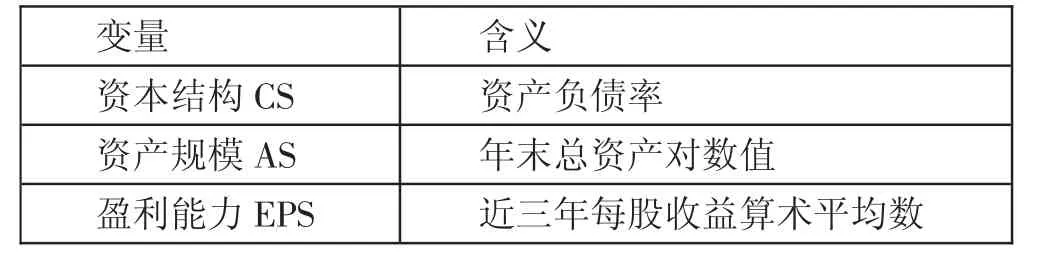

2、控制变量。控制变量同样会对企业价值产生影响,因此需要在进行回归分析时排除控制变量的影响。为了使研究结果更准确,要将其他因素作为控制变量。本文在借鉴前人研究成果的基础上,选取资本结构、资产规模、盈利能力三个因素作为控制变量,具体如表1所示。(表1)

表1 控制变量一览表

3、解释变量。在设计内部控制五要素评价指标时,参考了陈汉文(2008)设计的内部控制质量评价指标以及其他方法,但考虑到搜集数据、整理数据、样本数据量的问题,本文直接在迪博数据库选取了控制环境(CI)、风险评估(RA)、控制活动(CA)、信息与沟通(CM)和监督(M)五要素指标。

(二)数据来源和样本选择。本文选取我国沪深交易所61家有色金属行业上市公司2016~2018年的统计数据。所选取的样本具有以下特征:

1、由于有色金属的样本数量较少,所以选取的上市公司包括了A股、B股。

2、样本中剔除了ST、*ST以及年度内指标缺失的公司。原因如下:ST、*ST等类公司大多出现了财务异常,与其他数据没有可比的必要性。另外,指标缺失的公司无法准确进行数据分析,也筛选出去。

本文通过迪博数据库搜集五要素指标,另外的托宾Q值和控制变量数据源于国泰安数据库。数据通过Excel进行一系列筛选、排序、整理之后用SPASS25.0分析。

(三)研究假设与模型构建

1、研究假设。通过前文的理论分析,可以看出内部控制与企业价值之间是有着密切联系的。因此,本文提出以下假设:

(1)控制环境(CI)与企业价值正相关。控制环境是内部控制的五要素中的奠基石,因此如果地基不稳,企业价值大厦有崩塌的可能性。

(2)风险评估(RA)与企业价值正相关。企业会因为市场、价格等不确定因素面临风险,提前评估风险可以降低风险,甚至更好利用其优势创造价值。

(3)控制活动(CA)与企业价值正相关。控制活动的设计贯穿于企业运营的全过程,因而企业运营过程的各个环节都能配合有效,企业价值将得到创造。

(4)信息与沟通(CM)与企业价值正相关。信息传递分为内部和外部,如果只注重其中一样,肯定会顾此失彼,减少了企业价值。只有内部的有效传递和关注与企业相关的外部信息,才能科学调整经营策略,提升企业价值。

(5)监督(M)与企业价值正相关。及时地发现问题才能解决问题,只有有效地监控内部控制系统的运行,才能立即评价和改进有问题或者没有得到执行的行为,这样一来合理的保证了对内部控制的持续运行,以此稳定增强企业价值。

2、构建模型。由于内部控制五要素之间有着或多或少的重叠,如果把五要素全部放进一个方程,各要素之间会存在相互影响,为了更好了解内部控制和企业价值之间的内在关系,本文建立了五个回归研究模型如下:

Q=β1+β2CI+β3AS+β4EPS+β5CS+ε1①

Q=β6+β7RA+β8AS+β9EPS+β10CS+ε2②

Q=β11+β12CA+β13AS+β14EPS+β15CSC+ε3③

Q=β16+β17CM+β18AS+β19EPS+β20CS+ε4④

Q=β21+β22M+β23AS+β24EPS+β25CS+ε5⑤

其中,Q即托宾Q值,代表企业价值;AS即企业资产总额,代表企业资产规模;EPS在本文中为连续3年平均数,代表每股收益,用以评价企业的盈利能力;CS是资产负债率,代表企业的资本结构;ε代表残差;CI代表控制环境,RA代表风险评估,CA代表控制活动,CM信息与沟通,M代表监督。

三、内部控制和企业价值关系实证分析

(一)描述性统计分析。本文运用SPASS25.0对数据进行描述性统计分析,分析结果如表2所示。(表2)

表2 描述性统计结果一览表

样本中托宾Q值最大值为13.39,最小值为0.88说明企业之间存在差距,大概是由于企业之间规模不同,管理体制不同,有转型中和已经转型完成的不同等,导致企业价值的差异。而Q值的均值为2.72,均值描述一组数据的平均水平,说明从整体来看,大部分企业尚未完成转型,而国内市场趋近饱和,只有少数龙头企业占得先机,开辟了海外市场。方差是描述一组数据离散程度的最常用、最适用的指标,值越大,表明数据的离散程度越大。在分析结果中,只有内部监督存在较大的离散程度,波动较大,其他变量离散程度相对较小。可能原因是企业之间的内部监督制度不同,有些企业并没有完善的监督制度,或者有些企业的确有着明确的管理制度,但是在执行方面形同虚设。标准差代表大部分数值和其平均值之间差异,表中的各个变量的标准差都接近1,差异较小,说明相对稳定,结果更加准确。在控制变量中,资产规模的均值相对较高,说明大部分企业不断在扩大自己的规模,国内低端市场饱和度高于高端市场,进一步说明企业转型的困难,以及转型企业的比例少。

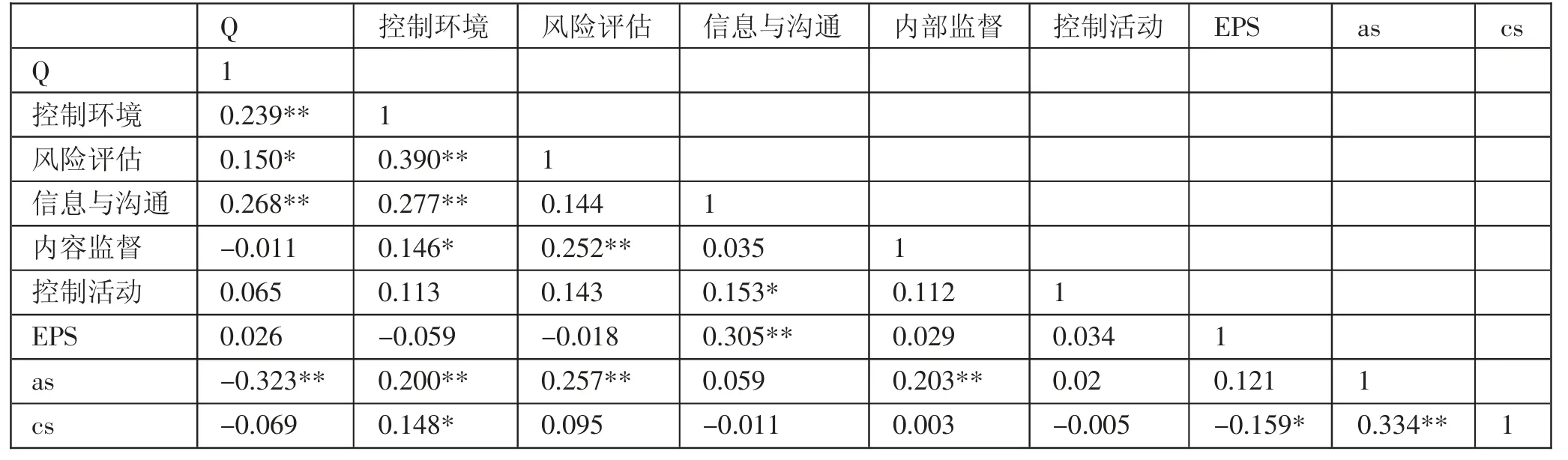

(二)相关性分析。为避免数据模型收到多重共线性的干扰,更好探究变量之间的内在联系,在回归分析前需要对控制变量、解释变量和被解释变量进行相关分析。对三种变量采用皮尔森相关系数分析方法,相关系数R表示各个变量的正负相关性的联系程度,但是相关系数R只有经过显著性检验,其相关性才能正确表示其正负相关性的联系程度。在分析多重共线性存在的问题时,数据相关系数低于0.8,线性回归方程的结果才会比较准确,受到变量之间的相关性的影响也会比较小。而从相关性分析结果来看,最高的相关系数为企业资产总额0.239,低于0.8。所以该数据模型不存在多重共线性的干扰。(表3)

表3 相关性分析结果一览表

另外,控制环境、信息与沟通与企业价值高显著相关,风险评估与企业价值显著相关,监督、控制活动和企业价值没有显著的相关性。另外,企业资产规模与企业价值存在显著的负相关。

(三)回归分析

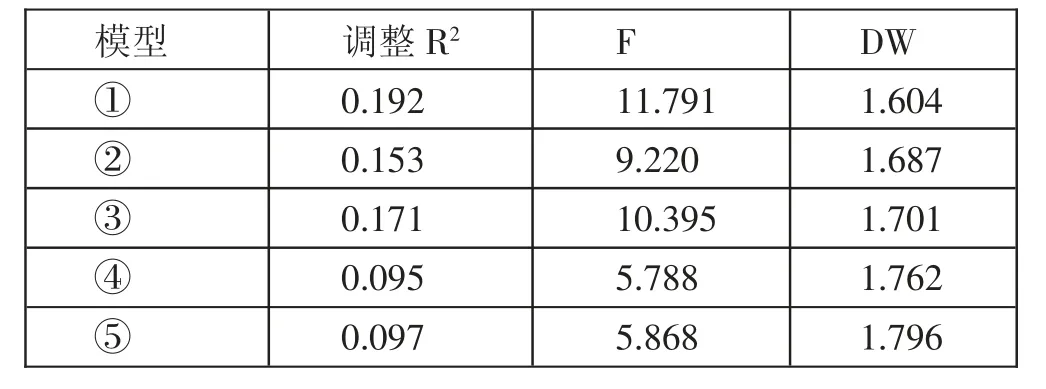

1、模型检验。方程①到⑤的回归模型检验结果如表4所示。(表4)

表4 模型检验汇总一览表

根据分析结果,方程①到⑤的相关系数在0.095以上,DW检验值为1.6和1.7,比较接近2,不存在自相关。F值在5.788以上,而F值是回归分析中反映回归效果的重要指标,它以回归均方和与残差均方和的比值表示,即F=回归均方和/残差均方和,在一般的线性回归中,F值应该在3.86以上。反映出本文创建的模型有良好的拟合度,具有意义,可以进行回归分析。

2、回归结果分析。

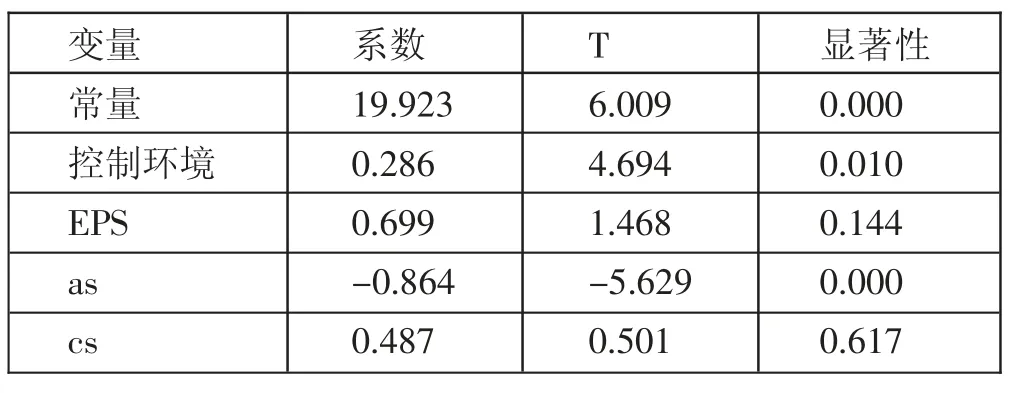

方程①的回归结果如表5所示。根据方程①的回归结果,显著性0.01<0.05,通过显著性检验,得出控制环境和企业价值显著正相关,与假设相同。(表5)

表5 方程①的回归结果一览表

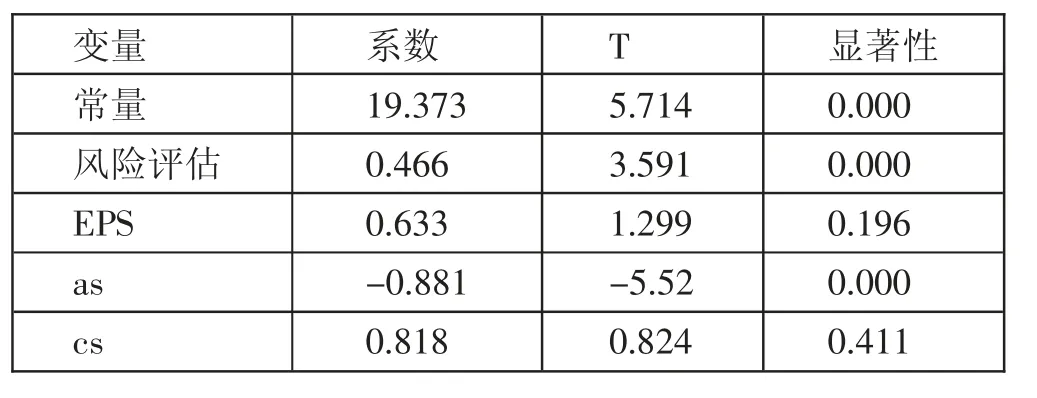

方程②的回归结果如表6所示。根据方程②的回归结果,显著性0.00<0.05,通过显著性检验,得出风险评估和企业价值显著正相关,与假设相同。(表6)

表6 方程②的回归结果一览表

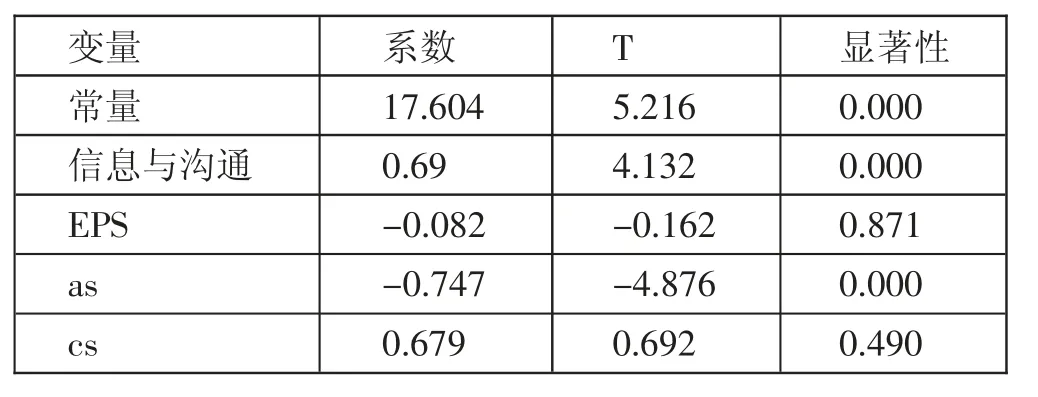

方程③的回归结果如表7所示。根据方程③的回归结果,显著性0.00<0.05,通过显著性检验,得出信息与沟通和企业价值显著正相关,与假设相同。(表7)

表7 方程③的回归结果一览表

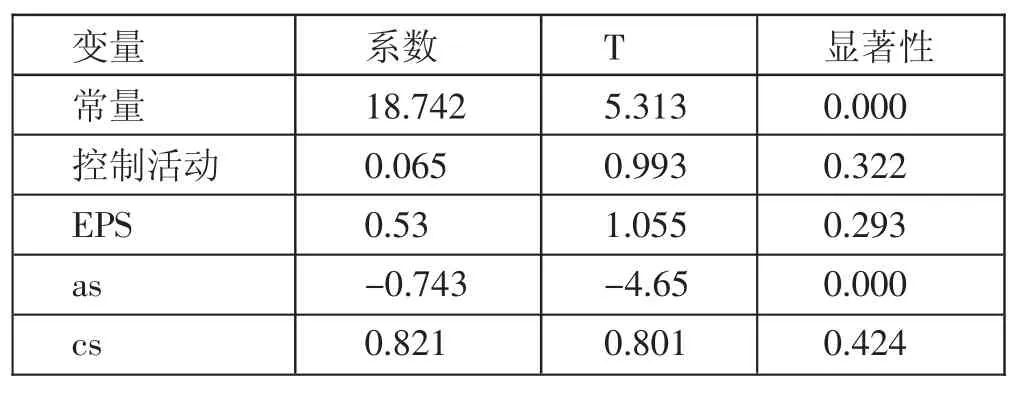

方程④的回归结果如表8所示。根据方程④的回归结果,显著性0.404>0.05,未通过显著性检验,得出风险评估和企业价值不显著相关。(表8)

表8 方程④的回归结果一览表

方程⑤的回归结果如表9所示。根据方程⑤的回归结果,显著性0.322>0.1,未通过显著性检验,得出风险评估和企业价值不显著相关。(表9)

表9 方程⑤的回归结果一览表

从方程①到⑤回归结果来看,控制环境、风险评估、信息与沟通与企业价值显著正相关,与前文的假设相符合。从控制环境来说,一部分有色金属公司经营体制为所有权与经营权分离。一部分通过扁平化的方向,将创造价值作为核心,从改革和激励两方面抓起,提出新的管理机制以集约、专业、科学三方面构成。如果公司一人专权,将会影响公司的许多决策,降低公司效率甚至会因错误决定而导致财务危机。以企业的长远角度来看,文化反映了企业发展的方向,更引导着企业员工的工作态度,还有合作态度。将创新作为企业文化的核心,也就是企业上下拥有必要的创新意识,有绿色发展的概念,以安全环保为主旨,保持和谐共同发展的理念,提升公司可持续发展能力。从风险评估来看,风险各种各样,有市场风险、价格波动风险等,而前者会造成企业资产变动,是由于股价、利率波动,这就需要提前评估减少损失。对于有色金属行业,国家会时不时根据国情出台宏观调控、财政货币、税收等方面的政策,这些都有可能对公司的经营产生影响,公司需要积极跟踪、研究产业政策的发展和变化,并进行评估。在信息与沟通角度,《土壤污染防治行动计划》《水污染防治法(修订草案)》《国家危险废物名录》《控制污染物排放许可制实施方案》等环保政策对于有色金属行业具有极高的约束性,需要密切关注相关信息,达不到相应标准会受到整改处罚,拖延公司进度,降低企业价值。

理论上来说,监督和控制活动对企业价值应该有正相关的影响。从监督角度看,企业对内部控制建立与实施情况进行监督检查,评价内部控制的有效性,若发现内部控制的缺陷,应及时加以改进。由于有色金属行业生产过程存在污染物的情况,不仅要关注污染物每日的排放,还要不定时对污染物的排放进行抽查,这就需要环保管理人员定时和不定时的监督查看,制定相应的赏罚措施,使管理制度规范运行,从而预防和降低风险。从控制活动看,有色金属价格与生产经营密切相关,存在金属价格风险,需要通过合理的金融衍生工具规避价格波动风险。在有色金属行业,自然灾害、设备故障、人为失误都会对安全生产带来重大隐患,需要启动应急预案管理进行控制,并且优化激励机制,提高员工安全意识,减少企业亏损。而监督和控制活动和企业价值没有显著相关,但不与假设相符合不代表控制活动和监督对企业价值没有影响。可能存在各种原因,例如企业虽然设立了监督制度,但是没有得到贯彻的执行;控制活动在具体执行的时候没有设立相应的赏罚机制,使得制度被不完全执行等。

另外,企业资产规模与企业价值存在显著的负相关性。对于有色金属行业,并非规模越大,企业价值越高。处于成长期的企业,盲目的扩大企业规模、对外股权投资、企业并购可能会损害企业价值。

四、企业内部控制存在的问题及解决措施

(一)控制环境要素。有色金属行业中低端加工领域存在产能过剩风险,需要产业转型升级,创新、绿色、集约、循环才能使行业发展。而创新、升级不光是资金问题,还必须同时有技术,即公司具有专业技术队伍,员工的专业胜任能力强。而有色金属行业除了一部分已经具备完整产业链的公司,大部分中低端加工公司并没有跻身高端,存在严重的滞后现象。因此,企业应与国内外优秀科研院所进行相关科技的开发,例如环保类的、可持续发展类的研究。另外,与专业高校建立资源共享,企业提供高校相关专业的学生的实习单位,而高校反向培养企业员工的专业知识和文化素养。

(二)风险评估要素。有色金属行业以有色金属资源为依靠,分为自有有色金属矿的公司和购买有色金属矿的公司。以购买为主的公司受有色金属价格波动及供需关系变化影响,有些生产有色金属合金的公司即使有自有矿,也需要购买其他辅材,受市场变化波及较大。对应措施为公司需要深入开展市场研究,跟踪市场趋势,提前进行评估,正确制定营销策略,提高市场营销效能。由于大部分有色金属公司进行转型升级项目,对资本性支出的现金要求较多,如不能准确评估影响,将导致流动性风险较大,抗风险性降低。应对措施为提前评估支出现金后对于其他项目的影响,做好相应预案。

(三)控制活动要素。有色金属作业环境复杂,从开采到存放到运输以及制造,不仅每个环节存在危险因素如开采时的爆炸漏水问题,而且在处理废弃物时会产生污染如不同程度的水污染、大气污染、土壤污染。尽管环保政策的约束力度加大,大部分企业仍被点名整改,应该建立健全安全生产如制定进行作业时必须配备工帽、工鞋的规定,以及在环境保护方面制定开采时对于漏气、漏水的相应规范步骤,规定堆放有害物质的地点等。而相应步骤和规定由矿长对矿工进行责任教育,针对环保和安全风险的执行方案坚决实施到位。

(四)信息与沟通要素。由于有色金属资源的有限性,争夺资源和市场就成了重中之重,随之而来的生态环境问题使争夺更加激烈,而中国矿产资源和环保政策约束力度不断加大,除了已经是国际化的极少部分有色金属公司,其他公司对于外界信息的不灵敏性,导致转型的困难。相应措施为加强海外项目并购、加大海外项目开发,使行业加工利用资源途径更趋多元化。

(五)监督要素。环保政策要求在不断增强,污染物排放标准不仅针对水域还有空气质量,用水、排污和规划用地政策调整升级,很多企业停业整顿。原因在于对企业生产环境和员工的管理放松,没能细分监督。相应措施为公司应制定每日自查时间、自查责任人以及每周安全隐患排查,特别需要建立赏罚机制去确保切实的执行内控制度。

(六)其他。有色金属企业由于国内的市场竞争巨大,会考虑海外项目开发、海外项目并购,而企业能否给出相对应的人力、物力为合并后的资本运行提供预留的余地,若不能则是盲目扩大企业规模,可能导致人员和物资的不匹配,使企业资金停滞,企业价值下降。并且长期低端市场的饱和会带来行业的衰弱,高端市场缺乏活力。相应措施为对长远问题进行预测,并提前做好产业转型的准备,与国际接轨。

五、总结

对于有色金属行业而言,加大在内部控制中风险评估、控制环境、信息与沟通的建设力度,可以得到最大的回报率。从理论角度而言,控制活动和监督的内部控制建设也需要重视。另外,产业的转型升级有利于企业未来的可持续发展。内部控制建设的重要性不仅只对于有色金属行业,其对于别的行业来说起着一定的参考作用。综上所述,内部控制对于企业来说至关重要,只有内部控制系统的不断完善才能促进企业价值的提升。每个企业更需要因地制宜的制定内部控制系统,加强优势、弥补弱势,从而提高企业的可持续发展能力。

猜你喜欢

中学生数理化·七年级数学人教版(2022年5期)2022-06-05

中学生数理化·七年级数学人教版(2021年5期)2021-11-22

新世纪智能(数学备考)(2020年12期)2020-03-29

中国外汇(2019年7期)2019-07-13

Computers Materials&Continua(2019年2期)2019-02-28

电子制作(2019年24期)2019-02-23

西南交通大学学报(2018年5期)2018-11-08

苏州科技大学学报(自然科学版)(2017年1期)2017-03-20

知识产权(2016年8期)2016-12-01

河北地质(2016年1期)2016-03-20