经济政策不确定性、企业寻租与盈余管理

2021-10-25 22:19乔欢

科学与财富 2021年25期

乔欢

摘 要:本文以经济政策不确定性为出发点,研究其对企业盈余管理的影响机制。研究结果显示,经济政策不确定性上升会促进企业正向的盈余管理行为。经济政策不确定性与盈余管理程度正相关,企业寻租行为在两者之间起到了部分中介作用。这说明经济政策不确定性的上升会同时促进盈余管理和企业寻租行为,降低会计信息的可信性。政府应保持经济政策的长期一致性,防止经济政策不必要的波动带来的负面影响,同时应在经济政策不确定性上升时进一步加强企业寻租和盈余管理行为的监管。

关键词:经济政策不确定性;企业寻租;中介效应

一、引言

一般而言,经济政策不确定性指的是经济主体无法确切预知政府是否、何时以及如何改变现行经济政策(Gulen and Ion,2012)。[1]伴随着我国资本市场的不断茁壮成长,我国的上市企业也意识到盈余信息的重要性,因此,盈余管理活动越来越普遍[2]。通过对现有文献的整理,发现现有研究经济政策不确定性对盈余管理的影响方向还不明确,并且没有研究企业寻租对盈余管理与经济政策不确定性关系的文章。本文从经济政策不确定性角度出发,探索经济政策不确定性对中国企业盈余管理的影响,并研究企业寻租行为与二者的关系。

与国内已有研究相比,本文的主要贡献为拓展了经济政策不确定性影响企业盈余管理的研究,发现了企业寻租行为在两者间的部分中介作用,为解释我国上市公司盈余管理上提供了新的视角。

二、理论分析与研究假说

从管理层寻私角度看,对那些提正向盈余管理的企业而言,随着经济政策不确定性上升,其管理层面临的经营困境更为艱难,他们会进一步做大企业利润,加大其正向利润操纵程度。从企业融资环境角度来看,当经济政策不确定性增加时,银行贷款金额会降低(倪国爱和董小红,2019),企业为了获取银行贷款,需要向银行证明自身拥有足够的偿债能力,因而会倾向于虚报利润,进行正向的盈余管理行为。因此,原本向上盈余管理的企业会继续保持并加强向上盈余管理的行为。

为了降低融资成本,企业也有动机减少向下的盈余管理。同时,在经济政策不确定性加大情况下,为避免其中税收征缴和政府监管等方面的政策成本或者为了获得更多政府政策的“怜悯”,他们也可能会进一步做小企业利润,这就加大了公司向下的盈余管理程度(李强2019)。因此,经济政策不确定性对向下盈余管理行为的影响可能是双重的。由此,提出如下研究假说:

H1:经济政策不确定性增加越多,则企业向上盈余管理行为越严重。

H2:经济政策不确定性增加越多,则盈余管理程度越严重。

根据寻租理论,企业通过寻租的方式,降低了政府行政权力对其的干预与管制,使其获得了不正当的竞争优势和超额回报,因此企业寻租往往具有“保护费”和“润滑剂”的双重功能(Leff,1964)[3]。当经济政策不确定性上升,企业未来的经营风险会随之增加。管理者为了维护既得的经济利益和保住自身职位,会尽可能维持向好的经营状况。在进行盈余管理的同时,企业为了保证利润水平,会通过寻租行为获取政府庇护,避开行政管制,通过不正当竞争方式获取企业发展所需的经济资源。而企业寻租行为是非生产行为,则势必会产生资源的浪费,体现在招待费等管理费用科目的增加上。企业为了保住声誉和免受监管部门处罚,需要对其寻租行为进行粉饰,最终又会反映在盈余管理之上。因此,本文提出如下研究假设:

H3:企业寻租在经济不确定性与企业盈余管理间起到了部分中介的作用。

三、研究设计

(一)数据来源与样本选取

本文选取的样本为2007年-2018年我国A股上市公司,财务数据来源于国泰安数据库。剔除了金融类、特殊处理、数据缺失的上市公司。对所有连续变量进行了首尾1%的Winsor处理。

(二)关键变量定义

(1)经济政策不确定性。

本文采用Steven J. Davis et al.的经济政策不确定性EPU作为经济政策不确定性的代理变量,并对EPU取一阶差分作为变化幅度的变量depu。

(2)盈余管理。本文借鉴关于盈余管理的相关研究,采用分年度分行业修正Jones模型估算的操控性应计利润作为盈余管理的代理变量。根据修正Jones模型进行分年度、行业回归,预测的残差即操控性应计利润,作为盈余管理行为的代理变量,记为DACC,还采用了DACC的绝对值作为盈余管理程度的代理变量,记为|DACC|。

(3)企业寻租。本文采用分年度分行业回归,测算超额管理费用,以此作为企业寻租的代理变量[4][5]。

模型(3)中,回归取得的残差项即为超额管理费用,记为Rent,作为本文衡量企业寻租程度的代理变量。

(三)模型构建与变量定义

根据H1、H2,本文构建模型(4)检验经济政策不确定性变化与盈余管理的关系:

模型(4)中,被解释变量为企业盈余管理(EarningMgt)的代理变量,研究采用模DACC衡量盈余管理行为,检验H1,预期在DACC >0组β1显著为正。采用|DACC|衡量盈余管理程度,检验H2,预期β1显著为正。

根据假设H3,为检验企业寻租在depu和|DACC|之间起到中介变量的作用,构建如下模型:

对于模型(5),预期β1显著为正。若假设H3成立,则企业寻租程度Rent与经济政策不确定性变动depu在模型(6)中的系数β1 、β2均应显著为正。

四、实证分析

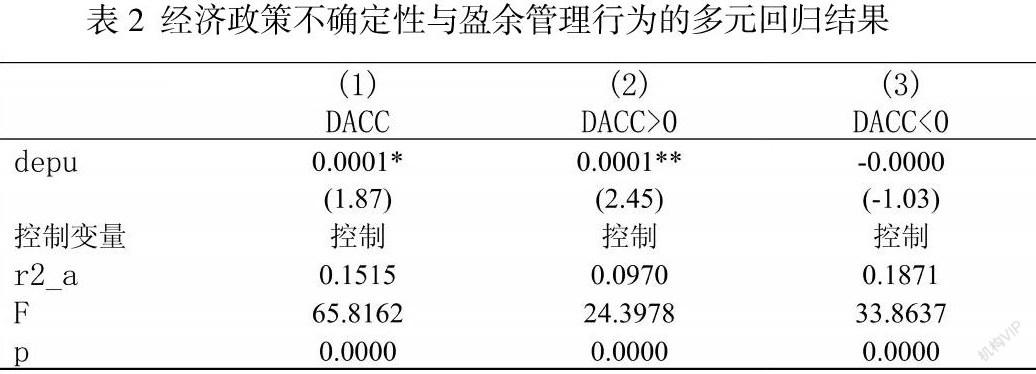

(一)经济政策不确定性变化与盈余管理行为的检验结果

表2报告了模型(4)回归结果。在组(1)全样本回归结果中,经济政策不确定性变化(depu)的系数在10%的水平上显著为正。当区分了盈余管理的方向后,在对向上的盈余管理行为的回归结果中,depu的系数在5%的水平上显著为正;而对向下的盈余管理行为的回归结果中系数为负,但影响并不显著。表2的回归结果验证了研究假设1。

(二)经济政策不确定性变化、企业寻租与盈余管理程度的检验结果

表3报告了模型(4)-(6)的多元回归结果。在组(1)结果,depu的系数在1%水平上显著为正,支持假设2。在组(2)中,depu的系数在1%的水平上显著为正且在组(3)中,经济政策不确定性变化和企业寻租的系数均为正,并分别在1%和10%水平上显著。因此,表3结果支持了研究假设3。

五、研究结论与启示

本文研究表明经济政策变动引发的经济政策不确定性可能对企业盈余管理行为起到促进作用,这一行为对向上的盈余管理更为显著。同时,本文发现了企业寻租在两者之间的中介效应:经济政策不确定性促进了企业寻租行为,企业寻租又进一步增加了企业盈余管理的程度。政府在制定经济政策时应做好长远规划,保证前后政策的一致性。同时,监管部门也要在经济政策不确定性上升时加强监管,尤其关注企业寻租的行为,抑制企业盈余管理和不正当竞争的现象,保证我国经济高质量、可持续发展。

参考文献:

[1] Gulen, H. and M. Ion. 2012. “Policy Uncertainty and Corporate Investment,” Working Paper, SSRN.

[2] 饶萍. 经济政策不确定性、债务融资对盈余管理的影响研究[D].对外经济贸易大学,2019.

[3] Leff, N. H. Economic Development Through Bureaucratic Corruption [J]. American Behavioral Scientist, 1964,8(3):8-14.

[4] 杜兴强,陈韫慧,杜颖洁. 寻租、政治联系与“真实”业绩——基于民营上市公司的经验证据[J]. 金融研究, 2010,(10):135-157.

[5] 申宇,傅立立,赵静梅. 市委书记更替对企业寻租影响的实证研究[J]. 中国工业经济, 2015,(9):37-52.

猜你喜欢

商业研究(2017年6期)2017-06-27

商业研究(2017年6期)2017-06-27

高教探索(2016年12期)2017-01-09

考试周刊(2016年101期)2017-01-07

新教育时代·教师版(2016年26期)2016-12-06

中国市场(2016年5期)2016-03-07

商业会计(2016年1期)2016-02-18