管理层激励对创新能力的影响研究

2021-11-05 07:31司璐安徽大学商学院

品牌研究 2021年1期

文/司璐(安徽大学商学院)

一、引言

众所周知,创新是引领发展的第一动力,对国家如此,对企业更是如此。现如今,国家鼓励大众创业、万众创新,创新对企业经营的重要性日益凸显,抓住创新就抓住企业未来发展的“牛鼻子”。从企业层面来讲,随着国内市场越来越开放,国内企业面临的压力也会越来越大,面对这种压力,企业需要做、也必须做更多的创新工作,才能在激烈的环境中生存下来。然而,我们必须认识到,在整个企业当中,由于创新的方向和水平在很大程度上由管理层决定,管理层决定着企业的发展方向,要想实现对企业创新投入的关注和企业整体创新的提升,我们就必须调动管理层队伍的活力和积极性,那么应该如何调动他们的积极性和主观能动性呢?本文认为制定适当的管理层激励机制对促进企业研发创新和提升企业创新能力至关重要。同时,我们也应当去分析管理层激励机制能否真正提升企业创新能力?为解决这个问题,本文构建理论模型,运用了Stata数据分析工具,从薪酬激励和股权激励两个视角出发,实证检验了管理层激励机制对企业创新能力的影响。最后得出结论,并给出管理层激励机制的举措建议,实现企业创新。

二、理论分析与研究假设

(一)管理层薪酬激励对企业创新能力的影响

在企业两权分离的背景下,委托代理问题使股东和管理层在企业决策上存在较大分歧,当两者存在利益冲突时,管理层倾向于做出利于自身利益最大化的决策。作为一种短期激励方式,薪酬激励具有直接性和有效性的特点,在一定程度上将管理层个人薪酬回报与企业业绩挂钩,在一定程度上解决了委托代理问题,使管理层个人利益与企业利益趋同[1],从而提升管理工作的积极性。此外,薪酬是管理层为企业付出人力劳动的基本回报,因此,即使企业短期业绩不佳,也不会对管理层的薪酬产生较大影响,从而消除管理层进行研发创新活动的顾虑,管理层短期收益的目标得以实现,使管理层将时间和精力集中在研发创新活动上。综上,提出假设:

H1:管理层薪酬激励能有效提升企业创新能力。

(二)管理层股权激励对企业创新能力的影响

在研发创新方面,股东着眼于企业的长远发展,希望通过开展研发创新活动提升企业的创新能力和核心竞争力,而管理层相对短视,希望获得短期收益,在研究与开发上通常采取风险规避策略,这是因为研发投资与资本投资不同,它具有收益不确定性、周期长等特点。通过股权激励让管理层获得一定比例的股权,可让管理层更关注公司的未来发展,相当时间内获得近似于股东的利益回报[2],实现长期收益。一方面,股权激励可以减少管理层利于自身利益最大化的机会主义行为,提升其开展企业研发活动的积极性和效率[3];另一方面,上市公司的发展潜力可由股价信息表现出来,市场可从企业加大研发创新力度这一行为中发现利好消息,从而增加股价上涨的可能性。为了股价的快速增长,管理层倾向加大研发投资力度,进而达到创新能力的提升效果。综上,提出假设:

H2:管理层股权激励能有效提升企业创新能力。

三、研究设计

(一)样本选取与数据来源

本文以中国A股上市公司为研究对象,选择2007年至2020年的财务数据。将ST、PT、金融保险类企业,当年新上市、已经退市或被暂停上市的公司,以及变量缺失的样本删除;对所有连续型变量进行1%水平上下缩尾处理,共8033个样本。数据全都来自CSMAR数据库,所用软件为stata16。

(二)变量选取

1.解释变量

创新能力(IC):参考潘清泉等[4]的方法,采用研发人员人数与员工总数的比值度量。

2.被解释变量

管理层薪酬激励(CI):参照尹美群等[5]的方法,对管理层薪酬总额取log对数,以此度量CI。

管理层股权激励(EI):参照尹美群等[5]的方法,采用管理层总持股数与公司总股数的比值度量。

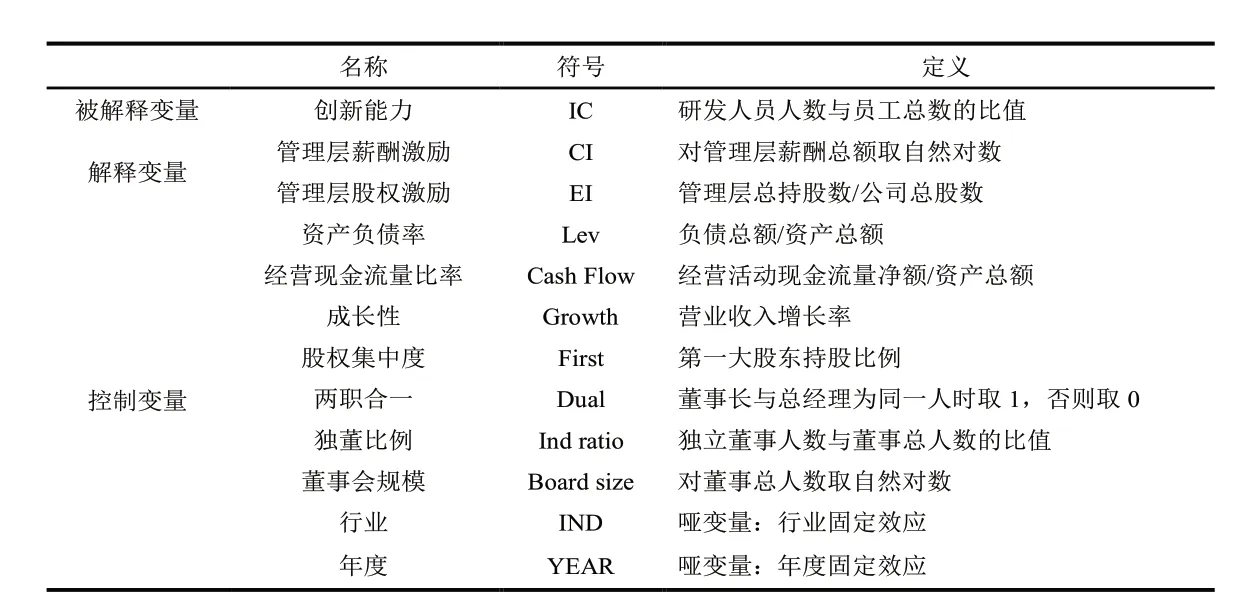

3.控制变量

参考已有研究[6],选取控制变量。各变量的定义如图1所示。

图1 变量定义

(三)模型设定

为验证假设1和假设2,本文构建如下模型:

四、实证检验与结果分析

(一)描述性统计

由表1可看出,创新能力(IC)的均值为0.1658,标准差为0.1352,最小值为0.0040,表明从整体来看我国上市公司创新能力处于较高水平,但也存在极少数缺乏创新能力的企业。从管理层激励来看,薪酬激励(CI)的均值为15.5293,中位数为15.4926,说明样本企业普遍采取管理层薪酬激励的方式;股权激励(EI)的均值为0.1621,最大值为0.6718,最少值为0.0000,说明我国上市公司股权激励机制并不普及化,尚处于起步阶段,存在部分上市公司未授予管理层股份的现象,管理层激励的主要方式仍是薪酬激励。

表1 主要变量的描述性统计

(二)多元回归分析

1.管理层激励对创新能力的影响

本文利用模型(1)、模型(2)检验管理层激励与创新能力的关系,模型控制了行业和年份,回归结果见表2列1、列2。可以看出,CI与IC的系数(0.0064)、EI与IC的系数(0.0515)均在1%水平显著为正,表明管理层激励能有效提升企业创新能力,假设H1、H2得到验证。

2.稳健性检验

为使研究结论更加可靠,本文借鉴田轩[6]的方法,采用研发投入比例(RD)度量企业创新能力,加入模型(1)(2)再次进行回归,结果如表2列3、列4所示。可见,回归结果的显著性与方向和主回归基本一致,证明本文研究结论是稳健可靠的。

表2 管理层激励与创新能力

五、研究结论与建议

本文在理论分析的基础上,使用Stata对2007年至2020年我国A股上市公司的管理层激励机制进行实证分析,从薪酬激励和股权激励两个视角出发,实证检验了管理层激励对企业创新能力的影响。结果表明管理层激励能有效提升企业创新能力,且替换创新能力度量方式均能得到上述结论。

根据结论,本文有以下几点建议:

(1)制定适当的研发和创新目标。根据期望理论和激励理论,企业在为管理层设定研发创新目标时,应设定具有挑战性和可操作性的目标,这样做可以帮助员工积极向着目标奋进,提高他们的主观能动性,进而提升企业的活力,为企业研发能力的提升打造良好的基础,从整体上提升企业的竞争能力。

(2)确定合乎公司发展的管理层薪酬激励制度。作为留住企业人才的关键举措,这一制度的目的是让管理层有利可图,也就是企业要充分抓住管理层注重短期收益的心理,将企业研发投资或创新绩效与管理层薪酬激励联系起来,制定切实可行的薪酬激励制度,从制度层面来保障创新能力的提升。

(3)加大管理层股权激励力度。在实现管理层短期激励的效果后,企业也要解决管理层人员的后顾之忧,为他们的未来提供保障,让他们能够全身心地为企业的发展出谋划策。这一关键举措就是加大管理层的股权激励力度——将企业的命运与个人的利益联结起来,从而解决委托代理中存在的管理层注重短期效益而忽视研发创新这一类需要长期投入才能见到成果的问题,提升管理层开展研发创新工作的积极性。

猜你喜欢

江苏科技报·E教中国(2022年6期)2022-06-02

大众投资指南(2021年23期)2021-12-06

劳动保护(2019年7期)2019-08-27

商(2016年8期)2016-04-08

商业会计(2015年15期)2015-09-21

现代企业(2015年8期)2015-02-28

现代企业(2015年6期)2015-02-28

现代企业(2015年3期)2015-02-28

法人(2014年1期)2014-02-27

检察风云(2009年13期)2009-09-09