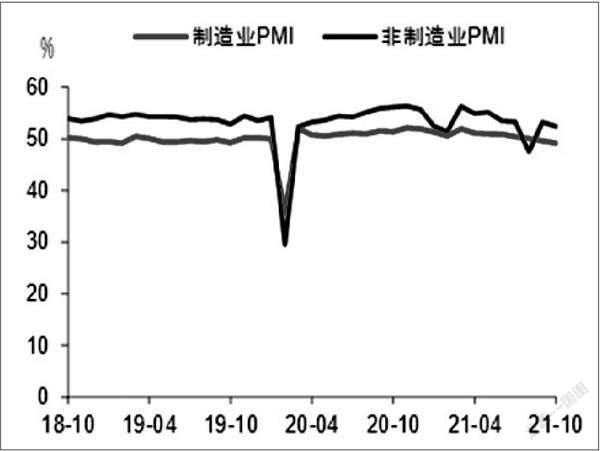

10月中国制造业采购经理指数(PMI)为49.2%

2021-11-06 10:20

证券市场红周刊 2021年43期

華泰证券:10月经济增长恐继续下行、工业品通胀位于相当高位,供应短缺和需求恶化均无明显改善迹象。尽管近期限电限产和芯片短缺边际缓解,但成本上升压力有增无减,同时房地产周期急速降温也给增长带来更大压力。三季度GDP环比年化增速已降至零附近,而在有效逆周期调节政策“缺席”的环境下,增长将继续呈现快速下行格局,企业现金流可能加速恶化。由此,四季度经济增速可能进一步放缓。

中金公司:10月制造业PMI继续回落,也不及市场预期,主要受生产和新订单下行拖累,制造业经营活动继续放缓。10月煤价大幅冲高,部分地区仍有限产限电,这继续拖累制造业生产,不过更重要的是房地产持续下行,需求走弱压力加速显现。就年内来看,房地产调控基调难有大的转变,房地产加速下行状态仍难以扭转,这意味着房地产下行将继续拖累需求,不仅是房地产投资可能持续负值区间运行,还会大幅拖累相关制造业活动;尽管目前出口还相对偏强,但是从新出口订单看,后续放缓压力仍然较大,尤其是美国耐用品消费已经开始回落,后续整体商品消费放缓将使得中国出口明显趋弱;随着煤炭供给增加,能源供给约束减轻,但是年内仍有环保和能耗双控等约束,供给端还是有一定冲击;我们预计制造业经营活动继续放缓,工业产出继续低位运行,并明显拖累四季度GDP。

东莞证券:电力供应紧张叠加部分原材料价格维持高位区间运行等因素影响,10月制造业PMI指数录得49.2%,连续两个月位于收缩区间,需关注后续大宗商品稳价保供以及能耗双控政策的边际变化对制造业恢复的影响。此外,10月服务业恢复力度亦在放缓,在当前散点疫情反复的情况下,预计后续服务业恢复或会继续放缓。同时,当前中小型企业景气度较低,尤其是小型企业生产经营仍面临多重困境。国常会亦部署税收缓缴措施,积极纾困制造业中小微企业,后续或仍有规模性减税政策出台,减轻企业的经营和资金压力,需关注国家后续对中小型企业的结构性政策支持。

国海证券:环比下滑虽然很大程度与季节性因素有关,但是由于供应商交货时间扩散指数的计算方法问题,10月制造业的实际经营形势应该仍有明显下滑;且由于供给侧的较大冲击,制造业部门价格指数显著上升,工业部门滞胀压力进一步显现。然而展望未来,虽然需求端的疲软可能难以明显扭转;但是从10月最后一周煤炭供给“保供”和企业反馈的情况来看,供给侧冲击的至暗时刻应该已经过去。

图说

10月份PMI数据中的价格指标再度高位上涨,对经济运行造成了扭曲,导致供给、需求指标在收缩区间中进一步回落,并明显弱于历史同期水平。分行业来看,高耗能行业企业的生产节奏和对未来的经营预期放缓,但高技术制造业、装备制造业延续了扩张态势。分企业规模看,10月份仅有大型企业的PMI仍位于荣枯线上,中、小型企业生产经营压力较大,持续位于收缩区间。目前商品价格持续高位,已经极大程度上扰动了经济运行和社会民生,10月份以来政策层面持续关注,目前商品高位上涨的趋势不可持续,预计后续国内定价的大宗商品价格将逐渐向基本面回归,从而对经济运行的扭曲也有望缓解。

——摘自中信证券宏观经济研究报告

猜你喜欢

先锋(2019年2期)2019-03-27

智富时代(2018年12期)2018-01-12

智富时代(2018年12期)2018-01-12

中学数学杂志(高中版)(2017年5期)2017-10-09

投资北京(2017年1期)2017-02-13

投资北京(2016年6期)2016-05-14

股市动态分析(2015年16期)2015-09-10

中学理科·综合版(2008年9期)2008-10-15

中学理科·综合版(2008年4期)2008-07-15

杂文选刊(2007年13期)2007-02-11