基于GARCH-X模型金融市场研究

2021-11-22 14:44杨雨薇蔡春雨

科技信息·学术版 2021年17期

关键词:金融市场

杨雨薇 蔡春雨

摘要:在本文中,介绍了GARCH衍生模型,并运用于金融市场上的研究,特别是2020年的时间节点上,突如其来的卫生突发事件对世界的经济造成了巨大的损失,于这种情况之下,对于金融市场的研究尤为必要,所运用的衍生模型GARCH-X,是对于ARCH和GARCH的一种延伸,是面对复杂的现实条件下,对于市场研究的不进进步;从文中的实验的结果表明,GARCH-X模型提取了过去的信息,而且还加入了其它影响因素来描述走势,更充分的表达出数据中的隐含信息,为市场和政府的各个部门的决策提供更为有效的建议。

关键词:金融市场、ARMA模型、GARCH-X模型;

引言

在经济社会不断发展的今天,还是会存在着许多人类需要倾其所有去抗衡的灾难,社会经济为之动荡,造成难以估计的损失,很多人的生存压力也随之而来的,间接对于金融市场造成冲击也是可想而知的大,作为日常投资手段的金融市场是人们关注的一个重点的方向,很多研究都在研究市场的走向和未来,以此来帮助到我们的政府做出的决策更为高效有用,而人们由于趋利的本性对此也是乐此不疲的研究,希望可以获得更大的收益,与之更小的风险,可以毫不客气地说金融市场是经济运行的一个睛雨表,中国如此,美国更是如此,因为其金融市场更为发达和更为依赖,所以说不管是个人、公司还是政府都希望能对于金融市场得到充分的认识,为各自的利益做出相关的帮助。传统的计量经济模型已经不适应于我们现在的复杂市场的变化,并且限制的条件很多的,与真实情况相左,扩展的GARCH将是我们的重点,本文基于GARCH-X模型来研究美国市场上的辉瑞制药公司股票波动,结果模型具有不错的效果。

1、GARCH-X模型理论

1.1 模型

1.2 GARCH-X模型

為了可以更好的模拟和预测金融时间序列的波动性,研究都通常在波动率模型中加入外生回归变量,从而增强波动率模型的拟合能力,GARCH-X模型就应运而生,于1986看Bollerslev所提出的,在GARCH中添加外生变量,这有将于提升波动率的解释力,模型可以写成:

其中,变量 为外生变量。

2、模型建立流程

建立ARMA-GARCH模型对股票价格进行预测主要包括以下步骤:

1)数据预处理

2)模型定阶

3)拟合相关模型

4)模型残差及ARCH效应检验

5)模型修正

3、实证研究

3.1 数据来源

3.2 数据预处理

对收益率序列进行预处理:1)平稳性检验、2)白噪声检验、3)ARCH效应检验、4)正态性检验,如下表1所示,表格内都是相应检验统计量的p值,可以得出该序列是平稳、非白噪声、非正态的时间序列,并存在ARCH效应,可以建立 模型。

3.3 模型拟合

建立 模型的首要目标是是确定模型的阶数,阶数确定的过程称为定阶,是时间序列建模中非常重要的步骤,规则如表2所示,根据ACF和PACF,本文研究的收益率序列可建立 模型:

其中是服从标准正态分布,模型残差及其平方项的Ljung-Box检验均通过,表明模型拟合充分,但拟合的效果一般,并且残差项在之前的检验中是拒绝服从正态分布,可以进一步改进模型。

3.4 GARCH-X模型估计

在辉瑞制药公司股票的波动率模拟中,其成交量对波动率的变化是具有一定的影响作用,为了提升模型的拟合程序,我们用成交量作为外生解释变量来解释其波动率的变化 ,假定 服从标准t分布, 模拟结果如下:

其中,方差方程系数估计的标准差分别0.008、0.011、0.012和0.006,所有的参数均统计显著,标准化残差序列 和标准化残差平方序列 的Ljung-Box 统计量分别为Q(8)=3.4624(0.9021)和Q(8)=4.9284(0.7652),括号内为p值,p值均大于5%的显著水平,表明模型对该充波动率拟合是充分的。

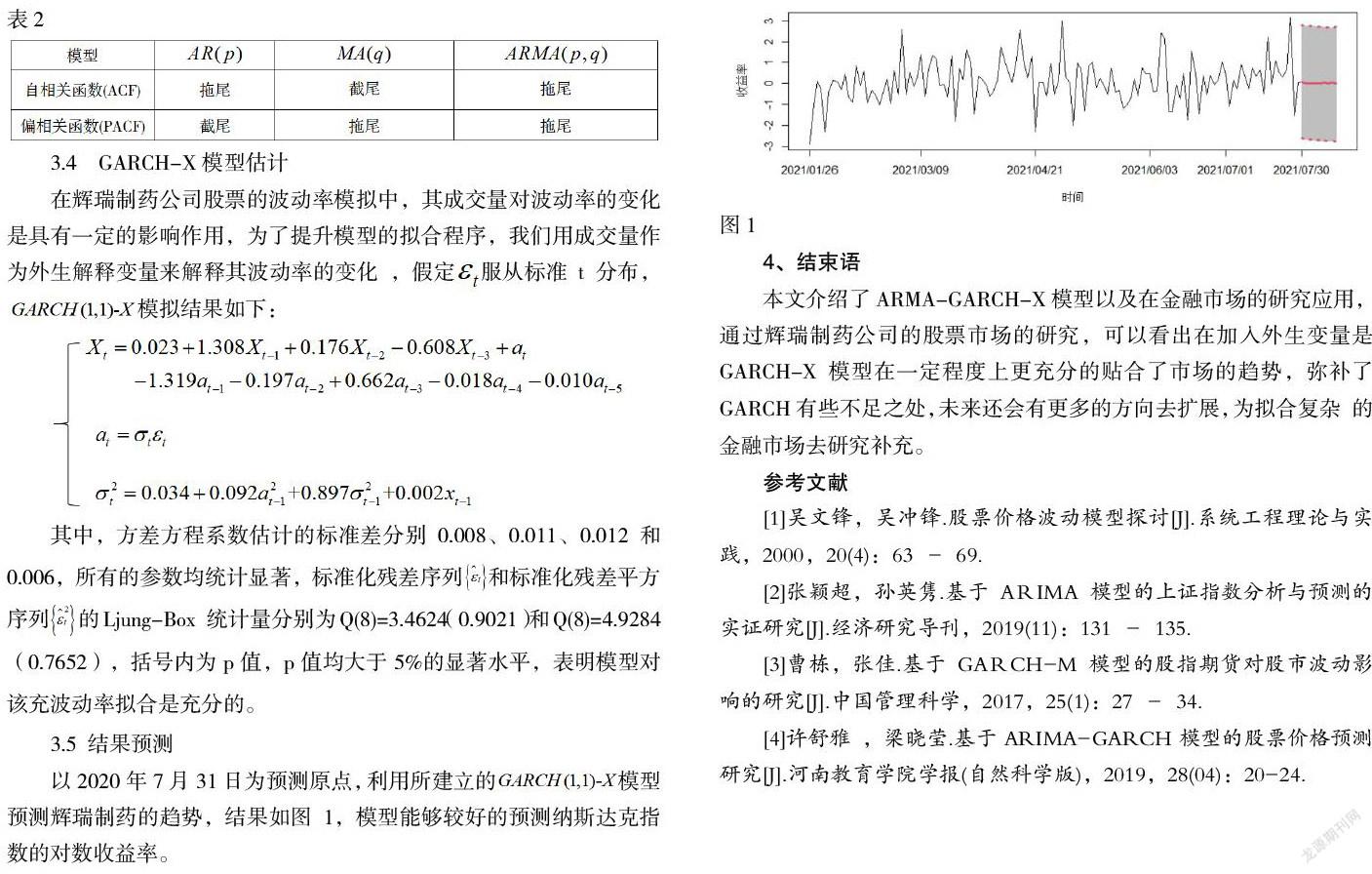

3.5 结果预测

以2020年7月31日为预测原点,利用所建立的 模型预测辉瑞制药的趋势,结果如图1,模型能够较好的预测纳斯达克指数的对数收益率。

4、结束语

本文介绍了ARMA-GARCH-X模型以及在金融市场的研究应用,通过辉瑞制药公司的股票市场的研究,可以看出在加入外生变量是GARCH-X模型在一定程度上更充分的贴合了市场的趋势,弥补了GARCH有些不足之处,未来还会有更多的方向去扩展,为拟合复杂 的金融市场去研究补充。

参考文献

[1]吴文锋,吴冲锋.股票价格波动模型探讨[J].系统工程理论与实践,2000,20(4):63 - 69.

[2]张颖超,孙英隽.基于 ARIMA 模型的上证指数分析与预测的实证研究[J].经济研究导刊,2019(11):131 - 135.

[3]曹栋,张佳.基于 GARCH-M 模型的股指期货对股市波动影响的研究[J].中国管理科学,2017,25(1):27 - 34.

[4]许舒雅 ,梁晓莹.基于ARIMA-GARCH模型的股票价格预测研究[J].河南教育学院学报(自然科学版),2019,28(04):20-24.

猜你喜欢

清华金融评论(2022年4期)2022-04-13

科学与财富(2016年29期)2016-12-27

对外经贸(2016年9期)2016-12-13

对外经贸(2016年9期)2016-12-13

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

办公室业务(2016年9期)2016-11-23

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14