提高收益法估价准确性的探索

2021-11-24 00:17李兴苏廖帮斌

中国房地产业·中旬 2021年11期

李兴苏 廖帮斌

【摘要】在房地产市场上,准确评估房地产交易价格影响到买卖双方的合法权益,对维护健康有序的房地产市场交易秩序意义重大。收益法是房地产估价的常用方法之一,而合理确定资本化率则直接影响收益法估价的准确性。本文拟尝试探索有效确定资本化率的方法,进一步提高收益法估价的准确性。

【关键词】收益法;资本化率;房地产价格【DOI】10.12334/j.issn.1002-8536.2021.

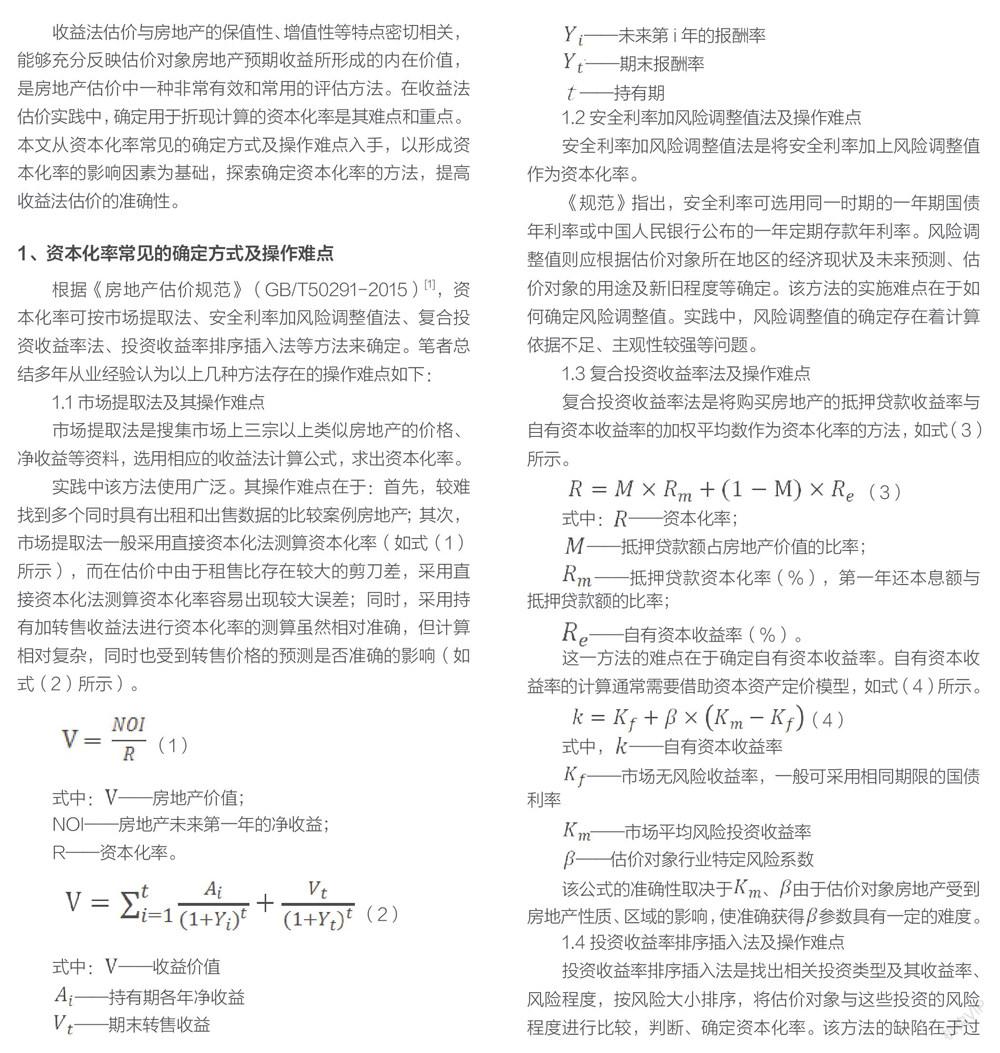

收益法估价与房地产的保值性、增值性等特点密切相关,能够充分反映估价对象房地产预期收益所形成的内在价值,是房地产估价中一种非常有效和常用的评估方法。在收益法估价实践中,确定用于折现计算的资本化率是其难点和重点。本文从资本化率常见的确定方式及操作难点入手,以形成资本化率的影响因素为基础,探索确定资本化率的方法,提高收益法估价的准确性。

1、资本化率常见的确定方式及操作难点

根据《房地产估价规范》(GB/T50291-2015)[1],资本化率可按市场提取法、安全利率加风险调整值法、复合投资收益率法、投资收益率排序插入法等方法来确定。笔者总结多年从业经验认为以上几种方法存在的操作难点如下:

1.1市场提取法及其操作难点

市场提取法是搜集市场上三宗以上类似房地产的价格、净收益等资料,选用相应的收益法计算公式,求出资本化率。

实践中该方法使用广泛。其操作难点在于:首先,较难找到多个同时具有出租和出售数据的比较案例房地产;其次,市场提取法一般采用直接资本化法测算资本化率(如式(1)所示),而在估价中由于租售比存在较大的剪刀差,采用直接资本化法测算资本化率容易出现较大误差;同时,采用持有加转售收益法进行资本化率的测算虽然相对准确,但计算相对复杂,同时也受到转售价格的预测是否准确的影响(如式(2)所示)。

(1)

式中:——房地产价值;

NOI——房地产未来第一年的净收益;

R——资本化率。

(2)

式中:——收益价值

——持有期各年净收益

——期末转售收益

——未来第i年的报酬率

——期末报酬率

——持有期

1.2安全利率加风险调整值法及操作难点

安全利率加风险调整值法是将安全利率加上风险调整值作为资本化率。

《规范》指出,安全利率可选用同一时期的一年期国债年利率或中国人民银行公布的一年定期存款年利率。风险调整值则应根据估价对象所在地区的经济现状及未来预测、估价对象的用途及新旧程度等确定。该方法的实施难点在于如何确定风险调整值。实践中,风险调整值的确定存在着计算依据不足、主观性较强等问题。

1.3复合投资收益率法及操作难点

复合投资收益率法是将购买房地产的抵押贷款收益率与自有资本收益率的加权平均数作为资本化率的方法,如式(3)所示。

(3)

式中:——资本化率;

——抵押贷款额占房地产价值的比率;

——抵押贷款资本化率(%),第一年还本息额与抵押贷款额的比率;

——自有资本收益率(%)。

这一方法的难点在于确定自有资本收益率。自有资本收益率的计算通常需要借助资本资产定价模型,如式(4)所示。

(4)

式中,——自有资本收益率

——市场无风险收益率,一般可采用相同期限的国债利率

——市场平均风险投资收益率

——估价对象行业特定风险系数

该公式的准确性取决于、由于估价对象房地产受到房地产性质、区域的影响,使准确获得参数具有一定的难度。

1.4投资收益率排序插入法及操作难点

投资收益率排序插入法是找出相关投资类型及其收益率、风险程度,按风险大小排序,将估价对象与这些投资的风险程度进行比较,判断、确定资本化率。该方法的缺陷在于过于抽象化,在处理过程中存在一定的困难。

2、资本化率的影响因素分析

资本化率受以下因素的影响[2]:

2.1资金成本

是指为获得估价对象房地产所支付的资金成本,包括自有资金成本和借贷资金成本。自有资金成本主要表现为机会成本,是指投资者将资金用于购买估价对象房地产,从而放弃其他投资机会,失去了从其他投資机会中获得的利益。显然,资本化率不能低于其他投资机会的收益率,否则不如选择其他投资机会。而借贷资金成本则是向外融资所需支付的费用,比如向银行等金融机构支付的贷款利息及手续费等。

2.2风险补贴

任何投资活动都存在着风险,不利于项目的内外部环境变化的可能性一直存在,且难以预料,投资者需要承担一定的风险。受到外部的税收政策、金融政策、城市规划发展、经济发展水平、社会治安状况等因素的影响,以及内部的资金投入量大、变现速度较慢等因素的共同作用,使得房地产一直以来都是高风险高收益的典型代表。

对估价对象房地产考虑一定的风险补贴率是必要的。风险越小补贴率越低,风险越大补贴率越高,否则投资者不愿意冒风险进行投资。同时,对不同类型的估价对象房地产来说,由于受市场客观租约水平限制、寻觅潜在客户的难易程度不同、以及变现速度快慢、交易税费不同等方面的影响,在可能的情况下对不同类型的房地产的风险补贴率也可考虑一定的差异。

2.3通货膨胀补贴

通货膨胀是指因货币供给大于货币实际需求,导致货币贬值,从而引起的一段时间内物价持续而普遍地上涨现象。通货膨胀率主要表现为物价指数(CPI)的变化,即通货膨胀率约等于物价指数变化率。由于通货膨胀年年存在,通货膨胀的影响具有复利性质。虽然每年的通货膨胀率不同,但为了便于研究,常取一段时间的平均通货膨胀率作为补偿利率。

3、确定资本化率的基本原则及步骤

综上所述,在实际操作中快速、有效地确定估价对象房地产的资本化率对于合理运用收益法评估估价对象房地产意义重大。

以资本化率的影响因素为基础,可以采用简化处理原则,将资本化率视为资金成本、风险补贴及通胀补贴的代数总和,即:。其中,、、的确定如下:

3.1综合资金成本

综合资金成本通常包括自有资金成本和贷款资金成本。基于抵押贷款较普遍存在于房地产买卖活动中,因此对估价对象房地产的合理资金成本的测算,按照银行金融系统对地产项目发贷款的比例确定资金来源比例以及对应的资金成本进行测算。

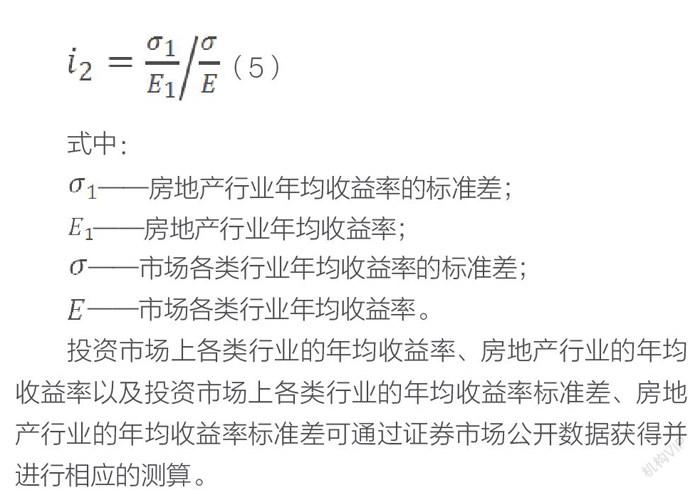

3.2风险补贴率

度量风险可以使用方差、标准差、离散系数等指标。不同投资活动的预期收益以及预期收益偏离程度都存在不同,因此在投资活动市场中不同行业之间的风险程度不能直接进行对比,为得到可以广泛对比的衡量指标,可采用离散系数计算方法来确定估价对象房地产的行业风险。风险补贴率计算公式如式(5)所示:

(5)

式中:

——房地产行业年均收益率的标准差;

——房地产行业年均收益率;

——市场各类行业年均收益率的标准差;

——市场各类行业年均收益率。

投资市场上各类行业的年均收益率、房地产行业的年均收益率以及投资市场上各类行业的年均收益率标准差、房地产行业的年均收益率标准差可通过证券市场公开数据获得并进行相应的测算。

3.3通货膨胀补贴率

消费者价格指数(居民消费价格指数,CPI)是一种度量通货膨胀水平的工具。消费者价格指数是对一个固定的消费品篮子价格的衡量,主要反映消费者支付商品和劳务的价格变化情况。通货膨胀补贴率可以通过国家统计局官网的CPI数据进行测算,比如以2011-2020年10年的CPI平均值为基础,计算得到为2.63%。

结论:

在实际估价活动中,估价机构可按以上原则对资本化率进行简化处理,也可据此原则检查所测算的資本化率是否合理。通过科学合理的方法测算资本化率,有效避免估价人员依赖主观经验进行判断,提高收益法估价的准确性。

参考文献:

[1]中华人民共和国住房和城乡建设部.房地产估价规范(GB/T50291-2015)[M].北京:中国建筑工业出版社出版,

2015.

[2]国家发展改革委,住房和城乡建设部.建设项目经济评价方法与参数(第三版)[M].北京:中国计划出版社,2006.

[3]中国房地产估价师与房地产经纪人学会.房地产估价理论与方法[M].北京:中国建筑工业出版社,2017.

猜你喜欢

广东教育(高校思想教育探索)(2022年6期)2022-07-02

中国房地产业·中旬(2021年11期)2021-11-24

廉政瞭望·下半月(2021年5期)2021-07-20

意林(2018年3期)2018-03-02

汽车生活(2018年1期)2018-02-02

三联生活周刊(2017年43期)2017-10-20

环球市场信息导报(2017年8期)2017-06-19

海外星云(2016年20期)2016-11-01

企业导报(2016年12期)2016-06-17

大众理财顾问(2016年3期)2016-06-13