从纽约时报“涅槃重生”看传媒股估值和投资机遇

2021-11-27 21:25约翰·多夫曼

证券市场红周刊 2021年46期

约翰·多夫曼

由于固定成本支出基本都已经投入,未来纽约时报的经营利润率还会有一个质的飞跃。目前纽约时报的订阅量是750万人,而整个可面向市场的客户数量有一亿人之巨,可谓长坡厚雪。但估值角度,市场给予了其太多科技股的成分,笔者对此看法偏空。

在笔者1999年成立多夫曼价值投资基金之前,曾是一名《华尔街日报》的资深记者。笔者曾经庆幸离开了媒体行业,因为互联网彻底改变了报纸行业,大多数报业公司都破产了,记者的薪酬大幅降低。然而,有一家公司却从2009年的灰烬中飞出,涅槃重生,它就是纽约时报。作为一个对报刊行业很有感情的老兵,笔者想把自己在观察这个有着170 年历史的老牌媒体公司,重生过程中所学到的记录下来,或许对中国投资者给传媒股估值或者挖掘其投资机遇有所启发。

坚守新闻质量纽约时报崛起

在1800年,美国有200家报纸。到了1860年,变成了3000家。这主要得益于印刷术成本的大幅减少,北美人口的增加,识字率的大幅提升,以及美国“南北战争”对传媒行业发展的刺激(坏消息有利于卖报纸)。在“南北战争”期间,纽约时报站在风口浪尖。战后,纽约时报的流通达到了7.5万份,相当于当时纽约人口的7.5%左右,后续流通一度达到10萬份。

1893年的金融危机导致广告收入锐减和订阅量下滑,纽约时报的经营举步维艰。这时,一位具有商业天赋,曾经做过报童的生意人阿道夫·奥克斯(AdolfOchs)出手了。他用借来的7.5万美元,以及60 万美元的债务,把只剩下9000名订阅者,年亏损50万美元的纽约时报买了下来。他忽略了纽约世界(NYWorld)和纽约日报(NY Journal)的“黄色新闻”的诱惑,同时非但没有像竞争对手那样把报刊价格从3美分提高到5美分,反而把价格降低到了1美分,并维持新闻的中正质量,直接把其他卫报的市场份额都打掉了,订阅量也从此冲天,一发不可收拾。1901年的订阅量回到了10万份,1912年达到20万份,1921年已经达到了75万份。

除此之外,他倾向于刊登商业相关的内容,将客户群体定位为高收入的生意人,把纽约时报变成了一个全国性的品牌。另外,他钟爱地产投资,无论是时代塔还是时代广场,甚至在新年零点掉苹果的传统都是他宰人期间的“产物”。最后,他建立了一个信托,把所有给后任管理者的资金都放了进去,并约定任何人不得转售,必须遵守他制定的基于独立和中正新闻发布准则,否则无法享受任何与该公司相关的经济回报。

错过有线电视红利发展遇阻抓住线上订阅付费机遇“翻身”

二战中,像很多其他物件一样,报纸也被定量配给了。由于版面限制,大多数报纸选择保留广告,减少新闻内容——毕竟广告是盈利的主要来源。但纽约时报却逆向出招,减少广告,保留高质量新闻内容,在报业公司中脱颖而出。这种逆向思考的商业习惯也被传给了未来几代的管理人。从1962年到1992年,纽约时报由奥克斯的女婿庞奇(Punch)打理,但其表现却乏善可陈。电视的出现改变了报纸的竞争格局,庞奇除了将内容由新闻变成评判之外,还在1969年率公司上市并用流通股并购电视台。这些电视台后来在2007年作价6亿美元打包出售给了一家私募公司,经营得也不温不火。

在笔者看来,纽约时报最大的失误是错过了有线电视的崛起。为什么这么说呢?不妨看一下默多克的福克斯新闻。同样是报业起家,默多克敏锐地看到了有线电视的商机,把福克斯新闻有线电视的营收做到如今的58亿美元,EBITDA做到22亿美元,盈利能力极强。反观纽约时报,作价11亿美元收购《波士顿环球报》,买下波士顿红袜17.7%的股权和芬威球场的部分股权,2005年作价4.1亿美元买下About.com试图做互联网转型,并在90年代和21世纪初期用30亿美元的债务回购股权,还在2007年于纽约市中心建立了一个新的总部。

然后,金融危机来了!纽约时报于2009年取消分红,作价2.25亿美元出售回租了75万平方英尺的总部,6月将无线电部门作价4500万美元出售给了迪士尼,2011年作价1.43亿美元打包出手了本地传媒报业,2011年~2012年作价2.25亿美元出售芬威公园和波士顿红袜股权,2012年作价3亿美元出售了About.com,2013年以略低于10亿美元的价格出售了波士顿环球报和其他东海岸报纸,并用这几年产生的大概10亿美元的现金流及这些资产出售产生的现金偿债。

除此之外,他们还与南美首富卡罗斯利姆(Carlo Slim)达成协议,斯利姆在公开市场购入纽约时报7% 的股权,同时给公司2.5亿美元,债息14%的债务及将来再买下公司10%的股权的涡轮。这段时光,是纽约时报历史上最黑暗的,其股价所反映的,是市场已将这个公司的股权视作毫无价值了。

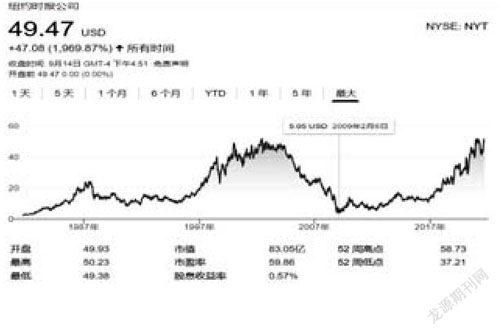

图1纽约时报历史股价

在一切都似乎濒临绝望之际,转机悄然出现。纽约时报于2012年推出了线上付费墙,在提供20篇免费阅读之外,客户必须订阅付费。月度线上客流量从1.6亿人直接腰斩到8000万,当年订阅人数仅为40万,情势危急。纽约时代的第五代接班人吉发布了著名的《创新报告》,并因此被选为下一代领导者。这份报告在首肯奥克斯坚守新闻质量之基础上,强调市场定位。纽约时报在2014年发布了烹饪软件,在2016年发布了填字字谜游戏,目前已经有3000万美元的高毛利营收。每日广播变成了全球最大的播客,2017年有1亿下载,2019年下载数量为10亿,凭借26个新闻工作者创造了3600万美元的营收,而且客户和纽约时报客户重叠度很小,70%客户都是年龄小于40岁的。

针对线上订阅这个议题,吉认识到线上经济的特点是哑铃型的,一方面信息量爆炸式增长但信息内容良莠不齐,而且很多都是抄袭或带有强烈意见或不准确信息;另一方面人們在面对这种情况时便会陷入选择焦虑,希望有一个中正的可信赖的声音传播可靠准确的信息,后者就是纽约时报的切入点。

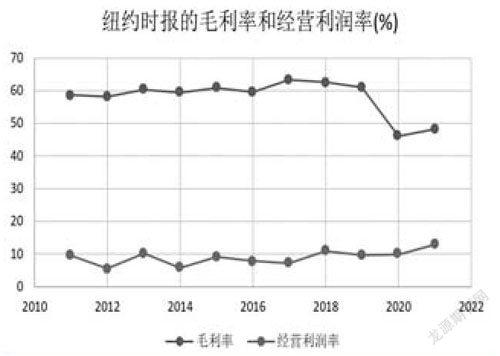

图2纽约时报历史毛利率和经营利润率(数据来源:彭博)

注:2020年毛利下滑系因疫情导致,而且尽管毛利下滑,经营利润率依然保持了上升的势头。

另外,吉下定决心改变市场定位,在2011年到2015年间将整个市场部门的85%员工(340名)都进行了替换,将老员工辞退,让具有数字化能力的新员工上岗,其市场能力焕然一新。2016年年初,纽约时报的订阅人数已经达到100万。选举年特朗普对纽约时报的指斥反而让订阅人数激增,到2017年年底订阅人数达到220万。2019年,纽约时报已经没有了负债。2020年,订阅人数已经超过了500万,订阅人数的增速完全可以睥睨互联网科技公司。疫情又一次助力纽约时报的发展,如今订阅人数已超750万,比华盛顿邮报、华尔街日报、和250家当地报纸的所有线上订阅人数的总和还要多,纽约时报的股价也凤凰涅槃,重获新生。

作为潜在投资的纽约时报

图1中可以看到,纽约时报的股价已经回到了历史高点范围。市场为什么愿意给纽约时报高估值呢?市场看多逻辑是,纽约时报已经嬗变为一个互联网公司,其赢家通吃叠加全球细分市场的低成本优势,理应让其享受更高的估值。

纽约时报曾经的订阅顶峰在2002年,订阅人数为110万。如今纽约时报拥有一个类似奈飞的商业模型,用两倍于行业平均的薪水招募最好的记者,产出最优质的内容。现在纽约时报的订阅收入已经是广告收入的3倍,而历史上的营收比例刚好是反过来的。

图3纽约时报营收(数据来源:彭博)

纽约时报还有一个奈飞都不具备的优势——纽约时报不需要和名人们去谈判,也没有收入分享协定。由于固定成本支出基本都已经投入,因此未来纽约时报的经营利润率还会有一个质的飞跃。虽然目前纽约时报的订阅量是750万人,但整个可面向市场的客户数量有一亿人之巨,可谓长坡厚雪。

但从投资角度来看,作为一名曾经的记者,笔者个人可能更加偏看空一些。纽约时报的估值中,有太多科技股的成分了。单看纽约时报的营收增速,其实并不理想。

另外,尽管纽约时报的订阅人数增速不错,但人均营收(ARPU)却是在逐渐走低的。此外,纽约时报自从建立之初所形成的170年的文化,也不是一个科技公司的文化。科技公司会公开平台上的所有信息去触及尽可能多的潜在客户,然后利用精准广告去赚钱,这显然不是纽约时报的经营逻辑。纽约时报的企业文化仍然是那个存在了100多年的企业文化,绝不是科技股的高速迭代和不断进化的开放型文化。另外,尽管纽约时报的总可面向市场人数高达1亿人,但奈飞目前的订阅人数,已经有2亿之多了。

猜你喜欢

综艺报(2021年10期)2021-09-05

现代家长(2019年8期)2019-09-17

留学(2019年6期)2019-06-11

少年文艺·我爱写作文(2017年11期)2017-11-16

CHIP新电脑(2016年8期)2016-08-25

CHIP新电脑(2016年3期)2016-03-10

小学生时代·大嘴英语(2014年11期)2014-12-04

饮食科学(2009年2期)2009-02-26