应收账款预期信用损失的简化实务应用

2021-12-01 06:16王韵方

大众投资指南 2021年21期

王韵方

(中国电子科技集团公司第二十二研究所,山东 青岛 266107)

CAS22提出了更具有前瞻性的“预期信用损失”,减值准备的计提不是按照实际发生损失的历史成本计量,而是以预期未来发生的违约损失的期望值,计量企业资产负债表日应当确认的减值准备,以便及时、足额计提减值,有效防范金融风险。本文对应收账款预期信用损失模型实务应用做简单介绍。

一、金融工具预期信用损失计提方法

预期信用损失,是指以发生违约的风险为权重的金融工具信用损失的加权平均值。即信用损失,是指企业根据合同应收的现金流量与预期能收到的现金流量之间的差额的现值。

(一)金融资产减值确认的一般方法:如果该金融工具的信用风险自初始确认后已显著增加,企业应当按照相当于该金融工具整个存续期内预期信用损失的金额计量其损失准备,计入当期损益。如果该金融工具的信用风险自初始确认后并未显著增加,企业应当按照相当于该金融工具未来12个月内预期信用损失的金额计量其损失准备,计入当期损益。

(二)针对购买或源生的已发生信用减值的金融资产,企业应当在资产负债表日仅将自初始确认后整个存续期内预期信用损失的累计变动确认为损失准备,本期变动金额计入当期损益。针对未包含重大融资成分的应收款项、合同资产等,企业应当按照整个存续期内预期信用损失的金额计量其损失准备,计入当期损益。

计量时,对于金融资产,信用损失应为企业应收取的合同流量与预期收取的现金流量之间差额的现值。对于资产负债日已发生信用减值,但并非购买或源生已发生信用减值的金融资产,信用损失应为该金融资产账面余额与按实际利率折现的估计未来现金流量的现值之间的差额。

二、应收账款计提预期信用减值实务处理

应收账款计提预期信用减值可基于历史信用损失经验、使用准备矩阵计算金融资产的预期信用损失,根据资产负债日债务人的特定因素以及对当前状况和未来经济状况预测的评估进行调整。根据企业历史数据分析,不同特征的客户发生损失的比例具有明显的差异,企业应当据此对客户进行合理的分组,根据分组建立信用风险减值矩阵。企业可能使用的信用风险区分特征包括是否关联企业、账龄、客户类型(政府、国企、私企等)、产品业务类型、逾期天数、客户信用评级、地理区域、担保物等。较多企业实施信用减值模型为以账龄、逾期天数等为依据建立预期信用损失计算模型,相比于逾期天数对项目管理及信息化水平要求较高的特点,采用应收账款账龄分析预期损失率方法具有易操作、及时性。下面以X公司为例介绍账龄分析预期信用损失计算方法(详见表1)。

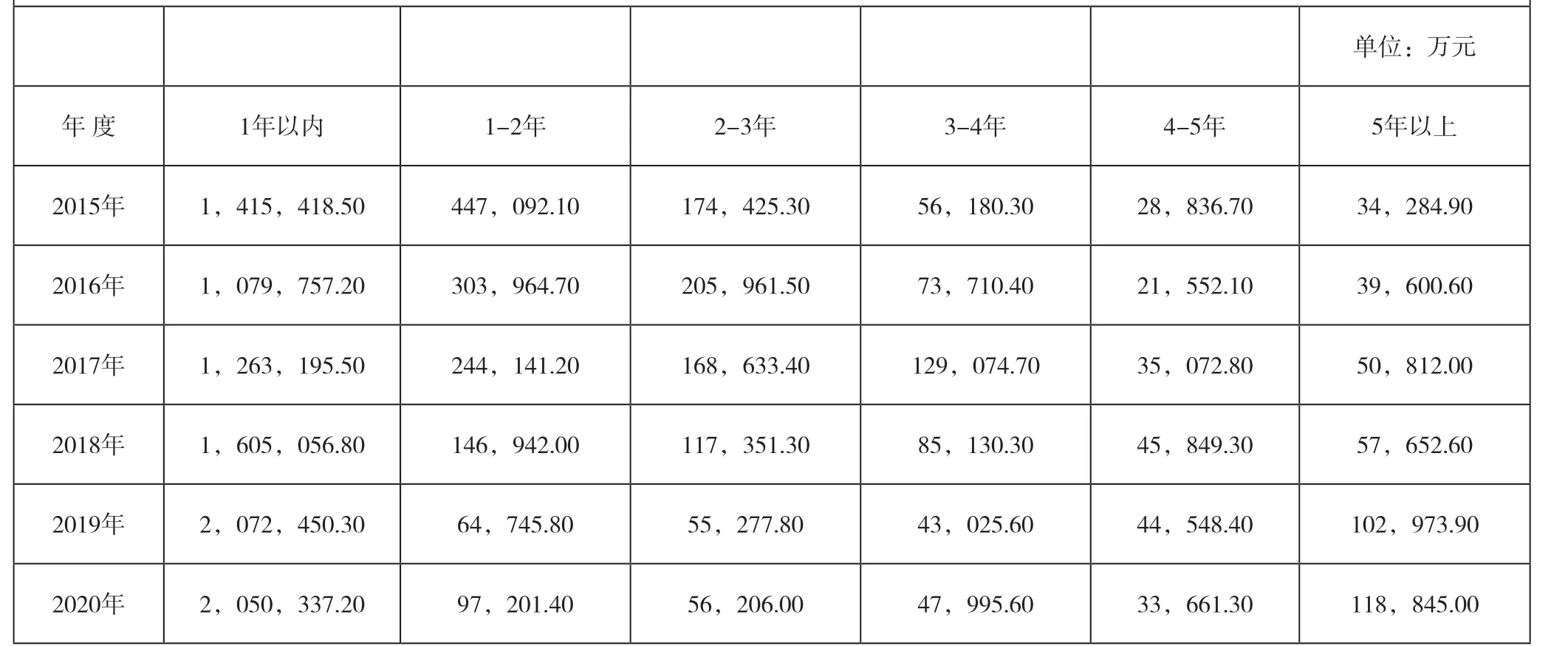

表1 X公司应收账款账龄明细表

(一)分析统计X公司2015-2020年应收账款账龄明细表,整理数据如表2。

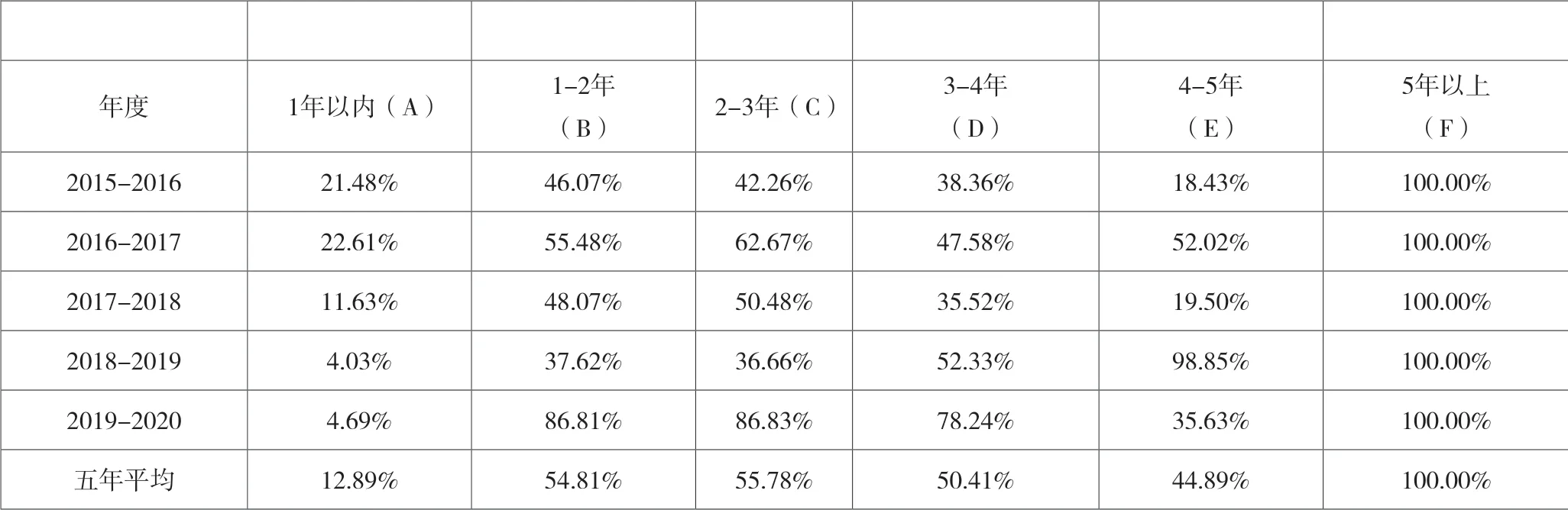

表2 X公司应收账款迁徙率

(二)计算应收账款的迁徙率,当期的应收账款迁徙率为本期应收账款在下一期仍未收回的部分占本期期末应收账款余额的比重。

2015年一年以内应收账款为1,415,418.50万元,2016年1-2年应收账款为303,964.70万元,2015年1年以内应收账款迁徙率为=303,964.70/1,415,418.50= 21.48%,以此类推(假设5年以上迁移率为100%简化处理),计算出年平均应收账款迁徙率。

(三)计算应收账款历史实际损失率。账龄期间内应收账款历史实际损失率为本期应收账款迁徙率乘以后各期间应收账款迁徙率,比如1年以内应收账款历史损失率=应收账款迁徙率A*B*C*D*E*F,1-2年应收账款历史损失率=B*C*D*E*F,据此类推。

(四)考虑预计信用风险,确定预期损失率。X公司考虑到受经济环境影响目前客户营业收入下降明显,可能导致更高的存续期内应收账款损失率,对历史损失率进行调整以反映预期信用损失,根据综合因素判断,将每个账龄区间的损失率提高1%,进行前瞻性风险预期调整(详见表3)。

表3

(五)计算2021年X月应收账款坏账损失(详见表4)。

表4

三、预期信用损失模型的应用特点

(一)预期信用损失模型由已发生损失法转变为考虑未来预期发生的信用损失,弥补了旧准则对未来风险识别不足的情况,解决了原方法的顺周期性问题,促进了企业的风险管理,提供了会计信息使用者更科学、灵活的经营管理信息,有利于会计信息使用者及时做出应对风险的策略。

(二)预期信用损失的确定依赖于财务人员和其他管理人员分析判断,需要考虑利率水平、企业经营状况、估计违约概率等因素,在获取市场信息不足时,对管理人员对信用风险的判断能力要求较高,实施难度大。

(三)预期信用损失存在一定的主观判断因素,预期信用损失可以使企业可以更早、更多地计提坏账准备,预期信用损失政策的滥用,可能导致企业操纵利润、调节盈余。

对此,企业应加强风险识别,加强业财融合,加强财务管理人员专业技能培训,如何准确识别和计量风险,充分计提预期信用损失,企业对于预期信用损失的应用仍需进一步研究探索。

猜你喜欢

客联(2021年10期)2021-12-07

今日农业(2021年1期)2021-11-26

应用数学(2020年2期)2020-06-24

国际商务财会(2017年8期)2017-06-21

财会学习(2016年3期)2016-12-31

海外星云(2016年19期)2016-10-24

中国蜂业(2016年3期)2016-09-06

工程建设与设计(2016年3期)2016-02-27

商业会计(2015年15期)2015-09-21

中国工程咨询(2015年6期)2015-02-16