生物化工企业精益成本管理分析

2021-12-22 23:20岳婧婧

科技信息·学术版 2021年2期

摘要:在当今日益激烈的市场竞争条件下,为生物化工企业能够实现长远发展和不断创造价值,本文引入精益成本管理理念,從外部价值链分析以及内部成本管理两方面进行分析研究。通过成本规划、削减和控制,将目标成本分解为各个部分改善。实例分析表明,精益成本管理可以降低生物化工企业的成本,提高企业效益,保持长期竞争力。

关键词:成本改进;生物化工企业;外部价值链分析;内部价值链优化

1 导言

国内市场所有领域的产品,例如粮食、医疗用品、农具器械等生产量均比较多,但很多企业对于市场需求与供给信息管理无法协调一致,供应链部门之间的沟通无法实现效率转化,导致企业的效益不增反减。从生物化工行业来看,来自国外进口的生物制品比国内生产的生物制品量大且流通性均强于国内市场对应行业;而国内生物加工企业也存在内部竞争和打压,竞争对手层出不穷,因此生物化工行业需要扩大知名度和效益,需要进行行业内的观念转变和产业资源优化。

本研究尝试利用精益成本管理体系,从内、外价值链优化两个方面对生物化工行业进行分析,提出系列建议和措施来降低不合理因素导致生产效率慢的方式,从而进一步为企业的长远发展达到最低成本。

2 原理与方法

2.1外部价值链分析

生物化工行业是一系列从原料商品采购到上市的加工型企业,外部价值链是指和企业切身利益紧密相关的外部行为主体,主要包括供应商、购买商和竞争对手,通过企业的核心价值体系将三种主体链接到一起构成一条完整的外部价值链,通过对三种主体的行为分析计算企业成本控制,通过对企业内部生产的商品进行定位及分析后,进一步在价值链的系统内进行优化整合来获得二最低成本从而达到效益最大化。

2.1.1供应商成本分析与外部价值链优化

原材料是企业所有商品的源头,供应商可以为企业提供不同质量和不同价格的原材料,生物化工行业利用原料进行新产品的研发和生产,因而采购合适的原材料可以提高企业的新产品稳定性、企业生产线的加工效率、商品的质量好坏、商品定价和售后情况等等。因此选择合适且稳定的供应商可以对企业产生增值的效果,在长期同行业竞争的情况下抓住市场的客户群体,有利于企业战略的实施和发展,提高企业竞争优势。生物化工企业可以根据商品的多样化对供应商同步进行分类管理,建立一定的数据库,将供应商提供的原材料进行数字化管理,根据自身需求优化选择方式,通过与供应商的沟通可以共同根据市场的需求及时调整原材料的供应标准进而生产符合市场需求的商品,达到互利共赢的商业合作模式。

2010年哈勒姆就已经提出供应商是提高企业核心竞争力的关键因素之一,在企业生产中发挥着极为重要的作用,随着生产加工行业不断发展,越来越专业的管理模式已经出现,而如何选择长期稳定的供应商成为每个企业的重要战略之一。企业可以通过并购供应商、签署长期合同的方式来获取稳定的合作方式。2013年Jing Ma等人通过成本计算法的二项式方程[1]的分析出供应商对企业成本影响的原因,利用这种相辅相成的关系来避免不利因素对企业发展造成的影响,以便提供更好的产品。

2.1.2营销商成本分析与外部价值链优化

营销商和供应商分别位于企业的上游和下游[2]。营销商作为企业价值链下游的发展平台,与市场客户直接对接,生物化工行业产品特点是更新节奏快、产品多样化、产品标准高、售后服务周期长等,因而及时的了解行业信息是企业占据竞争优势的关键,因此营销商的选择也发挥着重要的作用。生物化工企业想在同领域内保持足够的市场竞争力就要不断的对自身产品进行开发和工艺调整,作为市场的直接接触者,营销商可以直接分析客户的需求方向,通过市场反馈与企业管理层对接,及时调整产品生产信息和产品的数量、品质等,避免盲目的造成资金浪费和库存堆积。

2.1.3竞争对手分析与外部价值链的优化

企业想要保持稳定的发展,就要不断面临竞争对手带来的压力和挑战。随着管理模式的越来越先进,领域内各个行业都开始进行战略转型和生产方针调整以获得更多的竞争优势。 外部价值链是由上游企业供应商A、核心企业B、营销商C[3]组成,那么竞争对手就是B1、B2……B∞,因此企业就需要了解领域内竞争对手的价值活动,对竞争对手的价值链和成本驱动因素分析可以找出与本企业存在的差异,取优补己,优劣改进。企业与企业之间很难获取公开的信息来分析竞争对手的价值活动,因此A和C就成为评估B的有利途径,通过A和C提供的信息评估产品的差异性,根据自身的成本优势调整企业战略,针对不同的差异性制定解决方案来占据市场优势。

总结,每个企业看似是独立的,但从市场发展和价值活动来分析,每个企业都保持着紧密的联系。从供应商到客户群体都存在若干不同的价值活动,因此对每个价值活动的分析和优化可以促使价值链的参与者主动去选择适合自身发展的经营战略,明确自身在价值链中的位置,寻求企业间利润的平衡点,才能在激烈竞争下长期使行业保持领先地位,从而获得更高的利润。

2.2内部价值链分析

内部价值链是1985年由迈克尔.波特提出的,他将企业的经营活动进行拆分和组合,对每个价值活动进行单独的战略分析,从而达到最低成本控制。

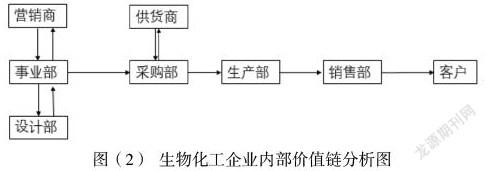

如图(2)所示,生物化工企业的部门职能可分为事业管理部、营销部、设计部(或研发部)、采购部、供应商、生产部、销售部和客户支持部。

2.2.1营销商分析与内部价值链优化

同外部价值链分析情况相同,营销商作为价值链的上游,可以直接参与商品的接收、变动、标准等市场动向,生物化工企业是多元化生产企业类型,商品的信息和生产工艺都具有严格的卫生健康行业标准,因此供应商通过对本行业内商品标准和生产工艺的了解有助于企业及时调整生产战略,因选择合适的生产范围和市场主体,聚焦战略目标,减少因为对业务不熟悉而造成的成本浪费。

2.2.2设计环节分析与内部价值链优化

设计环节是整个内部价值链中最重要的价值活动,因此也需要高端和专业的技术人才发挥自身所长来制定产品可行性方案。可行性分析包括产品种类、产品成本、工艺流程、产品标准、应用领域等重要因素。在成本管理[4]的环节中,方案设计是整个精益成本管理最重要的环节,主要是由于产品的设计与公司的投入成本联系在一起,生物化工企业在新产品设计商往往投入了大量的资金但回报甚微,这与部门内人员的专业水平有关,因此选择优秀的设计人才可以降低因为技术失误而造成的投入资金成本浪费。

2.2.3采购部门分析与内部价值链优化

采购部门直接与供应商对接,生物化工企业生产的商品大多数是利用物理或化学方法对生物质原料进行进一步加工得到的,而生物质原料货架期与其他领域的产品相比有很大的弱势,因此采购部门需要根据产品设计方案制定合理的采购计划,采购前需充分了解原辅料品牌、货架期、内部成分、营养水平等,按照设计方案计算所需原辅料量额,尽量在长期合作的供应商中寻找采购源头,通过分析供应商的供货能力、供货时间以及原辅料的稳定性来选择合适的供应商,原料市场价格的波动是影响采购成本的关键因素,因此采购部门的管理体制需要成熟的市场辨识度,避免因采购不合适造成的市价成本损失和仓储成本浪费。

2.2.4生产部门分析与内部价值链优化

生产环节主要包括加工制造、标准检验和入库,人员分配不合理、生产机器故障、产品不符合标准、生产量库存把握不足等原因都会造成投入成本浪费。作为生产部门的管理者就需要时刻保持警惕性和丰富的生产经验,优化生产工艺流程,提高车间工人的素养,定期维护机器设备,科学合理的分工和环节把控,控制库存量,避免因积压库存造成成本浪费,如生命周期短,品种繁多和出库不及时等,消除因劳动力、材料库存和机械停滞等原因造成的高工资、折旧和利息的成本浪费,进而提高生产效率。

3.内部价值链的视角下对生物化工企业精益成本管理的建议

生物化工产业正走向群体化发展范围,但同时也面临着与其他行业不同的竞争和压力,精益成本管理模式已经发展为成熟化的管理方式,企业应将成本规划作为精益成本管理的重要内容,落实到所细化环节中,以成本规划基础,加强市场驱动成本规划。在精益成本思想的管理下开展成本管理工作,通过完善产品层次成本规划,在确定产品层次目标成本之后根据生物化工企业的实际情况研发出符合客户需求的产品。

降低成本有以下几种方法;一是通过制度建设落实责任制,企业的实质是人,需要规范每个环节上不同人员的价值活动,从主观实际角度分析成本浪费的原因,采取责任追究和改进方案的方式减少成本浪费;二是实施成本定额制,控制每个环节的预算,对人员、材料、生产、存储等关键环节采用定额管理方式[5],活学活用;三是运用成熟的标准化管理,现代企业的发展已经面向国际化,随着生产经营活动越来越合理规范化,运用科学合理的管理制度以已之长补己之短,制定适合自身企业发展的战略计划成为降低成本的重要手段。

4.結论

精益成本管理理论是目前管理科学中成熟的管理手段,生物化工企业应该分析自身的管理模式不足,灵活运用精益成本管理模式。本文将精益成本管理的概念引入到生物化工企业中,从降低外部价值链成本和完善企业内部成本管理模式两个方面进行研究和分析,分别提出优化方案。因此,通过精益成本管理不但可以从外部彻底降低成本,也可以避免企业内部方面造成的成本浪费,进一步企业的提高核心竞争力,实现长期高效益发展,提高生物化工企业的价值链管理,促进传统成本管理思想转变,使企业成本管理水平得到提升,保证生物化工企业稳定健康发展。

参考文献

[1]马晶等.食品加工企业精益成本管理分析[J]。食品科学与技术高级期刊2014,6(6):715-720

[2]杨宇 .论精益会计体系下的企业成本管理体系的创新措施 [J].新经济,2014,(32):4-5

[3]冯福建.食品加工企业精益成本管理研究[J].食品安全导刊,2021(12):7-8

[4]戴少珺 .生产型企业精益生产方式下的成本管理研究 [J].价值工程,2012,31(3):97

[5]高玺楠.煤炭企业精益化成本分析与控制研究[J].现代营销(经营版),2020(06):242-243.

作者简介:岳婧婧(1989-07-25),女,汉族,吉林省长春市,吉林大学硕士研究生,助理工程师,研究方向:企业管理。