董事长与CEO任期交错、股权集中度与创新绩效

2022-01-08 09:33宋清张凯

会计之友 2022年2期

宋清 张凯

【摘 要】 创新是企业发展的本质要求,是社会进步的核心动力。文章以创业板上市公司董事长与CEO任期交错为出发点,探讨二者任期交错对创新绩效的影响,以期能够丰富影响企业创新绩效的因素来源。研究发现:董事长与CEO任期交错会显著促进企业创新绩效提升;区分任期方向交错后,正向交错与反向交错均显著促进企业创新绩效提升;引入股权集中度作为调节变量,发现股权集中度在董事长与CEO任期正向交错对企业创新绩效的影响过程中起正向调节作用。经过稳健性检验和内生性讨论后,结论依然成立。依据研究结论,提出企业应重视董事长和CEO在创新过程中所处的关键地位,合理安排高管任期,同时企业为减少不必要的绩效损失,应适时提高大股东持股比例。

【关键词】 董事长; CEO; 任期交错; 股权集中度; 企业创新绩效

【中图分类号】 F234.3 【文献标识码】 A 【文章编号】 1004-5937(2022)02-0037-06

一、引言

当前,我国经济结构正从投资驱动、要素驱动转向创新驱动。习近平总书记在2020年9月召开的科学家座谈会上大力提倡创新精神,在全球新冠疫情形势下对科技创新提出更高要求。近年来我国R&D经费投入力度和投入强度呈上升趋势,这主要得益于我国政府、企业等愈加重视和提倡创新。虽然社会已营造出关于创新意识和创新行为的良好氛围,但也应清楚认识到我国当前在创新投入强度等方面仍有较大上升空间,创新之路任重道远。以2019年为例:我国共投入研究与试验发展(R&D)经费22 143.6亿元,仅次于美国,位于世界第二,但研究与试验发展(R&D)经费投入强度仅比2017年提高0.09个百分点;同时将R&D经费投入强度(2.24%)与美国(2.83%)、日本(3.26%)等发达国家进行横向比较,发现我国R&D经费投入强度与世界科技強国存在一定差距。高阶梯队理论认为,高管是企业决策的主体,会对企业创新活动产生影响[ 1 ],这意味着我国创业板上市公司要想与国外同水平企业保持竞争优势,需要高管围绕创新活动做决策时进一步激励企业加大研发投入和创新力度。

劳动力要素和资本要素作为生产要素的核心内容,在推动创新活动和提升创新能力方面具有重大作用。高管团队在企业中处于领导地位,是劳动力要素的核心与关键。近年来学者主要围绕高管团队的年龄、性别、学历、任期、高管持股及自信程度等方面,探究其与企业创新投入、创新绩效的关系,其中针对任期的研究大多围绕高管成员的任职经历或任职时长等因素展开,但高管任期交错作为影响高管内部默契程度的重要因素,学者对其的关注和研究较少。董事长和CEO是企业高管中的核心成员,对公司经营和持续发展具有重大影响。董事长与CEO任期交错是指二者开始任职的时间存在先后差异,用二者任职时长差的绝对值衡量。任期交错根据双方开始任职时间的先后顺序,可进一步区分方向上的交错,分为两种情况:(1)当董事长开始任职时间早于CEO时,董事长任职年限与CEO任职年限之差定义为任期正向交错;(2)当CEO开始任职时间早于董事长时,CEO任职年限与董事长任职年限之差则定义为任期反向交错。现有董事长与CEO任期交错和创新活动的研究主要集中于任期交错与创新投入的关系,即任期交错对创新决策的影响。有学者研究发现高管间若处于磨合期,彼此了解程度小,往往其中一方对公司体系不甚了解,不能深入把握公司长远利益追求,那么管理层可能会产生意见、观点上的对立,影响创新决策[ 2 ]。但部分学者持不同观点:董事长与CEO之间存在任期交错,可能会给公司高管团队之间带来想法、创意、思想的交汇与碰撞,因此有可能会激发企业的创新潜能。笔者认为,企业是创新活动的主体,创新活动的落脚点最终应归于企业创新绩效,创新绩效无疑受到创新投入的直接影响,但董事长与CEO任期交错是否同样影响创新绩效则显得晦暗不明。

企业资本要素的衡量主要依托其内部股权结构,股权集中度作为股权结构的核心测量指标,在国家由投资驱动向创新驱动的转型过程中发挥着积极作用。基于委托代理理论,股权集中程度越高,控股股东受非控股股东的制约程度越小[ 3 ],若控股股东在企业中拥有一定话语权,则易于促进创新活动、研发投入等决策的达成。一方面,由于创新活动具有周期性和高度不确定性,稳定的创新产出离不开控股股东每年对创新投入的决策支持[ 4 ];另一方面,持股比例高的股东更有义务也更有能力直接监督高管的行为,这不仅可以有效规避管理层舞弊风险,而且对提高管理效率及保障创新活动的顺利开展起到促进作用[ 5 ]。鉴于此,本研究从任期交错视角出发,引入股权集中度作为调节变量解释董事长与CEO任期交错对创新绩效的影响,主要创新点和贡献如下:(1)与以往主要从高管团队年龄、性别、持股、任期时长等高管内部特征角度分析高管异质性对创新活动的影响不同,本研究以任期交错独特视角展开研究,丰富了高管成员中任期要素的相关研究;(2)创新产出的影响因素较多,学者近年来围绕该领域展开了丰富探讨,但以高管间任期交错作为出发点的研究较少,本文增加了影响创新绩效的因素来源,为今后的研究提供了可借鉴经验;(3)引入股权集中度作为调节变量,避免因股权分配不合理造成不必要的绩效损失,同时为上市公司合理分配公司股权提供了一定参考。

二、理论分析与研究假设

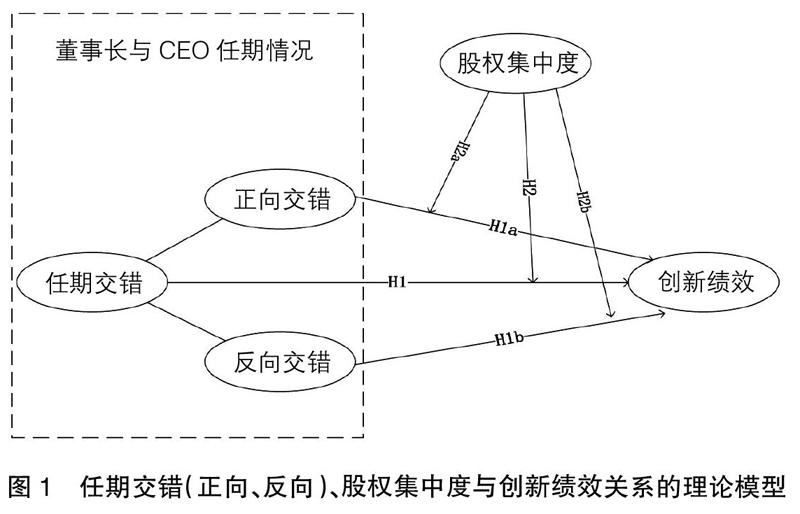

(一)董事长与CEO任期交错影响企业创新绩效

董事长与CEO需要密切配合以保障公司正常运转。一方面,董事长在制定战略之前要和CEO探讨,充分考虑决策的可行性;另一方面,CEO在战略实施过程中也要和董事长交流,以保障战略决策不走样。依据马斯洛需求层次理论[ 6 ],董事长和CEO如果处于不同的任职时长,那么他们的职业需求可能会有所差异。任职时长较短的高管由于刚上任工作岗位,出于节约成本考虑,可能在创新投入力度方面略显不足,但他们往往希望能够在自己任职期内提升企业创新能力和创新水平,在企业创新投入水平保持稳定的情况下,短期内通过营造创新氛围及激励企业科研人员等手段,是可能达成目标的;而拥有较长任职时长的高管则更善于捕捉市场环境信息且拥有丰富的工作经验,往往重视创新投入,通过加大创新投入进而使创新产出得到稳健提升[ 7 ]。因此,从董事长和CEO的单独视角来看,二者都对企业创新活动持积极态度。

当董事长与CEO任职时长趋于一致,他们可能存在高频的交流,工作中易于形成默契关系,这种默契关系可能会逐步弱化高管间互相监督的职能[ 8 ]。如果二者任期存在交错,会将二者关系回归到监督与被监督这个初始关系当中,可以有效规避管理层不当行为。姜付秀等[ 9 ]对A股上市公司实证检验后发现管理团队任期异质性所带来的管理层之间的不信任在抑制高管损害股东利益方面具有积极作用;谢凤华等[ 10 ]则以调查问卷的形式实证检验了高管任期差异与技术创新绩效之间的正相关关系;张春雨等[ 11 ]基于扎根理论,实证检验发现高管团队任期异质性会对企业绩效带来积极影响。当董事长与CEO长期在任,且二者任期不存在交错或交错程度较低时,意味着二者的思想观念及对公司的发展理念已形成统一认知,产生创新点碰撞的概率会偏低[ 12 ];当董事长与CEO任期存在交错,则因二者的履职经历、思想观念存在差异,反而起到促进企业自我革新的效果,进而提升创新绩效。综上所述,提出假设1。

H1:董事长与CEO任期交错促进企业创新绩效提升。

H1a:董事长与CEO任期正向交错促进企业创新绩效提升。

H1b:董事长与CEO任期反向交错促进企业创新绩效提升。

(二)股权集中视角下董事长与CEO任期交错影响企业创新绩效

股权集中度作为现代企业公司治理的核心,近年来围绕股权集中度与企业创新行为的研究日益受到学者的关注。在股权较为集中的情况下,公司往往存在一个控股股东或多个联合起来具有绝对控制权的大股东,权力的适度集中将有利于管理层和治理层达成共识[ 13 ],同时管理层在决策实施过程中也会焕发活力,更愿意投入到创新活动中。

对于处在经济结构转型期的中国企业而言,股权集中程度高可以强化股东对管理层的监督和控制[ 14 ],對管理层的控制和管理层私有收益的监督将提升资本配置效率[ 15 ],进而为企业创新活动提供有力的资金保障,最终使创新绩效水平得到改善。Hill和Snell[ 16 ]认为股权集中程度较高的企业具有更大的创新动力,更愿意将企业资源投向创新活动;Gavious等[ 17 ]将金字塔型组织结构的企业作为研究对象,发现股权集中度越高,其研发投入强度越大。通过提升股权集中度强化对管理层和治理层的监管可以变董事长与CEO内部互相制衡为外部有效监管[ 8 ]。对于股东而言意味着化被动为主动,即股权集中度强化了任期交错的潜在监督作用。陈小悦和徐晓东[ 18 ]围绕非保护性行业的研究也证实大股东持股比例提高会强化对企业正常运营的监管作用。因此董事长与CEO任期交错对创新绩效的作用可能会受到股权集中程度的影响。据此,提出假设2。

H2:股权集中度在任期交错对创新绩效作用过程中起正向调节作用。

H2a:股权集中度在任期正向交错对创新绩效作用过程中起正向调节作用。

H2b:股权集中度在任期反向交错对创新绩效作用过程中起正向调节作用。

理论研究模型如图1所示。

三、变量选择与研究设计

(一)样本选择与数据来源

本研究以2015—2019年间深市创业板上市公司作为初始样本,并对样本进行如下筛选:(1)剔除经营状况不佳、数据不具备代表性的ST公司;(2)剔除变量不全、数据存在缺失值的样本;(3)考虑到研究的解释变量为任期交错,故将数据以是否存在任期交错分为两大类,一类存在交错,另一类不存在交错,重点围绕前者研究。最终得到856个样本观测值,在实证过程中,为避免个别样本极端异常值的影响,对所有连续型变量按1%水平进行Winsorize处理。本文数据来自CSMAR金融数据库,其中专利数以手工整理形式获取,采用Stata15.0软件进行数据处理。

(二)变量选择及定义

1.被解释变量

创新绩效作为被解释变量,目前学术界两种主流的统计口径分别是新产品的产值和专利数。考虑到样本企业均来自创业板上市公司,且专利数是衡量创新水平的重要依据,本研究借鉴既有文献的研究方法,以年度专利数的对数形式来衡量企业创新绩效。

2.解释变量

本研究解释变量为董事长与CEO任期交错,借鉴姜付秀等[ 9 ]的做法,设置连续变量Cont,用二者任职年限差的绝对值衡量任期交错的程度。同时考虑任期的方向交错,设置Cont1和Cont2变量以检验董事长和CEO开始任职时间的先后差异对实证结果的影响。为减弱Cont变量内生性问题对实证结果的影响,出于稳健性考虑,设置哑变量Terms,将董事长与CEO存在任期交错定义为1,不存在则定义为0。

3.调节变量

股权集中度变量的衡量借鉴卜华等[ 19 ]的做法,以第一大股东的持股比例来衡量企业股权集中程度。

4.控制变量

考虑到其他因素可能会对被解释变量产生影响,故而在模型中引入以下控制变量:董事长任期、CEO任期、机构投资者持股、独立董事比例、企业规模、资本结构、盈利能力、发展能力、企业年龄、企业所在地区、产权性质。此外设置年度和行业两个虚拟变量。变量选取及说明见表1。

(三)模型设计

采用OLS回归方法分析董事长与CEO任期交错对创新绩效的影响,同时引入股权集中度来检验其是否在上述影响过程中起调节作用,构建如下模型。

为检验H1、H1a、H1b,建立模型(1):

IE=β + βCont(Cont1/Cont2) + βPreten+βCeoten+

βMs + βINd + βSize + βLev + βRoa + βGrow + βAge+

βRegion+βEquity+βYear+βInd+ε (1)

为检验H2、H2a、H2b,在模型(1)的基础上引入调节变量及调节变量与解释变量的交乘项,建立模型(2):

IE=β + βCont(Cont1/Cont2) +βTOP1+βTOP1+

Cont(TOP1×Cont1/TOP1× Cont2)+βPreten+βCeoten+

βMs + βINd + βSize + βLev + βRoa + βGrow+βAge+

βRegion+βEquity+βYear+βInd+ε (2)

四、实证结果与分析

(一)描述性统计

表2列示了相关变量的描述性统计结果。IE均值为2.90,最小值为0,最大值为5.77,表明样本企业整体创新产出差异较大,主要是部分科技型企业因自身发展或为了保持竞争优势可能更注重研发创新,每年专利数量相对较多,而传统行业企业往往更注重企业稳健发展,在专利数方面略显不足,标准差偏大也验证了上述观点。Preten均值为5.63年,Ceoten均值为4.02年,从整体上看,董事长与CEO的任职时长较为接近,仅相差1.5年左右,符合上市公司选聘高管原则;相较而言,董事长的任职时长要大于CEO的任职时长,这与当前上市公司中董事长工作经验多于CEO工作经验的现状相一致。Cont均值为1.99,说明在不区分方向交错的情况下,任期交错程度在两年左右。Cont1的均值远大于Cont2的均值,验证了董事长任职时长往往要大于CEO任职时长的观点。

(二)回归检验与结果分析

1.董事长与CEO任期交错和企业创新绩效的关系

表3中列(1)至列(3)是对模型(1)的回归分析检验结果。从列(1)中可以看出董事长与CEO任期交错的系数为0.239,在1%水平显著,说明任期交错起到促进企业创新绩效提升的作用,H1成立。列(2)和列(3)是从区分方向交错的角度出发,进一步分析正向交错和反向交错对企业创新绩效的影响,从回归结果可以看出无论任期正向交错还是反向交错,均与企业创新绩效在1%水平显著正相關,其系数分别为0.530和0.244。对比分析回归系数的大小可以发现,任期正向交错的系数要大于反向交错,这主要是由于董事长开始任职时间早于CEO。当任期存在正向交错时,企业中董事长工作经验更多,CEO虽然作为创新战略实施主体但由于其缺乏工作经验,往往更愿意与经验丰富的董事长进行交流和沟通,故而会对创新活动和创新产出带来积极影响。无论从整体上分析,还是考虑方向交错后分析,董事长与CEO任期交错均和创新绩效呈正相关关系,H1a与H1b没有被拒绝。

2.董事长与CEO任期交错对创新绩效的影响:区分股权集中度

企业处于不同程度的股权集中度,可能会影响董事长或CEO的任职情况,若二者任职时长改变则会产生新的任期交错,在模型(1)的基础上引入TOP1进行回归分析后也发现股权集中度会正向促进企业创新绩效。基于以上考虑,设计3个交互项:TOP1×Cont、TOP1×Cont1、TOP1×Cont2,即TOP1分别与Cont、Cont1、Cont2三个变量进行交互,将交互后的新变量代入模型(2)进行回归分析,以验证不同股权集中度下董事长与CEO任期交错对企业创新绩效的影响是否具有显著差异,回归结果如表3列(4)(5)(6)所示。从列(4)可以看到,引入股权集中度与交互项TOP1×Cont后,该模型的解释能力Adj.R2由之前的0.134变为0.142,说明股权集中度具备调节作用;TOP1×Cont的系数不显著,说明股权集中程度在任期交错对创新绩效作用过程中调节作用不显著,H2被拒绝;分析列(5)的回归结果,发现模型的解释能力Adj.R由之前的0.133变为0.146,交互项TOP1×Cont1的系数在5%水平显著为正,说明区分交错方向后,股权集中度在董事长与CEO任期正向交错对创新绩效的作用过程中起正向调节作用,H2a成立;分析列(6)的回归结果,发现交互项TOP1×Cont2的系数并没有通过显著性检验,H2b被拒绝。

(三)稳健性检验

1.重新定义企业创新绩效

考虑到董事长与CEO任期交错对企业创新产出的影响可能存在延后效应,故考虑将创新绩效滞后一期作为被解释变量替换上文中当期创新绩效的数据,将替换后的变量重新进行上述回归分析,结论未发生变化。

2.控制董事长和CEO其他背景特征变量

Tsui等[ 20 ]认为在研究中应尽可能多控制人员变量的特征,以减弱不同类型人员变量带来的交叉影响,因此本文首先在回归模型中引入董事长和CEO的任职年限作为控制变量,以降低对实证结果的影响。在原有控制变量保持不变的基础上,再分别控制董事长和CEO的年龄、性别和教育背景6个变量,重新对模型(1)和模型(2)进行回归分析,检验结果与上文基本一致,说明实证结论是稳健的。

3.内生性问题

由于解释变量Cont可能存在内生性问题,故本研究采用Heckman两阶段模型以减轻内生性带来的影响。借鉴田祥宇等[ 2 ]的研究方法,以Terms变量衡量是否存在任期交错,存在任期交错定义为1,不存在则为0;以Midind作为工具变量衡量行业平均任期交错,该变量满足工具变量相关性和外生性的要求。

第一阶段,构建关于Cont的Probit估计方程,估算出逆米尔斯比率IMR:

Terms=β + βMidind + βMs +βINd +βSize+βLev+

βRoa + βGrow + βAge + βRegion + βEquity +βYear+

βInd+ε (3)

第二阶段,将估算出的IMR作为控制变量加入主回归模型验证:

IE=β +βCont + βIMR + βPreten +βCeoten+βMs+

βINd +βSize+βLev+βRoa+ βGrow+βAge+βRegion+

βEquity+βYear+βInd+ε (4)

Heckman两阶段模型分析结果如表4所示。第一阶段显示Midind的系数显著且为正值,符合预期结果,Wald F值在1%水平显著,说明选取的工具变量是恰当的;第二阶段中IMR和Cont变量的系数显著且为正值,说明在排除逆向因果关系后,检验结果与前文主回归模型结论一致。

五、结论与启示

本文以2015—2019年创业板上市公司为样本,探讨了董事长与CEO任期交错、股权集中度对企业创新绩效的影响。研究表明,董事长与CEO任期交错会显著促进企业创新绩效提升;区分方向交错后,任期正向交错与任期反向交错均对创新绩效提升起正向促进作用。引入股权集中度作为调节变量,发现股权集中程度越高,企业创新绩效越高,且股权集中度在董事长与CEO任期正向交错对企业创新绩效的影响中起正向调节作用。

本研究的结论对上市公司具有如下启示:首先,上市公司务必要高度重视董事长和CEO在创新活动过程中所处的核心位置,同时应意识到董事长与CEO之间存在任期交错,会在高管团队制定和实施企业创新战略過程中带来想法、创意、思想的交汇与碰撞,最终给企业创新产出带来正向影响;其次,企业在人事任命层面应合理安排高管任期,可适时在任期交错程度低或者不存在任期交错的高管之间进行人事调整,以激发企业创新活力,选聘新任高管时则可优先考虑任职经历等与现有高管成员存在差异的人员,确保企业日常经营和创新活动过程能实现跨领域、多学科的理论和实践融合;最后,无论公司出现“一股独大”现象还是呈现“股权多元化”趋势,都不可避免对公司整体创新绩效造成损害,但考虑到股权集中度和企业创新绩效呈正相关关系且股权集中度作为调节变量发挥正向调节作用,因此企业为减少不必要的绩效损失,可结合董事长与CEO任期交错方向,适时提高大股东持股比例,至于持股比例的合理区间范围应结合公司实际经营情况、市场前景及政策环境等因素决定。

【参考文献】

[1] HAMBRICK D C,MASON P A.Upper echelons:the organization as a reflection of Its top managers[J].Academy of Management Review,1984,9(2):193-206.

[2] 田祥宇,杜洋洋,李佩瑶.高管任期交错会影响企业创新投入吗?[J].会计研究,2018(12):56-61.

[3] SHLEIFER A,VISHNY R W. A surver of corporate governance[J].The Journal of Finance,1997,52(2):737-783.

[4] 沈毅,张清正.研发补贴、股权集中度与企业研发投入[J].预测,2020,39(3):42-49.

[5] 吴育辉,吴世农.股权集中、大股东掏空与管理层自利行为[J].管理科学学报,2011,14(8):34-44.

[6] MASLON A H.A theory of human motivation[J]. Psychological Review,1943,50(4):370.

[7] HAMBRICK D C,CHO T S,CHEN M J. The influence of top management team heterogeneity on firms' competitive moves[J].Administrative Science Quarterly,1996,41(4):659-684.

[8] 艾永芳,佟孟华.董事长与CEO任期交错治理效用分析:基于抑制股价崩盘风险视角的实证研究[J].商业研究,2017(8):129-135.

[9] 姜付秀,朱冰,唐凝.CEO和CFO任期交错是否可以降低盈余管理?[J].管理世界,2013(1):158-167.

[10] 谢凤华,姚先国,古家军.高层管理团队异质性与企业技术创新绩效关系的实证研究[J].科研管理,2008(6):65-73.

[11] 张春雨,郭韬,王旺志.高管团队异质性对技术创业企业绩效的影响:基于扎根理论的研究[J].科技进步与对策,2018,35(13):131-136.

[12] YAN ZHANG,RAJAGOPALAN N.Explaining new CEO origin:firm versus industry antecedents[J].Academy of Management Review,2003,46(3):327- 338.

[13] FRANCIS J, SMITH A. Agency costs and innovation some empirical evidence[J].Journal of Accounting and Economics,1995,19(2/3):383-409.

[14] 劉端,陈诗琪,王雅帆,等.财务冗余、股权集中度与企业产品创新:基于高科技上市公司的实证数据[J].财经理论与实践,2019,40(3):81-87.

[15] 李云鹤.企业成长、管理者代理与公司资本配置效率[J].系统管理学报,2014,23(6):788-796.

[16] HILL C W L,SNELL S A.External control,corporate strategy,and firm performance in research intensive industries[J].Strategic Management Journal,1988,9(6):577-590.

[17] GAVIOUS I,HIRSH N,KAUFMAN D.Innovation in pyramidal ownership structures[J].Finance Research Letters,2015,13:188-195.

[18] 陈小悦,徐晓东.股权结构、企业绩效与投资者利益保护[J].经济研究,2001(11):3-11,94.

[19] 卜华,杨宇晴,张银杰.控股股东股权质押、股权集中度与股价崩盘风险[J].会计之友,2020(8):87-94.

[20] TSUI A S,PORTER L W,EGAN T D.When both similarities and dissimilarities matter:extending the concept of relational demography[J].Human Relations,2002,55(8):899-929.

猜你喜欢

江西理工大学学报(2022年2期)2022-07-26

公民与法治(2020年18期)2020-10-28

中国自行车(2018年7期)2018-08-14

商业研究(2016年8期)2016-12-20

中国市场(2016年37期)2016-11-12

马小跳(2016年5期)2016-10-13

商(2016年8期)2016-04-08

商(2016年2期)2016-03-01

知识经济·中国直销(2016年8期)2016-02-27

商业会计(2016年1期)2016-02-18