新审计报告的关键审计事项披露情况分析

2022-01-08 09:33庄飞鹏连敏

会计之友 2022年2期

庄飞鹏 连敏

【摘 要】 文章从内容、形式和持续增量信息三个方面,系统刻画了新审计报告准则全面实施以来上市公司审计报告关键审计事项的披露全貌及其变化趋势。研究发现:注册会计师在沟通关键审计事项时考虑了多重因素,主要考虑重要性和重大估计或判断;关键审计事项内容涉及广泛,其披露形式正朝着积极方面变化,改变了传统审计报告缺乏持续增量信息的状况;在披露内容上,平均事项数量保持在两个左右,较少披露审计结论,信息内容高度趋同并呈现进一步趋同态势,关键审计事项提供的持续增量信息呈下降趋势。研究有助于评价新审计报告准则的实施效果,对加强执业监管和完善审计报告改革具有重要启示意义。

【关键词】 关键审计事项; 新审计报告准则; 披露变化; 内容; 形式; 增量信息

【中图分类号】 F239 【文献标识码】 A 【文章编号】 1004-5937(2022)02-0136-08

一、引言

自2015年12月国际审计与鉴证准则理事会(IAASB)推出国际新审计报告模式以来,全球主要市场经济国家掀起了审计报告改革。我国财政部在充分借鉴IAASB改革成果的基础上于2016年12月推出了新审计报告准则,并于2018年1月1日起在上市公司审计中全面实施。各国改革的核心内容都是要求注册会计师在审计报告中沟通关键审计事项,以此来改变形成于20世纪40年代的“合格与不合格”的“样板文章”的审计报告模式,从而更好地满足审计报告使用者在日益复杂的经济环境下的决策需求,缩小社会大众对注册会计师执业界的期望差距。在新审计报告中,关键审计事项是注册会计师针对具体的审计环境由其职业判断而确定的,内容会因不同的注册会计师、不同的被审计单位而出现“量身定制”的信息;在持续披露的情况下,每年的关键审计事项也可能会因为企业内外部环境的变化而做到持续具有信息含量。因此,新审计报告准则全面实施以来,注册会计师在关键审计事项中披露了哪些信息、如何披露、呈现哪些变化、在多大程度上做到了持續的信息含量,成为人们关注的焦点。现有文献主要围绕披露关键审计事项的市场后果展开研究,如对使用者经济决策的影响[ 1-3 ]、对审计质量的影响[ 4-7 ]、对注册会计师法律责任的影响[ 8-9 ]以及对审计收费的影响等[ 10-11 ]。此外,还有文献针对个别年份的关键审计事项披露情况进行了分析[ 12-15 ]。这些研究为了解新审计报告准则的执行情况和效果做了十分有益的探讨,但还缺乏对关键审计事项披露状况的持续跟踪分析和关键审计事项是否提供了持续增量信息情况的探讨。为此,本文通过跟踪分析,拟从披露内容、形式及持续增量信息三个方面,全面、系统地刻画新审计报告准则全面实施以来关键审计事项的披露全貌及其变化趋势,为理论界和实务界了解、分析及评价新审计报告准则的连续实施情况提供参考依据。

二、数据说明

2018年1月1日起新审计报告准则在沪深两市全面实施,本文以2018年、2019年和2020年上市公司发布的上一年度财务报表的审计报告作为研究样本,具体样本数量如下:2018年沪深两市共披露了3 513份审计报告,其中无法表示意见的审计报告22份;2019年截止到4月30日沪深两市共披露了3 604份审计报告,其中无法表示意见的审计报告为41份;2020年截止到6月30日②沪深两市共披露3 807份审计报告,其中无法表示意见的审计报告46份。由于无法表示意见的审计报告不应披露关键审计事项,因此本文样本最终数量为10 815 家(其中2018年3 491家,2019年3 563家,2020年3 761家)。

三、披露内容及其变化

(一)数量方面

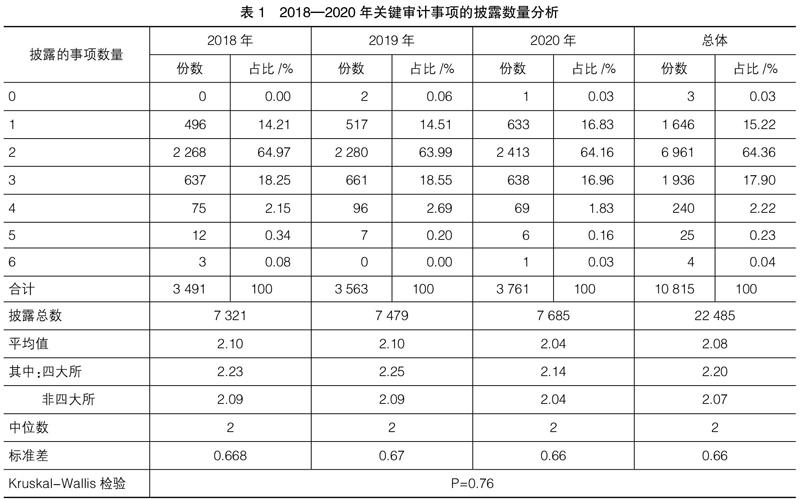

本文根据关键审计事项段的各个具体事项(以下简称事项)的子标题来统计事项数量。表1统计结果显示,从总体上看,10 815份可以披露关键审计事项的审计报告共计披露了22 485个事项,平均每份审计报告披露2.08个,中位数为2。披露2个的审计报告最多,占比达64.36%;其次是披露3个的,占比为17.9%;再次是披露1个的,占比为15.22%;另有3份发表了非标准意见的审计报告没有披露关键审计事项(其中2020年1份,2019年2份)。从各年度来看,披露数量的均值没有显著差异(Kruskal-Wallis检验P=0.76),且分布情况基本相同。从区分四大所与非四大所来看,四大所平均披露的数量要显著大于非四大所(表1未列出的总体均值差异检验:独立样本检验P=0.032,秩和检验P=0.01)。

(二)内容方面

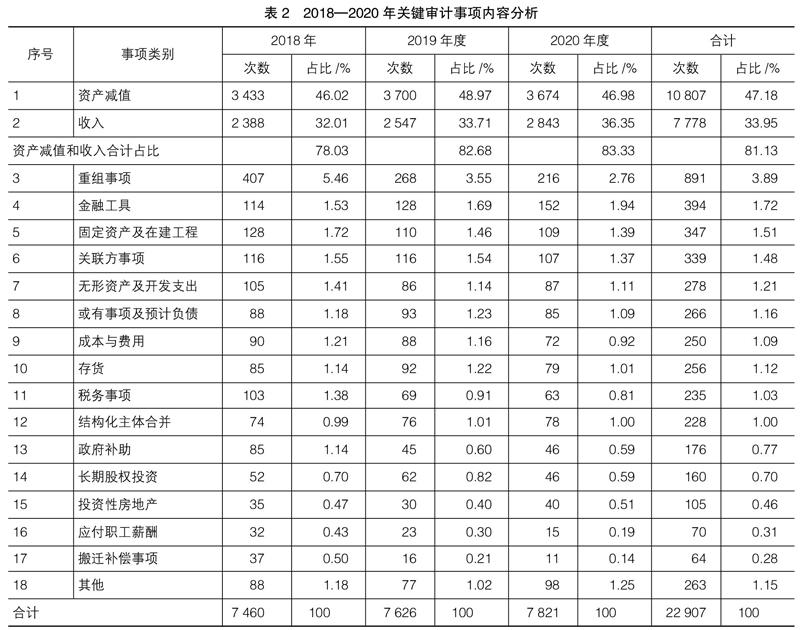

本文根据各个事项的子标题和在各个事项中描述的内容所涉及的经济业务及会计核算,将所有的事项划分为资产减值、收入等18大类别(详见表2)。在大多数情况下,注册会计师是按照“一事一标题”进行披露,但有些事项涉及上述多项内容,为便于统计分析,按照表2的分类将其拆分为多个事项进行统计。拆分后,相比较按照子标题所统计的数量增加422个事项(其中2018年增加139个,2019年增加147个,2020年增加136个)。表2统计显示:总体来看虽然涉及内容广泛,但高度集中在资产减值和收入(这两类合计占比81.13%,另外的16种类型均不超过5%);分年度来看资产减值和收入占据前两位次序没有变化,且呈进一步集中的趋势(2018年占比78.03%,2019年占比82.68%,2020年占比83.33%)。进一步地,对其中的资产减值事项按照资产类型进行分析,发现减值资产主要集中于贷款及应收款项、商誉、存货三类资产(合计占减值资产的87.26%),且也呈现出进一步集中的态势(2018年合计占比85.85%,2019年合计占比87.71%,2020年合计占比88.71%)。

(三)原因方面

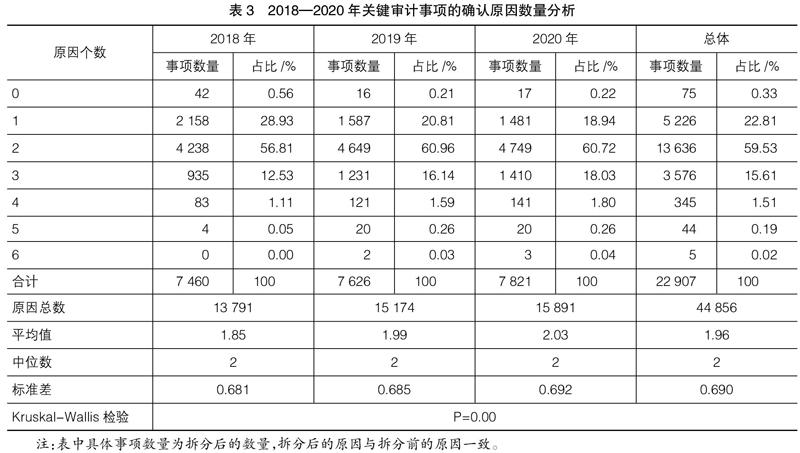

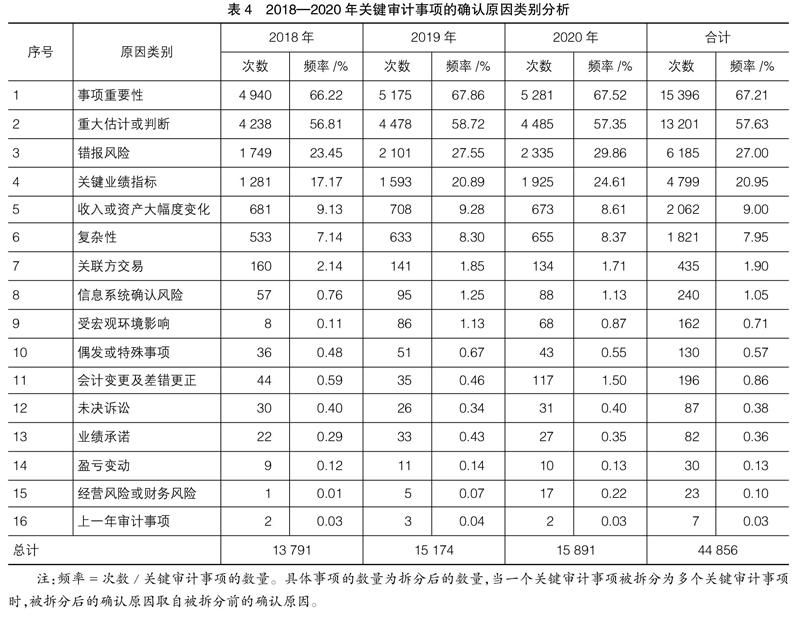

注册会计师选取事项时考虑了多方面原因,且内容涉及广泛,但主要集中于重要性和重大估计或判断。注册会计师描述的确认为关键审计事项的原因往往体现了审计人员的职业判断和谨慎性。本文将注册会计师在各个事项中描述的原因划分为事项重要性(包括金额重大、影响重大)、重大估计或判断、错报风险等16种。具体分析如下。(1)在原因数量分布上,表3统计显示:从总体上看平均每个事项涉及的原因为1.96个,描述2个原因的事项最多,占比为59.53%;其次是描述1个原因的,占比为22.81%;再次是描述3个原因的,占比为15.61%。描述2个及以上原因的合计占比达76.86%。这说明大部分注册会计师在选择关键审计事项时较为谨慎,考虑了多重因素。从分年度来看这三年的平均原因数量呈增长趋势(2018年1.85,2019年1.99,2020年2.03,Kruskal-Wallis检验P=0.00),同时还发现披露1个原因的事项数量占比呈减少趋势(2018年28.93%,2019年20.81%,2020年18.94%),而披露3个以上原因的事项数量占比呈增长趋势(2018年13.69%,2019年18.02%,2020年20.13%)。这说明注册会计师在选择关键审计事项时呈现出更加谨慎的态度。但在统计中,还发现部分关键审计事项没有按照要求披露确认为关键审计事项的原因。(2)在原因出现频率上,本文使用各个原因出现的次数除以事项的总数量来分析各个原因出现的概率。表4统计显示:从总体看事项重要性是注册会计师最为关注的原因,约67.21%的事项涉及事项重要性,排在第二位至第四位的分别是重大估计或判断、错报风险和关键业绩指标,它们出现的概率分别是57.63%、27%和20.95%;从分年度来看虽然频率的次序没有显著变化,但发现错报风险、关键业绩指标和经营风险或财务风险这三个原因的出现频率呈明显增长趋势。说明注册会计师在关注事项重要性和重大估计或判断的同时,开始更加关注可能引起重大错报的领域。可能受近两年证券市场频发的重大舞弊案件影响,进一步体现了注册会计师在执业时更加谨慎。

(四)审计结论的披露情况

新审计报告准则没有强制要求披露审计结论,表5统计显示:从总体来看披露审计结论的事项仅占14.65%;从分年度来看,各年的变化并没有明显的上升或下降趋势;比较四大所与非四大所,四大所披露审计结论占比(27.70%)要高于非四大所(13.64%)。但整体而言,注册会计师对披露审计结论持谨慎态度。此外,还发现在四大所中,描述了审计结论的事项均由普华永道披露,且普华永道披露的所有事项均描述了审计结论。

四、披露形式及其变化

(一)语气方面

在表5的基础上,本文进一步根据描述审计结论的文本语气将其分为积极和非积极③进行统计。表6统计显示:从总体看积极语气和非积极语气二者基本上各占一半,但四大所的积极语气所占比例(10.47%)远低于非四大所(56.70%);从分年度来看发现非四大所积极语气所占比例呈上升趋势(2018年55.19%,2019年56.25%,2020年58.60%)。

(二)精确度方面

本文使用注册会计师在事项描述中提到金额或比例的次数来衡量描述的精确度。表7统计显示:总体上看绝大多数的事项采用的是“文字+数字”的方式进行描述(占比90.68%),平均每个事项披露了2.22个数字或比例;分年度来看,尽管各年度均值差异的Kruskal-Wallis检验不显著,但采用“文字+数字”的方式进行描述的占比呈现逐年上升态势;分四大所与非四大所来看,非四大所披露的精确度要显著高于四大所(總体均值差异和每年的均值差异检验:独立样本检验P=0.00,秩和检验P=0.00)。

(三)格式方面

一般而言,表格形式更直观、便于阅读。表8统计显示:总体上看大部分审计报告采用纯文本格式来列示(纯文本列示占比63.35%,表格列示占比36.65%),但比较非四大所(纯文本列示占比66.23%,表格列示占比33.77%),四大所则主要采用表格方式列示(纯文本列示占比23.91%,表格列示占比76.09%);分年度来看,无论是四大所还是非四大所,采用表格列示的占比都呈上升趋势。

五、连续披露下的持续增量信息及其变化

本文所讨论的关键审计事项持续增量信息是指本年度披露的关键审计事项相对于上年来说是否具有增量信息。在新审计报告模式下,从横向来看,各企业的审计报告会因为关键审计事项部分的不同内容而呈现出“个性化”的特征;从纵向来看,如果同一家企业的审计报告每年披露的关键审计事项所沟通的信息不完全相同,那么审计报告就可能做到持续信息含量。本文以同一家企业审计报告每年披露的各个事项所涉及的内容是否与上一年度相同(或基本相同)为标准,判断当年相对于上个年度是否具有持续增量信息。为使前后年份的分析具有可比性,本文删掉上一年IPO企业的样本,以及本年度或上年度没有披露关键审计事项的样本(包括不应披露关键审计事项的无法表示意见的审计报告和可以披露但没有披露关键审计事项的审计报告)。

首先,从关键审计事项角度分析。表9显示:在删除掉相应样本后,2019年披露的7 187个事项中有5 415个事项与上一年沟通的内容相同或基本相同,占比达75.34%,仅1 772个事项(占比24.66%)提供了增量信息;在删除掉相应样本后,2020年披露的7 194个事项中有5 923个事项与上一年沟通的内容相同或基本相同,占比为82.33%,仅1 271个(占比17.67%)事项提供了增量信息。从中可以看出提供增量信息的事项占比呈下降趋势。

其次,从审计报告角度分析。表10显示:在删除掉相应样本后,2019年和2018年都披露了关键审计事项的3 424份审计报告中,有469份审计报告在2019年披露的事项数量较2018年度增多,有451份审计报告在2019年披露的事项数量较2018年度减少,有2 504份审计报告披露的事项数量保持不变。451份事项数量减少的审计报告中,有159份审计报告在事项数量减少的同时相关事项内容也发生了变化;2 504份事项数量不变的审计报告中,有739份审计报告的关键审计事项内容发生了改变。因此,2019年因披露关键审计事项提供了持续增量信息审计报告的为1 367份,占比39.92%。删除相应样本后,2020年和2019年都披露了关键审计事项的3 501份审计报告中,有348份审计报告在2020年披露的事项数量较2019年度增多,有494份审计报告在2020年披露的事项数量较2019年度减少,有2 659份审计报告披露的事项数量保持不变。494份事项数量减少的审计报告中,有114份审计报告在事项数量减少的同时,相关具体事项的内容也发生变化;2 659份事项数量不变的审计报告中,有590份审计报告的关键审计事项内容发生了改变。因此,2020年因披露关键审计事项提供了持续增量信息的审计报告为1 052份,占比30.05%。可以看出,尽管2020年较2019年审计报告提供的持续增量信息有所下降,但整体上较有效地改变了传统审计报告在前后年份均获得标准审计意见下缺乏增量信息的状况,增强了审计报告的决策有用性。

六、结论、问题及建议

(一)主要结论

本文从关键审计事项的披露内容、形式和持续增量信息三个方面,全面、系统地为理论界和实务界呈现了新审计报告准则实施以来关键审计事项的披露全貌及其变化,综上可以看出:新审计报告准则全面实施以来,注册会计师在选择关键审计事项时考虑了多重因素,且呈现出更加谨慎的态度。关键审计事项涉及内容广泛,在一定程度上反映了上市公司所处的行业特点和固有风险,其披露形式正朝着积极方面变化,改变了传统审计报告缺乏持续增量信息的状况,提高了审计报告的信息含量和审计工作的透明度。但在披露内容上,平均事项数量保持在两个左右,信息内容存在显著趋同并呈现进一步趋同态势,较少披露审计结论。正是由于事项数量没有显著增长,而信息内容又呈进一步趋同,导致关键审计事项提供的持续增量信息呈下降趋势。

(二)主要问题

首先,涉及内容显著趋同,并呈现进一步趋同,提供的持续增量信息下降。我国新审计报告准则全面实施以来,纵向上看80%事项所涉及的内容集中在资产减值类和收入类,并呈进一步趋同趋势;横向上看新审计报告全面实施第一年,给人耳目一新的感觉,但在随后年度披露事项数量保持稳定情况下,内容的进一步趋同导致关键审计事项的可持续增量信息降低,从而降低了审计报告的决策有用性。客观上,在我国当前稳定的市场环境中,大部分企业的经营活动不会出现太大波动,所面临的重大风险也基本不变,这就导致注册会计师在审计时关注的重点领域也不会出现太大变化,关键审计事项和审计报告的“个性化”往往只能体现在第一年,而后续年度较容易出现简单重复的披露。因此,如何在持续披露的情况下也能让审计报告使用者持续获得增量信息是新审计报告改革面临的重大挑战。

其次,对关键审计事项的描述存在“格式化”,缺乏针对性。研究中发现有些企业在不同年份的审计报告所披露的关键审计事项不仅事项数量相同,内容或类型一致,而且其描述的文字也极其相似。如某公司2017—2019年三个年度财务报表的审计报告中,注册会计师只披露了“营业收入”的一个关键审计事项,在事项描述中除了时间、金额及索引外,其他表述文字基本是一致的,而描述的审计应对措施前后三年则完全一致;又如某企业2017—2019年三个年度财务报表的审计报告中沟通的“应收账款坏账准备计提”和“收入确认”的事项中,除了企业名称、时间、金额及索引外,其他表述文字基本一致。这种“格式化”会导致披露关键审计事项流于形式,缺乏体现被审计单位特征的“量身定制”的信息,违背了审计报告改革的初衷。

再次,关键审计事项涉及内容的广度、深度不均,不利于审计报告使用者利用相关信息进行经济决策。广度方面,新审计报告准则要求按照“一事一标题”来披露具体事项,但在实践中“一事”的范围难以把握,导致关键审计事项的内容颗粒度差异较大,如有些审计报告将整体的“非流动资产”作为“一事”来沟通,而有些审计报告则将非流动资产中的固定资产作为“一事”来沟通;深度方面,有些事项在事项描述部分仅仅描述所涉及的财务报表金额,连确认原因、索引都没有描述,更谈不上体现出注册会计师的职业判断,而在应对程序的描述中也仅仅是程序化的描述,缺乏针对具体审计环境有一定深度的说明。

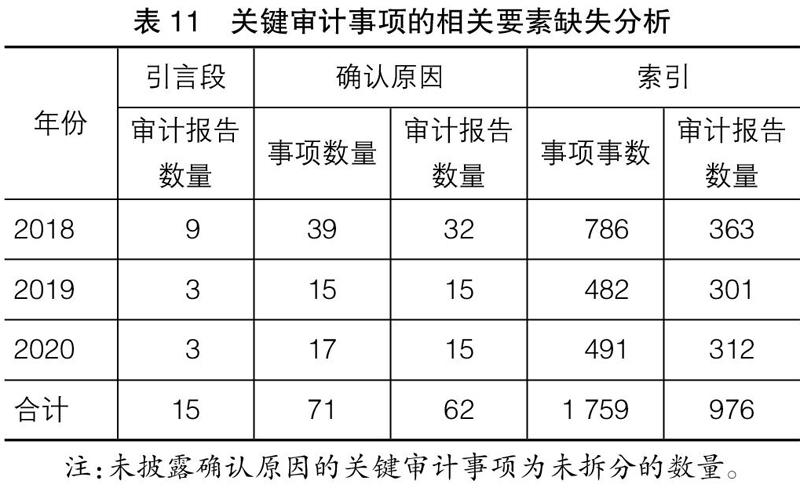

最后,部分审计报告中关键审计事项的构成要素不完整。根据新审计报告准则,注册会计师在描述事项内容时至少应该包括引言段、确认原因、索引(可索引的情况下)等要素,本文在整理过程中发现部分审计报告并没有完全按照新审计报告准则的要求完整地描述这些要求。如表11所示:新审计报告准则全面实施以来共有15份审计报告没有描述引言段;共有71个具体事项没有描述确认为关键审计事项的原因,涉及62份审计报告;共有1 759个关键审计事项在可索引的情况下,没有描述索引,涉及976份审计报告。此外,还发现部分关键审计事项描述了“如财务报表附注所示”这种非常笼统的索引。以上情况说明部分注册会计师的谨慎性和对新审计报告准则的掌握程度还有待提高。

(三)相关建议

1.准则制定机构和监管机构层面

在准则制定机构和监管机构层面,应进一步细化新审计报告准则的应用指南,并加强对新审计报告准则的执业指导和监督。首先,新审计报告准则已经过近几年全面实施的实践,建议相关部门应针对实践情况制定更细化的应用指南。其次,进一步加强注册会计师对新审计报告准则的后续教育学习,根据当前实施过程存在的问题,通过典型案例等方式强化注册会计师对新审计报告准则的理解和把握。最后,中注协可结合新审计报告准则开展执业检查,针对存在的披露数量过少、表述格式化等问题通过约谈机制提示相关会计师事务所及相关注册会计师加以改进。

2.会计师事务所层面

在会计师事务所层面,应加强审计技术研究、经验交流和审计质量控制。首先,会计师事务所可根据本所近年新审计报告准则的实施情况进行案例整理,开发出适合本所质量控制要求的专门针对关键审计事项工作的技术指引,为本所审计工作人员提供必要的指导与支持。其次,会计师事务所可以在本所内部组织相关人员进行学习和培训,针对新审计报告准则实施中的困难和问题进行交流与讨论。最后,会计师事务所可以将新审计报告准则的相关要求镶嵌在事务所的质量控制体系中,并将关键审计事项的信息披露作为一项质量复核内容来加强审计质量控制。

3.注册会计师层面

在注册会计师层面,应着力提升自身的执业素养,并结合企业的具体审计环境来披露关键审计事项。首先,注册会计师自身要加强对新审计报告准则的学习,在执业时严格遵循准则,在实践中不断提升专业胜任能力。其次,注册会计师在沟通关键审计事项时,除了考虑行业层面因素外,更应结合公司具体环境来确定关键审计事项,从而提升关键审计事项的信息含量。●

【参考文献】

[1] VELTE P.The impact of financial and industry expertise of UK audit committees on key audit matters' readability[EB/OL].Available at SSRN 3274495,2018.

[2] 王艳艳,许锐,王成龙.关键审计事项段能够提高审计报告的沟通价值吗?[J].会计研究,2018(6):86-93.

[3] 姜麗莎,李超凡,冯均科.新审计报告降低了债务融资成本吗?[J].审计研究,2020(3):68-76.

[4] REID L C,CAROELLO J V,LI C,et al.Are auditor and audit committee report changes useful to investors? Evidence from the United Kingdom[J].Social Science Electronic Publishing, 2015.

[5] BEDARD J,CORAM P,ESPAHBODI R,et al. Does recent academic research support changes to audit reporting standards?[J].Accounting Horizons,2016,30(2):255-275.

[6] 许静静,朱松,周萍.A股关键审计事项全面披露特征及政策效果研究:基于2018年首次全面披露的分析[J]. 审计与经济研究,2019,34(6):46-57.

[7] 张金丹,路军,李连华.审计报告中披露关键审计事项信息有助于提高审计质量吗?——报表盈余和市场感知双维度的经验证据[J].会计研究,2019(6):85-91.

[8] BRASEL K,DOXEY M M,GRENIER J H,et al. Risk disclosure preceding negative outcomes:the effects of reporting critical audit matters on judgments of auditor liability[J].The Accounting Review,2016,91(5):1345-1362.

[9] BACKOF A G,BOWLIN K,GOODSON B M.The importance of clarification of auditors' responsibilities under the new audit reporting standards[EB/OL].Available at SSRN 2446057,2018.

[10] PINTO I,MORAIS A I.What matters in disclosures of key audit matters:evidence from Europe[J].Journal of International Financial Management & Accounting,2019,30(2):145-162.

[11] 刘颖斐,张小虎.企业诉讼风险与审计收费:基于关键审计事项披露视角[J].审计与经济研究,2019,34(6):33-45.

[12] FRC.Extended auditor's reports:a review of experience in the first year[R].2015.

[13] HOLLIE D.Early evidence on the AS 3101 critical audit matters disclosure[J]. Journal of Forensic and Investigative Accounting,2019,12(1):45-54.

[14] 冉明東,徐耀珍.注册会计师审计报告改进研究:基于我国审计报告改革试点样本的分析[J].审计研究,2017(5):62-69.

[15] 张呈,陈丽红,张龙平.我国上市公司关键审计事项披露现状及改进[J].证券市场导报,2019,322(5):68-74.

猜你喜欢

国际放射医学核医学杂志(2022年2期)2022-06-30

国际放射医学核医学杂志(2022年3期)2022-06-29

科学大众(2022年11期)2022-06-21

科学大众(2021年21期)2022-01-18

科学大众(2021年17期)2021-10-14

疯狂英语·爱英语(2019年5期)2019-09-10

福建基础教育研究(2019年7期)2019-05-28

新东方英语·中学版(2017年9期)2017-09-25

台声(2016年2期)2016-09-16

作文教学研究(2016年1期)2016-07-05