企业诉讼、融资约束与企业创新

2022-01-08 02:11谷秀娟赵家未

会计之友 2022年1期

关键词:融资约束

谷秀娟 赵家未

【摘 要】 创新能力是企业核心竞争力的关键指标,企业诉讼是企业经营逃不开的话题,企业诉讼是否会影响企业创新产出值得关注。基于我国上市公司2007—2018年的数据,检验企业诉讼对企业创新产出的作用以及这种作用在不同环境下的异质性。结果发现:企业诉讼会促进企业发明申请专利数量,这种促进作用在民营企业中更加突出,企业诉讼会抑制企业的研发投入,且抑制作用在国有企业中更加明显,进一步研究发现,融资约束弱化了企业诉讼与创新产出数量之间的关系,且在民营企业中更加显著;相比于注重声誉的企业,不注重声誉的企业中企业訴讼对创新产出的影响更加显著。当改变估计模型进行检验后,结论依然得到验证。

【关键词】 企业诉讼; 融资约束; 创新产出; 声誉机制

【中图分类号】 F275;F273.1 【文献标识码】 A 【文章编号】 1004-5937(2022)01-0074-08

一、引言

创新是企业生命活力的源泉。企业想要在知识经济时代赶超竞争对手,满足不同客户的需求,维持企业长期稳定发展,离不开自主创新能力。企业的创新能力受到多种因素不同领域的影响,以往的研究大多聚焦于管理学角度、公司财务状况、市场因素等经济因素,很少将企业创新能力与法律因素结合考虑,但随着金融市场的日渐完善,企业经营更加合规合法,越来越多的企业更愿意运用法律手段捍卫自身合法权益。这也使得公司经营与法律法规的联系更加紧密。有些学者研究了企业专利诉讼与创新产出的关系,得到满意的结论,但侵权专利诉讼仅占据企业诉讼的很小一部分。本文试图探讨企业诉讼中占绝大多数的民事诉讼对企业创新产出的影响,主要包括合同纠纷、贷款纠纷、欠款纠纷等涉案金额较大,且诉讼频数较高的企业纠纷。

近年来,很多学者关注了融资约束与企业创新之间的关系。融资方式可分为内部融资与外部融资,经典财务理论认为,在完美的资本市场中两者可以相互替代,但现实中的代理问题和信息不对称都会造成外部融资成本高于内部融资。内部融资的途径有很多,企业通过法律诉讼方式追回贷款和欠款,获取充足的现金流也是其中一种手段,从这种意义上说企业诉讼缓解了企业的融资约束问题,进而影响企业创新产出。

企业诉讼同样面临着声誉问题,在儒家文化的影响下,走法律程序往往是企业的最后底牌,纠纷双方更愿意通过洽谈的方式解决争端。因为法律诉讼往往需要耗费大量的人力、物力、财力,破坏了企业间的信任,对双方的合作造成了影响,除此之外,官司缠身的企业会影响投资者和其他供应商对其信誉判断,对公司声誉造成恶劣影响。随着法治体系的不断优化完善,企业运用法律手段维护金融市场正常秩序,促进金融市场良性发展,同时给予那些不遵守游戏规则的人惩罚,会得到同类企业的尊重和赞赏,也是企业维护市场秩序,承担社会责任的体现。

二、理论分析与研究假设

(一)企业诉讼与企业创新产出

综合法学理论与企业理论,公司诉讼是现代企业制度下特定主体违反具体公司法律制度规定的义务而引发的一类民事诉讼。企业创新则是决定企业发展方向、企业规模和企业发展速度的关键因素。若分析两者之间通过何种方式建立联系存在一定困难,因为企业诉讼是宏观层面法律对企业合法权益的保护,对企业创新的影响机制尚存在分歧,且企业诉讼会因企业规模、企业性质和产业领域等的不同而表现出异质性。企业诉讼面临着巨大的不确定性,迫使部分企业暂停研发投入,间接影响公司股价。除此之外,企业诉讼所面临的外部环境和舆论变化也会影响企业形象和声誉。就投资者而言,会因企业面临诉讼风险而对企业产生消极预期,严重时会影响企业的正常经营。反过来,企业通过法律维护正当权益,以原告的身份参与企业诉讼,恰恰能说明企业的合规经营。

综合以上研究,企业诉讼对企业创新产出的影响尚未形成一致的观点,而国内外学者对于企业诉讼与创新产出之间的关系研究大多集中在专利侵权诉讼与企业创新且并未得出一致的结论。肖冰等[1]从理论层面分析了专利侵权诉讼对于企业股票市值、商誉和创新投入的影响,以及企业创新对企业实体性和程序性的影响,认为知识产权保护与企业创新是相互作用、相互影响的关系。张杰等[2]利用工业企业统计数据从微观层面得出知识产权保护与企业创新投入之间呈现倒U型关系,且这种关系在国有企业与民营企业之间呈现出异质性。许可等[3]以深圳民事数据为样本研究发现,相比于国有企业,外资企业与港澳台企业在知识产权诉讼中表现更佳。潘越等[4]研究发现,专利侵权诉讼对被告和原告的企业创新均具有促进作用,对原告样本进一步研究发现,企业诉讼会对行业领导者产生促进作用,对行业追随者产生抑制作用。史宇鹏等[5]研究发现,企业的知识产权侵权程度会抑制企业研发投入,且这种抑制性在非国有企业中表现更加显著。基于以上分析,本文提出假设1a、假设1b。

H1a:企业诉讼会促进企业的创新产出;

H1b:企业诉讼会抑制企业的创新投入。

(二)企业诉讼、融资约束与企业创新产出

相比于研发投入,企业更加关心企业的创新产出数量,也即企业申请的发明数量,但融资约束如何影响企业诉讼与创新产出的关系,还需要进一步讨论。

学界关于融资约束与企业创新的研究主要存在两种观点,其中一种观点认为融资约束会促进企业创新产出,根据丹尼尔和阿莫斯提出的展望理论,人们的决策取决于期望和结果之间的差距,而不是结果本身。两人的主要观点为人们在获利时多大为风险厌恶者,在面临重大不确定性与损失时,大多为风险偏好者,而损失和获利是根据自身的预期与结果的差距而言的,改变不同的参照点,对其损失和获利的判断是不同的。前文提到当企业面临诉讼时,也意味着企业在承受着巨大的不确定性,根据展望理论,此时企业成为风险偏好者的概率更大。当企业面临融资约束且未来预期业绩下降时,企业更加愿意成为一名冒险家,承担更大的风险,投资于目标远大的创新项目。

另一种观点认为,融资约束会抑制企业的创新产出。学者普遍认为,融资约束是影响企业创新的重要因素,且融资约束对企业创新投入具有抑制作用。翟淑萍等[6]通过构建高新技术企业的融资约束指标,实证结果表明融资约束越高的企业创新投入越低。乔建伟[7]选取创业板上市公司为样本,研究融资类型和期限对于创新产出的影响,结果发现融资决策与创新产出高度相关,且外源融资与内源融资对企业创新产出的影响呈现异质性。王卫星等[8]以民营企业为研究视角,实证发现不同企业效率下融资对创新产出具有不同的作用,低效率企业其融资方式均与企业创新产出显著负相关。通过以上分析,给出以下两个竞争性假设。

H2a:融资约束强化了企业诉讼与创新产出之间的关系;

H2b:融资约束弱化了企业诉讼与创新产出之间的关系。

三、研究设计

(一)样本选取与数据来源

本文选取2007—2018年上市公司数据为研究样本,被解释变量——企业创新来自于万德数据库,控制变量和解释变量均来自于国泰安数据库。根据证监会2012行业分类剔除了金融业上市公司与ST公司,为了避免缺漏值和离群值对研究的影响,对主要被解释变量、调节变量和控制变量进行了1%的缩尾处理,对部分数值较大的控制变量进行取自然对数的处理。实证研究使用STATA 14进行相关分析。

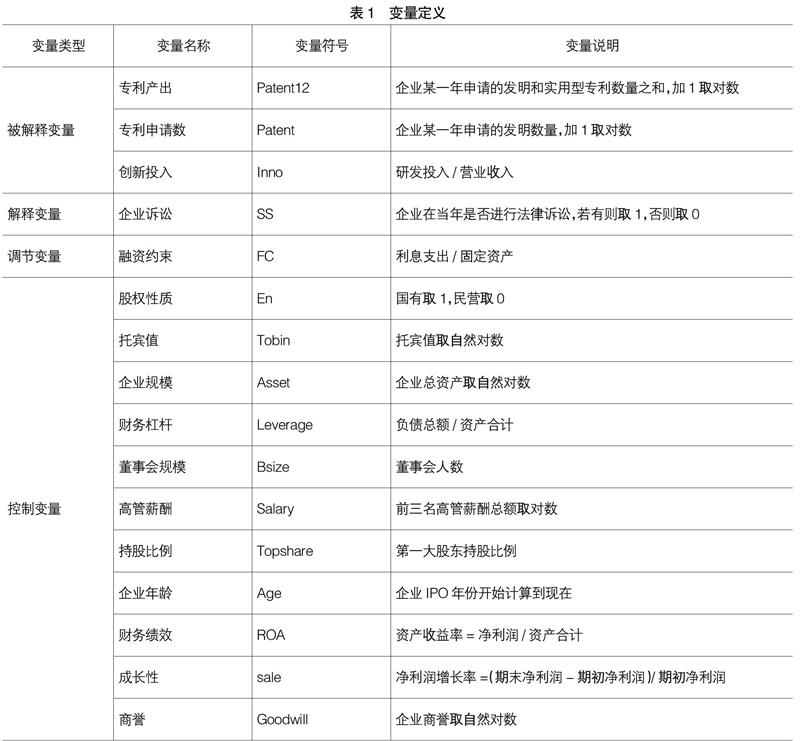

(二)变量设计

1.被解释变量。本文借鉴王姝勋等[9]和刘志雄[10]对企业创新产出的研究经验,选取了专利产出、专利申请数和创新投入三个维度考察企业創新产出。我国的专利类型分为发明专利、实用新型专利和外观设计专利,其中外观设计专利技术含量不高,故在计算专利产出变量(Patent12)时并没有计算在内,这与目前国内外研究文献是一致的。专利申请数(Patent)度量使用企业在某一年申请的发明数量,遵循现有文献的做法,均采用加一取自然对数的方式计算得到。参照潘越等[4]的研究方式,选取研发投入占营业收入的比例(Inno)作为创新投入的度量变量。

2.解释变量。本文主要研究企业诉讼与否对企业创新产出的影响,和以往的研究不同,本文的解释变量——是否诉讼(SS)采用哑变量度量,因企业金额相对较小且观察值相对较少的涉案缘由和司法状态相互对应,所以按照事件所处的司法状态、涉案金额和涉案缘由,仅保留诉讼状态为裁决、已受理、审理中和结案的数据,对当年有诉讼的取值为1,否则为0。

3.调节变量与控制变量。以融资约束为调节变量,本文并未选取学者们普遍采用的KZ指数和SA指数等复合指标,因为Charles et al.[11]研究发现,这种复合指数容易在研究时产生共线性等问题,而且与我国上市公司企业运营基本情况不符,因此借鉴刘志雄[10]的研究方式,按照利息支出和固定资产的比值(FC)来衡量企业的融资约束。控制变量选取了托宾值、企业规模、企业年龄、第一大股东持股比例、财务杠杆和商誉等。本文认为企业诉讼会影响到企业的声誉,所以选择企业商誉作为控制变量,商誉虽然不是可辨认资产,但在一定程度上反映了企业在长期经营过程中累积的声誉。

主要的变量定义如表1所示。

(三)模型设计

通过构建模型1和模型2检验企业诉讼对企业创新产出和创新投入的影响。

Patent12,=α+αSS,+∑αControl,,+Year+Indu-

stry+ε (1)

Inno,=α+αSS,+∑αControl,,+Year+Industry+ε

(2)

其中,Patent12为企业i在t年的发明和实用专利数量之和,Inno为企业创新投入,SS为主要解释变量是否诉讼,Controls代表全部控制变量,时间变量和行业变量分别用Year和Industry表示,ε表示随机扰动项。

构建模型3以描述融资约束对企业诉讼与企业创新产出关系的调节作用。

Patent,=β+βSS,+βFC,+βSS×FC,+

∑βControl,,+Year+Industry+ε (3)

模型3与模型1的被解释变量与主要解释变量均相同,其中,β为回归系数,在模型3中加入了融资约束(FC)和融资约束与企业诉讼的交互项(SS×FC)考察融资约束的作用,也加入了时间变量和行业变量,以控制两者可能带来的影响。

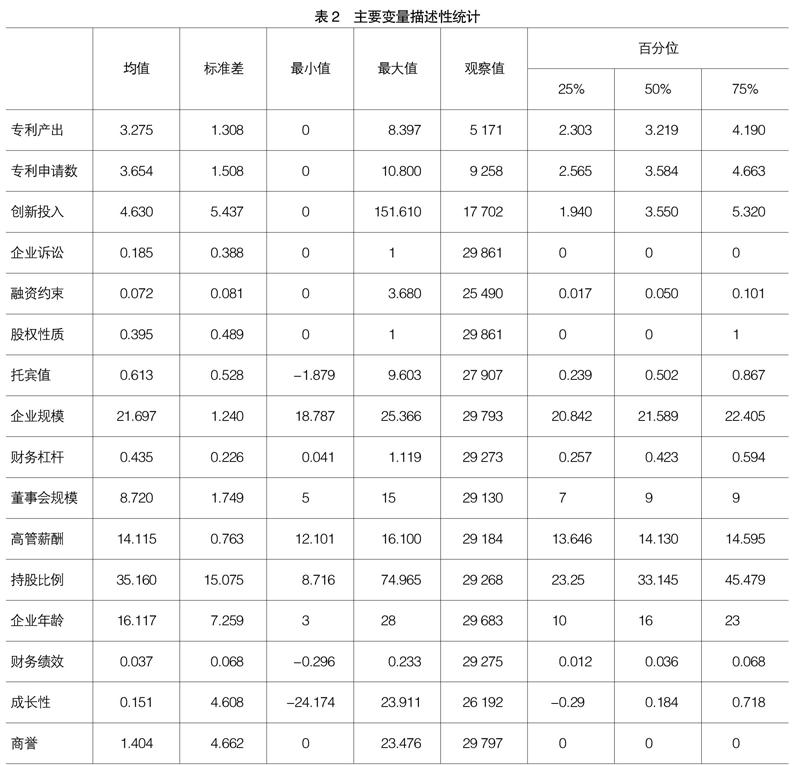

(四)描述性统计

表2给出了主要变量的描述性统计。企业创新投入的最小值为0,最大值为151.61,显示出不同企业之间的企业创新投入还是存在显著差异的。企业年龄最小值为3年,最大值为28年,其中25百分位为10年,50百分位为16年,75百分位为23年,能够看出企业年龄分布比较合理。商誉的最小值为0,最大值为23.476,显示了不同企业的商誉存在显著差异,从一定程度上反映出不同企业的声誉不同。

四、实证结果分析

(一)企业诉讼与创新产出

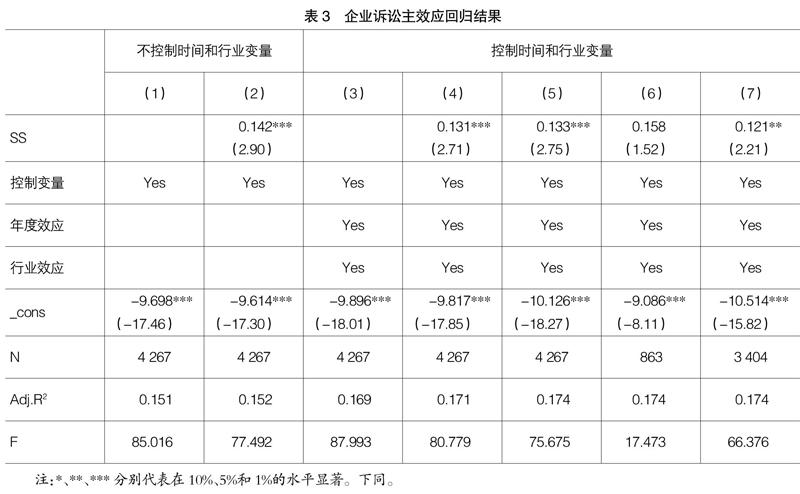

表3报告了企业诉讼与创新产出的基准回归结果,表中模型1和模型2没有控制时间和行业虚拟变量,模型3和模型4控制了时间和行业虚拟变量,在模型2和模型4中加入了是否诉讼的哑变量作为解释变量,结果对比显示,在不控制时间和行业效应时企业诉讼对企业创新产出具有正向的促进作用,且促进效果显著,这种显著性在控制了行业和实践效应之后依旧保持在原有显著性水平,只是企业诉讼的系数下降了一些,从之前的0.142变为0.131。模型5在前面的基础上加入了企业性质的虚拟变量,发现企业性质对企业创新产出的影响十分显著,此时的企业诉讼变量在显著性和系数差异上并没有显著变化;模型6和模型7分别为国有企业和民营企业的回归结果,从结果来看,国有企业中企业诉讼对创新产出的影响变得不再显著,而民营企业的系数和全样本比起来稍有下降,显著性也从原来的1%降为5%。实证结果表明:企业诉讼对企业创新产出具有正向的促进作用,且这种促进作用在民营企业中更加显著。

在衡量企业创新方面,上面使用企业创新产出作为被解释变量,反映企业诉讼对企业某一年专利产出数量(Patent12)的影响,结果显著。若将企业创新投入作为衡量企业创新产出的解释因素,得到的回归结果如表4所示。和专利产出数数量的研究方式相同,模型1和模型2为不控制时间和行业的影响效应回归结果,模型3和模型4为控制时间行业虚拟变量的回归结果,模型2和模型4加入了企业诉讼的哑变量。结果显示当被解释变量为创新投入时,企业诉讼的回归系数显著为负,即企业诉讼抑制了企業研发投入,这种结果的可能解释为企业在面临诉讼时会对企业的现金流和股票市场产生负面效应,企业为了稳定股价和市场,增加更多的现金流而选择将资金投入较高且研发周期较长的创新产出暂时搁置,即减少了创新投入。模型5加入了企业性质变量,模型6和模型7分别为国有企业和民营企业回归结果,从回归结果可以看出,企业诉讼对企业创新投入的抑制作用在国有企业中更加显著,且这种抑制性比全样本回归更加明显。

从回归结果来看,企业诉讼对企业创新产出的影响会根据被解释变量的选取不同而表现出异质性,当企业创新产出以发明申请的专利数量来衡量时,企业诉讼表现为促进作用,且这种促进作用在民营企业中表现为更显著。当企业研发投入意愿受到企业诉讼的影响时,选用研发投入与营业收入的比值作为被解释变量,企业诉讼对研发投入的影响则表现为显著的抑制性,且这种抑制作用在国有企业中表现更加显著。故企业诉讼对企业产出的影响相对复杂多变,当企业对研发的侧重点不同时企业诉讼对创新产出的作用表现出不同的效果。

(二)企业诉讼、融资约束与企业创新

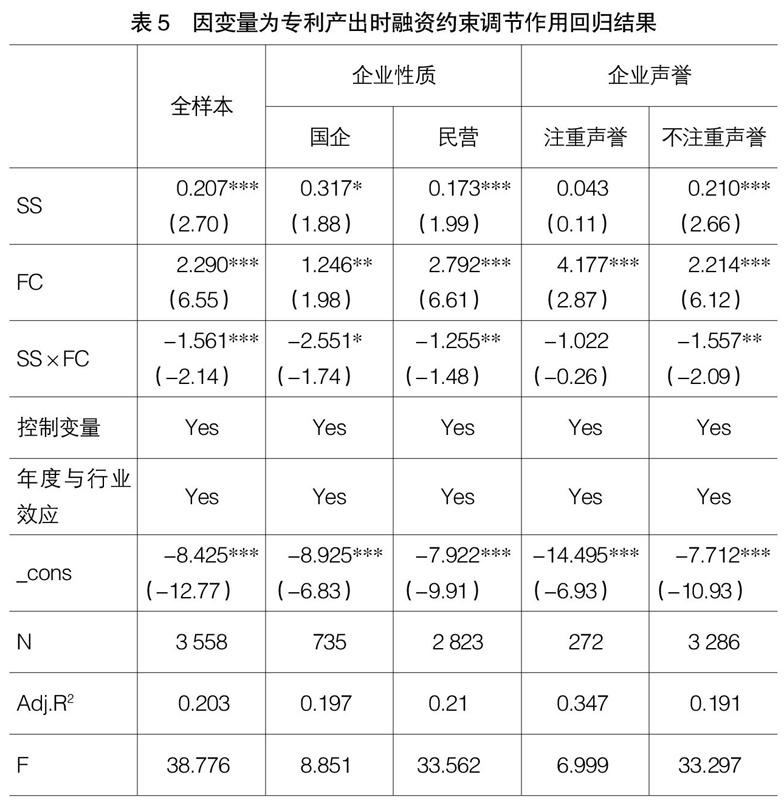

为进一步厘清企业诉讼对创新产出的影响,根据相关理论加入融资约束(FC)与企业诉讼两者的交互项(SS×FC),且企业性质与企业声誉都会对企业诉讼的影响效果产生影响,不同的企业性质下企业诉讼对创新产出的影响已在前文得到证实,而企业声誉也是影响企业诉讼效果的重要因素,故在回归时控制了企业性质和企业声誉,因本文更加关注企业创新产出而非创新投入,故在进一步研究时只关注企业创新产出的融资约束问题,其回归结果如表5。

当以专利产出(Panent12)作为被解释变量进行回归时,在融资约束的情况下企业诉讼对创新产出的影响依旧为正,具体来说,(1)列、(3)列和(5)列回归系数在1%的水平上显著为正,从侧面显示了主回归结果的稳定性。

当考虑融资约束交互项对企业创新产出的影响,在全样本条件下,融资约束的交互项显著为负,而企业诉讼变量显著为正,说明融资约束弱化了企业诉讼对企业创新产出的影响。考虑不同企业性质下融资约束的调节作用,在民营企业中融资约束的交互项系数为-1.255,且在5%的水平上显著,与此同时企业诉讼的系数也显著为正,说明融资约束弱化了企业诉讼与创新产出意愿,而国有企业的交互项系数只在10%水平上显著,说明与国有企业相比,民营企业中融资约束的调节作用更加显著。按照企业商誉大小划分企业声誉,可分为企业注重声誉与不注重声誉,对于注重声誉的企业,企业诉讼对创新产出的影响较小,可能的原因是因为对于声誉良好的企业,其企业现金流与企业盈余资金较多,同时声誉良好的企业规模普遍较大,对于科研投入的资金普遍比较充裕,不需要企业诉讼得来的资金来补充创新投入,融资约束问题相对较小[12]。而不注重声誉的企业面临较大的融资约束,融资约束的交互项弱化企业诉讼对创新产出的影响效应十分显著。

(三)稳健性检验

从理论上来说,企业诉讼与企业创新产出并无因果关系,企业诉讼是企业为了维护其正当利益与合法权益而使用的法律手段,企业创新产出则是企业出于长远考虑而做出的经营决策问题,并不会受到企业是否诉讼的影响,故考虑是否为估计方法出现了问题,所以本文在变更估计方法之后对企业诉讼与企业创新产出之间的关系重新估量,以验证结论的稳定性。

因核心被解释变量是否诉讼为哑变量,所以计量模型选取了稳健型的怀特估计、Tobit模型、二值选择模型和工具变量法估计作为稳健性检验模型。其中工具变量法中选择企业商誉和企业年龄作为工具变量,通过模型检验所选取的工具变量合理,不存在弱工具变量问题和内生性问题,所选取的工具变量是有效的。

如表6所示,被解释变量选取当年申请的发明和实用性专利数量之和,除估计模型不同之外,其余控制变量均与表3中相同,从回归结果能够看出,除了第二种二值选择模型回归结果为负但是不显著外,其余的回归结果皆显著为正,且都在1%水平上显著。回归结果表明企业诉讼确实会对企业创新产出产生正向影响效应。

当被解释变量为企业创新投入时,控制变量与表4保持一致,只改变估计模型,得到表7的回归结果。从回归结果可以看出,除了二值选择模型之外,怀特稳健估计、托宾模型和以商誉为工具变量的估计模型均显著,且系数为负,与估计结果一致。在工具变量法估计时,不存在弱工具变量问题和过度识别检验,模型设定合理,且企业诉讼系数与显著性与前文所述保持一致,企业诉讼确实抑制了企业创新投入。

在考虑融资约束对企业诉讼和创新产出的影响时,选取不同计量模型回归结果如表8所示,被解释变量选取当年申请的发明和实用性专利数量之和,除估计方法不同外,其余的控制变量与前述模型均一致。回归结果显示,二值选择模型在回归结果中显著性不高,但回归系数仍旧为正,其余估计模型回归系数为正且均在1%水平上显著,证明了回归结果的稳健性。其中企业诉讼与融资约束的交互项系数均为负,且最少在10%水平上显著,证明融资约束确实弱化了企业诉讼与创新产出之间的关系,原模型结论的稳健性得到检验。

五、研究结论

本文从法律角度和管理学角度研究分析企业诉讼、融资约束与企业创新产出之间的关系。选取上市公司十年的数据作为研究样本,首先在不控制年度效应和行业效应的条件下研究企业诉讼对企业创新产出的影响,接着加入时间效应和行业效应,观察系数的变化。在考虑不同企业性质条件下,将样本分为国有企业和民营企业上市公司,考察企业诉讼在不同性质企业中对创新产出的影响异质性。对于更加看重企业创新投入的上市公司来说,将研发投入作为被解释变量更加合理,重复上述研究方式,考察在不同视角下企业诉讼对不同创新视角的影响。进一步,本文通过引入融资约束变量,考察融资约束在企业诉讼与创新产出之间的调节作用。回归结果表明:(1)企业诉讼会增加企业的发明申请专利数量,这种促进作用在民营企业中表现得更为显著。(2)企业诉讼会抑制企业的研发投入,这种抑制性在国有企业中表现得更为显著。(3)融资约束弱化了企业诉讼对企业创新产出的影响,与国有企业相比,民营企业中融资约束的调节作用更加显著。(4)相比于声誉良好的企业,声誉一般的企业企业诉讼对创新产出的影响更加显著,且融资约束的调节作用也更加显著。通过以上分析,企业应当运用法律武器维护自身合法权益,企业诉讼虽然面临着诸多不确定因素,但随着法治体系的优化完善和市场秩序的合规,企业诉讼的负面效应会逐渐降低[13]。研究结论启示企业应用战略的眼光处理企业诉讼带来的变数,为企业创新保驾护航。

【参考文献】

[1] 肖冰,肖尤丹,许可.知识产权司法保护与企业创新的互动机制研究——基于专利侵权诉讼的分析[J].科研管理,2019,40(12):172-181.

[2] 张杰,芦哲.知识产权保护、研发投入与企业利润[J].中国人民大学学报,2012,26(5):88-98.

[3] 许可,张亚峰,刘海波.所有权性质、知识产权诉讼能力与企业创新[J].管理学报,2019,16(12):1800-1808.

[4] 潘越,潘健平,戴亦一.专利侵权诉讼与企业创新[J].金融研究,2016(8):191-206.

[5] 史宇鹏,顾全林.知识产权保护、异质性企业与创新——来自中国制造业的证据[J].金融研究,2013(8):136-149.

[6] 翟淑萍,顾群.融资约束、代理成本与企业慈善捐赠——基于企业所有权视角的分析[J].审计与经济研究,2014,29(3):77-84.

[7] 乔建伟.创业板企业融资决策对企业创新绩效的影响[J].科技进步与对策,2020,37(12):90-98.

[8] 王卫星,付明家,张佳佳.融资结构对民营企业创新效率的影响研究——基于创业板上市公司的实证检验[J].会计之友,2018(3):156-161.

[9] 王姝勋,方红艳,荣昭.期权激励会促进公司创新吗?——基于中国上市公司专利产出的证据[J].金融研究,2017(3):176-191.

[10] 刘志雄.母公司控股、融资约束与企业创新投入[J].科技进步与对策,2020,37(7):79-86.

[11] CHARLES J H,et al.New evidence on measuring financial constraints:moving beyond the KZ index[J].The Review of Financial Studies,2010,23(5):1909-1940.

[12] 尹志鋒.专利诉讼经历与企业技术创新战略[J].世界经济,2018,41(10):170-192.

[13] 周开国,卢允之,杨海生.融资约束、创新能力与企业协同创新[J].经济研究,2017,52(7):94-108.

猜你喜欢

大经贸(2016年11期)2017-01-06

商业经济研究(2016年22期)2016-12-27

现代经济信息(2016年8期)2016-12-26

现代经济信息(2016年8期)2016-12-26

价值工程(2016年32期)2016-12-20

商业经济(2016年11期)2016-12-20

商业研究(2016年8期)2016-12-20

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

商(2016年26期)2016-08-10