平安承压前行

2022-01-12 07:16吴洋洋

第一财经 2022年1期

吴洋洋

数据来源:中国平安2020年年报

数据来源:中国平安财报

数据来源:中国平安2020年年报

为深化现代金融服务业开放,中国将原定于2021年的“取消证券、期货、寿险外资股比限制”一事提前至2020年,但任何一家决定借此机会进入中国市场的保险公司或金融公司,都要先思考同一个问题—如何迎战平安这个劲敌。

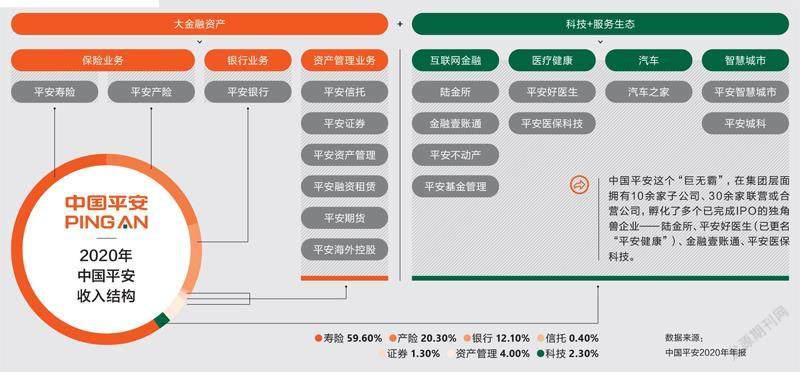

平安是中国金融市场的巨无霸,也是国内为数不多长期享受着“金融全牌照”红利的公司。平安的财报显示,集团层面下就拥有10 余家子公司、30余家联营或合营公司。这些公司覆盖的产业,除传统金融业务,还涉及房地产、金融科技(Fintech)、医疗健康、汽车服务、智慧城市、消费零售等领域。4家已完成IPO的独角兽企业—陆金所、平安好医生(已更名“平安健康”)、金融壹账通、平安医保科技皆由平安孵 化。

如果只看主业,平安有接近80 %的营收和77%的运营利润来自保险业务。2021年“全球500强公司”的名单上,平安集团名列第16位。在这份基于企业营收规模的榜单里,平安的位次超过了有着“宇宙行”之称的中国工商银行(第20);它在美国联合健康集团(第8)和巴菲特的伯克希尔·哈撒韦公司(第11)之后,是目前全球第三大保险公司。

然而,这个金融巨鳄并非没有软肋,很多人都注意到了它近期的投资危机。

作为公司“长期股权投资”的重点项目,中国平安曾在2018年、2019年两次注资房企华夏幸福共179.47亿元,持股至25.02%,成为该公司第二大股东。2021年上半年,华夏幸福深陷流动性危机,期内营收和净利润同比分别减少43.63%、256.37%,亏损约94.8亿元。

受华夏幸福拖累,平安2021年中期对这笔投资资产减值计提359亿元,对期内归属于母公司股东的净利润影响金额高达208亿元,导致净利润同比下滑15. 5%。此后,市场资金避险情绪上升,中国平安H股的价格在2021年9月下旬一度跌落至50港元/股以下,创下4年来的新低。包括A股在内,与2020年年末相比,平安的市值在2021年一度蒸发6000亿元。为了救市,平安对其A股提出了不少于50亿元的回购计划。

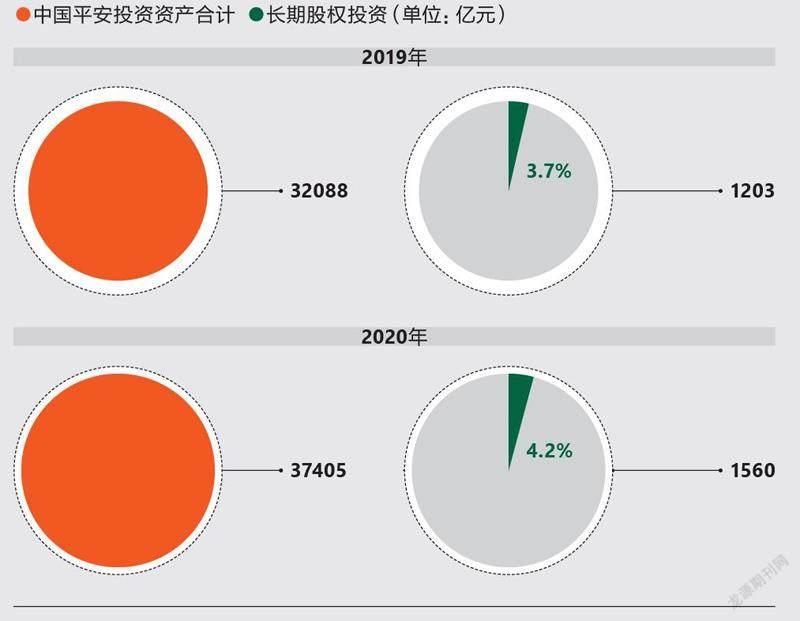

一家被投企业的债务危机,何以能撼动总投资资产接近3.79万亿元的中国平安?事实上,平安当下承受的压力,不仅仅事关一次股权投资的折戟,它更大的压力点,在于主业的转型升级如今已经到了关键期。

2021年9月,因华夏幸福原第一大股东王文学连续遭遇平仓、债转股等被迫减持,平安被迫跃升为华夏幸福的第一大股东。作为一项财务投资标的,成为第一大股东,并非平安想要得到的结果。

数据来源:根本公开资料、中国平安年报整理

去年上半年净利润减计208亿元,占据华夏幸福计提减值总敞口接近60%,意味着这场投资危局的大部分风险已经得到一次性释放,未来对于平安报表的冲击将会减弱。

保费收入和投资收益,是保险产业的两大收入来源。所以,财务投资是所有保险公司都要熟练运用的必备操作。与VC资金热爱高风险、高收入项目不同,保险公司偏爱高分红、低波动的行业和公司,为的是确保对保费有充足的偿付能力。比如巴菲特早期喜欢投资可口可乐、麦当劳等传统食品业,后期也涉足苹果这样增长具有确定性的技术公司。

平安集团2021年中报显示,其投资组合中的债权型金融资产,占比达到72%,定期存款占比5.8%。这在保险产业属于典型的稳健投资配置。2021年为外界关注的暴雷标的所属的“长期股权投资”,截至6月末的规模接近1600亿元,在总投资资产中的占比仅为4.6%。所以,华夏幸福投资亏损一事,对平安的保费偿付能力充足率影响有限。

从平安这份长长的股权投资企业名单可以明显看出它偏爱地产。除了华夏幸福,平安集团还在碧桂园、金茂、融创、旭辉等多家地产公司担任第二大股东。而平安的子公司也相繼参股了金地、绿地、华润、保利地产等多家房企。即便是在华夏幸福陷入泥潭的同时,平安又出资467亿元,从凯德手中收购了中国市场的6个来福士地产项目。

净利润从2010年的179.38亿元,增长至2020年的1431亿元,与平安过去10年坚持投资地产分不开。过去10年,中国多个城市的房价都增长了数倍。但股权投资损失造成投资收益的短期波动,会直接影响公司在报告期内的盈利表现。

因华夏幸福的计提损失,平安2021年上半年寿险及健康险的投资收益较前一年同期减少193亿元,降幅达25%,最终平安寿险及健康险期内实现的净利润,较前一年减少35%,仅录得298亿元。

数据来源:中国平安财报

数据来源:中国平安财报

注:新业务价值(New Business Value,简称NBV)是保险行业的特殊评价指标,指每年销售的新保单在销售之初将未来价值贴现。数据来源:中国平安财报

平安接下来很难再靠投资地产赚到过去那样的丰厚利润。随着人口红利消失,与之成正相关的房地产市场也几乎没什么可能维持过去的增速。同时,中央坚持“房住不炒”的定位,国家市场调控政策也在近两年不断升级,以遏制房地产行业的金融化、泡沫化势头。国家全方位、常态化的监管,正在倒逼房地产企业主动降杠杆、从根本上改变营销方式,加快资金回笼。

更重要的是,左手通过人海战术销售保单,右手通过投资让保费产生收益,这种传统保险商业模式正在全球受到挑战,尤其是与健康相关的保险。除了要做好投资风控,为应对未来外资金融机构的竞争,平安需要尽快完成另一件更重要的事—让保险业务从销售驱动向服务驱动转型。

*本图表中的ROE(Return on equity)是用普通股股东应占净收益除以其总股东权益,以此反映总资产的投资回报率。数据来源:5家上市公司财报

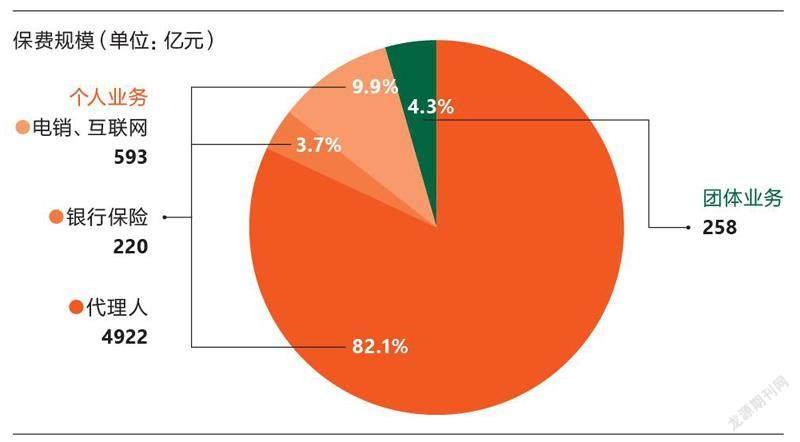

人海战术是中国保险公司在过去30年中普遍使用的销售模式,不分学历、不分行业的人都可以成为保险销售,发展下线还可以获得奖励。用这种扫街甚至有点传销嫌疑的销售方式,寿险和重疾险成为市场上最知名的保险产品。

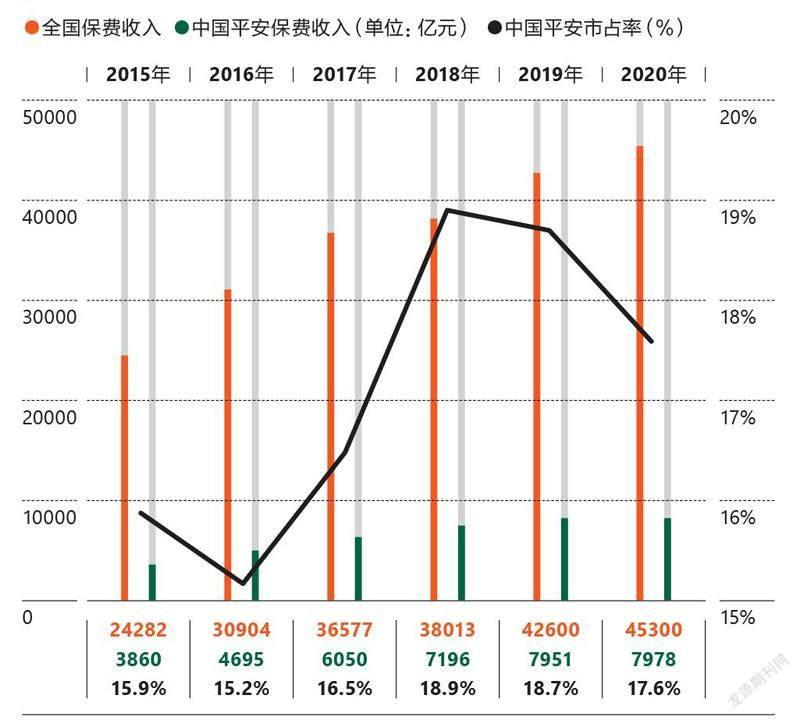

友邦保险在1992年进入国内市场时引入了代理人制度,随后,代理人逐步成为寿险产品的第一大渠道。各大保险公司的保险代理人规模与市场占有率成正比。2017年中国寿险市场3成的保单,是由中国人寿(19.7%)和中国平安(14.2%)售出的,其他数十家保险公司分享个位数的份额。相应的,中国人寿和中国平安2017年的代理人规模分别达到157.8万人和126万人。同年,新华人寿的保费收入排名第6,代理人数量只有34.8万人。

但随着以寿险和重疾险作为核心险种的市场进入“竞赛”下半场,这种人海战术难再奏效。银保监会数据显示,2020年,中国已有20%的人口购买了长期寿险保单。与此同时,到2021年11月,全国有效重疾险保单超过2.2亿单。两个数字几乎都与中国的中产阶级人口数量相当。

在出现新冠疫情之前的2019年,平安寿险的税前营运利润仅增长2.6%,也在一定程度上显示人海战术难以为继。

2019年11月,平安启动代理人改革,从注重代理人数量转向注重代理人质量。这项改革使得“月均代理人数量”从2018年的143万人高点,一路缩减至2021年上半年的70.6万,减员已经过半。这个过程中,疫情对地推、社区活动、上门推销等线下销售方式造成直接冲击,也导致代理人大量流失。麦肯锡在2020年9月针对国内寿险代理人业务所做的一份调查问卷显示,有24.4%的代理人表示,其收入与新冠疫情前相比下滑超过40%;14.3%的代理人表示,疫情令他们的新客户收入下滑超过60%。

比平安提早8年,友邦保险在2010年—彼时的内资保险企业仍在靠粗放式发展享受高增长红利—不惜影响短期业绩推行“最优代理人”策略,以扩大优秀活跃代理人规模和提升代理人产能(2010年至2019年产能提升两倍),通过提升品牌高端形象来实现保单溢价。

10年之后,友邦2019年针对中国内地市场的代理人规模不足5万,其中有超过70%为本科以上学历,超过10%为硕士以上学历,进入“百万圆桌会议”(The Million Dollar Round Table,简称MDRT,销售业绩在百万美元以上)的会员数达到2687人。平安同期超过100万名的寿险代理人中,进入“百万圆桌会议”的会员只有806人。

彻底改革代理人团队的人员素质和服务能力,保费收入,特別是新业务价值(简称NBV,是保险行业的特殊评价指标,指每年销售的新保单在销售之初将未来价值贴现)要能承受住阶段性的业绩压力,这是需要很大勇气的。启动改革之后,加之疫情影响,平安的NBV持续走弱,已由2019年上半年的410亿元,下降至2020年上半年的310亿元,2021年上半年进一步减少至273亿元,相较于改革之前同比下降了33%。

这既可能是很多人口中的“改革阵痛”,但也可能是“策略失灵”—对代理人渠道做裁员是简单的,但针对代理人服务能力实现结构性优化,则非一朝一夕之功。所以改革不仅仅是业绩末位淘汰,而是在代理人培训上投入更多资源,以及是否吸引了更多优秀的人才。

2020年友邦保险中国业务获得监管部门批准,将上海分公司改建为中国内地首家外资独资人身保险子公司,并于2021年3月和6月先后获批准在四川和湖北开展业务。可以预见,围绕代理人渠道的人才争夺战将越发激烈。

2021年以来,平安的两个重要动作值得关注:一个是1月“平安好医生”更名为“平安健康”,随后成立保险事业部;另一个是10月在北京、深圳两地成立首批“高端健康管理中心”。

平安好医生作为一个互联网平台,面向C端用户提供线下预约挂号、线上问诊以及购药、送药等服务。该平台下设立“保险事业部”,就是要完成医疗健康服务与保险服务的相互打通。

而新成立的“高端健康管理中心”,是与北大国际医院和平安龙华医院等医疗机构合作,为客户提供预防、医疗、康复等健康管理服务,看起来又在涉足医院业务。

2021年10月,平安斥资482亿元参与方正集团的重整项目,在新方正集团持股66.5%。平安的目标很明确—以股权投资的方式,直接获取方正旗下的医疗健康资源,即北大医疗产业集团相关资产,“加快构建医疗健康生态圈”,强化竞争壁垒。

继效法友邦保险启动代理人改革,平安在产品转型层面,将下一阶段的对标对象,瞄准了美国的联合健康集团(UnitedHealth Group)。这是一家以医疗险为主要险种的保险公司,最大特色就是将保险和医疗健康服务结合在一起的HMO(health maintenance organization,健康维护组织)模式—把保单卖给客户并不是它生意的结束,而是开始。

传统医疗险卖出保单,投保的消费者生病支付完医疗费用后,向保险公司提供就诊凭证,以此获得报销。联合健康则翻转了服务流程,修建自己的医院,或者先于消费者和各大医院签署合作协议,使保单客户在有就诊需求时,就可以进入保险公司的服务范围,并在诊疗结束后直接使用保险账户支付费用。

回到中国的寿险市场,重疾险的市场重要性也正在被医疗险所取代。

目前市面上与健康相关的险种主要有3个:重疾险、医疗险、意外险。其中,51%以上的健康险是一次性赔付的重疾险,其次是消费多少支付多少的医疗险,占比34.6%。自2019年以来,重疾险的新单保费连续两年负增长,而医疗险自2011年以来年均复合增长率达到31.57%,其中最大的贡献者是“百万医疗险”—据艾瑞咨询预测,2019年以此为名的产品收入规模同比增长了102.9%。

作为中国互联网保险公司在保险业的一次产品创新,百万医疗险使得用户仅靠输入极为简单的个人信息,以及投入两三百元,就可以通过App远程购买一份生病可报销百万元的保险,哪怕60岁的大龄人士也能购买。“百万医疗险”的热销从一个侧面反映出消费者对于医疗险背后可以获得的医疗资源需求很大。特别是在大部分人生病都达不到重疾程度,又仅持有基础医保的状况下,这类高杠杆医疗险一推出就大受市场欢迎。

平安具备销售这种消费型健康险的业务基础。平安2021年上半年的保费收入中,医疗险(长期健康险和意外及短期健康险)总体保费达到893亿元,其中长期健康险的收入已经超过传统寿险和万能险,成为平安保费收入最高的项目,这背后就是那些愿意每年为当年的日常就医需求购买一份保险的消费群体。

联合健康旗下设有Optum和United Healthcare两大业务平台,分别负责保险销售和提供健康服务。平安人寿与平安健康旗下的保险事业部,算是在顶层设置上初步建立了相似的架 构。

HMO模式中的关键一环,是对上游优质医疗资源的获取,为高净值客户提供高端医院绿色就医通道、出国就医,或者获得某些特效药等独家资源。不仅如此,有些保险公司还会进一步向上游投资药厂,很多新药研发都和保险公司有关,因为新药能够降低支付和理赔。

就中国市场而言,各地三甲医院及各科室的名医,正是当下众多保险公司竞夺的对象。以新方正旗下的北京大学国际医院为例,平安不会直接参与医院运营,但其寿险和健康险团队已进驻医院,和医生团队成立了“医险协同”联合项目组,探索如何将特色专科、特色专家“融到(保险)产品当中”,使保险产品更具服务性。

只要稍加考虑医院和保险公司之间在商业利益上的对立性—医院希望患者消费更多,而保险公司希望花费更少—如何说服医院与保險公司合作,以及更合理地控制费用,对所有保险公司来说都是考验。无论国民医保,还是商业保险,过度医疗都是个问题。

HMO模式的长尾价值,在于真正帮助保单客户提升他们的健康水平,少生病,或是更好地管理慢性病,从而降低赔付水平,实现商业模式的正循环。要效法联合健康的这条路,意味着平安要投入更多的服务人手,比如家庭医生。

数据来源:瑞士再保险sigma报告

数据来源:银保监会、中国平安财报

未来,平安需要的可能不再是仅仅把保单卖出去的销售员,而是熟悉医疗资源并为客户健康管理提出建议的服务者。

此外,医疗险市场目前面临一个普遍困境,即如何在一年期百万医疗险的基础上,卖出更长期的保险产品。疾病谱变化(这里是指危害人群健康的诸多疾病按其危害程度的顺序列出的疾病谱带发生变化)、医疗费用通胀,保险公司很难开发出期限超过一年的医疗险,获得过赔付的投保人也很难在第二年续保这类产品,保险公司的续保率下降、营销成本上升,甚至停售产品。

就在平安这场模式改革进入深水区的关键时刻,受国家金融开放政策刺激,保险业的竞争态势对它的外部影响在加大。

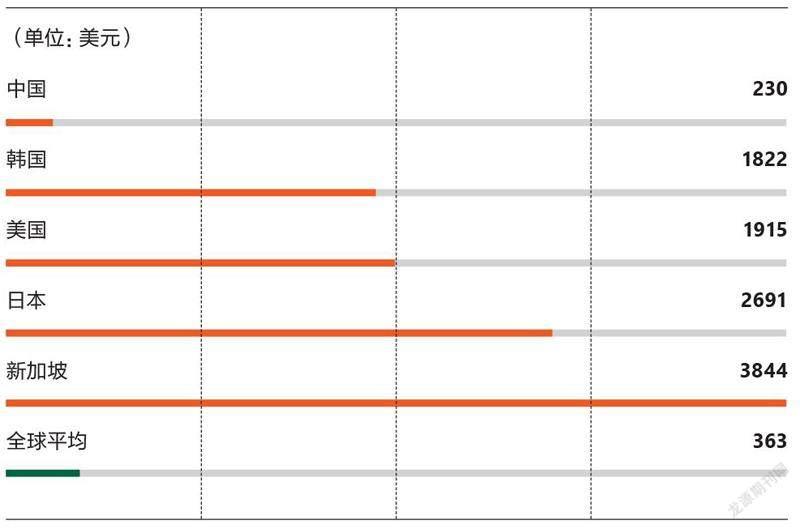

伴随产品创新,中国保险业也进入了快速发展期,且市场空间够大。2018年,中国保费占全球保费的比重近11%,开始成为全球第二大保险市场。瑞士再保险机构预计,到2030年代中期中国有望超越美国,成为全球最大的保险市场。与此同时,就衡量保险投保水平的指标“保险密度”(人均保费)而言,2020年,全球保险密度的平均水平为818美元,中国内地仅为430美元。

但保险业在中国的产业故事,接下来的剧情将与其他众多领域相似,外资保险公司正在将团队从欧美成熟市场派向新兴市场,尤其是中国。

根据友邦保险在2021年中期业绩发布会上的说法,他们考虑选取十余个省份作为未来扩张的选择,这10个新地区能够覆盖3亿中高净值人士。友邦获批的这些分公司和业务都直接对应到平安的核心业务—寿险。

过去,业务的广泛性壮大了平安的总体营收规模,一些投资人也热衷称其优势是“东方不亮西方亮”。但过去的学习对象也领到保险牌照后,平安的田忌赛马策略也许不再行得通。

寿险和重疾险方面,平安将面临友邦的直接对决。2019年年底,友邦将平安集团联席CEO李源祥挖到了自己公司担任CEO兼总裁。李源祥是在平安推动代理人改革的关键人物,现在他的新任务也很明确,用友邦人寿总经理张晓宇的话说,“接下来最大的任务是区域扩张”。此外,同样获得独资牌照的寿险公司还有安联保险,它是欧洲最大的保险公司。

医疗险方面,即使平安对标的联合健康不进入中国市场,信诺等在早期通过合资方式进入中国的医疗险公司,也可能以更独立的方式在中国开展业务。与平安相比,这些外资公司在医疗险方面的最大优势,就是各自掌握的全球医疗资源,这与医疗险的早期客群—高净值客户的需求刚好契合。

好消息是,截至2021年上半年,平安健康注册用户数为4亿。这个数字比平安集团的个人客户数(即实际购买过平安金融产品,包括保险、证券等的人数)2.23亿高出大约一倍。先不论其转化能力,平安握有的巨大用户量,其他擅长设计保险、卖保险的外资对手还不具备。

猜你喜欢

上海保险(2023年11期)2023-12-15

理财·市场版(2023年1期)2023-05-30

数学物理学报(2022年1期)2022-03-16

理财·市场版(2021年8期)2021-09-13

经理人·中国保险家(2021年2期)2021-06-08

理财·市场版(2019年8期)2019-09-10

中国外汇(2019年10期)2019-08-27

瞭望东方周刊(2017年39期)2017-10-26

中国经济周刊(2017年23期)2017-06-20

赤峰学院学报·自然科学版(2010年8期)2010-10-09