缺芯一年,华为能否借鸿蒙突围?

2022-01-23 05:31张天伦

新财富 2022年1期

张天伦

鸿蒙的目标,是未来挤掉谷歌,与苹果分享IoT操作系统市场的蛋糕。依靠Harmony OS及Open Harmony,鸿蒙联接的IoT生态市场规模或超万亿元,一条以此为中轴的产业及生态链也将徐徐铺开。华为近3年对鸿蒙生态的投入超过500亿元,约占其同期研发投入的13%。

以自身“1+8”(手机以及车机、音箱、耳机、手表/手环、平板、大屏、PC、AR/VR)的产品矩阵,以及对自有产品线无法覆盖的IoT市场的收割,理论上鸿蒙所支撑起的是一个比iOS更大的系统生态。但因芯片断供而导致的华为手机出货量断崖式下滑,却改变了鸿蒙发展的路径。

若无法在手机、平板、PC等商业价值更高的产品中提高占有率,鸿蒙在商业变现方面的想象力或十分有限,继而拉长华为由硬件先进转型为软件先进企业的道路。

2021年三季度,华为营业收入同比下滑了32.1%(表1)。这家曾有机会将手机业务做到全球第一的科技企业,未来5年的目标,是有质量地活下去。

尽管并不陌生于逆境,但2019年至今,美国的数轮禁令几乎扼住了华为以硬件终端集成为主的传统商业模式——一是要求台积电、高通等芯片厂商停止为华为芯片进行代工及供货,二是全面掐断华为从芯片设计至智能设备操作系统的软件系统使用权。

重重制裁下,2021年上半年,华为子品牌荣耀被迫拆分,消费者业务收入下滑了47%,手机的出货量跌出了全球前五之列,且基站、服务器等传统硬件业务发展也承受着巨大挑战。

但走向低谷的华为,也在努力掀开另一局面。为了摆脱美国的禁令限制,更是为了着眼产业未来,在活下去的同时实现业务质量的提升,华为的商业模式正逐渐地由“硬”及“软”——

例如其自身的标签,从以Mate手机、麒麟、鲲鹏等硬件设备为主,转为更专注于鸿蒙、华为云、欧拉(open Euler)、智能汽车解决方案等软件业务。

其中,鸿蒙作为面向IoT时代的操作系统,一定程度上承载了解决中国缺少信息产业底座的巨大期望。

对华为而言,在消费互联网流量见顶、产业互联网浪潮开启之际,通过确立鸿蒙在底层操作系统领域的优势,从而提供基于其上的系统解决方案,并带动硬件的集成与销售,实现软硬通吃。这无疑将是一个更加宏伟的蓝图。中美摩擦带来的信息及系统安全风险,也为国内厂商打造这一生态提供了需求。

从这一角度看,鸿蒙在短期内是华为手机、IoT设备等硬件设备,以及欧拉、华为云、智能汽车解决方案等软件发展的战略支点,长期看则是突破美国禁令封锁,追赶微软、谷歌、苹果三大IoT生态巨头的入场券。

当下鸿蒙已在积极地推进。10月23日,华为消费者业务CEO余承东在华为开发者大会间隙发微博表示:鸿蒙,成了。

余承东透露出的兴奋,看似也在情理之中。自今年6月首次将Harmony OS(鸿蒙操作系统)搭载于其全系设备上至今,已有超过1.5亿台设备使用了Harmony OS,其中超过6000万台为非华为制造的第三方设备。华为预计,年底使用Harmony OS的设备将超过2亿台。

回到年初,华为消费者BG软件部总裁王成录曾表示,鸿蒙生态要成,首先得跨过3亿台的“生死线”。且这两年的鸿蒙生态发展特别重要,只要这两年时间抢下来,华为的硬件可能就回来了。

但鸿蒙要想实现搭建生态圈的目标,也不容易。华为手机出货量断崖式下滑后,鸿蒙生态的扩张也失去了商业化价值最大的流量入口。相较鸿蒙,安卓、iOS当下活跃的设备数量分别已超过了30亿台、15亿台,且装机量稳定。那么,华为能否在手机之外,找到能供鸿蒙“生根”的土壤?

打开知乎,搜索鸿蒙,排在前面的问题,多是Harmony OS与安卓的对比,以及升级后的用户体验。

Harmony OS是华为面向消费电子领域抛出的操作系统——2019年8月,Harmony OS 1.0发布,初步搭载于智慧屏设备,宣布入局操作系统市场。2021年6月,华为发布可以覆盖手机、平板等移动终端的Harmony OS 2.0,正式向安卓以及iOS两大操作系统发起挑战。

而从各方回答中能大致得出,Harmony OS既包含了安卓的基本特性,同时也创造出了新的体验,例如可以让不同智能硬件间的互联更为便捷、实现应用及服务的跨设备流转等。

在王成录眼中,鸿蒙未来会挤掉谷歌(GOOGL.O),与苹果(AAPL.O)分享IoT操作系统市场的蛋糕“。信心主要有两点,一是鸿蒙本身的巨大潜力和价值。鸿蒙有3个核心特征:一套系統能弹性部署在所有 IoT 设备上、设备间融为一体以及应用一次开发多端部署。这将给消费者的体验带来质的提升,给IoT硬件厂家及应用开发者带来巨大创新空间,它会解决IoT生态参与者原动力的问题,这点是基础前提。第二是华为的技术实力。华为技术储备的广度和深度都是领先的。”

通俗地说,鸿蒙赢得这场竞争的核心,在于可以做当下安卓能做的,也正尝试着安卓做不到的事情。

根据组织架构,Harmony OS能够运行安卓App,且用户极少在升级系统后产生不适应,是因为其使用了AOSP(Android Open Source Project,安卓开放源代码项目)部分的开源代码,以保持现有应用生态,平滑用户体验。

需要解释的是,AOSP是安卓的核心代码,开源于所有手机厂商使用。在国内,包括小米(01810.HK)、OPPO的MIUI、Color OS等,均可视为基于AOSP所深度定制研发的操作系统,这也是Harmony OS“套壳安卓”说法的由来。

而不一样的体验则来源于华为的分布式架构、分布式软总线等创新技术,为Harmony OS注入了王成录所说的3个核心特征。同时,为了加速应用服务生态的构建,华为打造了对标于安卓GMS的HMS(Huawei Mobile Services,华为移动应用服务),并推出了如原子化服务等一系列的创新开发工具(图1)。

无论你是否认可Harmony OS的潜力,但当下的规模体量,以及背靠的中国市场,已使其成为操作系统生态中不可忽视的势力。

而华为对鸿蒙的重视程度又可体现于研发投入。近3年间,华为对鸿蒙生态的投入已超过500亿元,约占到华为同期研发投入的13%。而在过去数年,华为消费者业务软件部每年的研发预算仅为30亿元至40亿元。

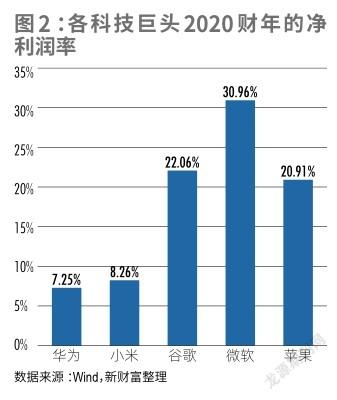

如果将华为、小米与谷歌、苹果、微软(MFST.O)之间的盈利质量作对比,其实不难理解华为发展鸿蒙的决心(图2)。

相较传统的硬件集成模式,软件业务在铺得足够大、使用者足够多的前提下,边际成本能做到极低,因此,谷歌、微软、苹果的净利润率普遍在 20%以上,远高于华为及小米。

与此同时,谷歌、微软尽管并不参与所有硬件设备的集成,但依靠安卓及Windows,却又能做到业务的无处不在。例如围绕着Windows运转的微软,凭借Office企业软件、云计算等软件业务,在2021财年的收入已达到7365亿元。

从“集成商”至“集成商的基础设施服务商”角色的转化,有可能成为华为利润规模及质量完成质变的契机。且更为广泛的IoT市场,理论上将会为华为开辟一个比当下手机、PC等操作系统生态都大得多的战场。

无疑,鸿蒙是继入局手机市场后,华为最为关键的一次转型。

王成录是鸿蒙的操刀人。

1998年,毕业于哈尔滨工业大学工学博士学位的王成录加入华为,亲历了华为从工程交换机逐步切入IT、通信、消费者电子产品等领域。在先后担任核心网产品线总裁、中央软件院总裁等职务后,王成录如今成为了华为消费者业务软件部总裁。

手握被华为寄予厚望的鸿蒙,过去一年间,王成录与任正非、余承东,以及华为轮值董事长徐直军沟通了很多。

为了在扩大生态规模的同时,赋能于商业,华为为鸿蒙生态开辟了两条路径。一条是通过Harmony OS Connect,推动第三方设备的物联网化。另一条是利用开源的Open Harmony,与千行百业共建互联互通的数字基座。

这也是前人未曾探索过的商业模式。

Harmony OS Connect:连接消费电子

在Harmony OS 2.0推出前的16天,华为将“HUAWEI Hi Link”与“Powered by Harmony OS”两大品牌全面升级为“Harmony OS Connect”,进一步将Harmony OS与硬件、芯片、云服务等软硬件开放能力结合,作为加速鸿蒙生态建设的一条重要路径。

Harmony OS Connect是以Harmony OS为核心,面向第三方设备所构建的生态,目前已开拓了智能家居、智慧出行、运动健康、智慧办公、影音娱乐、教育关怀六大场景,战线辽阔。当第三方的空调、烤箱、门锁等设备接入Harmony OS后,可与华为手机以碰一碰的方式,快速联网、激活及操控,与App解绑。

这也是第三方设备商快速实现产品智能化的捷径。“基于Harmony OS Connect,华为能够为智能硬件厂商提供预集成的解决方案,让开发变得高效便捷。而智能硬件厂家传统的开发模式,会从芯片选型到模组设计,再到驱动开发、连接适配、功能开发,周期很长、速度很慢。”余承东表示。

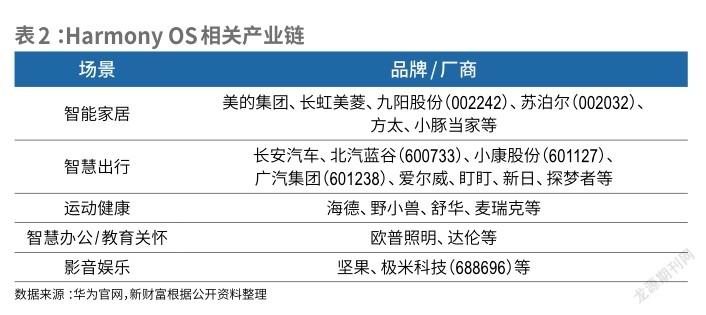

至今,已有超1800家品牌厂商加入Harmony OS Connect生态,贡献的智能生态产品超过4000种,其中包括美的集团(000333)、長虹美菱(000521)、欧普照明(603515)、长安汽车(000625)等知名企业(表2)。

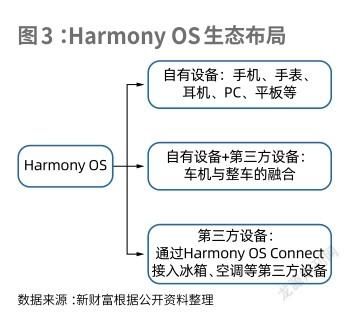

面向IoT市场,Harmony OS的上限有多高,或许连华为自己都无法估算(图3)。单以美的集团为例,乐观地看,若美的家电全部以鸿蒙作为系统基座,2020年就能为鸿蒙生态带来5.08亿台装机量。

而Harmony OS规模的扩张,亦将会为华为创造至少三大利润点。

首先直观可见的是,搭载了 Harmony OS的产品售价通常要高于普通版,例如青稞的E5H家用门锁、美的的净水器等产品,搭载了Harmony OS的版本与普通款的价差基本在10%以上,华为作为第三方产品的解决方案提供商,潜在收益的想象空间巨大。

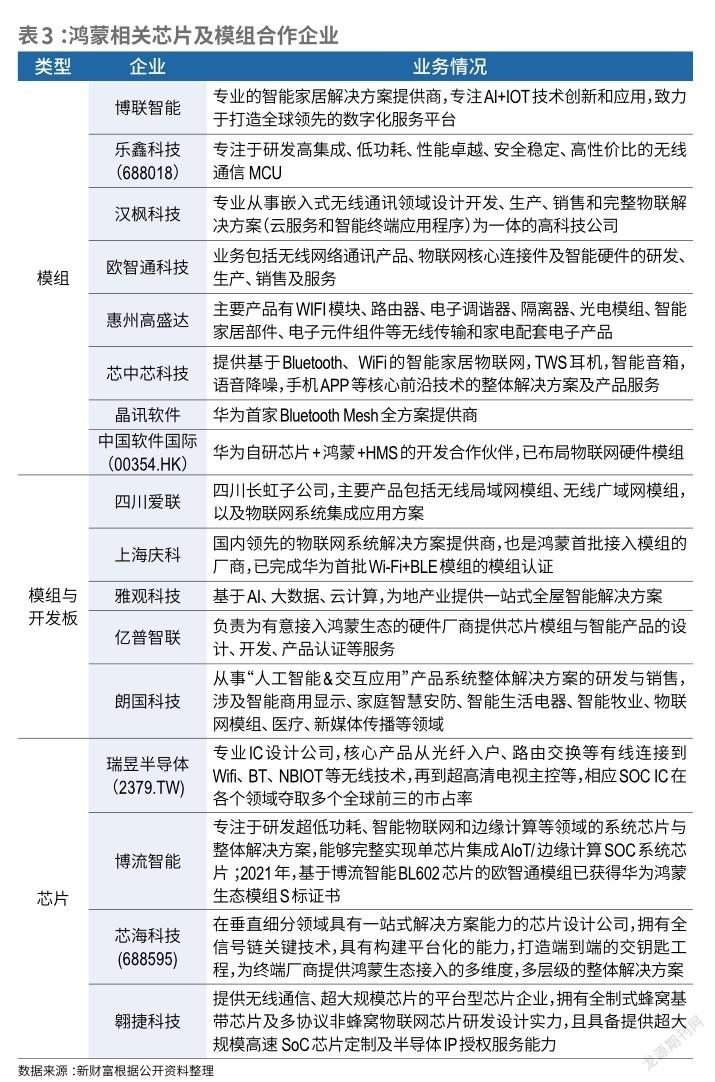

在连接下游设备商的同时,华为还将触手向IoT生态的上游产业链延伸。例如在芯片选型、模组设计等环节,新财富根据华为官网统计,Harmony OS Connect的预集成方案已获得17家芯片及模组厂商(部分模组供应商同时也是开发板供应商)的支持,其中不乏华为曾经的“战友”(表3)。

比如,2021年上半年,芯海科技已基于鸿蒙智联推出蓝牙解决方案,在项目合作方面,完成了76个报备,接入到鸿蒙智联的芯片发货量已经超过200万颗。芯海科技的创始人卢国建,曾在华为担任过基础研究管理部副总工程师和ASIC数模产品部总监。

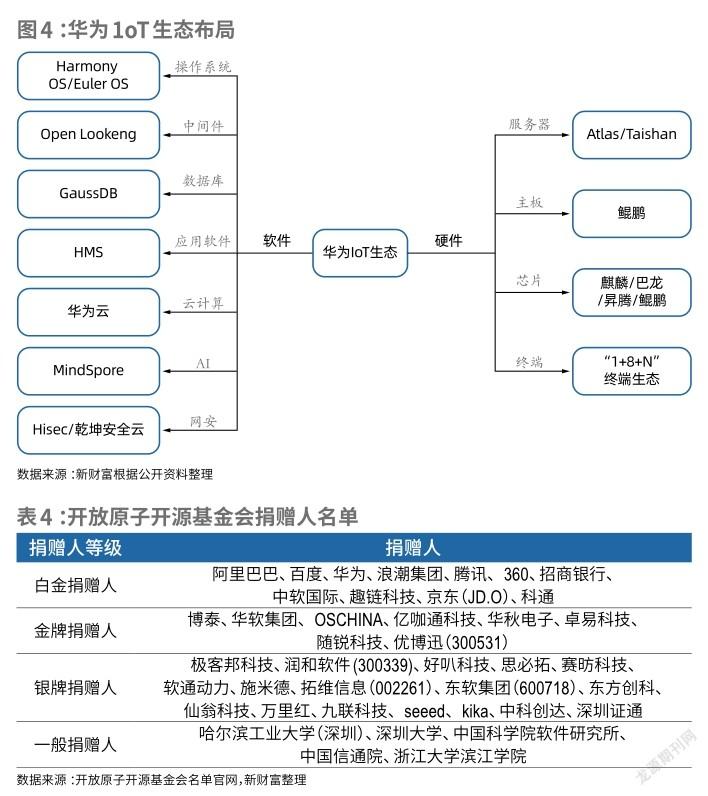

其次,作为以硬件起家,并切入到软件领域的科技企业,华为能够用Harmony OS重新定义硬件,让硬件设备带来差异化的智慧体验,并以此为卖点,提高包括智能设备、芯片、主板、华为云等业务的协同效应(图4)。

智能汽车战略,即是华为IoT生态中软硬件结合的典型案例。

2020年10月,华为发布“HI全栈智能汽车解决方案”,包括1个全新的计算与通信架构和5大智能系统——智能驾驶、智能座舱、智能电动、智能网联和智能车云,以及激光雷达、AR-HUD等全套的智能化部件。其中的智能座舱系统,是以Harmony OS为核心的车域生态开放平台。

围绕Harmony OS车机,华为搭载了麒麟990A车機芯片,而整个解决方案,则集成了包括巴龙、昇腾、鲲鹏、智慧屏、音箱等硬件设备,以及应用软件、华为智能车云等软件服务。

目前,华为智能汽车解决方案已经与长安汽车、北汽新能源、广汽集团、小康股份、比亚迪等整车厂商建立起合作,提价。例如,极狐阿尔法S汽车的HI版与普通版的高配车型,价格分别为34.49万元、42.99万元,价差达到8.5万元。

在不考虑华为云、Harmony OS等生态业务持续创收的情况下,假设华为单车的解决方案收益为5万元,那么结合中汽协预计数据,2025年920万辆的中国新能源车销量中,若有10%的汽车采用了华为的解决方案,便能为其创造出460亿元的收入。

最后,Harmony OS生态规模的扩张,亦将极大赋能HMS、华为终端云、欧拉等软件业务的发展,这也是iOS、安卓惯有的商业模式。作为参照,在苹果2021财年中,即使不算以iOS为最大卖点的手机、平板等硬件设备,单是iOS生态的iTunes、软件及服务收入也已达4420亿元。

例如欧拉,即能极大受益于鸿蒙的发展,在操作系统层面实现互补。作为数字基础设施的开源操作系统,欧拉可广泛部署于服务器、云计算、边缘计算、嵌入式等各种形态设备。

“欧拉是从云端到服务器再到边缘计算延伸来的,适合工业设备的网络算力规模更大化、可扩展性。鸿蒙是链接终端的系统,强调更好的交互性。双方将首先在工业场景中交叉,并带动产业发展,有助于合作伙伴面向工业场景提供一体化的解决方案。”华为副总裁、计算产品线总裁邓泰华对媒体表示,目前,鸿蒙与欧拉交集和共享的主要应用场景,将首先是工业场景。

Open Harmony:深入千行百业

Open Harmony是继Harmony OS之外,华为为加速鸿蒙生态扩张,所搭建的第二条重要路径。

2020年及2021年间,华为分两次将Harmony OS包括分布式技术在内的基础能力,全部捐献给原子开源基金会,并由开放原子开源基金会整合其他参与者的贡献,最终形成了Open Harmony开源项目。

开源模式起源于美国,是由全世界的参与者对一个项目作出贡献,并都可以自由使用的模式。

通俗理解,Open Harmony的定位类似于安卓的AOSP,千行百业均可以基于Open Harmony根据自身需求打造面向IoT全场景时代的数字基座,加速发电厂、高铁、矿厂等工业领域与手机等智能设备的互联互通,同时应对物联网络高度碎片化的难题。

Harmony OS即可视为Open Harmony的商业发行版之一。

根据官网,开放原子开源基金会由阿里巴巴(BABA.N)、百度(BIDU. O)、华为、浪潮、腾讯(00700.HK)、360(601360)、招商银行(600036)等龙头科技企业联合发起,是目前中国在开源领域唯一一个基金会(表4)。不同级别的捐赠人所拥有权限不同,例如白金捐赠人每家有权申请1个理事席位,同时每位捐赠人都对项目有推荐权。

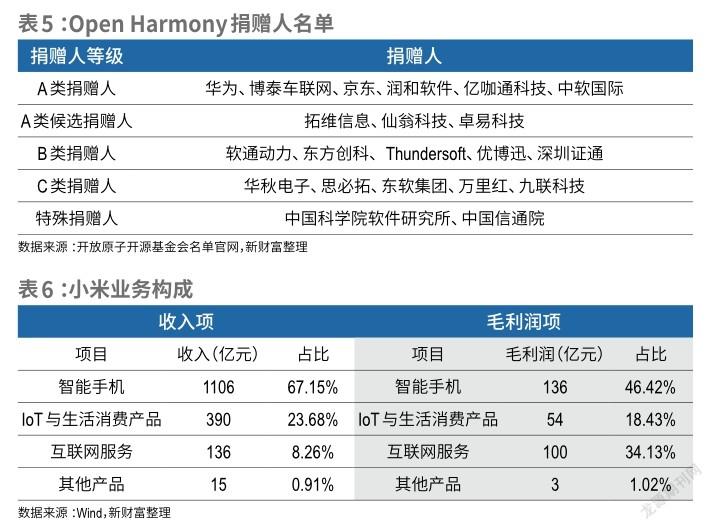

而Open Harmony作为开放原子开源基金会孵化及运营的开源项目,目前同样汇聚了21位捐赠人,除华为外,如京东、润和软件、亿咖通科技、中软国际、博泰车联网均是Open Harmony的A类捐赠人,拥有获取Open Harmony项目群兼容性测试指导、获得Open Harmony项目群刊物和技术资料、在Open Harmony项目群官网进行品牌展示等权限(表5)。

华为是Open Harmony项目最为主要的贡献者。根据华西证券所整理的Open Harmony代码行数占比角度验证,Open Harmony中由华为自己开发的代码占比超过20%,属于绝对领导者。作为对比,AOSP中谷歌贡献的代码占约15%。

Open Harmony的目标是解决中国各个工业领域操作系统不统一、国产化率低的问题,为加速向工业领域布局,华为推动了Open Harmony工业项目(Open Harmony for Industry,简称OHI)的成立。

“OHI项目要解决的,实际上是现有工业操作系统的一些现状问题。主要的一个问题,应当是工业领域的碎片化问题相当严重,包括协议碎片化导致互联困难、数据碎片化构成信息孤岛、大量重复造轮子;封闭的特性也让现代的IoT、AI技术融入难度变得很大;另外,主流的工业操作系统为国外闭源产品,开放程度低;而且安全问题非常值得商榷。”OHI负责人邵柏庆在华为开发者大会2021上表示。

在自主可控的趋势下,鸿蒙相较于Android及iOS,在国内基础工业等领域应用存在着先天优势。目前,OHI项目发起单位包括中国科学院软件研究所、北京工业大学、暨南大学、国能信息、开放鸿基、中控技术(688777)、海天塑机、瑞晟智能(688215)、杰克股份(603337)、上海睿赛德、新大陆(000997)、拓维信息、润和软件、汇川技术(300124)等。

2021年10月14日,由美的集团主办的2021美的智能大会在佛山举办,会上的最大亮点,是美的集团推出了智能家居行业内首个基于Open Harmony 2.0开发的分布式操作系统——美的物联网操作系统1.0。

乐观地看,鸿蒙联接的IoT生态市场,规模或超万亿元。与此同时,一条以此为中轴的产业及生态链也将徐徐铺开。

但从“集成商”至“集成商的基础设施服务商”角色的轉换,却并不简单。

如果制裁没有发生,那么围绕鸿蒙的发展会比iOS的道路更为顺畅。以研究机构Strategy Analytic的数据作为参照,2019年华为手机出货量达到2.4亿台,超过苹果的2亿台,位居全球第二。同时在PC、平板、可穿戴设备等领域,也开始起势,同年三季度,华为平板业务在中国的市场份额同样超越苹果,达到37.4%。

这意味着,即使没有第三方的手机、平板、电视等厂商入局,华为便能够通过“1+8”(手机、车机、音箱、耳机、手表/手环、平板、大屏、PC、AR/VR)的产品矩阵,复制iOS的发展道路。

除此之外,通过Harmony OS Connect以及Open Harmony,去推动千行百业的“鸿蒙化”,以强化生态规模及黏性,既能带动“1+8”智能设备、芯片、服务器、存储等硬件产品销量,同时又能在HMS、华为云等多种软件业务中实现变现,形成比iOS、安卓更大的商业闭环。

但美国禁令下,鸿蒙的发展路径也在发生变化。

如果仔细浏览接入Harmony OS的产品名单,其实不难发现,当下与其构建连接的,多是在软件应用等领域缺乏商业变现能力及入口的产品,例如冰箱、洗衣机等一系列家电。相反,在包括手机、平板、电视等多个价值较高的领域,并无合作伙伴的身影。

原因很简单——Harmony OS依然是闭源的操作系统。假设小米、OPPO等手机厂商选择接入Harmony OS,那么便需要连带装载与Harmony OS深度绑定的HMS,例如华为应用商店、华为云等,放弃既有的MIUI、Color OS等操作系统,以及与之相关的软件服务收入。

例如游戏产品的渠道分成。在国内,如果游戏研发商开发了一款游戏,需要针对华为、小米、OPPO等手机厂商的操作系统,分别封装与之应用商店相对应SDK,才能够上架。随之游戏产品所产生的收入,约30%-50%会围绕应用商店体系,流入手机厂商口袋。因此,对小米、OPPO等手机厂商而言,不会为了接入Harmony OS,而放弃现有的渠道分成,以及围绕自身应用生态衍生出的如终端云、广告等服务收入。

以小米为例,2021年上半年,其以MIUI为基础的互联网服务毛利润为100亿元,毛利率达到73.27%,占到总毛利润的34.01%,已经是一块很大的蛋糕(表6)。

因此,当下与鸿蒙构建连接的,多集中于对IoT功能的需求大于在软件层面的商业变现述求的领域,例如工业、家电等。

但退一步说,纵使Harmony OS选择开源,其并不完善的海外应用生态,也可能让选择接入Harmony OS的手机厂商,被迫与GMS解绑,进而丢掉海外市场,这对小米、OPPO等手机厂商而言也是不可接受的。据IDC数据,2020年小米、OPPO、vivo三大手机厂商的海外销量分别为73.6%、48.8%、48.5%。

并且,正是因为Harmony OS与云计算、AI等技术有着极强的业务协同能力,且与华为品牌的深度绑定,所以即使在华为的内部定位中,Harmony OS的发展完全独立于其他业务,被认为会因过长的战线,导致假想敌的出现。

例如上汽集团董事长陈虹,即拒绝采用华为的智能汽车整体解决方案。“与华为这样的第三方公司合作自动驾驶,上汽是不能接受的。这就好比一家公司为我们提供整体的解决方案,如此一来,它就成了灵魂,而上汽就成了躯体。对于这样的结果,上汽是不能接受的,要把灵魂掌握在自己手中。”陈虹表示。

而在IoT领域同样有着不少技术沉淀的小米、OPPO、vivo等手机厂商,更是如此。截至2021年上半年,小米IoT设备连接数达3.75亿台,近4个季度保持39%增速,拥有5件IoT设备的用户数达740万。相较华为,小米同样从“手机+A IoT”战略出发,以手机为支柱,MIUI为核心去链接多个产品和应用。

至少在中短期内,除自有设备外,几乎不可能有商业化价值较高的产品及厂商搭载Harmony OS。而已经接入Harmony OS的产品,其需求与华为手机的保有量呈正相关性,因此,在持续地换机周期下,Harmony OS的需求侧也在逐渐地萎缩。

Open Harmony同样不能缩短鸿蒙成功的路径。一方面,Open Harmony目前的开发环境仅能应用于对软硬件要求相对较低的场景中,还不能不支持包括手机、平板、PC等商业化程度较高的设备系统。另一方面,Open Harmony并不包含AOSP部分,即不兼容安卓應用,因此应用生态也会是短板,这也是如今Open Harmony着重于工业等对应用生态要求不高的领域的的原因。

这又是一条“农村包围城市”的路径。

与此同时,同样是在IoT领域,谷歌也在快速地发展自己的IoT系统——Fuchsia OS。相较Harmony OS,Fuchsia OS无论从开发理念还是内核结构都已十分相近,且在Harmony OS的刺激下,Fuchsia OS已经开始加快商业化脚步,于2021年5月向Google Nest Hub智能有屏音箱设备进行系统推送。

面对谷歌的突袭,如今的鸿蒙无疑在等待着自有手机等硬件业务的回归,但若短期内看不到希望,那么在初步适配于现有的华为手机等设备后,鸿蒙的“后劲”还有多少,依然是一个问号。

尽管华为并没有对外公布Harmony OS生态的总体营收水平,但若无法在手机、平板、PC等商业价值更高的产品中提高占有率,那么,鸿蒙的商业变现能力在短期内对华为而言或是有限的。

与此同时,华为又存在着一定的经营压力。在如今华为整体的业务结构中,运营商、消费者业务正走向低谷,连同华为整体的净利润,也在2020年上半年同比下降了24.9%(表7)。另一边 ,华为发债的脚步并未放缓。2019年至今,华为先后8次发行了中期票据,累计融资230亿元。

这也意味着,在鸿蒙生态变现尚需时日的前提下,华为在短期内需要发展其他的业务去填补手机出货量下滑所造成的收入损失,这又将会不可避免地促使华为将重心投入到现有的硬件业务中。

2020年底,任正非在企业业务及云业务的汇报会上,表示企业业务要聚焦战略重点,继续做减法,收缩战线,认真弄清楚作战模式。在云业务方面,要学习亚马逊,一样建立起大生态,但不能走亚马逊、阿里一样的道路,因为它们有美国股市花不完的钱,而华为没有。

进入2021年,华为一方面撤销了四大事业部(Business Group,BG)之一的Cloud & AI BG,将之一分为二。该BG原有Cloud BU、计算产品线(服务器等)、存储与机器视觉产品线三大项,后两项业务与硬件有关,被划归到网络产品与解决方案部门,并更名为ICT产品解决方案。

另一方面着手对企业战线进行调整,先后成立了煤矿、海关和港口、智慧公路、数据中心能源、智能光伏五大军团,以集中资源,对主要战线进行深耕。在军团成立大会上,华为高层把智能光伏军团目标定为“全球王者”,数据能源军团目标定为“领导者”。

战果也是显而易见的。例如在10月16日迪拜全球数字能源峰会上,华为签下了全球最大储能项目沙特红海新城,规模达到1300MWh(兆瓦时)。红海新城储能项目是列入沙特“2030愿景”规划中的重点项目,根据规划,未来,红海新城这座“新一代的城市”的全部电力将完全来自新能源。

据华为数字能源工作人员介绍,沙特红海新城储能项目将采用华为智能组串式储能解决方案,这也将是华为智能组串式储能系统首次超大规模商用。智能组串式储能解决方案于2021年4月推出,其将储能技术与电力电子技术、数字化技术深度融合,用电力电子的可控性解决锂电池的不一致性和不确定性。

尽管华为并未披露此次沙特红海新城的合作金额,但新能源领域相关业务已经占到了华为营收中不小的部分。以光伏领域的逆变器为例,据伍德麦肯兹发布的2020全球光伏逆变器供应商市场排名,华为光伏逆变器出货量已占全球23%,超过阳光电源4个百分点,是逆变器领域的全球老大。

据阳光电源公告,2020年其与逆电器相关的业务收入约为86.84亿元,即华为单是逆变器所产生便在此数字之上。

在此之后,华为海关和港口军团、华为智慧公路军团、华为煤矿军团也先后拿下了订单——11月5日,华为海关和港口军团与山东省港口集团签署战略合作协议,双方将合力把山东港口打造成为具有高质量竞争力的世界级港口标杆;11月25日,华为智慧公路军团与江西省交通投资集团签署合作备忘录,双方将共同打造江西智慧高速样板,推动江西省交通行业数字化转型升级。这是华为“智慧公路军团”成立后签署的首项合作;12月1日,华为煤矿军团与国家能源集团宁夏煤业有限责任公司签署战略合作协议,双方将建立全面战略合作伙伴关系,推动煤炭、煤化工产业数字化转型。

而从华为的投资布局,也可看出华为在转型软件先进型企业的同时,依然没有放缓芯片领域的投入(表8)。

尽管进入2021年,华为先后投资了粒界科技、赛目科技等软件企业,但投资金额极小,分别仅为4.26万元、5.14万元。如粒界科技是一家计算机图形与视觉技术研发公司,致力于推动渲染技术的跨领域化,有助于华为在图形技术领域的发展。

而在46笔投资中,超过40笔均投向了芯片产业链的中上游,且随着美国禁令的升级,投资范围也从材料、设备延伸至EDA等软件领域。例如2021年7月,华为通过投资青芯意诚,间接持有思尔芯约2.27%股权。思尔芯是国内EDA领域龙头,主要聚焦数字芯片的前端验证,利用FPGA进行原型验证,此点工具中位列全球第二。而其2021年7月投资的阿卡思微电子,则是目前国内唯一芯片数字前端形式化验证EDA软件供应商。

不难猜测,华为依然希望推动芯片国产化进程,以解决美国禁令对手机等业务的影响,最终如前文般,实现软、硬件业务的联动。

在由“硬”及“软”的路上,过往具有强势销售风格的传统业务,与更需要开放与合作的鸿蒙、欧拉等软件生态间,究竟能产生怎样的化学反应,也是未知数。多元化的业务网络必然会产生更为复杂的部门利益纠葛,特别是如今华为收入依然需要靠硬件业务去驱动。

例如,Open Harmony生态发展的过程中,能否在自有的华为云、服务器、芯片等业务也能满足项目开发的前提下,为其他竞争者提供同样公平的竞争环境。

但在过往34年的发展中,华为并不缺少转型经验。

从1998年确定业务模式由电信设备制造商向电信整体解决方案提供商和服务商转型,至2013年首次超越爱立信,成为全球最大的通信设备商,用时15年。

从2003年低调入局手机市场时的被轻视,至2019年以海思芯片塑造差异,辅以花粉俱乐部、产品发布会等各种路径的高调亮相,华为向消费者业务的转型,亦坚持了16年。

数次成功的转身,显示出华为强大的学习能力,而今由“硬”及“软”的路程,亦是一次新的开始。

任正非在2020年底的内部会议中亦表示,华为是一个传统的硬件先进的公司,世界上转型为软件先进公司的例子还没有,困难是可以想象的。

“软件太抽象了。再加上业务和竞争环境时刻在变,导致软件的内涵和外延也时刻在变,要持续对其统一,这会是常态。”在王成录看来,华为的中坚力量与领导层基本是硬件出身,做软件的人员占比不足20%,如果此次转型能够成功,华为软件和硬件都很厉害,那么华为就有可能成为一家伟大的公司。

猜你喜欢

第二课堂(课外活动版)(2022年4期)2022-04-23

中国军转民·下半月(2021年6期)2021-09-10

作品(2021年8期)2021-09-08

数字家庭(2021年6期)2021-07-14

汽车观察(2021年11期)2021-04-24

课程教育研究(2021年9期)2021-04-13

电脑报(2020年27期)2020-08-02

通信产业报(2018年12期)2018-05-08

创新作文(1-2年级)(2017年12期)2018-04-17

CHIP新电脑(2015年10期)2015-10-15