铁路运输企业强化成本费用管理提高经济效益的路径探析

2022-01-25 11:09王丽薇

现代营销·经营版 2021年11期

王丽薇

(内蒙古东乌铁路有限责任公司 内蒙古自治区 鄂尔多斯 017200)

新时期,在激烈的市场竞争环境下,铁路运输企业要想在市场经济的浪潮中立于不败之地,必须重视和加强运输成本费用的管理,依据企业自身生产经营特点,努力创收的同时积极节约支出,有效经营的同时加强成本管控,并促进全员营销,以实现降本增效,不断提高经营效益的目标。

一、铁路运输成本

(一)铁路运输成本概念及分类

铁路运输成本是指企业为运输旅客、货物所发生的消耗。运输经济中所指的成本,不仅仅是运输中实际发生的账面费用支出,还应该考虑机会成本,即企业将某种资源投入到每一特定用途,所放弃的在其他用途中获得的最大利益。例如铁路运输企业,利用自己固定拥有的机车、车辆从事运输生产,虽然不需要支付利息和租金等,但在建设期已经一次性投入了资本,如果这部分资本投入其他行业同样可以获得利润,这部分利润就是机会成本。铁路运输成本从运输生产功能角度,可以分为固定设施成本(如铁路轨道、信号设备、接触网等)、移动设备成本(如机车、车辆)和运营成本(如员工工资、燃料、电费等)三部分。企业在成本分析过程中,还应考虑从事运输生产活动所产生的社会成本和外部成本。

(二)铁路运输成本计算

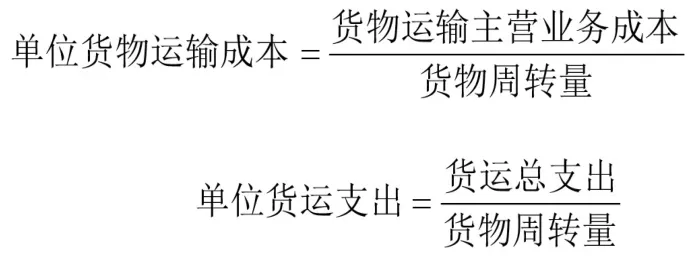

铁路运输成本计算是在成本费用核算的基础上,将一定时期的成本费用归集到不同的计算对象。企业根据自身特点和管理需要,主要计算客运总支出、货运总支出、单位旅客运输成本、单位货物运输成本等。运输总成本是指企业为提供某种运输劳务所消耗的成本总额,由固定成本和可变成本组成。平均成本是指单位运输工作量(旅客周转量、货物周转量等)所消耗的成本。铁路运输成本计算,包括定期铁路运输成本计算和不定期铁路运输成本计算。

定期铁路运输成本计算:一定时期的客运、货物总支出及相应的单位支出,如:

不定期铁路运输成本计算:主要包括支出率法、运输作业过程分项计算法、单位支出分摊法等。

1.支出率法:假定完成一定运量所消耗的指标数为X1,X2,X3,…,Xn,各项指标相应的支出率为A1,A2,A3,…,An,与运量无关支出为B,则铁路运输成本C为:

C= A1X1+ A2X2+ A3X3+…+ AnXn+B

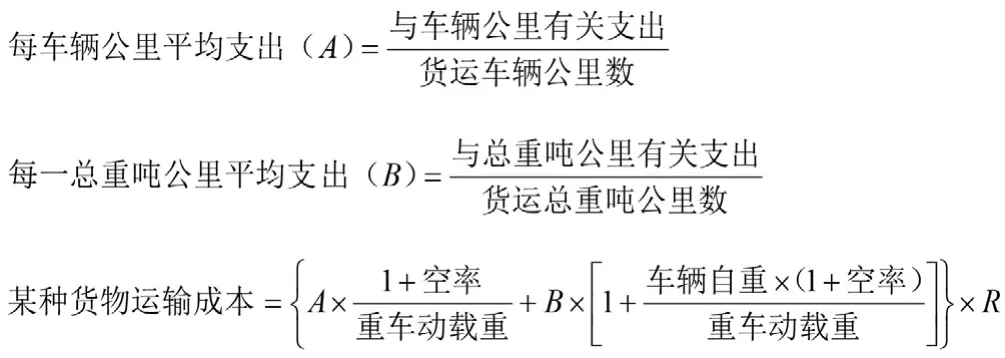

2.每一车辆公里和总重公里平均支出计算法:

R:运行吨公里对计费吨公里比例系数

(三)铁路运输成本影响因素分析

影响铁路运输成本的因素有很多,有企业管理经营,也有运输客观因素,其中运量、运距和机车车辆利用率等因素是诸多影响因素之一。

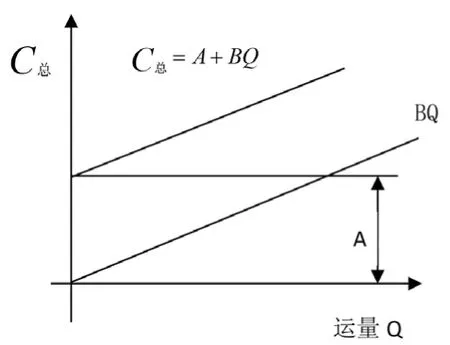

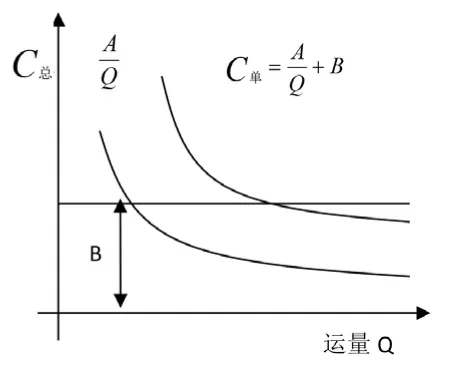

以运量对运输成本影响为例,在其他影响因素不变的情况下,随着运量增加,运输总成本增加,固定总成本不变,变动总成本增加。同时随着运量增加,单位成本减少,单位固定成本减少,单位变动成本不变。如图1、2(A:固定成本,B:单位变动成本,BQ:变动总成本,A/Q:单位固定成本)。因此,适当扩大运输规模,增加运量、运距,提高机车车辆利用率,减少空车走行率,可以较大程度上降低单位运输成本,提高企业经济效益。

图1 运量变化与运输总成本的关系

图2 运量变化与单位运输成本的关系

(四)铁路运输成本费用管理

铁路运输成本费用管理,是指铁路运输企业在生产经营过程中,通过系统预测、计划、核算、控制与分析等相关的成本费用,进一步挖掘潜力,降低消耗,实现企业效益最大化的过程。铁路成本费用管理是将企业的成本控制、预测与决策进行有效整合,减少费用、成本支出,依据企业生产经营、自身发展的客观条件和环境变化,准确地对企业成本做出预判,并以此确定企业在市场环境中的竞争力水平和能力,并有效促进企业经营目标的达成,以实现高质量发展。

二、铁路运输成本费用管理的影响因素分析

近年来,随着市场经济发展,以改革创新为根本动力,追求高质量发展为目标的新发展阶段,市场环境变化对铁路运输成本管理的影响不断加剧,使得铁路运输成本管理面临不确定性因素。具体来说有以下几个方面:首先,铁路运输成本分担,出现不均衡不合理现象。受地方经济因素影响,铁路运输产品种类较为单一化,且存在不稳定因素,导致不能产生大规模稳定的运输效益。其次,与运输成本费用相关的机制不够健全与完善。企业在实施全面预算管理基础上,虽然比较重视收入与成本预算的执行落实情况,但在收支管理激励政策与约束机制方面还存在不足之处,如在制度制定上不够完善、执行与落实力度不到位等。再次,现有的成本费用管理重点偏向于对预算指标的分解执行,并不能有效促进和激励全体员工的主观能动性和参与积极性。最后,在财务分析方面针对成本费用核算的分析,主要侧重点在于事后分析,存在滞后性,不能及时有效反映出成本费用管理在实际中的作用。而企业在实际管理中,管理层对信息的需求发生变化时,要求信息变化能够为运输生产的事前预测,及事中控制,提供较为全面准确和及时的信息依据,因此,只重视事后分析的成本费用核算,已不能满足成本管理的需求。

三、强化铁路运输企业成本费用管理的具体路径

(一)强化铁路运输成本费用管理,需要以人才管理为基础

1.加大成本管理宣传力度,树立全员成本管控意识

强化铁路运输成本费用管理,首先要求管理层对这一问题引起高度重视,在成本管理上创新方法和手段,制定有效措施,奖罚分明。此外还要注意在企业内部营造良好的成本管理环境,使全体员工明确成本管理与控制,并非一个人或一个部门就能实现的,而是需要全员、全方位参与和协调配合。与此同时,还要积极做好成本费用控制的宣传与讲解工作,让全员认识到成本控制对企业和个人效益的重要性和必要性,从而为推动成本费用控制起到积极作用。

2.落实与执行财务制度,强化财务监督管理

财会人员在成本费用管理中的地位是十分重要的,不仅要执行落实好核算职能,还要积极认真地履行好监督职能。在实际管理中,财会人员在履职过程中,往往容易陷入矛盾之中,如领导支持、员工却不理解,所以要求财会人员在履职时不能只为了满足领导或个别需求,而应认真履职并做好相关解释工作,以得到各方的理解和支持,从而为提高企业成本管理及经济效益提供有力保障。同时,财会人员还应加强对相关生产与经营知识的学习力度,积极提升自身业务与技能水平,协助领导决策、运筹与控制成本和资金的供应,努力提升业财融合的服务水平,促进业务与财务部门的信息沟通,把握成本管理主动权,做好企业成本费用的管理工作。

3.重视员工队伍发展建设,全面提升员工素质

在铁路运输生产过程中,员工的行为与企业成本费用消耗有着直接关联,如行车调度人员制定最优的运输组织计划,可以减少机车走行和车辆周转时间,提高机车车辆利用率,为企业节省机车车辆运用成本和电力、燃料等物资成本。因此企业要加强员工队伍建设,从员工整体素质与思想觉悟方面进行干预与提升。同时,要提升一线员工成本费用的管理能力,使其做到与公司、站段、班组为家,把降本增效作为维护自身和公司利益与发展的重要组成部分。

(二)强化铁路运输成本费用管理及各环节成本控制

1.加强铁路运输预算管理环节成本控制

企业在进行预算分批、落实到具体部门过程中,要将运输成本控制在合理预算范围内。如出现生产力布局变化需要调整增加成本支出时,必须要及时向上级报告追加预算,经审核批准后方可对预算费用做出调整。如在企业经营过程中出现超出科目预算,且需要进行报销的费用,要经相关负责人进行审核。企业要加强人事、站段、财务、运输等部门的协调与沟通,促进成本费用支出的科学管理。此外要开展分批预算和执行落实日常监督检查工作,对超出月度成本费用支出的情况要加强审核,提升企业对运输预算监督管理能力。

2.加强铁路运输过程中各环节成本控制

铁路运输企业要对运输中各环节影响成本的因素,进行分析和明确。如运输组织水平、物资管理水平、财会人员的工作水平、劳资水平、运输产生固定资产技术及管理水平等,准确分析其影响程度,从而为增强铁路运输成本控制,提供有效的参考路径。以东乌铁路为例,该铁路公司于2004年8月1日创立,注册资金10.8亿元,实际总投资29.24亿元,平均每正线公里造价886万元/公里,远远低于同期周边铁路的建设成本。正线全长360公里,东起鄂尔多斯市伊金霍洛旗海勒斯壕集运站,西至乌海与黄公线公乌素站接轨,近期运量1500万吨/年。平均每正线公里2.3人,用人成本远远低于周边国铁及其他地方铁路平均水平。该企业通过全员营销、全员成本管理,增加运输需求,合理组织双向运输,优化运输组织模式,较为严谨的成本费用管理机制等方式,有效节约成本费用,促进企业经济效益不断提高。通过对该铁路公司前期建设成本与运营成本费用管理研究发现,对于铁路运输的各环节成本控制主要考虑以下几个方面。

第一,设计铁路建筑和选择运输设备,要结合技术、经济进行科学合理的设计,从而提升企业投资与运输的经济效益。第二,在铁路运输组织方面要提升运输组织水平,提高机车车辆的利用率,在现有设备条件下增加运量。如开展全员营销,挖掘运输需求;合理组织双向运输、联合运输,最大程度上减少空车走行率,降低设备运营成本。第三,对相关的运输设备进行及时更新升级,依据运输需求积极引入先进的科学技术和设备等。第四,加强运输计划、运输用车的科学安排,避免运输产品在站场内出现货物积压。铁路运输企业与产品生产部门、销售部门密切沟通,合作办公,积极优化费用结算方式,做到车辆装卸完毕即走,减少车辆周转时间,确保原料与产品的输出与输入效率。企业如能做到这点,每年可在货车使用费方面节约60余万元。企业还应适当提升车辆货物装载重量,提高车辆利用率。以石油运输为例,现行罐车平均充装量在89%~92%之间,还可再提升2.3~5.5%的充装空间。相较于原有的充装量可多运输产品1000吨左右,有效减少发车量,使得相应费用支出比原来减少约11万元。第五,从经济管理角度对企业固定资产折旧率、材料及工时消耗定额进行科学确定,不断增强企业劳动生产效率,全面提升企业成本管理的科学性。

(三)以健全的机制为保障强化铁路运输成本费用管理

1.建立铁路运输成本分析和预警机制

企业要建立健全成本分析与预警制度,从而有效实现事前成本控制。这一环节需要以业务与组织方面为切入点,建立组织成本管理制度,提升基础业务管理能力与水平,确保控制流程实现科学化。同时以此为基础健全突发事件预警制度及应急处理预案制度,进一步明确成本费用处理的具体流程,确保铁路运输成本管理实现科学管理目标。

2.建立成本管理动态机制

经济效益是企业生存和发展的重要指标,企业需要在控制成本同时实现成本价值。因此铁路运输企业要加强成本控制管理力度,严格对材料、运输和设备运用进行动态控制,重视成本的输出管理,且要明确其在经济效益中的占比。在具体动态控制过程中,企业要坚持“先算后行”原则,将铁路运输效益和成本相互结合,构建动态管控系统,促使企业能够更好实现成本费用管理。

3.完善成本管理激励机制

首先,要建立合理有效的成本管理激励制度。铁路运输企业要明确铁路运输管理中,站段是生产成本消耗的第一线。这一环节的成本管理和控制水平,直接与企业的利益相关,是铁路运输成本管理的重点之一。因此对于这样的基础管理方面,要有比财务管理更严格的收支核算与相关的补偿考核制度,在相关的激励制度下,推动员工努力降本增效,实现提升企业经济效益的目的。其次,要将铁路运输成本支出与运输收入、工资绩效挂钩,以促使企业员工均关心企业成本支出,让全员参与到成本管理中来,调动全体员工对成本控制的积极性。

(四)强化铁路运输成本费用管理以精细管理为优势

强化运输成本费用管理,可以通过加强精细化管理控制费用支出,来实现管理增效的目标。首先要坚持强化对标管理控制成本费用的支出。企业坚持与管理先进的铁路运输部门进行对标,对内与管理先进的部门、科室、车间进行对标学习。通过内部对标提升、外部对标找补短板方式,加强过程监督与考核。以运输成本费用精细化管理为主线,实行对标和生产经营、铁路运输成本管理的融合,重视管理创新与技术攻关举措,积极补齐自身短板,建立有效的常态化对标管理机制,实现对标、分析、计划、执行及再对标的闭环管理模式,推动企业既定目标的高质量完成。其次提高设备维护效率,科学合理使用各项费用。

结束语:

总而言之,在我国铁路运输行业蓬勃发展的新形势下,铁路运输成本管理作为企业管理中的重要内容,在成本管理方面占据了一定比例。为更好地保障与提升企业经济效益,必须树立铁路运输成本管理意识,通过对铁路运输成本管理内容、影响因素的分析,明确有效的控制路径和手段,推动企业积极构建以市场发展为导向的成本管理机制,实现对成本管理的动态控制,不断提升企业市场竞争力,促进铁路运输企业健康快速发展。本文仅对部分铁路运输企业进行了调查研究,没有形成普遍调研,对铁路运输企业成本费用管理路径的探析,存在一定的局限性。

猜你喜欢

当代水产(2022年2期)2022-04-26

建材发展导向(2021年15期)2021-11-05

中国市场(2021年34期)2021-08-29

财经界·上旬刊(2020年1期)2020-03-08

大众投资指南(2019年20期)2019-12-20

财经问题研究(2016年7期)2016-12-26

科技经济市场(2016年4期)2016-07-20

专用汽车(2016年4期)2016-03-01

专用汽车(2016年1期)2016-03-01

汽车维护与修理(2015年7期)2015-02-28