金融能力、数字化金融行为与相对贫困缓解

2022-02-09 00:31孙继国王倩

重庆社会科学 2022年1期

孙继国 王倩

摘 要:基于中国家庭金融调查(CHFS)数据,采用A-F法与因子分析法对相对贫困与金融能力进行定量测度,运用Probit模型实证检验金融能力对相对贫困的缓解效应。研究发现:金融能力能够显著缓解相对贫困,且对居民的收入、教育、医疗和健康单一维度贫困也起到明显的缓解作用;金融能力能够通过改善家庭资产配置、促进居民创业和增加社会资本来缓解相对贫困;此外,加入数字化金融行为的金融能力对相对贫困的缓解作用更大。因此,应强化金融知識教育和培训,提升居民金融能力水平;增强金融风险防范意识,提高居民财产性收入;积极参与社会互动,扩大社会资本;提升数字金融素养,进一步增强金融普惠性。

关键词:金融能力;数字化金融行为;相对贫困缓解;脱贫攻坚成果巩固

基金项目:山东省社科规划研究项目“促进山东省实体经济和现代金融良性循环研究”(19BJCJ60)。

[中图分类号] F832.0 [文章编号] 1673-0186(2022)001-0040-015

[文献标识码] A [DOI编码] 10.19631/j.cnki.css.2022.001.004

“治国之道,富民为始。”[1]习近平总书记在全国脱贫攻坚总结表彰大会上明确指出,脱贫摘帽不是终点,而是新生活、新奋斗的起点。打赢脱贫攻坚战、全面建成小康社会后,现行标准下贫困人口全面脱贫。但我国发展不平衡不充分的问题仍然突出,绝对贫困的消除不等于扶贫工作的终结。解决了绝对贫困问题之后,接续发力解决相对贫困问题,才能进一步缩小收入差距,才能确保脱贫攻坚成果的扎实巩固和拓展提升,最终实现共同富裕。缓解相对贫困进而巩固拓展脱贫攻坚成果离不开金融的支持。习近平总书记多次强调指出,“要实行扶贫和扶志扶智相结合,激发脱贫内生动力”[1]。落实到金融层面,就是要给予贫困群体走出困境的金融知识和金融技能,提升相对贫困人口的金融能力。那么,金融能力能否明显缓解相对贫困?金融能力缓解相对贫困的作用机制是什么?数字化金融行为对金融能力缓解相对贫困是否存在助推作用?在脱贫攻坚收官、相对贫困为重心的后扶贫时代,对以上问题进行系统的理论和实证分析,对于推动普惠性金融体系建设进而巩固拓展脱贫攻坚成果、促进全体人民共同富裕具有重要的现实意义。

一、文献综述

从现有金融减贫文献来看,学者们多从区域金融发展角度考察其对绝对贫困的影响效应。阿克特和戴利(Akhter & Daly)利用跨国数据研究发现,金融发展能够通过经济增长的“涓滴效应”来减缓贫困[2]。崔艳娟和孙刚以人均消费水平作为贫困的衡量指标,实证研究发现一个地区的金融发展可以通过减少收入分配不平等来达到减贫增收的目的[3]。王汉杰和温涛以农村居民人均纯收入度量绝对贫困,实证研究发现金融发展有利于减缓贫困,但非贫困地区的金融减贫效应明显高于贫困地区[4]。此外,自2005年联合国提出普惠金融概念后,学者们开始关注普惠金融对绝对贫困的影响效应。萨尔玛和派斯(Sarma & Pais)基于普惠金融的理论内涵指出,普惠金融能够帮助低收入群体获得基础的金融服务,提高贫困群体的资金可得性,进而缓解贫困[5]。周孟亮和李明贤则认为普惠金融倡导人人享有平等的融资权,可以解决弱势群体融资难的问题,因此能够促进弱势群体增收减贫[6]。李建军和韩珣以贫困发生率来衡量贫困程度,实证研究认为普惠金融能够解决正规金融机构高门槛、高成本的问题,能够促进收入分配公平和减缓贫困[7]。刘锦怡和刘纯阳以农村贫困发生率衡量减贫效果,基于省级面板数据实证研究发现数字普惠金融能够促进农村居民金融可得性进而减缓农村贫困[8]。

随着脱贫攻坚战的推进,特别是党的十九届四中全会提出建立解决相对贫困的长效机制后,学者们开始将研究的重心从绝对贫困转向相对贫困,且多从定性角度分析金融对相对贫困的缓解作用。谭江华认为金融扶贫高质量发展是解决相对贫困及返贫的制度安排与政策工具,是破解多维贫困的“良方”[9]。胡联等认为分配因素是导致农村相对贫困加剧的重要因素,大力发展农村普惠金融、促进政策优惠和资源传递是缩小分配差距的有效手段[10]。此外,有少数学者也开始利用计量方法实证研究金融对相对贫困的缓解效果。孙继国等基于CHFS调查数据,以居民收入中位数的40%来衡量相对贫困,实证研究发现数字金融对相对贫困有明显的缓解作用[11]。谢升峰等基于实地调查数据,以人均可支配收入等于或少于平均收入1/3来度量相对贫困,利用广义Logit方法构建相对收入模型,实证研究发现数字普惠金融发展能够缓解相对贫困的长尾效应[12]。同时,有学者指出在消除绝对贫困之后,仅以收入作为标准来识别贫困户已经不能准确反映居民的真实贫困状况。张琦和沈扬扬借鉴其他国家和国际组织的经验及做法,认为在未来阶段应综合考虑相对贫困与多维贫困相结合[13]。孙久文和张倩则指出2020年后我国的相对贫困标准应转变为以收入标准为主、其他标准如健康和教育等方面为辅的多维贫困标准[14]。

上述文献基本都认为区域金融发展、普惠金融能够切实增加弱势群体的金融供给和服务,进而实现“输血式”扶贫。但也有学者认为,对于低收入者来说,金融知识存量低、金融能力低下是共性,这将导致许多容易获得的金融服务他们无法享用。唯有居民自身金融能力的提升,才能使贫困户真正达到脱贫不返贫的效果,实现“造血式”扶贫[15]。金融能力是近年来出现的一个较新的概念,且不同学者对于金融能力的定义有不同的见解。芬尼和海耶斯(Finney & Hayes)认为金融能力是个人作出金融决策时所需要的技能和知识[16]。谢拉登和安尚(Sherraden & Ansong)认为金融能力是个体内在能力与外部环境给予的机会的结合[17]。在金融能力测度方面,黄(Huang)等从金融的技能、渠道和知识三个维度来衡量金融能力[18]。罗荷花和谢晋元在借鉴世界银行的居民金融能力指标体系的基础上,从金融技能、行为、知识和意识四个层面构建了农村金融能力指标体系[19]。基于金融能力的测度,部分学者开始实证研究金融知识和金融能力提升对促进个体创业、贫困减缓和居民消费结构等方面的影响。尹志超等发现,金融知识水平的提高可以通过降低金融约束来提高家庭的创业意愿[20]。谭燕芝和彭千芮运用中介效应模型研究发现,金融能力可以通过改善居民的金融决策来减缓贫困[21]。罗娟利用面板固定效应回归模型研究发现,金融知识能够降低居民的生存型消费占比[22]。

综上可知,已有文献为本文研究奠定了一定基础,但仍存在一些不足:第一,现有文献多利用宏观数据实证检验区域金融发展和普惠金融对绝对贫困的减缓效应,鲜有学者基于微观数据研究居民金融能力对相对贫困的缓解效应,对金融能力缓解相对贫困机制的实证研究更是少见;第二,现有文献多从收入单一维度来衡量相对贫困,鲜有文献从多个维度入手衡量居民的相对贫困状况并对金融的减贫效应进行系统分析。鉴于此,本文将对已有研究进行如下拓展和补充:第一,基于中国家庭金融调查(CHFS)数据,从收入、教育、医疗、健康和就业五个维度构建相对贫困测度指标体系,实现对居民相对贫困的定量测度;第二,基于上述对居民家庭相对贫困的测度,利用Probit方法实证检验金融能力对相对贫困的缓解效应,并进行内生性分析和稳健性检验。同时,选用家庭资产配置、创业和社会资本作为中介变量,利用中介效应模型对金融能力缓解相对贫困的机制进行定量分析;第三,比较加入数字化金融行为与未加入数字化金融行为的金融能力在缓解相对贫困方面的差异,验证数字化金融行为对金融能力缓解相对贫困是否存在助推作用。

二、理论分析与研究假设

金融能力缓解相对贫困的作用机制可从直接和间接两个维度分析:一个是直接作用,即金融能力的提升能够增加居民自有资本,增强居民金融风险的抵抗能力,也使得居民能够更容易获得周围金融机构所带来的服务,进而直接促进居民相对贫困缓解;另外一个是间接作用,即金融能力可以通过改善家庭资产配置、促进居民创业和增加居民社会资本来间接地缓解相对贫困。

(一)金融能力对相对贫困的直接作用

可行能力理论认为贫困的本质是个人可行能力被剥夺,而且可行能力不仅包括人们获取经济的能力,也包括个人获得有价值成果的机会。因此,摆脱贫困的真正出路应该是提升贫困户本身的可行能力以及为他们提供提升自身价值的机会[23]。金融能力是在经济社会迅速发展下居民所不可或缺的能力,它可以帮助居民扩大自有资本、规避金融风险以及更好地享受周边的金融服务,进而增加个人福祉,是居民摆脱贫困桎梏的关键能力[19]。再者,提升居民金融能力,可以提高居民的自我生存能力,促进居民更多地参与金融市场和作出正确的金融决策,有助于实现贫困人口可持续脱贫,进而促进相对贫困缓解和脱贫攻坚成果巩固[24]。基于以上分析,提出如下研究假设:

H1:金融能力能够显著缓解居民相对贫困。

(二)金融能力对相对贫困的间接作用

随着金融市场的迅速发展,各类投资理财产品越来越复杂,金融能力低的居民往往面临着风险资产选择不合理的问题。因此,提升居民的金融能力有助于居民实现风险投资的合理化,从而增加居民的财产性收入,帮助居民摆脫贫困[21,25]。金融知识增加与金融能力的提升能够影响贫困家庭的资产配置行为,从而在短期会影响资产回报,并在长期对贫困脆弱性产生影响[26]。基于以上分析,提出如下研究假设:

H2:金融能力能够通过改善居民家庭资产的配置来缓解相对贫困。

丰富的金融知识、良好的金融意识与行为习惯有助于居民及时掌握自身财务状况,合理规划未来开支,确保创业项目财务管理的健康有序[27]。金融能力的提升,有助于加深居民对投资回报与货币时间价值等概念的理解,能够更好地估算创业资源整合的成本与收益,进而直接影响创业者的经营管理。另外,居民金融能力的提升还有助于其发现创业机会,提高其对创业机会的识别与评估能力,从而有益于居民做出正确的创业决策[28-29]。基于以上分析,提出如下研究假设:

H3:金融能力能够通过促进居民创业来缓解相对贫困。

金融能力高的人具有更强的法律和规则意识,能够更多地帮助他人,同时积极回馈他人帮助和善意,具有更高的人际信任水平[30]。金融能力越高的人越擅长处理复杂的人际关系,更容易构建起良好的社会网络[31]。而社会资本是增强居民福利的重要力量,能够显著降低居民个体收入的不平等状况,从而缓解相对贫困[32]。家庭不仅可以通过社会资本获取资源,形成信息共享,减少交易成本,也能够在遭遇风险时得到尽可能多的援助,从而增加居民应对风险冲击的能力,降低居民贫困发生的可能性[33]。基于以上分析,提出如下研究假设:

H4:金融能力能够通过增加居民的社会资本来缓解相对贫困。

三、研究设计

在实证分析开始之前,本部分对数据来源、变量选取以及模型设定进行基本描述。

(一)数据来源

本文所用数据为西南财经大学中国家庭金融调查与研究中心发布的2015、2017年中国家庭金融调查数据(CHFS)。中国家庭金融调查详细刻画了家庭金融行为,如金融理财、金融意识、医疗保险等,为本文研究金融能力与相对贫困之间的关系提供了必要的数据支持。在数据筛选过程中,本文保留两期都接受调查且受访者为户主的样本数据,剔除缺失值和异常值后,得到平衡面板数据39 358个。

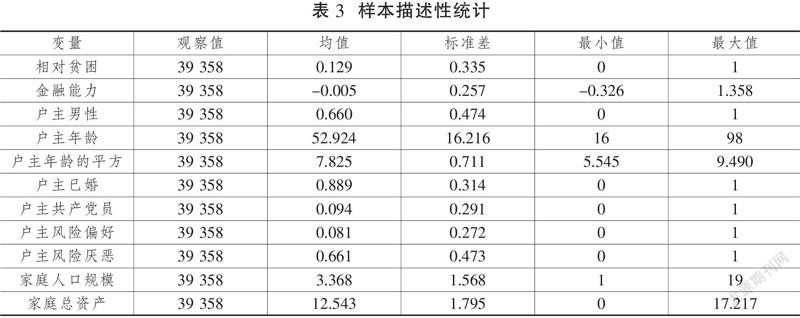

(二)变量选取与描述性统计

1.被解释变量。以居民是否处于相对贫困状态为被解释变量。当居民处于相对贫困状态时,赋值为1;反之,赋值为0。由于相对贫困是多维的,因此本文将利用A-F法从收入、健康、教育、医疗和就业5个维度对相对贫困进行综合测度,进而判断居民是否处于相对贫困状态[34]。各维度的指标和临界值的确定参考了郭熙保和周强[35]、杨艳琳和付晨玉[36]的研究,具体见表1。

2.解释变量。基于数据可得性以及我国居民参与金融活动的现实状况,从金融知识、金融意识和金融行为、数字化金融行为四个维度选取12个指标构建居民的金融能力评价指标体系,具体见表2。运用因子分析法计算居民金融能力指数,因子分析的KMO检验值为0.811,说明运用因子分析法计算金融能力指数是合适的。

3.控制变量。参考崔静雯、许清清、吕学梁等学者的研究[37-39],本文选取的控制变量为反映户主个人特征及家庭特征的变量。其中,户主个人特征变量主要包括户主的性别、年龄、婚姻状况、是否为共产党员、风险偏好和风险厌恶①等。考虑到年龄对相对贫困的影响可能存在非线性关系,加入年龄的平方这一变量(分析中取自然对数)。家庭特征变量包括家庭人口规模以及家庭总资产(分析中取自然对数)。

各个变量的描述性统计见表3。

(三)模型设定

1.Probit模型

由于相对贫困是离散型变量,因此本文主要通过Probit模型来研究金融能力对相对贫困的影响:

其中:Povertyijt表示第j城市i居民t时间是否处于相对贫困的二值虚拟变量,fcijt是金融能力的衡量变量,Xijt表示控制变量,θj表示城市固定效应,δt表示年份固定效应。

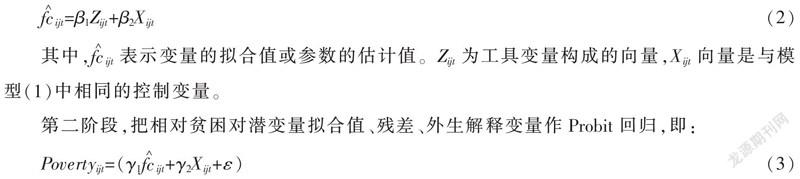

2.IV Probit模型的两步法估计

模型(1)可能存在内生性问题:一是存在遗漏变量,户主对金融知识的理解能力差异、日常金融行为习惯的差异以及家庭未来收益的不确定性很难用变量进行度量,这可能导致对金融能力产生有偏差的估计;二是存在逆向因果,相对贫困的家庭较少参与金融市场,从而引起金融能力不足。因此,在基准回归的基础上再使用两阶段回归方法进行分析。

第一阶段,将内生解释变量对工具变量和外生解释变量作Probit回归,得到潜变量的拟合值,即:

第二阶段,把相对贫困对潜变量拟合值、残差、外生解释变量作Probit回归,即:

通过这两个阶段的回归则可以得出γ1的一致估计,参数γ1能够反映金融能力与相对贫困的关系。

四、实证结果及分析

为探究金融能力对相对贫困的具体影响,本研究采用Probit模型做基准回归分析,并采用PSM方法、替换被解释变量等多种方法进行稳健性检验。

(一)基准回归

金融能力对相对贫困的Probit基准回归结果如表4 所示,其中第(1)列是不加控制变量情况下金融能力对相对贫困的回归结果,第(2)列和第(3)列是逐步加入户主个人特征变量和家庭特征变量的回归结果。由表4前三列可知,金融能力的系数在1%的水平下显著为负,表明金融能力能够明显缓解相对贫困,假设H1成立。借鉴尹志超和张号栋[40]的研究,本文将同一小区其他家庭的平均金融能力作为工具变量,表4第(4)列是IV Probit模型的回归结果。工具变量检验第一阶段的F值为140.98,说明不存在弱工具变量问题。Wald检验也在1%的水平下显著,说明该工具变量选取是合适的。纠正了内生性问题后,金融能力的回归系数仍在1%的显著性水平下显著为负,进一步证明金融能力的提升能够显著缓解相对贫困。

在户主特征控制变量方面,男性比女性处于相对贫困状况的可能性更低。从年龄来看,年龄与居民发生相对贫困呈“正U型”关系,可能的原因在于当年龄较小时,社会经验和财富都缺乏,因此更容易处在相对贫困状况之中;随着年龄的增长,居民会拥有更多的致富知识和金融能力,从而发生相对贫困的可能性降低。已婚居民和党员处在相对贫困的可能性较低,主要是因為这两类人群拥有更广泛的社会网络,因此能够获得更多的致富机会,从而降低发生相对贫困的可能性。户主风险偏好容易发生相对贫困,居民投资风险较大的金融产品,容易使自己处于相对贫困之中。相比较而言,户主风险厌恶更不易发生相对贫困。在家庭特征控制变量方面,家庭人口规模越大,越容易使家庭进入相对贫困状态。从家庭总资产来看,家庭自身积累的财富越多,越不容易发生相对贫困。

金融能力对五个单一维度贫困的回归结果见表5。由第(1)列可知,金融能力能够在1%的水平上显著负向影响收入贫困。原因在于金融能力的提升能够改善居民的家庭资产配置,增加居民财产性收入,从而缓解收入贫困。由第(2)列可知,金融能力对教育贫困在1%的水平上也有显著的缓解效果。原因在于金融能力水平高的居民更容易获得教育贷款,从而使得居民能够继续接受教育,以缓解其教育贫困。由第(3)列、第(4)列可知,金融能力能够在1%的水平上显著缓解医疗贫困和健康贫困。原因在于金融能力的提升增加了居民的收入,居民也因此增加了对于医疗和健康的投资,从而缓解自身的医疗和健康贫困。由第(5)列可知,金融能力对就业贫困没有显著影响。

(二)稳健性检验

1.基于PSM法的内生性检验

本文还运用倾向得分匹配法进行内生性检验。按照金融能力的均值划分实验组和对照组,若金融能力的值高于平均值则视为处理组,赋值为1;反之,赋值为0。采用六种常用的匹配方法进行样本配对,配对样本的平衡性检验结果显示,经过匹配之后,金融能力高的居民和金融能力低的居民在户主个体特征和家庭特征等方面基本无统计上的显著差异。基于PSM方法对模型(1)重新进行实证检验,结果见表6。表6结果显示,六种匹配方法得出的结果基本一致,即在控制和消除了选择性误差的影响后,金融能力对相对贫困仍然有显著的缓解作用。

2.其他稳健性检验

本文分别从以下四个方面进行稳健性检验:第一,替换被解释变量,以相对贫困剥夺维度的个数来度量相对贫困,由表7第(1)列可知,金融能力在1%的水平下显著负向影响相对贫困;第二,替换解释变量,以金融能力回答问题正确的个数来度量金融能力,由表7第(2)列可知,替换了解释变量之后,金融能力仍对相对贫困有显著的缓解作用;第三,使用logit方法进行回归,由表7第(3)列可知,金融能力的回归系数仍然显著为负;第四,上下删除金融能力1%样本,由表7第(4)列可知,删除样本后,金融能力仍能够显著缓解相对贫困。综上所述,无论是替换被解释变量还是解释变量,无论是变换计量分析方法还是剔除部分样本,金融能力都能够显著负向影响相对贫困,表明前文实证分析结果稳健。

五、机制分析

前文理论分析表明,金融能力能够通过改善家庭资产配置、促进创业和增加社会资本来缓解相对贫困,本文利用中介效应模型对以上机制进行实证检验。参考温忠麟和叶宝娟[41]的研究,模型构建如下:

其中:poverty为被解释变量,指居民是否处于相对贫困状态;fc为核心解释变量,即金融能力; X为控制变量;M为中介变量,即家庭资产配置、创业和社会资本。参考尹志超等[25]的研究并考虑数据可得性,家庭资产配置用风险资产占比来表示①。CHFS调查问卷中,居民回答自己的工作性质为“经营个体或私营企业、自主创业、开网店”时,我们认为居民进行了创业,变量赋值为1。本文采用家庭在春节等节假日、红白喜事、教育、医疗等方面的转移性收入的总额来作为社会资本的代理变量,实证分析中取自然对数;α、β、γ、δ、?覫、φ为参数,μ、ε、ζ为随机扰动项。

中介效应检验结果见表8。其中第(1)列为基准回归结果,系数α1为负且在1%水平上显著,表明金融能力可以显著缓解相对贫困。表8第(2)列、第(3)列是家庭资产配置的中介效应检验结果。由第(2)列可知金融能力能够显著增加风险资产占比(β1为正且在1%水平上显著),由第(3)列可知γ1、γ2为负且在1%水平上显著,而且β1×γ2的系数符号与γ1的符号一致,表明存在部分中介效应,即金融能力可以通过改善家庭资产配置进而缓解相对贫困,且中介效应占总效应的比例为8.73%,假设H2成立。表8第(4)列、第(5)列是创业的中介效应检验结果。系数β1显著为正,表明金融能力可以显著促进居民创业。同时,中介变量创业的系数γ2显著为负,而且γ1也显著为负,表明存在部分中介效应,即金融能力可以通过促进创业进而缓解相对贫困,且中介效应占总效应的比例为7.16%,假设H3成立。表8第(6)列、第(7)列是社会资本的中介效应检验结果。结果表明也存在部分中介效应,即金融能力能够通过促进居民社会资本的增加而缓解相对贫困,且中介效应占总效应的比例为5.01%,假设H4成立。

六、金融能力对相对贫困的缓解——加入数字化金融行为的前后对比

在表2指标设计的基础上删除数字化金融行为维度,利用因子分析法重新计算金融能力因子综合得分,比较未加入数字化金融行为与加入数字化金融行为的金融能力在缓解相对贫困方面的差异,实证回归结果见表9。表9第(1)列、第(2)列、第(3)列分别表示从没有控制变量到逐步加入户主个人特征变量以及家庭特征变量的回归结果。由前三列可知,未加入數字化金融行为的金融能力仍然显著缓解相对贫困。第(4)列是工具变量内生性检验,回归结果表明,在纠正了内生性问题后,未加入数字化金融行为的金融能力仍在1%的水平下显著缓解相对贫困。比较表4和表9可知,在加入所有控制变量之后,未加入数字化金融行为的金融能力回归系数为-1.128,对相对贫困的边际效应为17.1%。加入数字化金融行为的金融能力回归系数为-1.538,边际效应为23.3%,这表明加入数字化金融行为的金融能力对相对贫困的缓解作用更大,即数字化金融行为对金融能力缓解相对贫困存在一定助推作用。与传统金融行为相比,数字化金融行为能够有效节约时间和交易成本,进一步增加居民的金融资源可得性,进而缓解其生产经营和创业面临的融资困境,故对相对贫困的减缓效果更明显。

七、结论与启示

基于CHFS数据,在对居民相对贫困状况与金融能力定量测度的基础上,运用Probit方法实证检验了金融能力对相对贫困的缓解效应,研究主要结论如下:第一,金融能力能够显著缓解相对贫困,实证结果显示,金融能力不仅在总体上对相对贫困有明显的缓解作用,而且对居民的收入、教育、医疗和健康单一维度贫困也起到明显的缓解作用。第二,金融能力能够通过改善家庭资产配置、促进居民创业和增加社会资本来缓解相对贫困,机制分析表明,金融能力能够影响居民的风险资产配置行为、缓解居民创业面临的融资困境、提升居民的社会认可度和致富信息的获取度,因此可促进居民收入增加,进而实现贫困缓解。第三,加入数字化金融行为的金融能力对相对贫困的缓解作用更大。数字化金融行为能够进一步增加居民的金融资源可得性,将对相对贫困的缓解起到明显的推动作用。

基于以上研究结论,得到如下政策启示:

第一,强化金融知识教育和培训,提升居民金融能力水平。“扶贫先扶智”,应加大金融知识教育和培训力度,努力提升居民金融能力水平,让相对贫困户认识到金融发展给自己生活生产带来的变化,才可能产生创业意愿和金融需求,进而享受到金融发展带来的红利。第二,增强金融风险防范意识,提高居民财产性收入。加强金融风险教育,促进相对贫困户树立正确的金融消费和投资理念,作出更为合理的金融投资决策,以改善家庭资产配置,进而增加财产性收入。第三,积极参与社会互动,扩大社会资本。金融资源更偏好社会资本丰裕的家庭,相对贫困户应积极参与社会互动,积极参加金融机构举办的各种公益宣传、政策培训等活动,提升自己的金融能力,扩大社会资本。第四,提升数字金融素养,进一步增强金融普惠性。积极普及金融科技与传统金融融合的基础知识,提升居民数字金融素养,促使相对贫困户主动使用数字金融产品。通过数字化金融能力的提升进一步提高相对贫困户融资可得性,实现金融普惠,进而促进相对贫困减缓。

参考文献

[1] 习近平.在全国脱贫攻坚总结表彰大会上的讲话[N].人民日报,2021-02-26(002)

[2] AKHTER S, DALY K J. Finance and Poverty: Evidence from Fixed Effect Vector Decomposition[J]. Emerging Markets Review,2009,10 (3): 191-206.

[3] 崔艳娟,孙刚. 金融发展是贫困减缓的原因吗?——来自中国的证据[J].金融研究,2012(11):116-127.

[4] 王汉杰,温涛,韩佳丽. 贫困地区农村金融减贫的财政政策协同效应研究[J].财经理论与实践,2020(1):93-99.

[5] SARMA M, PAIS J. Financial Inclusion and Development[J]. Journal of International Development 2011, 23(5): 613-625.

[6] 周孟亮,李明贤. 普惠金融与“中国梦”:思想联结与发展框架[J].财经科学,2015(6):11-20.

[7] 李建军,韩珣. 普惠金融、收入分配和贫困减缓——推进效率和公平的政策框架选择[J].金融研究,2019(3):129-148.

[8] 刘锦怡,刘纯阳. 数字普惠金融的农村减贫效应:效果与机制[J].财经论丛,2020(1):43-53.

[9] 谭江华. 后脱贫时代推动金融扶贫高质量发展研究[J].理论探讨,2021(1):99-104.

[10] 胡联,缪宁,姚绍群,等.中国农村相对贫困变动和分解:2002—2018[J].数量经济技术经济研究,2021(2):132-146.

[11] 孙继国,韩开颜,胡金焱. 数字金融是否减缓了相对贫困?——基于CHFS数据的实证研究[J].财经论丛,2020(12):50-60.

[12] 谢升峰,尤瑞,汪乐乐. 数字普惠金融缓解农村相对贫困的长尾效应测度[J].统计与决策,2021(5):5-9.

[13] 张琦,沈扬扬. 不同相对贫困标准的国际比较及对中国的启示[J].南京农业大学学报(社会科学版),2020(4):91-99.

[14] 孙久文,张倩. 2020年后我国相对贫困标准:经验、实践与理论构建[J].新疆师范大学学报(哲学社会科学版),2021(4):79-91+2.

[15] 星焱. 普惠金融:一个基本理论框架[J].国际金融研究,2016(9):21-37.

[16] FINNEY A, HAYES D. Financial Capability in Great Britain: 2010 to 2012[R]. Office for National Statistics,2015 (6).

[17] SHERRADEN M S, ANSONG D. Financial Literacy to Financial Capability[J]. Springer Siryapore, 2016.

[18] HUANG J, NAM Y, LEE E J. Financial Capability and Economic Hardship Among Low- Income Older Asian Immigrants in a Supported Employment Program[J]. Journal of Family and Economic Issues, 2015(2): 239-250.

[19] 罗荷花,谢晋元.深度贫困地区农村人口金融能力测评及影响因素分析[J].财经理论与实践,2020(3):25-30.

[20] 尹志超,宋全云,吴雨,等.金融知识、创业决策和创业动机[J].管理世界,2015(1):87-98.

[21] 谭燕芝,彭千芮. 金融能力、金融决策与贫困[J].经济理论与经济管理,2019(2):62-77.

[22] 罗娟. 金融知识可以促进居民消费结构升级吗?——来自中国家庭金融调查数据的证据[J].消费经济,2020(3):63-73.

[23] SEN A. Poverty: An Ordinal Approach to Measurement[J]. Econometrica,1976,44(2):219-231.

[24] 潘选明,张炜. 金融知识有利于农村减贫吗?——来自中国的微观证据[J].农村经济,2020(9):99-109.

[25] 尹志超,宋全云,吴雨. 金融知识、投资经验与家庭资产选择[J].经济研究,2014(4):62-75.

[26] 王英,单德朋,庄天慧. 金融知识和社会网络对民族地区减贫的影响研究[J].民族学刊,2020(1):32-43+127-129.

[27] BRACCI E, VAGNONI E. Understanding Small Family Business Succession in a Knowledge Management Perspective[J]. IUP Journal of Knowledge Management,2011,9(1):7-36.

[28] SENYARD J, BAKER T, STEFFENS P, et al. Bricolage As a Path to Innovativeness for Resource-Constrained New Firms[J]. Journal of Product Innovation Management,2014,31(2):211-230.

[29] 項质略,张德元,王雅丽. 金融素养对农户创业的影响及其异质性分析——基于要素市场化水平的调节效应[J].湖南农业大学学报(社会科学版),2020(4):36-44.

[30] 王惠,姚远. 生命历程视角下个体社会资本的演化逻辑[J].财经问题研究,2018(11):27-33.

[31] 贺建风,陈茜儒. 认知能力、社会网络与创业选择[J].世界经济文汇,2019(4):85-103.

[32] 杨晶,丁士军,邓大松. 人力资本、社会资本对失地农民个体收入不平等的影响研究[J].中国人口·资源与环境,2019(3):148-158.

[33] 徐慧贤,张月明,斯琴图雅. 社会网络资本对贫困地区农户信贷可得性影响研究[J].河北经贸大学学报,2020(2):100-108.

[34] ALKIRE S, FOSTER J. Counting and Multidimensional Poverty Measurement [J]. Journal of Public Economics, 2010, 95(7): 476-487.

[35] 郭熙保,周强. 长期多维贫困、不平等与致贫因素[J].经济研究,2016(6):143-156.

[36] 杨艳琳,付晨玉.中国农村普惠金融发展对农村劳动年龄人口多维贫困的改善效应分析[J].中国农村经济,2019(3):19-35.

[37] 崔静雯,徐书林,李云峰. 金融知识、有限关注与金融行为[J].金融经济学研究,2019(6):105-119.

[38] 许清清,董培超,路兰. 智能制造驱动劳动密集型产业转型实证研究[J].福建论坛(人文社会科学版),2020(7):25-38.

[39] 吕学梁,马玉洁. 子女性别、住房数量与家庭风险金融资产投资[J].科学决策,2021(7):43-64.

[40] 尹志超,张号栋. 金融知识、自信心和家庭信贷约束[J].社会科学辑刊,2020(1):172-181+209.

[41] 温忠麟,叶宝娟. 中介效应分析:方法和模型发展[J].心理科学进展,2014(5):731-745.

(责任编辑:丁忠兵)