全球量化宽松政策及其趋势研究

2022-02-25 00:44江伟

现代商贸工业 2022年1期

关键词:中央银行

编者按:2020年以来,新冠肺炎疫情对全球经济产生了极大的影响。为充分地释放流动性,增加银行信贷能力,提升公众信心,以刺激经济,一些国家的央行重启了量化宽松政策。深入研究本次启动量化宽松政策与以前的差异,分析日本、美国和欧洲关于量化宽松政策的案例,同时探索一些非常规货币政策的实施状况,对于我国应对全球经济变化的策略的制定和实施具有重要的意义。为此,本期的“本刊专稿”栏目推出上海市领军人才江伟同志的文章《全球量化宽松政策及其趋势研究》,以飨读者。

基金项目:本文为上海市领军人才计划研究成果。

作者简介:江伟,女,2017年中国共产党第十九次代表大会代表,2012、2017年上海市领军人才,2010、2015年两届全国劳动模范,国泰君安证券股份有限公司高级管理人员、国泰君安资产管理公司董事长、国泰君安创新投资公司董事长、国泰君安证券上海分公司总经理。

摘要:量化宽松政策自日本央行在2001年首次开启之后,这种新型的非常规货币政策渐渐地进入人们的视野。随着2008年次贷危机的爆发,2009年欧洲债权危机的突现,美联储和欧洲央行纷纷实行了量化宽松政策。量化宽松政策作为一种救市政策,能充足地释放流动性,增加银行信贷能力,给予公众信心,对刺激经济有一定的成效。但由于2020年的新冠肺炎疫情影响,各国央行重启量化宽松之后的效果不一,本文对此进行了研究,得出以下几个结论:此次新冠肺炎疫情下的危机和2008年的次贷危机有着本质上的不同,量化宽松不能很精准地针对此次危机;全球低利率可能会常态化,实施量化宽松政策的央行需要结合其他的非常规货币政策来应对;新兴国家央行需要采取合适的货币政策来解决可能产生的通货膨胀及资产价格虚高等问题。

关键词:量化宽松;中央银行;负利率;前瞻性指引

中图分类号:F2文献标识码:Adoi:10.19311/j.cnki.16723198.2022.01.001

1文献综述

货币政策的提出最早可以追溯到货币学派代表人物Milton Friedman的著作《美国货币史》,在著作中通过对货币供应变化和通胀水平的研究,证明了货币政策对国家经济运行的重大影响。国家政府也给予央行权力和法律地位来控制货币供应量,从而实现对目标利率的调节,达到稳定物价,经济增长,提高就业等目标。货币政策的发行主体是中央银行,最终目标是市场稳定,中间也需要一定的渠道来传导。基于凯恩斯宏观经济理论基础,希克斯和汉森建立起了IS-LM模型,在此模型下,货币政策主要有以下几种渠道来传导:利率、资产价值、信贷和资产负债表。当货币政策变得宽松时,利率会下降,从而促进投资和出口,拉动经济(利率),或是使资产升值,扩大个人财富,从而促进投资和消费,拉动经济(资产),或是释放更多的存款给银行,促进放贷而拉动经济(信贷),抑或是降低企业逆向选择和道德风险促使企业贷款而拉动经济(资产负债表)。

传统货币政策被定义为央行通过调节基准利率和公开市场业务向金融市场补充流动性。但在金融危机期间,由于传统货币政策的调节空间逐渐变小以及流动性陷阱的存在使得政策的传导渠道失效,非常规货币政策作为特殊补救措施开始被重视起来。Bernanke(2009)对以日本中央银行为代表的“定量宽松”货币政策和以美联储为代表的“信贷宽松”货币政策进行了定义。虽然都是对央行资产负债表的扩张,日本央行主要通过提高存款准备金的比例来影响央行资产负债表的负债方。而美联储则直接在市场上购买有价证券(如美国国债等)来释放流动性,并降低金融市场上的借贷成本,以此影响资产方。

曹国俊、唐家艺和周俐娜(2020)将非常规货币政策划分为负利率政策,新型信贷操作,资产购买计划和前瞻性指引。量化宽松虽然已经被广泛引用了很多年,但对于具体的定义还没有一个明确的概述。但现有的央行量化宽松操作已不仅仅只局限于大规模的购买债券,衍生出的商业票据融资工具(CPFF)和货币市场共同基金流动性工具(MMLF)等工具,在一定程度上已经成为非常规货币政策的代言。虽然量化宽松的政策有很多形式,但其核心出发点有以下三点:(1)通过大规模资产的购买针对短期利率零下限的问题;(2)直接向市场提供流动性来解决传导机制受阻问题;(3)对金融危机下的市场体系进行紧急救助。

现有文献对于量化宽松的实践方面的研究比较充分,也有很多的实证证明了其有效性,但对于量化宽松的经济模型构建还比较少,现有的模型大多数都是在传统货币政策下经济模型的改进。其次,传导渠道能很大程度上影响货币政策的有效针对性,是货币政策中的重要一环,但现有的研究对于量化宽松传导机制的探究的也不够深入。本文的研究主要在于对比了各国量化宽松的案例,并分析了负利率和前瞻性指引两种非常规货币政策及其未来趋势。

2各国量化宽松案例

2.1日本

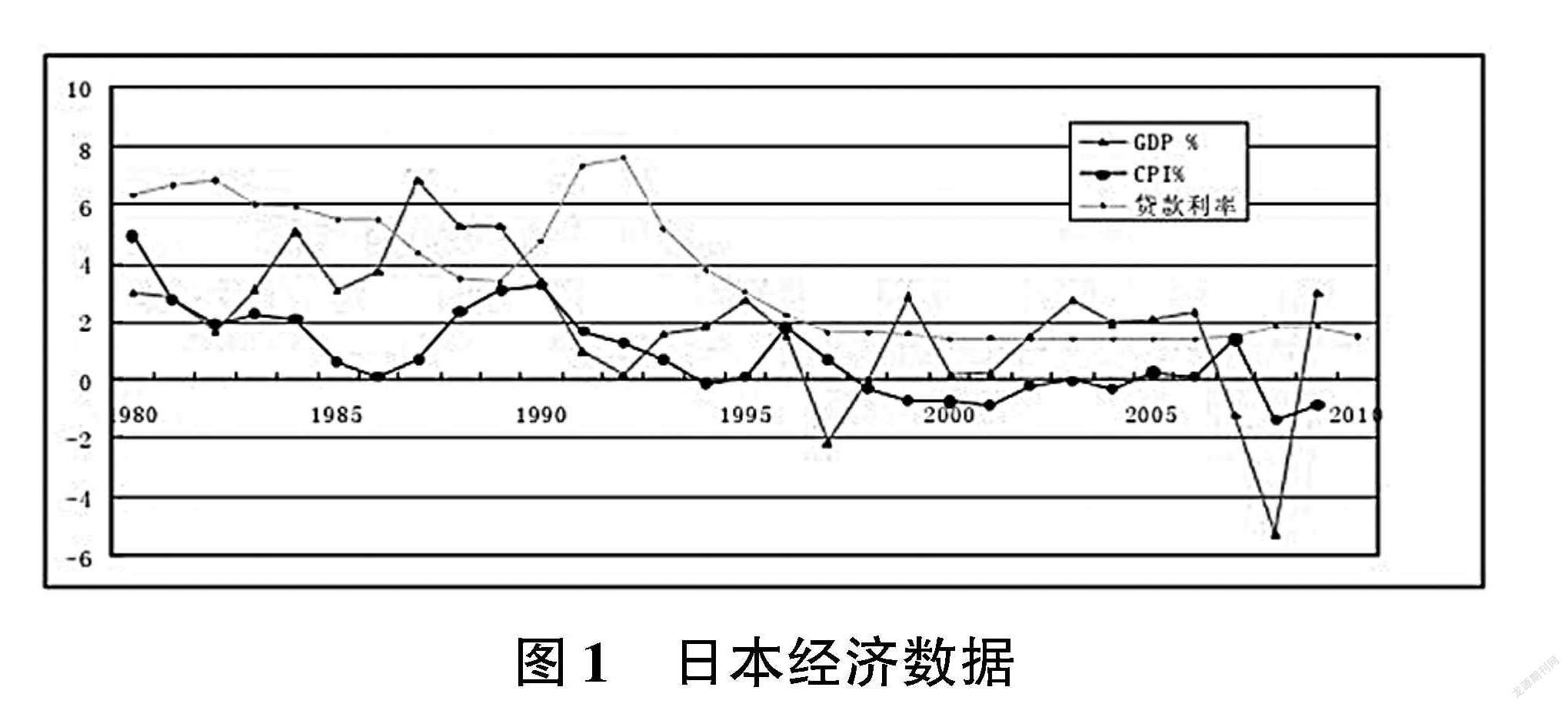

日本在上世纪末经历了经济泡沫的破灭,通货紧缩和经济增速的放缓如同悬在日本经济头上的两把达摩克利斯之剑。从图1中可以看出,日本的GDP增速从最高7%一度降到了0%,而在1997年的东亚金融危机以及政府内阁错误的财政赤字整顿的影响下,日本经济进一步恶化,许多大型且老牌的金融机构相继破产,不仅是经济困难的体现,一定程度上也加剧了经济的崩溃。由于传统货币政策的失灵,日本经济界对于非常规货币政策的呼声越来越高,日本央行不得不进行新的尝试。1999年2月,日本央行出台了“零利率”政策并投入市场,初见成效后,日本央行在2001年3月出台并实施了世界首例量化宽松政策(QE1,2001年3月-2006年3月)。

日本的首例量化宽松政策(QE1,2001年3月-2006年3月)主要有以下几个方面:第一是央行的政策持续承诺,央行承诺向市场持续提供零利率来保持市场的流动性从而提高市场的预期;第二个是通过调整央行资产负债表,央行大量买入有价证券,曾4次上调月度国债购买额度上调至1.2万亿日元,这使得银行体系内部的流动性大幅度提高,降低了银行贷款利率,放宽了贷款资格及渠道;第三是央行货币政策的作用目標有所改变,以前的着眼点在于传统的无抵押隔夜拆借利率,后改为商行的存款准备金,通过调整存款准备金比例来增加银行可贷资金量。从2001年到2004年,日本商业银行的法定准备金要求从4万亿日元上升到35万亿日元。

在QE1的政策刺激下,日本的经济开始恢复增长,其核心CPI也上升到了0%左右,达到了退出的标准。但随着2008年的次贷危机以及2009年的欧洲主权债务危机的爆发,日本经济再次面临通货紧缩和经济增速放缓。为此日本央行实施了第二次量化宽松(QE2,2010年10月-2013年3月),QE2主要加强了对于国债和其他有价证券如商业票据、公司债、ETF和J-REITs的购买额度,累计金额达到100万亿日元。但由于国际经济形势的下滑以及2011年的福岛核泄漏事故造成的负面影响,QE2的最终结果并不理想。

2013年,随着安倍晋三政府的上台,时任央行行长黑田东彦实施了更为激进的量化宽松政策——量化质化宽松货币政策(QQE)。在此政策下,首先是日本央行将货币政策操纵的目标改为了基础货币,宣布每年将增加投放60至70万亿日元的基础货币量;其次是继续增大资产购买规模,日本央行计划每年大量购入政府债券来压低市场长期利率,释放流动性;最后是负利率。QQE分为两段时期:第一段从2013年4月至2016年1月,主要是对部分QE2的延续,尽管基础货币的投放量大增,但日本的经济仍然没有好转,其核心CPI没有达到预期的2%,通货紧缩的趋势反有加强。2016年1月起,日本央行出台负利率政策,宣布对金融机构新增超额存款准备金采用-0.1%的惩罚性利率,对法定存款准备金以及央行的政策支持类贷款的账户余额施行零利率。此举避免了央行释放的流动性仅在金融系统内循环,将资金很好的释放到实体经济。自此,QQE进入了第二个阶段,即负利率时期(2016年1月-至今)。虽然日本一直在极力地刺激经济增长,但可以看出日本的通货紧缩问题较为顽固,其核心CPI一直没有达到预期的2%,这与日本内部的经济结构,人口老龄化以及国际经济形势的低迷都息息相关。

2.2美国

相对于日本央行的定量宽松货币政策着眼国债,美联储选择在金融市场上加大资金投放。在次贷危机的背景下,美联储迅速减息,并自2008年11月起开始实施量化宽松货币政策(QE1,2008年11月-2010年4月)。根据数据显示,在2008年8月,各金融机构在美联储的存款为1938亿美元,到9月份后为953亿美元,10月份为42597亿美元,一直保持着上升趋势直到7500亿美元至8000亿美元区间。这些巨额的存款准备金为美联储提供了货币基础。但QE1在整体上并不是一次特别理想的货币政策,没有起到预计效果。此次QE1降低了货币流通速度的下降,从而导致了货币乘数的下降,这与预计宽松的政策效果相违背,这本质上是一种紧缩的政策。另一方面,在经历了次贷危机之后,美国民间及市场的实际利率已到达几乎零利率,而美联储设定的支付025%的准备金利率实际上是一种变相的加息,这与一开始的零利率减息政策相违背。

在2010年4月结束QE1后,美联储在之后的三年里又实行了三次量化宽松政策:QE2(2010年11月-2011年6月,宣布购买6000亿美元国债),QE3(2012年9月-2012年12月,宣布每月购买400亿美元的抵押贷款支持证券)和QE4(2012年12月-2013年9月,在QE3的基础上每月额外购买约450亿美元长期国债)。QE4实际上是QE3的延续。尽管美联储一直强调自己是“信贷宽松”,和日本央行的“数量宽松”是有区别的,为了避免像日本一样陷入长期通货紧缩的困境,但最终还是殊途同归,通过购买国债来释放流动性。但在量化宽松退出的问题上,美联储自QE4结束后就开始持续的撤出量化宽松政策,其每月的资产购买规模缩减至350亿美元,收缩美联储资产负债表并上行利率。而日本仍然采取激进的宽松政策(QQE),维持每年80万亿日元的资产购买量,甚至实施负利率。截至2016年美国GDP是日本的376倍,但量化宽松规模仅为日本的二分之一。

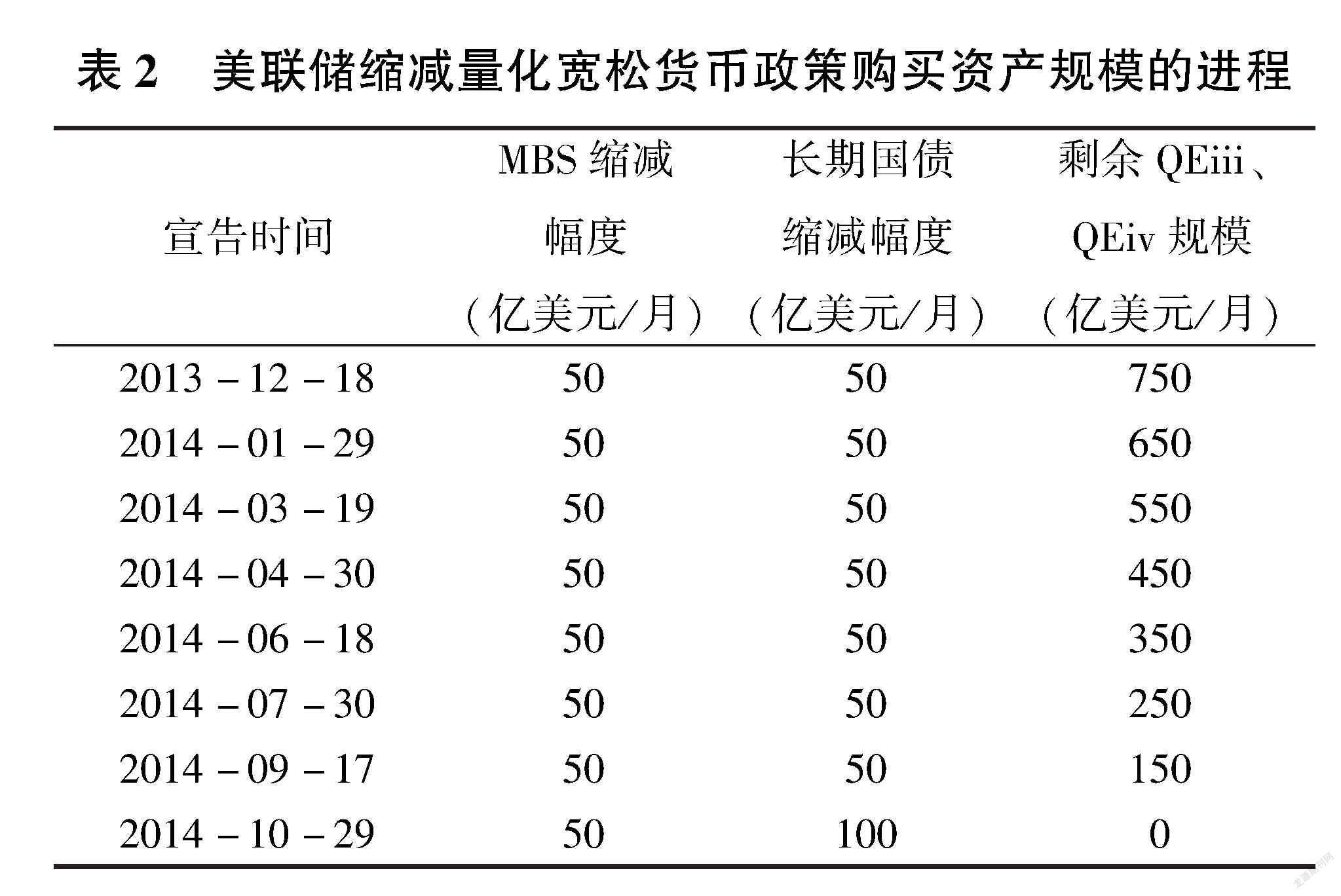

美联储在2013年底的量化宽松退出是一起成功的退出案例。根据以往的经验,当量化宽松政策主要解决的两个问题——经济增长乏力和通货紧缩所反映出来的核心指标如GDP增速和核心CPI指数有所改进时,一般可以视为量化宽松退出的时机之一,如日本的QE1。但如果退出过早,可能会减缓经济复苏,使得前期的努力付之东流;如果退出过晚,则会引发经济泡沫和通货膨胀。一般来讲,量化宽松的退出步骤可以概括为:(1)央行公布进行政策利率的提升(调解超额准备金率);(2)引导市场长期利率(将之前释放出来的流动性回收回来);(3)降低社会总需求并提前防范通货膨胀。同时退出次序(是先缩表还是先降息)和如何缩表也是央行所要考虑的问题。以美联储为例,于2013年12月首次开始削减国债及MBS的购买规模,并以扭曲操作作为辅助政策,在2012年6月底之购买4000亿美元的长期国债,出售规模相同的3年期或更短期的国债,最后再是2015年底开始的加息政策。从表1中也可以看出,美联储在加息的过程中也十分谨慎,2015年和2016年只分别加了一次息,可见基准利率对于经济稳定的重要性。

2.3欧洲

欧洲一直采用稳健的传统货币政策,但由于受到了次贷危机和自身债务危机的影响,欧洲央行在2009年5月将其基准利率降低至1%,紧接着在6月启动了长期再融资操作(LTRO),为各个欧洲金融机构提供了1万亿欧元的流动性补充;7月央行出台资产担保债券购买计划(CBPP1),计划在其17个成员国购买资产担保债券总额度共计600亿欧元。虽然在整体规模上欧洲采取的措施经济体量没有美国和日本的庞大,但这些政策计划意味着欧洲的量化宽松政策第一阶段正式启动。由于希腊债务危机逐渐影响到欧洲其他一些负债率高的国家,欧洲央行在2020年5月实行了证券购买计划(SMP),以期通过在二级市场购买财政状况堪忧国家的债券,来减轻他们的还款压力及融资成本,一定程度上恢复其经济的流动性,此外,欧洲央行在2011年11月和12月推出了额度为400亿欧元的CBPP2和利率为1%的无限量LTRO,进一步释放流动性(第二阶段)。从2012年9月到2014年底,央行实施第三轮的资产担保债券购买计划(CBPP3)(第三阶段)。为了提高针对欧洲成员国的国债收益率,欧洲央行进一步推出了直接货币交易计划(OMT),与之前的SMP相比,OMT没有设定上限,并且目標范围主要集中在剩余期限在3年以下的问题债券。自2015年之后,欧洲央行开始实行更为激进的量化宽松政策,扩展资产购买计划(EAPP),每个月的购买额度为600亿欧元,累计1.1万亿欧元,并设定通货膨胀率目标为2%。

从欧洲所采取的政策可以看出欧洲央行对于开始的量化宽松政策是十分谨慎的,这一方面是因为欧洲央行是一个超主权的中央银行,它的下面还有17个成员国央行,其内部的复杂度远超美国和日本;另一方面是受制于《马斯特里赫特条约》,欧洲央行不可以直接买入其成员国的公共企业债券以及政府债券,而美联储或者日本央行,则可以直接将有问题的债券从金融机构那里购买回来。所以SMP和OMT主要都集中在问题实在是十分严重的成员国政府债券上,直到2014年之后才有所放宽。

从整体上来看,欧洲此次的量化宽松政策有一定的成效,特别是减缓了流动性枯竭对于金融市场带来的冲击。从货币增速上来看,M1,M2和M3的年增长率从2010年的4.58%,2.48%和-0.66%变化至2014年的9.72%,4.80%和4.84%,可以看出此次量化宽松政策很好的补充了市场上的流动性,为金融市场输血。但广义货币增速却比较有限,可能是由于公众对未来经济增长缺乏信心所致。欧洲自身也存在着一些固有问题,如普遍成员国的高负债率和高失业率等,极大地影响了欧洲的宏观经济表现,低于全球整体增长速度。因此欧洲央行一直没有选择提出量化宽松政策,试图进一步刺激实体经济。但根据其最终成效,量化宽松政策只能在经济调整中起到一定的辅助作用,很难根治欧洲的经济问题。

2.4新冠肺炎疫情后的量化宽松政策

随着2020年初的新冠肺炎疫情的爆发及扩散,国际金融市场巨震,全球经济迅速进入衰退期,经济下行的压力增加,各国央行都纷纷降低利率,重启货币宽松政策等救市工具。从图1中可以看出,从2013年结束QE4后,美联储连续加息,货币政策逐渐走向正常化,由于美国国债收益率曲线的一度倒挂而预计会有经济衰退的风险,美联储重新进入了降息周期。但由于疫情所带来的重大影响,美联储在2020年3月宣布开启无上限量化宽松,预计在未来降息周期内,美国经济很有可能进入负利率时代。尽管美联储重启量化宽松后在短期内极大地刺激了美国经济,美国股市在3月24日实现了近10%的上涨,也带动了其他地区股市的上升,但随着货币基础增大而导致的汇率降低又会撼动美元霸权,危及美元的制度红利。因此美国政府一边实施量化宽松,一边强调自己的美元霸权,目的就是不想失去自己的美元红利。日本央行由于经济结构和人口老龄化等问题,一直在采取激进的量化质化宽松货币政策(QQE),但大额的债务反而加重了日本对于量化宽松的依赖性,短期甚至在长期内都不会退出量化宽松政策。但由于疫情的影响,如果量化宽松政策带来的高流动性没有能很好的传导到实体经济上的话,即使整体经济完成了2%通货膨胀率的目标,也会导致大量资本被金融市场或者虚拟经济吸收,从而引发资产泡沫危机。因此2%的目标并不是日本政府的最终目标,同时维持经济可持续性的发展还有很长的路要走。欧洲央行一直保持对量化宽松谨慎的原则,但其资产负债表也已经扩张到4.65万亿欧元,其规模仅次于日本央行。由于宏观经濟的回暖以及通货膨胀率的上升,欧洲央行在2018年10月宣布开始以每月150亿欧元的速度缩减资产购买的规模,但仍维持零利率政策的不变。随着2020年的疫情,欧洲央行出于整体经济的下滑形势再次启动量化宽松政策,宣布启动1.85万亿欧元的紧急抗疫购债计划(PEPP),该计划将持续到2022年3月。欧洲央行的量化宽松政策效果整体上不及美日,而新任欧洲央行行长拉加德上台后,着手从财政政策方面来刺激经济,从而寻求突破。

从实体经济上来看,徐滢、孙宇豪(2021)通过建立时变参数向量自回归模型(TVP-VAR),在实证上对比了此次量化宽松与2008年的效果,发现在金融市场上效果显著,但在企业债市场上不及预期,在实体经济上效果有限。美联储在2020年3月开启无限量量化宽松政策后,截至2020年末,其GDP同比增速仍为-2.39%。美国的制造业 PMI 指数表现较好,2020年4月之后美国的制造业 PMI 指数快速回升,直 10 月至 60 左右,处于一个较高的峰值,甚至高于历史平均水平。这得益于本次量化宽松政策针对企业购买了大量的企业债,并设立了大量企业及个人信贷融资渠道。PMI作为宏观经济的先行指标,意味着未来GDP增速可能会迎来一个较大的增幅。即使日本的抗疫工作比较成功,但其实体经济仍然没有好转,其核心CPI仍为负数,证实了量化宽松在日本的疲惫性,实体经济的复苏遥遥无期。欧洲的调控十分稳健,在GDP增速-15%和PMI指数35左右的情况下迅速回到了历史平均水平。但欧洲一直遭受高失业率的困扰,此次疫情更是加剧的经济动荡,其失业率飙升至9%左右,隐藏着更多的隐患。

3其他非常规货币政策的研究

3.1负利率政策

在后疫情时代,全球金融市场的低利率很有可能会成为常态,但负利率作为非常规货币政策的一种,鲜有国家将其作为主要的非常规货币政策。回顾历史,日本央行首次在1999年2月采用负利率政策,2019年8月,德国政府首次发布零利率债券,目前的收益率已跌破0%,截至2020年12月28日,全球负利率债券规模以达到18万亿美元。负利率已经从一种理论上的不可能渐渐地走向了实践。通常来讲,负利率政策中的利率是指基准利率,如美国为联邦基金基准利率,欧盟为再融资利率,日本为无担保隔夜拆借利率,只影响银行与央行之间的利率。国内外学者对于负利率的研究在近些年趋于热门,国内学者更着重于整体宏观层面上的影响,国外学者则更着重于对于银行,国家等在金融体系中的某一个区域过程的研究。Goodfriend(2000)首先提出负利率政策是在货币政策对刺激经济失效时的可能解决方案,但易陷入流动性陷阱。Jacquelyne Gilman(2020)认为根据现有的理论,负利率政策会不断地压榨商业银行的利润,因为从政策利率到存款利率的传递是不完全的,即商业银行不能将负利率传导到公众上,以至于商业银行只能一边向央行支付利息一边降低利率向央行设定的负利率靠拢而被动减少收入。但Juha Junttilaa、Jukka Perttunenb和Juhani Raatikainen(2021)以芬兰合作银行(Finnish cooperative banks)为案例,认为负利率对银行的盈利能力并没有很大的负面影响,甚至反而使银行的盈利能力得到了改善,但如果进入了全球负利率时代,我们仍需要更详细的数据去分析更多的变量。W.A.Razzak(2021)通过对新西兰银行的实证分析,认为负利率会改变银行的利润结构,在宽松的货币政策下更有利于银行。即使负利率政策对于存款机构的影响现在并不明朗,但对于宏观经济刺激和走出通缩是有效的。负利率政策是一种更加放宽的货币政策,第一,央行鼓励了银行将存款放贷或者同业拆借,而不是存入央行支付负利率的“保管费”。这能进一步释放流动性刺激经济,将资金从储蓄者手中转移到更容易消费的借款人手中。第二,能降低本国货币的升值空间或是诱使贬值。负利率使外国投资者望而却步,从而降低本国货币的需求,使货币贬值,并进一步刺激出口。第三,负利率进一步地降低了借贷成本,减缓了企业的债务压力,在经济下行的环境下提供了一线生机。第四,零利率政策的宣布和维持也可以作为央行前瞻性指引政策中的补充,向投资者发出一个稳定的信号,刺激投资和需求,防止预期通缩。但在全球经济层面上对于负利率的研究还比较少,负利率是否可以作为一种合适的政策来刺激实体经济还有待商榷。

郑国忠、赵建武(2020)认为全面负利率难以实现,特别是中美两国。根据对过去欧洲及日本负利率的历史研究,实行负利率政策的国家一般都曾面临着政府负债率过高(欧盟),经济增长乏力及通货紧缩(日本),主权货币过度升值(瑞士)等问题。对于新兴国家来讲,在较高经济增速的掩盖下,很多问题还没有暴露出来,没有达到负利率的使用条件。在当今全球一体化的格局下,国际主要经济体的两极分化比较严重,以中国、印度等国家为首的新兴国家经济增长迅速,制造业繁荣,民间投资消费强劲,已渐渐成了拉动国际经济发展的领头羊,同时以欧盟、日本等经济体为首的发达经济体长时间陷入螺旋式通缩陷阱,债台高筑,经济增长乏力。在全球疫情的影响下,随着欧美等国家进入低利率通道,一些新兴国家如泰国,韩国等也被迫降低了利率。这些低利率政策扭曲了新兴国家原本政策的货币政策,容易引发过度通货膨胀,资产价格虚高等问题。投资者会更加喜好风险,将大量资源配置到高风险资产中,引发金融市场进一步高涨,同时也会使国家在债市或房市这些易盈利的市场中投入大量资金,而不引导实体经济开发,造成虚假的繁荣。另一方面,由于美元,欧元等国际主流货币的溢出效应,可能会导致新兴国家货币的贬值并引起单边的贸易保护主义,更不利与全球经济复苏。综上所述,由于全球经济体的不同但又趋于紧密合作的经济关系,负利率只能在有限条件下的国家实行,但全球低利率是可能会在未来一段时间内成为常态,如何维护自身金融市场的稳定性,是转内销提高关税还是继续全球一体化是各个新兴国家央行所必须要考虑的难题之一。

3.2前瞻性指引

预期效应也越来越在货币政策中扮演着重要角色。越来越多的央行试图通过宣布近期将遵循的利率政策在不改变短期基准利率的情况下来影响对通胀和产出路径的预期,即前瞻性指引。前瞻性指引通常也配合量化宽松政策一起实行,如日本央行在QQE阶段宣布维持利率在-0.1%并长期设置通货膨胀率在2%。在学术中划分的比较多的有以下三种分类,分别是开放式指引、基于时间的指引和基于状态的指引。这三种前瞻性指引的区别仅仅在于是时间期限还是状态期限(利率等)还是没有给出明确期限。在前瞻性指引中存在着两种通用的后续设计,即逃逸(escaping)和转换(switching)。逃离设计是指当经济指标以及到达央行选择的阈值时,央行选择逃避或违背其承诺;转换设计是指当央行设置的通缩指标到达时可以将其转换成通胀指标承诺来继续维持经济的稳定。由于内在承诺成本的存在,央行在制定前瞻性指引政策时会变得十分谨慎来避免其偏移。因此央行在设定利率承诺的同时也会再设置一个通胀承诺,当经济复苏至一定程度时放弃利率承诺而转向维持通胀承诺,保持政策的灵活性。Hans Gersbach、Yulin Liu和Martin Tischhauser通过从标准新凯恩斯主义框架开始,建立菲利普斯曲线,证明了逃逸设计比无前瞻性指引政策更可取,即使存在着承诺成本,转换设计进一步降低了社会福利损失。

但前瞻性指引政策是否能刺激经济,目前各国对于前瞻性指引的态度不一,美国由于效果有限,所以逐渐地开始退出前瞻性指引政策;日本因为经济长期徘徊在通缩阶段,从基于通货膨胀率的前瞻性指引逐渐转向开放式指引;英国从基于失业率的前瞻性指引逐渐转向多种经济指标指引。Moessner(2015)对美联储的前瞻性指引政策进行了实证,结果显示会导致其他国家股票的上涨,对实体经济有显著的负面影响。Lustenberger、Rossi(2017)则指出,央行官员过多的演讲将会降低公众对金融经济预测的准确性。Bulir(2018)认为前瞻性指引政策不能减少危机时的市场波动。因此,前瞻性指引作为量化宽松的次要实行政策虽然在刺激经济的效果上争论不一,但作为央行的官方政策在公众心理上的稳定影响上是有一定成效的。在未来一段时间央行仍然会以前瞻性指引为次要政策来继续完善量化宽松。与此同时,各国央行在量化宽松逐渐失效的情况下开始研究财政政策的融合,前瞻性指引可以作为很好的辅助政策传达给公众合适的预期,帮助实行财政政策。

4结论与建议

本文通过列举了日本、美国和欧洲三个央行的量化宽松政策,分析了各自的背景和特色,对比了此次重启后的区别,并分析了两种非常规量化宽松政策,得出以下几种结论:(1)此次各国重启的量化宽松政策在整体上效果不如2008年次贷危机时期的效果。量化宽松政策的流动性补充确实很好的补救了金融市场,美国股市屡屡创下新高,但伴随着股市繁荣的是实体经济的凋零,日本与欧洲经济结构上的问题一直没有得到根治。对于疫情下的经济危机需要采取特殊的貨币政策来应对。

(2)距首次量化宽松政策的推行已过去二十个年头,在此基础上各国也不断地进行金融创新,如负利率政策和各自新型信贷操作,甚至是创新并融合财政政策来补救经济。这些非常规货币政策有利有弊,但在未来一段时间央行推出的政策重点应该聚焦在恢复实体经济上。

(3)在全球低利率的背景下,新兴国家的经济发展与发达国家已经背离。新兴国家央行需要采取相应的政策来避免美元,日元等的溢出效应,以及在全球政策操纵所致的通胀趋势下,如何应对可能会发生的资产价格虚高,货币贬值等问题。另一方面,由于全球资本的趋利性,如何接纳国际热钱,维护金融市场的稳定性也是需要考虑的。

在后疫情阶段,首先是要保持资本市场的流动性,虽然我国没有实行量化宽松政策,但也需要做好降准、降息工作,为释放市场流动性做好准备,在保证流动性的同时降低企业的融资成本。降低企业融资成本在恢复实体经济过程中显得尤为重要,尤其是此次疫情主要影响方面在于实体经济。其次是加强与各国之间的金融合作,仍有不少的国家深受疫情影响,金融市场动荡不安。要提升各国对于全球疫情恢复的信心,发展新兴合作产业,努力把疫情带来的负面影响降到最低,维护国际社会稳定。最重要的是我国仍应该继续坚持“稳健”的货币政策和宏观审慎政策不变,确认人民银行宏观审慎部门的法律地位,坚决不搞“大水漫灌”,在稳定住金融市场的基础上逐渐恢复实体经济。

參考文献

[1]穆争社.量化宽松货币政策的实施及其效果分析[J].中南财经政法大学学报,2010,(4):37.

[2]万志宏,曾刚.量化宽松货币政策的实践—以日本为例[J].货币理论与政策,2011,(4):10-17.

[3]周子炜,王艳玲.日本量化宽松货币政策评析及借鉴[J].金融发展评论,2016,(12):39-51.

[4]韩昊辰,徐博.日本量化宽松货币政策及其效果评析[J].东北亚经济研究,2018,(8):112-120.

[5]袁薇,康书生.日本量化质化宽松货币政策效果及原因分析[J].日本问题研究,2020,(1):28-38.

[6]李众敏.美国数量宽松货币政策的前景分析[J].国际经济评论,2009,(9):49-53.

[7]温彬,霍天翔,冯柏,等.全球重启货币宽松政策背景下我国货币政策选择[J].金融经济,2020,(4):3-8.

[8]段炳德.全球化的演化逻辑与量化宽松货币政策的由来[J].智库论坛,2016,(15):29-34.

[9]任康钰,曾辉.欧元区量化宽松货币政策的演进及探讨[J].南方金融,2015,(7):42-51.

[10]郭福春,潘锡泉.欧洲央行量化宽松货币政策的有效性分析[J],浙江学刊,2015,(6):176-181.

[11]陈霖.全球金融危机以来的美联储货币政策研究[D].长春:吉林大学,2018.

[12]曹赢.量化宽松货币政策研究[D].杭州:浙江大学,2017.

[13]曹为宇.美国货币政策对中国经济的影响机制研究[D].长春:吉林大学,2020.

[14]徐滢,孙宇豪.2020年美联储重启量化宽松更有效了吗—基于2008年后各轮QE的比较研究[J].世界经济与政治论坛,2021,(1):100-122.

[15]陆长平,万小艺,张凯,等.金融危机与新冠疫情中的美联储非常规货币政策:对比、经验与启示[J].江西社会科学,2021,(2):49-60.

[16]郑国忠,赵建武.负利率时代重启下非常规货币政策走向研究—全球负利率政策的回溯、影响、展望及对策[J].福建金融,2020,(3):03-10.

[17]曹国俊,唐家艺,周俐娜,等.非常规货币政策工具的国际比较[J].金融会计,2020,(7):34-40.

[18]聂丽,石凯,货币政策前瞻性指引研究的最新进展[J].金融评论,2020,(4):112-126.

[19]Benmanke.B,The crisis and the policy response [EB].At the Stamp Lecture of London School of Economics,2009.

[20]Goodfriend C,Overcoming the zero bound on interest rate policy[J].Money Credit Banking,2000:1007-1035.

[21]Hans Gersbach,Yulin Liu & Martin Tischhauser Versatile,Forward Guidance: Escaping or Switching?[J].Journal of Economic Dynamics & Control,2021:104.

[22]Jacquelyne Gilman,Negative interest rates: How do they work? Case studies in Japan,Europe,Switzerland,Sweden,and Denmark[J].Corp Account Finance,2021,(32):162-168.

[23]Juha Junttilaa,Jukka Perttunenb & Juhani Raatikainen,Keep the faith in banking: New evidence for the effects of negative interest rates based on the case of Finnish cooperative banks[J].International Review of Financial Analysis,2021,(75):1-30.

[24]W.A.Razzak,Measuring the effect of negative interest rate on New Zealand banks[J].SN Bus Econ,2021:1-49.

猜你喜欢

英语文摘(2020年10期)2020-11-26

中国外汇(2019年23期)2019-05-25

中国外汇(2019年22期)2019-05-21

时代金融(2016年29期)2016-12-05

时代金融(2016年29期)2016-12-05

企业文化·中旬刊(2015年12期)2016-03-09

西部金融(2015年8期)2015-12-25

财经科学(2015年5期)2015-09-08

中国钱币(2014年3期)2014-11-26

四川大学学报(哲学社会科学版)(2014年2期)2014-02-28