以洗钱风险为核心的分类评级工作

2022-03-09 00:26张玉

国际商务财会 2022年2期

张玉

【摘要】年度分类评级工作是目前中国人民银行作为反洗钱行政主管部门最主要的非现场监管方式,按照FATF组织“风险为本”1的工作理念,建立以洗钱风险为核心的分类评级工作也顺理成章地成为合理配置反洗钱监管资源的起点。文章借鉴FATF组织对风险为本的监管要求,结合实际工作经验从分析分类评级工作的必要性入手,创新探讨风险为本监管思路下的分类评级工作思路,并对评级结果应用提出积极建议。

【关键词】洗钱;风险;监管;分类评级

【中图分类号】F830.1

一、分类评级工作的必要性

(一)全面掌握辖区工作状况

为确保全面评判区域性洗钱风险状况,分类评级工作不应只限于法人义务机构,以廊坊的银行机构为例,全辖银行机构46家2,政策性银行、国有商业银行、股份制银行、地方性商业银行、农村商业银行、农联社、村镇银行、集团财务公司均有分布,而这类中小城市受经济发展局限影响,法人义务机构主要为地方性商业银行、农村商业银行、村镇银行、集团财务公司,总数为22家,比重高达47.8%;且村镇银行数量为11家,又占据法人机构总数的50%,如果仅以法人机构为采样数据的话,不能完全体现廊坊辖区银行业机构面临的洗钱风险。

因此,整个辖区的义务机构,包括各类银行的分支机构全部开展分类评级才能更有效地反馈区域性洗钱风险,或者是反馈某个行业义务机构面临的洗钱风险,从而确定监管工作方向,制定相应的监管措施,有效实践风险为本的监管工作思路。

(二)实现分类监管的依据

分类监管是合理有效配置资源3的途径,也是有效践行风险为本监管思路的必经之路,仍以廊坊市为例,全辖义务机构118家,其中银行机构46家;保险机构52家;证券期货类机构17家;支付机构3家,而辖区专职反洗钱监管人员3人,兼职监管人员12人,且监管人员在年龄结构和知识结构远跟不上反洗钱监管形势的需求,有的放矢的分类监管集中资源和力量,重点监管高风险机构和高风险业务,能有效缓解监管资源错配的矛盾提高监管有效性。

(三)建立监管数据库的基础

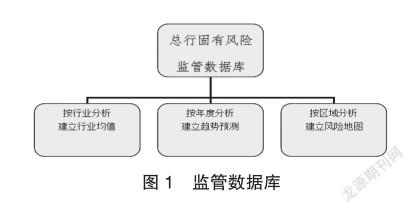

按机构分年度建立监管数据档案,收集义务机构报送的数据信息、制度资料、工作证明,从而建立定向分析数据库(见图1),可根据监管者的不同需求,按年度、区域、机构、行业、问题在各维度开展趋势分析,为监管者安排部署下阶段监管工作提供数据支持,也是自主监管的数据依据。

二、风险为本监管思路下的分类评级

(一)监管范围

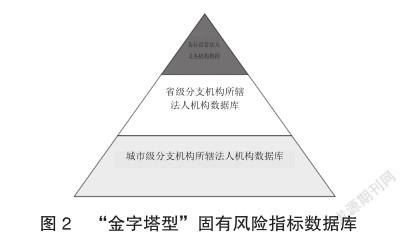

分类评级作为目前主要的非监管方式,以固有风险评估指标数据为基础,应当涵盖每个行政区域的所有义务机构,建立以法人机构为主体,多层级分支机构为补充的“金字塔型”固有风险指标数据库(见图2),多层次建立固有风险评估指标计算行业均值,多维度反馈义务机构及其分支机构所处行业内或所处地区内的风险状况,所以全覆盖的分类评级存在必要性。

1.提升计算科学性

从固有风险指标数据内容来看,如果没有行业均值,就如同想计算占比缺少分母,那么固有风险指标计算无法起到应有的作用。人民银行按年度收集所有法人义务机构的固有风险评估数据,建立“金字塔型”的固有风险指标数据库,可以分行业、分规模计算出固有风险各项评估指标的年度行业均值和行业内不同规模机构的行业均值,从而为单个机构固有风险指标评级提供计算风险得分的参考依据,使得每类机构、不同规模的机构在固有风险的评级中的结果更客观、公正、有效。

2.降低风险评估误差

从评估维度来讲,对法人义务机构的各分支机构分别进行风险等级划分,更能清晰地列示出法人机构对各分支机构内部风险管理的状况,同时也为央行对法人义务机构总部开展的风险评估,提供了分支机构风险管控和业务条线两个维度的数据,有效降低直接由法人义务机构进行评估产生的误差,真实反映一个机构整体工作状况。

3.提供自主监管的依据

全覆盖的分类评级工作是落实风险为本监管思路、法人为本监管思路以及人民银行分支机构自主监管的有效载体。以行政区域为单位对所辖义务机构开展风险评估,可以全面评估整个区域的固有风险,也可以分行业评估固有风险,也可以按机构经营规模评估固有风险,从而确定本辖区为合理配置监管资源,确定监管重点方向,明确监管目标,可有效将风险监管、法人监管和自主监管相结合起来,提高监管工作有效性。

(二)监管定位

作为反洗钱的监管者来说,风险为本的监管应当是从评估义务机构洗钱风险的高低开始,监督义务机构对洗钱风险的管理状况,有针对性采取相应分类监管措施的过程。这一过程应建立在义务机构较为规范的风险管理体制上。因此,以洗钱风险作为切入点,将对洗钱风险的识别和接纳作为分类评级的主要参考依据,进行风险评级和分类,进而有针对性地采取不同的监管措施。

分类评级工作的重心应定位在监测义务机构对洗钱风险识别和接纳上,首先是通过义务机构的经营数据,来确定義务机构接纳风险的程度,结合风险识别框架从而对义务机构风险状况做出判断,为下一阶段的监管工作实施提供参考依据。

(三)指标设计方向

1.固有风险评级指标

引用风险评估指标中51项固有风险四级评估指标,既可以量化被评级机构的风险状况和风险敞口,也可以有效利用监管资源。一是可以将风险评级与风险评估进行衔接,节约监管资源;二是可以从风险角度进行评级分类,通过数据客观评定风险等级;三是可以减少法人义务机构信息采集工作量,降低工作成本。

2.固有风险调整指标

按照重要性和谨慎性原则,选取部分对风险评级或固有风险影响较大的指标作为固有风险评级的调整指标,从而提高高风险值指标在整体评级工作中的权重和影响力,如:较高风险等级客户规模;职业信息不明确的客户规模;高风险职业客户规模;高风险行业客户规模;代理开户的客户规模;非柜面开户的客户规模;柜面现金业务交易规模等指标,根据指标性质设定正向或反向调整指标,提高风险影响度。

3.风险管理有效性指标

按照实质重于形式原则,选取部分风险识别指标作为风险评级的重要参考信息,初步评判义务机构对风险识别是否有效,如:客户风险评估开展情况;客户风险评估结果合理性;业务(产品、服务、渠道)评估开展情况;业务(产品、服务、渠道)评估结果情况;高风险客户的管控情况高风险业务(产品、服务、渠道)的管理;高风险业务(产品、服务、渠道)的风险预警等指标,根据相关情况进行风险识别情况初判。

4.风险应对措施

风险识别指标再加上风险控制指标的效果参考,可以给义务机构的风险管理给予较公正全面的评级分类,如:高风险客户的管控情况高风险业务(产品、服务、渠道)的管理;高风险业务(产品、服务、渠道)的风险预警等指标,可根据此类指标对义务机构风险控制情况做出初步判断。

三、分类评级成果应用

(一)研判区域洗钱风险发展状况

以固有风险指标为基础的分类评级,所建立的监管数据库,涵盖了义务机构的发展状况,以分支机构设立、产品规模变动、客户规模变动、渠道拓展情况以及高风险因素的变动,监管部门可以实现三个分析目标:一是可以通过当年不同行业的数据横向比较,可分析整体不同行业洗钱风险分布状况;二是可以通过当年行业内机构数据的横向比较,可分析整体行业风险流动状况;三是通过历年数据的纵向比较,可对单个机构风险控制状况进行分析判断,从而为监管部门提供了开展前瞻性监管趋势分析的可能。

(二)合理配置监管资源

1.针对风险评级结果为高和较高风险的义务主体,或者是风险控制措施较弱的义务主体,直接列入年度执法检查工作计划,进一步核实反洗钱工作中存在的问题和风险;

2.针对风险评级结果为较高和中风险的义务主体,直接列入年度风险评估工作计划,进一步评估反洗钱工作中存在的问题和风险;

3.针对风险评级结果为较低、低风险的义务主体,可选择视情况采取现场巡防、书面质询、约见高管谈话等监管措施,对评级过程中发现的风险点进行风险提示,督促义务机构完善和提高反洗钱工作有效性。

(三)推动机构规范开展风险自评估

2021年1月中国人民银行关于印发《法人金融机构洗钱和恐怖融资风险自评估指引》的通知(银反洗发〔2021〕1号)明确了法人义务机构的洗錢和恐怖融资风险自评估工作的方向和频度,自评估工作指标的设计方向与风险评估指标一致,数据采集目标相同,为义务机构有效规范开展洗钱和恐怖融资风险自评估提供参考方向,同时也为义务机构优化系统或数据接口开发提供思路。

主要参考文献:

[1]蔡玉冬,何谐.中行反洗钱:全球治理语境下的中资银行实践:访中国银行内控与法律合规部总经理王寒冰[J].当代金融家,2021(12):52-55.

[2]张茜.我国商业银行洗钱风险的防范策略[J].投资与合作,2021(10):159-160.

3326500589255

猜你喜欢

群众(2019年18期)2019-10-18

财经界·下旬刊(2018年5期)2018-07-07

档案管理(2018年1期)2018-01-13

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年8期)2016-09-28

环球时报(2010-01-08)2010-01-08