社会保险审计内容:一个理论框架

2022-03-12 07:04郑石桥教授博导王童馨南京审计大学政府审计理论研究中心南京审计大学江苏南京211815

商业会计 2022年4期

郑石桥(教授/博导) 王童馨(南京审计大学政府审计理论研究中心 南京审计大学 江苏 南京 211815)

理论自信是制度自信的基础,从理论上正确地认知社会保险审计制度各要素,是科学地建构社会保险审计制度的基础,本文聚焦社会保险审计制度的最重要要素之一——社会保险审计内容,关注的核心问题是社会保险审计究竟审计什么,很显然,从理论上厘清社会保险审计内容,对于社会保险审计制度的建构及其效率效果具有重要的意义。因此,本文以经典审计理论为基础,提出一个关于社会保险审计内容的理论框架,为科学地建构社会保险审计制度提供理论参考。

一、文献综述

现有文献中,未发现专门研究社会保险审计审计内容的文献,但是不少研究社会保险审计的文献涉及到部分社会保险审计的内容,总体来说,关于社会保险的审计内容形成了三类观点,本文分别称之为资金观、制度观和双重观。

资金观将社会保险审计等同于社会保险资金(或基金)审计,强调对社会保险资金(或基金)的审计,具体又有三种情形:第一种情形是,强调对社会保障基金的筹集、使用、管理和营运各环节的审计,例如,“对社会保障基金财务收支的审计,主要应该从三个方面把好关,一是基金的征缴,二是基金的管理,三是基金的支付”(李正举、梁宾,2001);“坚持以资金征缴的完整性、真实性、合规性为基础,揭露和反映资金征缴、管理和使用中存在的问题”(孙国海,2014)。第二种情形是,强调对社会保障基金真实性、合法性和效益性的审计,例如,“在真实、合法性审计的基础上向绩效审计发展,绩效审计将是今后社保审计的重要目标”(彭慧明,2003);“社会保障资金绩效审计应以真实合法性为基础,关注资金筹集管理使用等各环节的经济性、效率性、效果性和公平性”(杜锡飞,2014)。“在审计内容上,要突出社会保障资金的真实性、合法性、效益性”(王鸿飞,2003);“社会保障审计的任务应在真实、合法基础上突出绩效审计”(刘斌良,2008);“社会保障基金的投资审计不仅要注重安全性、合规性、真实性,还要注重它的经济性、效率性和效果性”(刘文敬、迈扎尼,2010)。第三种情形是,强调社会保障基金的绩效审计,例如,“社会保障基金投资绩效的评价分为社会保障基金使用的‘3E’层面和内部控制层面”(李映辉、钟贵江,2007)。“将单一的财务审计转向财务审计与绩效审计相结合的综合审计中去”(陈子宁,2012);“构建以绩效审计为主的社保基金审计新模式”(张树海,2015);此外,一些文献介绍了国外社会保险审计的内容,共同特征是,都注重绩效审计(杨强,1999;刘爱东,2009;审计署审计科研所,2012;王冠琦,2015)。

制度观认为,社会保险审计的重点应该是社会保险相关制度,通过社会保险审计,促进社会保险制度的完善,以更好地发挥社会保险的作用。具体包括两种情形,一是强调对社会保障相关法律法规及体制机制的审计,本文称之为宏观制度观,例如,“围绕社会保障制度的建立和完善、有关法律法规的制订、加强管理和监督开展审计调研,向政府和国家有关部门提出意见和建议,为国家宏观管理服务”(杨强,1999)。“审计应当更多关注目前法规制度缺陷的突出情况及时向国家相关部门提出修订有关法规制度建议,促其完善”(沐云,2007);“推动社会保障制度的完善,促进社会保障事业的发展应是社会保障审计的第一要义”(刘斌良,2008);“关注各项社会保障政策和措施的落实情况,及时从中发现问题,认真分析,从管理上、制度上和体制上找问题、查根源、提对策,推动社会保障体系的不断完善”(黄婕,2013)。二是强调对社会保险经办机构内部控制、风险管理及业务流程的审计,本文称之为微观制度观,例如,社会保险信息系统管理审计包括信息系统基础管理审计、信息系统开发维护审计和信息系统运行的审计(华亚丽,2009)。

双重观既强调对社会保险资金(或基金)的审计,也强调对社会保险制度的审计,是资金观和制度观的融合,例如,“今后一段时期我们要在继续开展社保资金的合规性审计的同时,继续开展社保方面的绩效或叫管理审计,以通过我们的审计推进我国的社保制度改革的步伐”(秦萌,2003);审计署社会保障审计司王中信提出“从宏观上把握社保问题,把揭露社保制度的缺陷、评价现行社保政策的效果当作重要工作内容,从政策上、制度上、管理上研究问题”(康延涛,2009);“社保基金审计要在促进社保制度建设、规范基金运行秩序、提高基金使用和管理效率上发挥作用”(黄靖琦,2013)。“突出对社会保障制度运行及政策执行情况的审计”,“突出对社会保障基金筹集、管理和使用情况的审计”,“突出对社会保障业务管理情况的审计”(张树海,2015)。

上述文献显示,现有文献对社会保险审计的审计内容已经有了较多的认知,这为进一步探究社会保险审计内容奠定了基础,然而,现有的观点都未能贯通审计逻辑,总体来说,关于社会保险审计内容,还是缺乏一个系统化的理论框架,本文拟致力于此。

二、理论框架

本文提出的关于社会保险审计内容的理论框架,关注的核心问题是社会保险审计究竟审计什么。根据经典审计理论,审计内容包括五个层级:审计对象,审计主题,审计业务类型,审计标的,审计载体(郑石桥,2016)。社会保险审计内容也包括上述五个层级,因此,本文按上述五个层级来阐释社会保险审计内容。

(一)社会保险审计的审计对象

审计对象不是审计客体,根据经典审计理论,在资源类委托代理关系中,代理人对委托人承担了经管责任,为了抑制代理人履行这种责任时可能出现的代理问题和次优问题,需要对代理人经管责任履行情况进行审计,所以,经管责任是审计对象(郑石桥,2016)。基于这个原理,社会保险审计的审计对象应该是资源类社会保险委托代理关系中,代理人对委托人承担的经管责任,由于这种责任是发生在社会保险领域,也称为社会保险经管责任,以下具体分析这种责任。

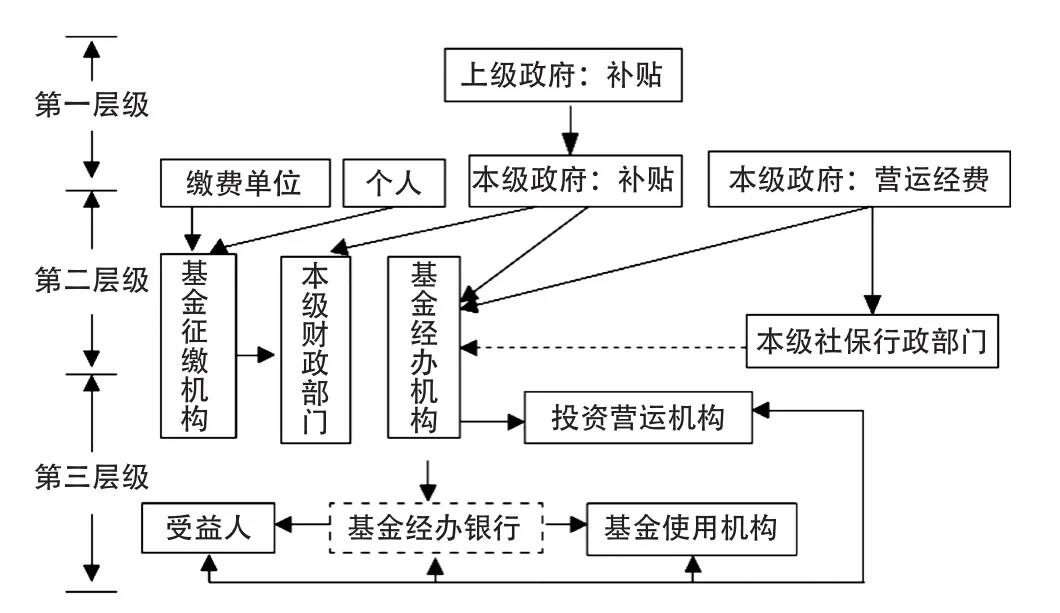

不同国家的社会保险制度不同,因此,其中的经济关系及委托代理关系也不同。根据《中华人民共和国社会保险法》,我国社会保险项目包括基本养老保险、基本医疗保险、工伤保险、失业保险、生育保险,不同的保险项目所涉及的经济关系也存在差异,但是,总体来说,我国社会保险所涉及的委托代理关系如图1所示。

图1 社会保险委托代理关系

作为审计对象的社会保险经管责任也是发生在这三个层级的委托代理关系之中。

图1中第一层级的委托代理关系是上级政府与本级政府之间的关系,社会保险是各级政府的共同责任,通常来说,上级政府会对下级政府的社会保险进行补贴,并提出履责要求,还会有相当的授权,因此,这种关系的实质是资源类委托代理关系,本级政府有责任用好上级政府的财政补贴,用好上级政府的授权,履行好上级政府要求履行的职责,这些内容组合起来,就是本级政府对上级政府承担的社会保险经管责任。

图1中第二层级的委托代理关系有多种情形,一是缴费单位、缴费个人作为委托人,与社会保险基金征缴机构之间的关系;二是缴费单位、缴费个人作为委托人,通过社会保险基金征缴机构而形成的与财政部门的关系;三是缴费单位、缴费个人作为委托人,通过社会保险基金征缴机构、财政部门而形成的与社会保险基金经办机构之间的关系;四是本级政府作为委托人,通过社会保险基金的投入,与财政部门和社会保险基金经办机构之间的关系;五是本级政府作为委托人,通过营运经费的提供与社会保险基金经办机构、社会保险行政部门之间的关系。这些关系虽然情形各异,但是,都有资源托付、权限授予和履责要求,因此,本质上都是资源类委托代理关系,代理人都有责任最大善意地用好资源和权限,并履行好委托人要求的职责,这些内容概括起来,也就是代理人对委托人承担的社会保险经管责任。

图1中第三层级的委托代理关系有三种类型,一是依合约而建立起来的合约关系,包括:社会保险经办机构与社会保险基金经办银行的关系、社会保险经办机构与社会保险基金使用机构的关系、社会保险经办机构与社会保险基金投资营运机构的关系,这些关系是基于合约建立起来的,通常称为合约类委托代理关系,在这种关系中,合约双方互有信息优势和劣势,因此,双方互为代理人,在这种关系中,治理代理人机会主义行为的主要方式是事前的完备合约和事后的司法诉讼,没有通常意义上的经管责任;二是依法律法规而建立起来的监管关系,包括:社会保险行政部门对社会保险经办机构的监管关系、社会保险行政部门对社会保险基金经办银行的监管关系、社会保险行政部门对社会保险基金使用机构的监管关系、社会保险行政部门对社会保险基金投资营运机构的监管关系,在这种关系中,社会保险行政部门依照法律法规的规定,对这些机构进行监管,合约双方互有信息优势和劣势,因此,双方互为代理人,行政制裁和司法诉讼是解决纠纷的主要路径,因此,没有通常意义上的经管责任。

总体来说,社会保险审计的审计对象是资源类社会保险委托代理关系中,代理人对委托人承担的社会保险经管责任,这种责任包括资源交付、权限赋予和履职要求,但是,权限要么是关于资源的权限,要么是关于履职的权限,所以,概括起来,社会保险经管责任由两方面的内容组成,一是资源方面的责任,通常称为财务责任,二是履职方面的责任,通常称为业务责任,社会保险审计就是对上述两方面的内容进行审计。

(二)社会保险审计的审计主题

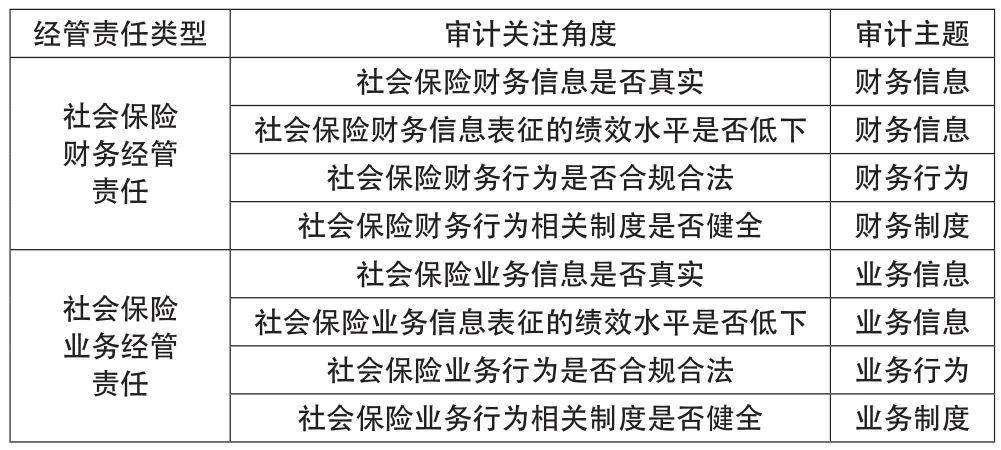

基于本文以上内容,社会保险经管责任由社会保险财务责任和社会保险业务责任所组成,社会保险审计就是对上述两方面的责任履行情况进行审计。事实上,上述两方面的责任,还需要从不同的维度进行审计,这就形成了审计主题。根据经典审计理论,审计主题是审计所关心的中心事项,也就是审计所要形成结论或意见的事项,整个审计过程就是围绕审计主题来获取证据,最终形成关于审计主题的审计结论或审计意见,通常来说,审计主题包括经济信息、经济行为和经济制度三大类,经济信息可以再区分为财务信息和业务信息,经济行为可以再区分为财务行为和业务行为,经济制度也可以区分为财务制度和业务制度(郑石桥,2016;2019)。不同的审计主题,关注的角度不同,对于经济信息,从两个维度予以关注,一是关注经济信息的真实性,其实质是查找虚假的经济信息,二是如果经济信息表征了绩效,则关注绩效水平,其实质是为查找低下的绩效;对于经济行为,主要是关注其合规合法性,其实质是查找违规违法的经济行为;对于经济制度,主要是关注其健全性,其实质是查找制度设计和制度执行缺陷(郑石桥,2016;2019)。以下具体分析社会保险经管责任的审计主题。

就社会保险财务责任来说,首先,可以关注社会保险财务信息是否真实,这就涉及到财务信息这种审计主题(属于经济信息这类审计主题);其次,如果财务信息表征了财务绩效,则可以在关注其真实性的基础上,再关注其绩效水平,这仍然是财务信息这种审计主题;再次,可以关注财务行为是否符合社会保险相关法律法规,这就涉及到财务行为这种审计主题(属于经济行为这类审计主题);最后,可以关注财务行为相关的制度设计和制度执行是否存在健全,这就涉及到财务制度这种审计主题(属于经济制度这类审计主题)。

就社会保险业务责任来说,同样可以从多个维度进行审计,第一,可以关注社会保险业务信息是否真实,这就涉及到业务信息这种审计主题(属于经济信息这类审计主题);第二,如果业务信息表征了业务绩效,则可以在关注其真实性的基础上,再关注其绩效水平,这仍然是业务信息这种审计主题;第三,可以关注业务行为是否符合社会保险相关法律法规,这就涉及到业务行为这种审计主题(属于经济行为这类审计主题);第四,可以关注业务行为相关的制度设计和制度执行是否存在健全,这就涉及到业务制度这种审计主题(属于经济制度这类审计主题)。

概括起来,社会保险财务经管责任和社会保险业务经管责任所涉及的审计主题如表1所示。

表1 社会保险经管责任所涉及的审计主题

表1所示的各类社会保险审计主题是否会成为现实的审计内容,还与社会保险审计的定位有关,通常来说,社会保险审计是社会保险治理体系的组成部分,这个治理体系通常由制衡机制、监督机制、道德机制、透明机制、激励机制和监视机制等组成,上述机制中,社会保险审计可以定位于制衡机制、监督机制和监视机制,不同的定位,审计主题不同,具体分析如下:(1)社会保险审计作为制衡机制是将社会保险审计作为社会保险业务流程的一个环节,对前面各环节已经完成的职能进行检查,这种检查主要涉及两类审计主题,一是信息是否真实,涉及的审计主题是财务信息和业务信息,二是行为是否合规,涉及的审计主题是财务行为和业务行为。(2)社会保险审计作为监督机制,是指审计不作为社会保险业务流程的组成部分,在业务流程之外,对社会保险业务履行情况进行检查,这种检查也主要涉及两类审计主题,一是检查财务信息和业务信息是否真实,涉及的审计主题是财务信息和业务信息,二是检查财务行为和业务行为是否合规,涉及的审计主题是财务行为和业务行为。(3)社会保险审计作为监视机制,主要是对社会保险治理机制进行检查,以发现这些机制的制度设计和制度执行的整改,并推动这些缺陷的整改,使得治理机制持续有效,在这种定位中,审计主题是社会保险制度,包括财务制度和业务制度。上述三种定位中,定位于制衡机制和定位于监督机制,所涉及的审计主题相同,但是,审计实施的时机不同,定位于制衡机制时,是在业务流程中实施审计,而定位于监督机制时,是在业务流程之外实施审计,这种实施时机的不同,带来审计效率效果的不同,也导致审计成本不同。

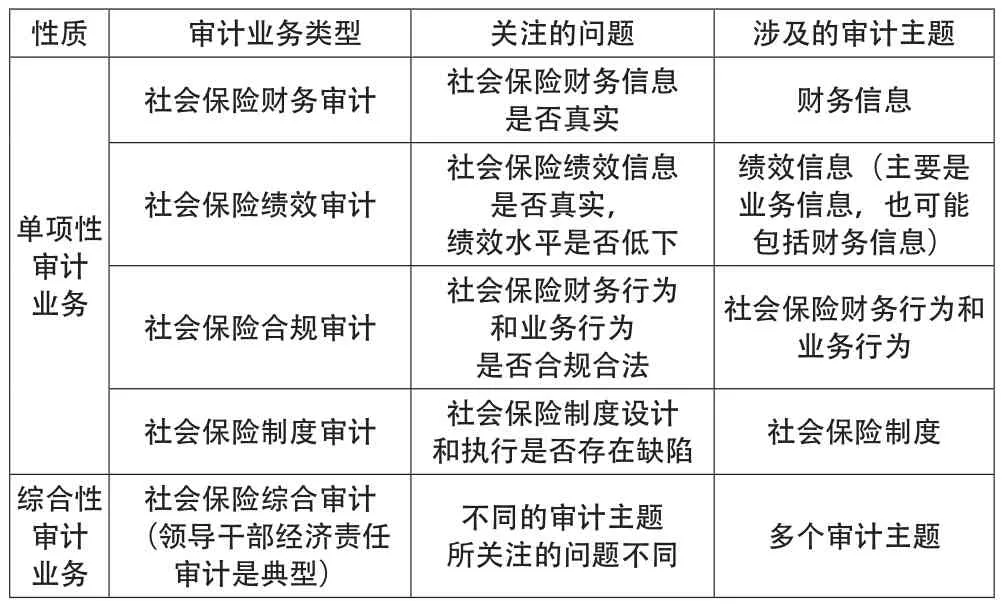

(三)社会保险审计的审计业务类型

根据经典审计理论,审计主题是审计业务类型的基础,单个审计主题形成单项性审计业务,而多个审计主题组合形成综合性审计主题,就单项性审计业务而言,主要包括财务审计、绩效审计、合规审计和制度审计,财务审计的审计主题是财务信息,关注其真实性;绩效审计的审计主题是绩效信息(主题是业务信息,也可能包括财务信息),首先关注绩效信息的真实性,在此基础上,关注绩效水平及其差异原因,还可能提出改进绩效水平的建议;合规审计的审计主题是经济行为(包括财务行为和业务行为),关注其合规合法性;制度审计的审计主题是经济制度(包括财务制度和业务制度),关注其是否存在缺陷(郑石桥,2015;2016;2017)。如果是综合性审计业务,则涉及多个审计主题,每个审计主题都有其独特的关注视角,目前,领导干部经济责任审计就属于多审计主题的综合性审计业务。将上述审计业务类型的基本原理用于社会保险审计,则其审计业务类型如表2所示。

表2 社会保险审计业务类型

表2显示,社会保险审计业务可以按不同的审计主题建构,审计实施中,需要以基于不同审计主题的风险评估为基础来选择有现实需求的审计业务类型(郑石桥,2018)。特别需要注意的是,综合性社会保险审计业务中,虽然关注多个审计主题,但是,不能淡化对各个审计主题所关注的问题,每个审计主题所关注的问题在审计方案中都要考虑,不能将关注多个审计主题蜕变成无审计主题。

(四)社会保险审计的审计标的

根据经典审计理论,在审计实施中,审计业务类型中的审计主题还要分解为审计标的,这里的审计标的,就是对审计主题的细分,那么,审计标的究竟要分解到何种细节程度呢?通常来说,由于审计涉及到审计事项与既定标准相符程度的判断,所以,审计主题需要分解到具有相对独立的审计标准,才便于对审计事项与既定标准相符程度做出判断,此时的审计事项是以审计主题分解所得到的审计标的为基础而形成的(郑石桥,2018)。

社会保险审计也不例外,各类审计业务中的审计主题也需要细分到具有独立的审计标准这种程度,以形成审计标的,并以审计标的为基础,确定审计事项。就社会保险审计业务来说,各类审计业务中的审计主题必须再进行细分,才能使得审计主题具有可实施性。社会保险财务审计中,财务信息需要再分解交易、余额和列报,交易、余额和列报还有多个业务循环,各业务循环中的交易、余额、列报都有多种类型,凡是有独立的确认、计量、记录和报告要求的,都应该作为独立的审计标的。社会保险绩效审计中,绩效信息包括财务信息和业务信息,财务信息需要进一步分解为交易、余额和列报,而业务信息都有统计规范,凡是有专门统计规定的信息,都应该作为独立的审计标的。社会保险合规审计包括社会保险财务收支合规审计和社会保险业务合规审计,凡是有独立规范要求的社会保险财务行为和社会保险业务行为,都应该作为独立的审计标的。社会保险制度审计可以区分为社会保险宏观制度审计和社会保险微观制度审计,前者需要以单个制度作为审计标的,并区分为制度设计和制度执行,后者也可以按宏观制度的办法确定审计标的,也可以按业务流程中的环节来确定审计标的,还可以按制度要素(例如,内部控制五要素、风险管理八要素)来确定审计标的。

(五)社会保险审计的审计载体

根据经典审计理论,要获取关于审计标的的审计证据,需要从审计载体中来获取,这里审计载体就是关于审计标的的记录或痕迹,通常来说可以区分为纸质载体、电子载体和实物载体,审计证据需要采用系统方法从审计载体中获取,不同类型的审计载体,获取审计证据的方法也不同,对于纸质载体已经形成了经典的审计方法,对于电子载体,需要发展电子数据审计方法,对于实物载体,通常采用测量的方法(郑石桥,2016;郑石桥,2018)。

社会保险审计也适用上述经典审计理论,对各类审计标的、审计事项的审计证据,需要从审计载体中来获取,从审计载体的类型来说,电子载体已经成为主流,并且,审计客体之外的相关单位或部门形成的关于审计客体的相关电子数据,在社会保险审计中发挥重要作用,因此,大数据已经成为社会保险审计载体的重要特征。当然,纸质载体和实物载体也还存在,需要各类审计方法,但是,无论如何,电子数据审计将成为主流模式。

(六)社会保险审计内容的现有观点评述

现有文献关于社会保险的审计内容形成了资金观、制度观和双重观。资金观将社会保险审计等同于社会保险资金(或基金)审计,强调对社会保险资金(或基金)的审计。制度观认为,社会保险审计的重点应该是社会保险相关制度。双重观既强调对社会保险资金(或基金)的审计,也强调对社会保险制度的审计,是资金观和制度观的融合,本文的理论框架中指出,多种审计主题中,究竟对何种审计主题实施审计,需要以风险评估为基础,如果需要同时对多种审计主题实施审计,则会形成综合性的社会保险审计业务,双重观既强调对社会保险资金(或基金)的审计,也强调对社会保险制度的审计,是一种强调多种审计主题的综合性审计业务。总体来说,本文提出的社会保险审计内容的理论框架,能够包容现有文献关于社会保险审计内容的各类观点。

三、结论

根据经典审计理论,审计内容包括五个层级:审计对象,审计主题,审计业务类型,审计标的,审计载体,社会保险审计内容也包括上述五个层级。社会保险审计对象是资源类社会保险委托代理关系中的代理人对委托人承担的社会保险经管责任,具体包括:本级政府对上级政府承担的社会保险经管责任,社会保险基金征缴机构、财政部门、社会保险基金经办机构对缴费单位、缴费个人承担的社会保险经管责任,财政部门、社会保险基金经办机构、社会保险行政部门对本级政府承担的社会保险经管责任,上述这些社会保险经管责任又包括财务责任和业务责任两个方面。从不同维度来关注社会保险经管责任,就形成不同的审计主题,社会保险财务责任相关的审计主题包括社会保险财务信息、社会保险财务行为和社会保险财务制度这三类审计主题,社会保险业务责任相关的审计主题包括社会保险业务信息、社会保险业务行为和社会保险业务制度这三类审计主题。

基于社会保险审计主题,形成社会保险审计业务类型,以单个审计主题为基础,形成社会保险财务审计、社会保险绩效审计、社会保险合规审计和社会保险制度审计,以多个审计主题为基础,形成综合性的社会保险审计业务。

在审计实施中,社会保险审计主题还要分解以形成审计标的,并以此为基础确定审计事项,以审计事项为基础来制定审计方案。社会保险财务审计中,财务信息需要再分解交易、余额和列报;社会保险绩效审计中,绩效信息包括财务信息和业务信息,财务信息需要进一步分解为交易、余额和列报,而业务信息都有统计规范,凡是有专门统计规定的信息,都应该作为独立的审计标的;社会保险合规审计中,凡是有独立规范要求的社会保险财务行为和社会保险业务行为,都应该作为独立的审计标的;社会保险制度审计中,单个制度或制度要素或业务流程的环节都可能成为审计标的。

审计载体是审计证据的来源,也是审计标的的记录或痕迹,社会保险审计的审计载体,电子载体已经成为主流,但是,纸质载体和实物载体也还存在。

猜你喜欢

教育教学论坛(2022年8期)2022-04-13

今日财富(2020年13期)2020-05-26

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年33期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年4期)2018-05-14

今日财富(2018年35期)2018-05-14

科学与财富(2017年30期)2018-01-01

现代经济信息(2017年8期)2017-06-03

企业导报(2016年13期)2016-07-19