我国科创板首批上市企业经营效率研究

2022-03-17 00:26李玲玲

中国集体经济 2022年6期

李玲玲

摘要:文章运用DEA模型来测算25家科创板首批上市企业的2016~2019年的综合技术效率、规模效率和纯技术效率,然后进行行业类别、不同区域动态比较分析,研究结果表明:大多数公司在2016~2019年间均未达到DEA有效,仅极少数公司处于效率前沿面;不同行业间综合技术效率值存在显著差异;不同区域的公司经营技术效率值存在显著差异。

关键词:科创板;高新技术企业;DEA;经营效率

一、引言

现阶段我国经济已由高速增长阶段转向高质量发展阶段,经济转型更加注重发展方向及经济结构的调整。纵观经济发展,可发现高新技术企业的发展潜力大、市场开发能力突出等优势使得其成为经济转型的生力军,因此必须发挥高新技术企业创新优势,致力于提供更智能、更高质量、更高效率的新产品,促进经济增长。而要达到此目标,就需要使缺乏市场竞争力的高新技术类中小企业吸纳更多的人才、资金,然而由于我国企业上市制度的要求严明,导致很多高新技术企业前去海外上市,表明我国企业上市制度对高新技术类中小企业的包容性和支持力度有待加强。

为解决这一问题,科创板应运而生。2019年科创板正式开市,设立科创板并试点注册制是我国资本市场改革的一大里程碑,体现了中国证监会深入贯彻习近平新时代中国特色社会主义思想的要求,助力实体经济新兴行业的加速转型,增强了资本市场对提高我国关键核心技术创新能力服务水平的作用,这一重要举措,是对我国金融改革的具体落实。

基于文献阅读发现,学者们对科创板上市企业的经营效率方面鲜有研究,因此本文运用DEA模型来测算科创板首批上市的25家企业的2016~2019年的综合技术效率、规模效率和纯技术效率,然后进行行业类别、不同区域动态比较分析,最后有针对性地提出相关政策建议。

二、研究方法与数据来源

DEA是用来测度同类DMU即决策单元的相对有效性,其作为一种非参数研究效率方法应用领域广泛,而且可以减少函数设定的误差。本文采取传统DEA模型中投入导向的BCC(规模报酬可变)模型对企业原始的投入、产出数据进行效率测度。运用BCC模型计算出来的效率值称为综合技术效率(TE),TE可以分解为规模效率(SE)和纯技术效率(PE),且TE=SE*PE。

本文数据来源于各企业公司年报及招股说明书,数据来源可靠,这25家企业中,新一代信息技术类企业有13家,高端装备制造类企业5家,生物医药类企业2家,新材料类企业5家。

不同学者在进行上市公司经营效率评价时对投入产出指标的选择不同,其中杨松令(2013)在运用DEA研究创业板上市公司经营绩效时,选取了总资产、主营业务成本、固定资产、流动资产、员工总数作为投入指标,选取主营业务收入、利润总额、净利润、每股收益、净资产收益率作为产出指标;陈烜等(2020)运用DEA-Malmquist研究第二产业上市公司经营效率时,将总资产、营业成本、资产负债率作为投入指标,营业收入、净利润作为产出指标;宋歌(2017)在运用DEA研究沪市A股上市公司经营效率时,选取总资产、营业总成本、资产负债率作为投入指标,每股收益、净资产收益率、利润总额、总资产周转率作为产出指标;林新奇等(2021)在运用DEA研究科创板企业创新绩效时,选取研发员工投入、研发费用投作为投入指标,技术产出、经济产出作为产出指标。

通过以上文献梳理及鉴于收据可得性,本文选择净利润、营业收入作为产出指标,资产总额、营业成本作為投入指标,在整理指标时发现,2016年出现决策单元净利润为负的情况,然而传统DEA模型要求投入产出数据均为正数,如果出现负数,软件就无法直接计算结果,因此这里参考张晴丽(2018)的做法,即DMU的同一指标的数据同时加减相同数,不改变该DMU的DEA有效性。

三、实证结果与分析

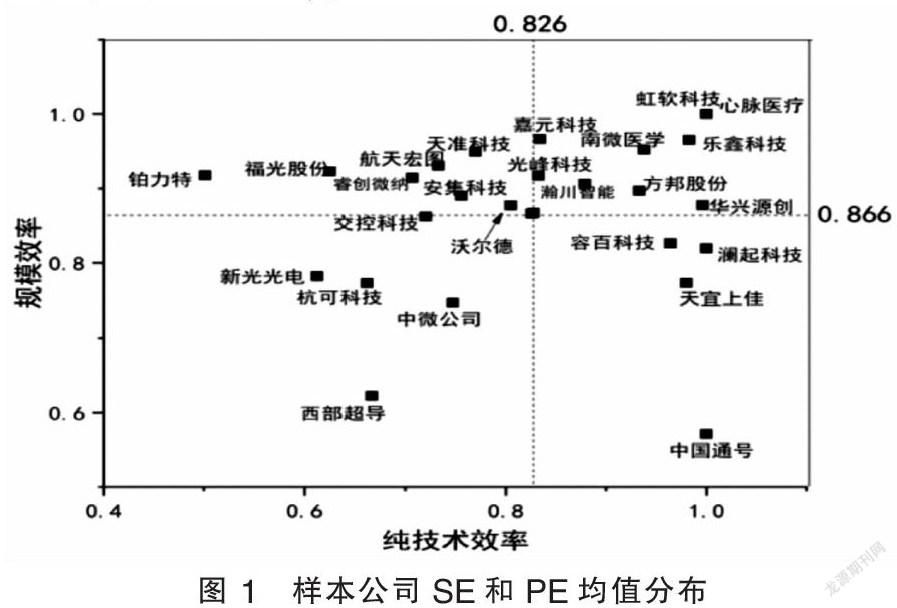

运用DEAP2.1软件测出样本公司2016~2019年的TE、SE、PE。首先计算出各家公司2016~2019年的SE、PE均值,以PE为横坐标,SE为纵坐标,以均值点(0.826,0.866)为分界线,将样本公司划分在不同区域,形成经营效率矩阵图(见图1)。

由图1可知,处于第一象限的公司共9家,即9家公司均处于高规模效率和高纯技术效率,如南微医学与乐鑫科技,其中虹软科技与心脉医疗在2016~2019年间均为DEA有效,因此这两家公司SE与PE均为1;处于第二象限的公司共8家,即8家公司均处于高规模效率和低纯技术效率,如天准科技和福光股份;处于第三象限的公司共4家,即4家公司均处于低规模效率和低纯技术效率,如新光光电和杭可科技;处于第四象限的公司有4家,即4家公司均处于处于高纯技术效率效率和低规模效率,如澜起科技和天宜上佳。总体来看,25家样本公司中有17家的均处于高纯规模效率,有13家公司均处于高纯技术效率,第一象限与第三象限的SE和PE差距较大。

将测算的25家样本公司分别按行业类别、省市区域划分对TE值进行分类比较,结果见图2、图3。

由图2可知,四种类型行业的TE值在2019年均呈现大幅度提升,出现该现象的原因可能因为公司在上市前对业绩进行了一定的“粉饰”,从而使运营效率大幅提升。其中仅有心脉医疗与南微医学分别从事保健用品与保健设备行业的两家生物医药公司,且其 TE值在2016~2019年间几乎呈直线上升趋势,因为近年来,各省市纷纷出台支持生物医药产业发展的各项政策,同时人们对医疗资源需求的极速上升也使得生物医药产业快速发展。高端装备制造类和新材料类在2016~2019年间,TE呈现缓慢上升趋势,而新一代信息技术类公司的TE在2016~2019年间呈现大幅波动,表明该类企业近四年的运营能力不稳定,同时2016~2018年的TE呈下降趋势,表明该类企业要注重加强公司资本运营能力,尽量减少不必要的经营效率损失。因此,通过行业类别比较分析发现,不同行业类型的公司TE值存在显著差距。

由图3可知,江苏、上海、广东、浙江的TE值显著高于其他省市区,该区域样本公司共15家,均高于TE平均值,主要得益于区域的人才、科技、政府政策支持等方面优势明显,但仅心脉医疗和虹软科技在四年间达到DEA有效;北京、福建、黑龙江、陕西地区的TE显著低于平均值,且黑龙江省的TE值波动较大;山东省的TE值在2016年高于平均值,但在2017~2019年均低于平均值,说明睿创微纳公司在2016~2019年总体运营能力水平显著低于江苏、上海、广东、浙江等区域公司,因此政府在支持公司发展方面不仅要考虑公司所处行业,还要注重公司资本运营能力;整体上,除黑龙江以外,其他区域公司TE值在2019年均有显著提升,再次表明公司在上市前存在一定的“粉饰”业绩操作。因此,通过区域类别比较分析发现,不同区域的公司TE值存在显著差异。

四、结论及建议

(一)结论

通过运用DEAP2.1软件对首批科创板上市的25家公司2016~2019年数据进行效率测度研究发现:大部分公司在2016~2019年均未达到DEA有效,仅极少数公司处于效率前沿面,且样本公司存在上市前的“粉饰”业绩操作;不同行业的科创板上市公司TE值存在显著差距,其中生物医药类行业TE值显著高于新一代信息技术、材料类、高端装备制造行业;不同区域的公司TE值存在显著差异,江苏、上海、广东、浙江的TE值显著高于样本公司的平均水平,而北京、福建、黑龙江、陕西地区的TE值显著低于平均值。

(二)建议

从公司本身来看:已上市公司及准备上市的公司应加强公司管理,有效利用区域及自身优势,做到扬长补短,尽可能避免公司在经营过程中存在的效率损失,从而提升运营能力水平,同时公司内部应设置合理的治理机制与治理结构,确保公司能够持续发挥自身价值,尽量弱化甚至消除IPO效应。

从外部来看:各监管机构应制定严格的信息披露制度,以保证各上市公司披露信息的真实性与准确性,从而降低风险发生的概率;严格执行注册制上市流程,实施严格的退市制度,切忌走形式化的上市与退市流程;政府应注重协调区域金融业平衡发展,缩小区域发展水平差距。

参考文献:

[1]杨松令,常晓红,刘亭立.高新技术企业经营绩效评价研究——以中国创业板上市公司为例[J].中国科技论坛,2013(07):58-65.

[2]陈烜,刘思敏.基于DEA模型和Malmquist指数的第二产业上市公司经营绩效评价[J].辽宁工程技术大学学报(社会科学版),2020,22(05):343-350.

[3]宋歌.基于DEA模型对我国证券公司经营效率评价的研究——以沪市A股上市公司为例[J].金融理论与实践,2017(11):77-80.

[4]林新奇,赵国龙.基于DEA方法的我国科创板企业创新绩效研究[J].科技管理研究,2021,41(01):54-61.

[5]张晴丽.基于DEA-Logistic回归模型的中國上市公司财务危机预警研究[J].现代商业,2018(22):124-127.

(作者单位:安徽大学经济学院)

1757500783255

猜你喜欢

经济研究导刊(2019年14期)2019-07-01

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

现代营销·经营版(2019年6期)2019-05-25

商业经济(2019年2期)2019-03-27

合作经济与科技(2017年3期)2017-02-20

科技创新与应用(2016年34期)2016-12-23

中国市场(2016年38期)2016-11-15

企业导报(2016年19期)2016-11-05

企业导报(2016年6期)2016-04-21