移动互联网商业模式创新方法探究

2022-03-17 00:26宋瑞杰杨婧怡麻特立

中国集体经济 2022年6期

宋瑞杰 杨婧怡 麻特立

摘要:中概股独角兽企业瑞幸提出的基于技术和数据的移动互联网商业模式旨在实现“线上+线下一体化营销”,其可行性和盈利性一直有待进一步论证。文章以2020年瑞幸因财务问题收到退市警告的事件为研究切入点,将通过对瑞幸咖啡公司的财务报表分析,力图找出其财务问题出现的内在动因从而探究其商业模式运作失败的本质机理和未来转型路径。

关键词:瑞幸咖啡;财务造假;商业模式

瑞幸咖啡公司是一家在美国纳斯达克上市的中概股独角兽公司,2020年瑞幸爆出22亿元人民币财务造假丑闻,随后市值大量蒸发,陷入退市风险。此前,瑞幸创立的基于技术驱动和大数据分析的移动互联网创新型商业模式,其靠大规模投入资金的“补贴低价”形式获得了大量日活用户,也进而吸收了大量投资,但伴随财务造假事件的出现,其商业模式浮现出的各类问题以及“脱困”路径引起学界广泛关注和多角度探究论证。

一、研究方法:财务报表分析

对于已有的大型上市公司财务舞弊案例,客观动因总结有下几点:中介机构(会计师事务所等)审计失责;内部控制机制混乱;内部治理结构失衡。

而对于分析财务舞弊内在动因,则应针对某个待研究公司的实例进行具体分析。

在梳理现有文献成果的基础上,文章对瑞幸咖啡公司对外披露的财务报表(四“表”一“注”)进行分析,从而通过透视瑞幸财务舞弊的内在动因从而探究其商业模式运作失败的本质机理和未来转型路径。

(一)股本结构分析

据美国纳斯达克官网显示,公司发行普通股股数从上市初的75万股增至2019年年末的192262.09万股,暴涨逾2563倍,说明投资预期良好,但短期内巨额的股权融资行为存疑。经分析股权结构可得:瑞幸最大股东陆正耀持股23.94%,拥有超1/3投票权。同时瑞幸股权结构的Z指数为100,CR1指数为100,股权分散度H指数为10000,说明瑞幸高度集权,决策效率高,但这推断会导致公司内部控制系统难以发挥效能,而且为公司高层滥用职权侵吞公司财产和私自进行股票质押等行为快速套现埋下了隐患。

(二)财务比率分析

综合采用水平分析法、垂直分析法和趋势分析法,对瑞幸自爆造假的相关会计期间以季度为基础进行财务比率分析。

1. 盈利能力分析

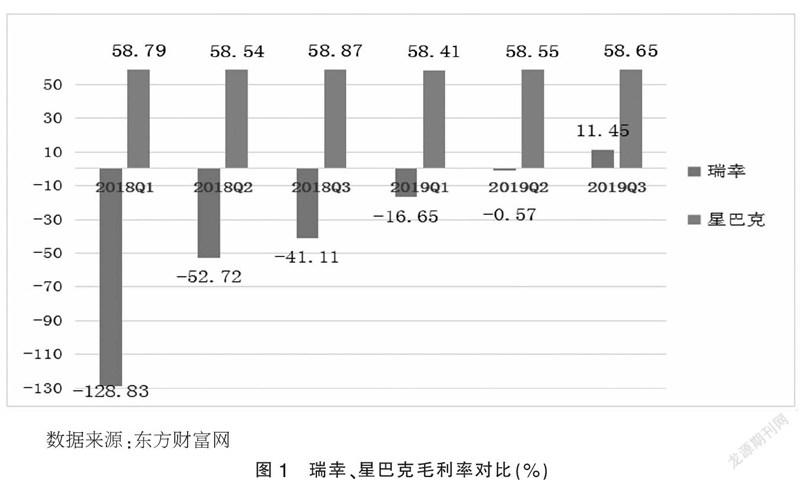

此处仅选取盈利能力指标中的净利率作具体分析,对比咖啡连锁经营企业的龙头星巴克的稳定高毛利率,瑞幸毛利率虽一直在上升,但持续处于负值亏损状态。而在2019年第2~3季度,瑞幸毛利率快速增长至正值并突破10%,结合当年瑞幸的上市,推断瑞幸存在粉饰报表以维护公司良好形象进而快速融资的嫌疑。同时,其净利率长期负值的情况也反映出其存在成本管控的重大问题,说明其营运能力和现金流的健康程度出现了问题。

2. 营运能力分析

由表1可知,瑞幸的应收账款周转率是同期星巴克的十逾倍,而其它营运能力指标则相比星巴克处于劣势,显然自相矛盾。再结合现金流量表数据得到的当年公司应收账款数,倒推出的销售收入明显与当年利润表中所显示数据相悖,这进一步论证了瑞幸有掩盖其真实资金运转能力之嫌,同时由于营运成本过高,存货等资产周转过慢,显示出瑞幸销售状况不佳,营运资金不足。

(三)现金流量表分析

对于财务报表,首先从现金流量表切入,对瑞幸报表中的问题进行分析。

如图2所示,瑞幸咖啡的经营现金流常年保持为负值,投资现金流仅在2019年第三季度(纳斯达克上市后)增长为正值,筹资活动现金流两年间均居于正值,在2019年第二季度由于上市而暴增至峰值55.65亿元。投、融资现金流曲线在2019年第二季度(上市所在季度)分别达到最低值、最高值,显示瑞幸在资金链运转中过度依赖外部融资,应警惕还款问题;同时表明瑞幸有较大的应收账款坏账风险。

针对有企业“命脉”之称的经营现金流,结合瑞幸所处企业生命周期(成长期)分析可得,公司会大量投入资金到运营和市场拓展上,又基于瑞幸公司背后的回购条款和对赌协议,推断可得公司业绩压力极大,建议高度警惕应收账款周转过慢带来的资金链断裂危机。

对比前文营运能力分析数据,瑞幸公布的过高的应收账款周转率显然与本节分析中资金链断裂风险自相矛盾,再结合瑞幸资金链问题的既定事实,2019年前三季度的财务舞弊问题再次得以论证。

(四)利润表及资产负债表分析

精简选取两张报表中的重点问题进行分析。

图3说明瑞幸营业利润率持续为负值但处于不断增长态势,说明企业持续亏损不过营业状况有所好转。但营业收入在2019年前三季度增速异常偏高,再结合瑞幸实际所采用的高额补贴的商业模式以及其作为重资产咖啡联营企业而需要前期大量投入营业成本的盈利性质,其收入的过快增长有虚增收入之嫌。另对资产负债表进行分析可得:瑞幸公司的银行存款数额在2019年前三季度异常大额增加,同时其咖啡股权质押在总股權比重中显示比例过高,说明有虚增货币资金之嫌,这刚好与前文利润表分析中虚增收入的猜测互相印证。

二、结论与深化

(一)财报分析结论

通过对瑞幸股权结构、财务比率以及财务报表的分析,探究得出其财务舞弊的内在动因:满足更大融资和快速套现的需求;回购合同和对赌协议等带来的公司业绩压力;提高公司估值。

(二)简析瑞幸商业模式失败的本质机理

“新零售+无限场景+补贴”的新型互联网时代商业模式未能妥善处理好产品市场价值(或顾客价值)和资本市场市值(或投资人利益)之间的矛盾关系。

瑞幸上市前期提出的“线上+线下一体化营销”的创新的商业模式给予投资人以信心,从而通过IPO募得巨额资本;为了短期内“引流”并快速取得回报,瑞幸通过高额补贴等方式投入巨额资金;在没有形成针对主营产品的核心竞争力的情况下,瑞幸大规模扩张使得其已有市场快速达到饱和,营业利润增长乏力;由于营业利润等公司真实财务指标不符合原始投资人预期,且公司面临资金链断裂和运营困难风险,瑞幸所处的资本市场和产品市场陷入混乱失调状态,从而为瑞幸公司财务舞弊提供了动机。

(三)探究瑞幸及其商业模式的脱困转型路径

对于瑞幸公司“线上+线下一体化营销”和“新零售+无限场景+补贴”的商业模式,首先要给予公正客观的评析。该商业模式架构的初衷和合理性在于:把数字化运营和全渠道数据进行融通;建立数据化用户体系,精准筛选用户并以此进行差别化定价;通过数字化运营打通供应链以追求大幅降低成本。

虽然瑞幸的商业模式在当前未取得成功,但无论是从理论分析还是从互联网企业的实务角度,这都是一次可贵的经验教训。前文的分析已經指明了新时代移动互联网企业协调好资本市场和产品市场关系的极端重要性。

对于瑞幸及类似从事轻奢高频快消品业务的企业,发展的关键在于运用好资本及产品市场的“双轮驱动”,在保证资金链供应的前提下稳中求进扩展市场,把握好国内消费升级和互联网用户下沉至三四线城市的市场行情,把主要目标转向中小城市的蓝海市场。

参考文献:

[1]张新民,陈德球.移动互联网时代企业商业模式、价值共创与治理风险——基于瑞幸咖啡财务造假的案例分析[J].管理世界,2020,36(05):74-86+11.

[2]罗珉,李亮宇.互联网时代的商业模式创新:价值创造视角[J].中国工业经济,2015(01):95-107.

[3]韩洪灵,刘思义,鲁威朝,陈汉文.基于瑞幸事件的做空产业链分析——以信息披露为视角[J].财会月刊,2020(08):3-8.

[4]李唯滨,张一凡.瑞幸咖啡做空事件分析——基于审计视角[J].财务管理研究,2020(05):1-10.

[5]牛彦秀,宫子琇.雅百特财务造假暴露的问题及对策探究[J].财务与会计,2019(04):36-39.

[6]刘圆圆.上市公司财务造假的动因分析及防范对策——基于瑞幸咖啡案例分析[J].商场现代化,2020(08):181-182.

[7]郑丽萍,赵杨.上市公司财务舞弊的成因与治理研究——以瑞幸咖啡公司为例[J].管理现代化,2020,40(04):4-6.

[8]顾玉婷,何颖,黄瑞.新零售视阈下的瑞幸咖啡现象解读[J].经济研究导刊,2019(26):31-34.

[9]伍洲奇.瑞幸,证监会请你“喝咖啡” 一家上市公司爆雷的台前与幕后[J].法人,2020(04):51-53+4.

[10]周塬昊.新零售模式下瑞幸咖啡探析[J].经济师,2020(03):29-30.

[11]张庆,庞雨洁.瑞幸咖啡为何财务造假——基于商业模式视角[J].全国流通经济,2020(10):7-9.

(作者单位:河海大学商学院)

2013500783331

猜你喜欢

华人时刊(2022年5期)2022-06-05

大陆桥视野·上(2017年5期)2017-06-27

中国市场(2016年40期)2016-11-28

商(2016年32期)2016-11-24

商业会计(2016年7期)2016-05-24

销售与管理(2016年8期)2016-05-14

商(2016年6期)2016-04-20

销售与管理(2009年4期)2009-11-19

商界评论(2007年10期)2007-10-20

商界评论(2007年10期)2007-10-20