经济评价与财务桶油成本的异同

2022-03-17 00:48张浩柴晓平

中国集体经济 2022年6期

关键词:经济评价

张浩 柴晓平

摘要:在公司内部管理中,很多人将项目经济评价结果中的桶油成本与公司定期报告中的财务桶油成本概念和数据发生混淆,甚至将两者直接对比并由此进行项目或发展战略决策,这可能会产生不利的影响。文章通过介绍与分析经济评价与财务桶油成本的异同,建议石油公司管理人员正确认识和使用经济评价和财务桶油成本进行管理决策工作。

关键词:桶油成本;DD&A;经济评价

近些年来,国际原油价格剧烈变化,桶油成本成为石油公司最关注的指标之一,只有降低或维持在具有优势的桶油成本水平,才能在这场低油价寒冬中生存并取得最后的胜利。

通常我们讲的桶油成本可以在石油公司公开报告中查到,它是已经发生的生产经营活动结果,通过财务数据的形式体现出来。桶油成本是衡量石油公司成本竞争力的重要指标,其中完全桶油成本代表了石油公司每生产一桶油所花费的成本。完全桶油成本包括桶油五项成本、特别收益金、勘探费用、财务费用、所得税和其他。石油公司销售实现油价减去完全桶油成本就是该公司的桶油净利润。在油价一定时,完全桶油成本越低,桶油净利润和利润率越高。在完全桶油成本中,特别收益金、财务费用、所得税为不可控桶油成本,往往由国家财政税收政策决定,因此另外的可控桶油五项成本更受石油公司重视,它包括桶油生产作业费,桶油折旧、折耗及摊销(以下统称桶油DD&A),桶油弃置费,桶油销售及管理费,桶油产品税(除所得税及特别收益金外的税费。)。桶油五项成本中桶油DD&A所占权重最大,约占桶油五项成本的52%左右,它代表了石油公司油气开采項目在开始商业性生产前发生的费用和有关固定资产的折耗、摊销、折旧,通常与矿区权益支出、勘探投资、开发及生产资本化投资有关。桶油五项成本中第二大构成是桶油作业费,占桶油五项成本的30%左右,它与各油田的生产运营息息相关,作业费中占比较大的主要为油井作业费、海上人员费、维修费、供应船等。

桶油作业费、桶油DD&A之和占桶油五项成本比重超过80%。因此从某种程度上说,石油公司控制住了桶油作业费及DD&A,基本就控制住了桶油成本的变化趋势,从而获得比较优势,创造更多利润。

然而如何管控桶油作业费及DD&A呢?这非常不容易,石油公司在定期公告报表上公布的桶油数据都是静态的,代表了过往某一时点的经营、管控结果,然而石油公司往往有多个处于不同生命周期的生产单元,石油公司公布的桶油成本是这一个一个处于不同生命周期生产单元桶油成本的综合体现。公司管理层对这些生产单元进行管控或采取增储上生产措施往往需要通过一段时间去计划、实施再通过生产数据得到体现,最后在定期公告财务报表的不同时点依次反馈生产单元在当时生命周期阶段的结果。单独看某一生产单元在生命周期中的某几个点的结果就下判断该单元桶油成本高或低往往是片面的。例如2010年投产的某油田在近十年来的桶油DD&A情况。

投产初期其财务报表上的桶油DD&A肯定是高的,但如果以未来现金流的角度来看,这些油气田增加了分公司的资产价值和产量规模,并在其生命周期内给公司带来稳定利润。如果没有2011年后面的数据,仅以2010年和2011年的桶油DD&A数据就去预估未来也是同样成本水平显然是错误的。

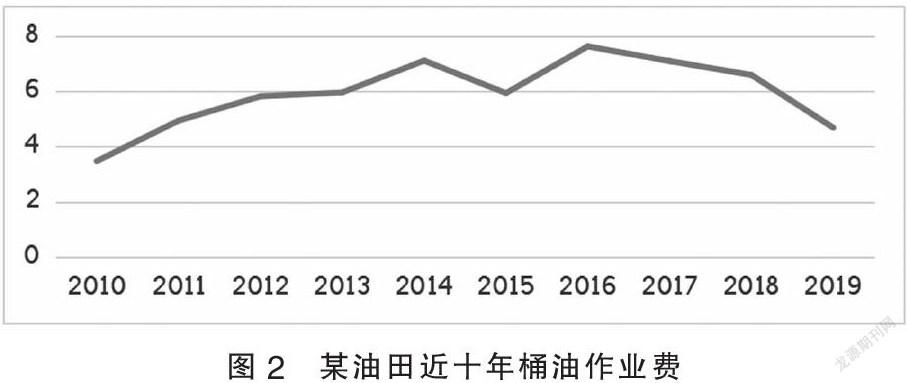

另外看一下此油田在近十年来的桶油作业费情况,从直观角度这样的曲线很难发现任何规律,站在任何一个时点,使用者很难判断接下来如何保持或降低桶油作业费,更不用说考虑措施产量和作业费的平衡,如何才能在兼顾成本的前提下更有效益。

面对此问题,引出了石油公司管理中另一条涉及桶油成本的工作,经济评价中的桶油成本。经济评价工作贯穿石油公司勘探、开发、生产、弃置的生命周期中,其中在项目经济评价工作中,依据国家和行业现行财税制度、公司经济评价参数、预计产量和投资费用,分析项目盈利能力并判断项目在经济上是否可行。

经济评价中的综合桶油成本由桶油主要成本和桶油销售税金及附加成本构成,其中桶油主要成本包括桶油勘探成本、桶油开发成本、桶油操作费成本、桶油弃置成本,桶油销售税金及附加成本包括资源税、特别收益金等、桶油增值税附加等成本。

在公司内部管理中,很多人将项目经济评价结果中的桶油成本与公司定期报告中的财务桶油成本概念和数据发生混淆,这可能会对项目决策或公司发展战略产生不利的影响。下面分析和介绍财务桶油成本与经济评价桶油成本的异同。

第一,计算方法。

经济评价中的综合桶油成本又可分为动态桶油成本和静态桶油成本,区别在于动态考虑了投资费用的上涨率,静态则不考虑。以动态综合桶油成本为例,经济评价时首先注重经济性,在保证开发方案会使公司资产增值的前提下,计算出经济年限,得到经济可采储量,再分别按照其经济年限内各项费用成本汇总(作业费用、开发成本等)/经济可采储量来分别计算各项桶油成本。

财务中的桶油成本是按照报告期内实际发生的各项成本费用、税费、摊销额分别除以报告期内净产(销)量得来。

第二,桶油成本构成。

通过表1可以看出,从整体看,财务的完全桶油成本对应经济评价中的综合桶油成本,桶油五项成本对应桶油主要成本。但两条线桶油构成存在差异,财务完全桶油成本由9项、五项桶油成本由5项构成,经济评价中的综合桶油成本由7项、桶油主要成本由4项构成。从具体分项情况看:

经济评价综合桶油成本中没有单列财务桶油成本的第2项销售及行政管理费,此项含在第1项操作费用中。

经济评价主要成本中没有单列财务桶油成本的第5项产品税这一项,但是在非主要成本的第6、7项中列示了资源税成本和增值税及其附加。

经济评价中目前未考虑财务桶油成本的第8项财务费用,此项目前一般为汇率波动带来的费用。

经济评价中勘探成本包含在桶油主要成本中,但财务线中资本化部分的勘探投资包含在桶油折旧折耗及摊销中,费用化部分包含在第7项桶油勘探费用中。

经济评价中的开发成本对应财务线中折旧折耗及摊销,但不完全相同。最重要的区别在于财务线的桶油折旧折耗及摊销包含了资本化的勘探费用摊销,但经济评价中的桶油开发成本不包含。

第三,基础数据。

项目经济评价综合桶油成本计算时采用的是基于SPE规则下的储量评估结果,结合预期发生的投资、费用。在进行项目决策并投产后,跟踪经济评价及项目后评价中将会使用实际发生的投资费用+预期未来发生的投资费用配比实际产量和基于新地质认识和动态数据下的SPE规则下预测经济产量数据来计算全生命周期内的桶油成本。

财务桶油成本计算时采用基于SEC规则下的储量和当期实际产量、投资费用数据。其中基于SEC规则下的储量会根据公司上市储量季度和年度评估结果更新数据。

了解经济评价结果中的桶油成本与公司定期报告中的财务桶油成本的异同,对公司管理人员非常重要,对强化石油公司生产经营活动有重要意义。应在财务、经济两个维度上辩证统一的来看待问题,财务、经济桶油成本不是非此即彼,一个应取代另外一个的关系,在油田不同周期侧重点不同,表达的含义不同。一些开发项目投产初期从财务桶油成本数据看起来高,但是在经济评价中这些项目净现值大于零,满足公司决策投资的最低收益率要求,则可为企业带来未来现金流和利润,增加企业规模效应,经济评价中现有的桶油成本只应作为参考,不建议直接与财务桶油成本对比,甚至由此决定项目是否应该继续推进。

建议石油公司相关部门做好跟踪、分析工作。重点关注开发项目经济评价在投产前控制投资、费用规模的作用,做好投资费用、产能效益的平衡。在项目投产后,持续关注财务、经济两条线在当期报告节点和整个经济年限内桶油成本变化趋势情况,及时依据反馈做出生产经营上的调整部署。

参考文献:

张浩,张翼,杨瞻峰,何庆生,王腾飞.通过桶油DD&A变动公式保持和降低石油公司桶油成本[J].中外能源,2018,23(01):22-26.

【作者单位:中海石油(中国)有限公司天津分公司】

1258501705229

猜你喜欢

商业文化(2021年14期)2021-07-14

中国商论(2017年7期)2017-07-13

中国市场(2016年31期)2016-12-19

人间(2016年24期)2016-11-23

现代经济信息(2016年22期)2016-10-26

现代经济信息(2016年4期)2016-06-20

科技经济市场(2016年3期)2016-06-17

中国市场(2016年15期)2016-04-28

中国高新技术企业(2015年11期)2015-03-27