企业金融化对企业创新的实证研究

2022-03-19 22:48柴启梅郭继辉

经济研究导刊 2022年6期

柴启梅 郭继辉

关键词:企业金融化;企业创新;AB股;普惠金融

中图分类号:F822.0 文献标志码:A 文章编号:1673-291X(2022)06-0004-03

引言

2015年,李克强总理在政府工作报告中提出,推动“大众创业、万众创新”,“既可以扩大就业、增加居民收入,又有利于促进社会纵向流动和公平正义。”创新是社会进步的动力,而创新更会为企业的发展提供源源不断的动力,是企业在市场竞争中取得优先权的武器,是企业追求利润最大化的必要投资。随着2008年美国次贷危机的爆发,中国通过宏观调控为市场投入了4万亿元,使中国的金融市场获得了迅速发展的大好时机。因此,企业在投资决策时应考虑是否进行创新投资和金融投资。

一、文献综述

(一)研究综述

近年来,不少学者和专家都对企业金融化进行了深入研究。

首先是金融化的定义。Krippner[1] & Palley[2]两位学者对金融化内涵的界定已得到学界的广泛认可。他们认为,金融化主要是指实体企业利润的获取或增长更多的是来自金融领域,而不是实体生产贸易的领域。肖忠意、林琳(2019)认为,由于实体企业的利润率在一定程度上下降,而资本是在利益的驱动下生存的,因此企业在利润最大化的理性选择下逐渐偏离其主营业务,而将部分资金配置到金融资产,以期获得利润丰厚的虚拟经济回报率,这种现象被称之为“企业金融化”[3]。

再者,对于企业金融化与企业创新,不同的学者给出了不一样的研究结果,但是总体上可以主要分为三种。

第一种观点认为,企业金融化能够对企业创新产生积极的正面作用。鞠晓生(2013)认为,企业的融资分为内部融资和外部融资,其中内部融资会及时有效地解决融资约束问题,而外部融资由于受到金融市场环境的影响则有相当大的差别,因此认为企业金融化能够提高企业的资金流动性,对企业的创新有积极的促进作用[4]。徐珊、刘笃池(2019)提出,金融化对中国非金融企业技术创新无论从创新投入角度,还是创新绩效角度都主要表现为“拉动效应”[5]。

第二种观点认为,企业金融化与企业创新之间存在反向替代关系。倪志良等(2019)采用固定效应模型和IV-GMM 估计方法对其进行检验,结论认为,企业金融化显著抑制企业创新能力的发展,并且企业金融化程度越高,其创新能力越低。对于融资约束严重的企业,金融化对其创新的抑制效应更显著[6]。章雁、王芳露(2020)认为,在当前的政策背景下,融资约束问题在一定程度上抑制了我国制造企业的创新投资水平;在短期套利动机下,制造企业金融化程度对企业的创新投资存在挤出效应;产权性质的不同使得金融化程度对创新投资影响有所差别,非国有控股性质使得金融化程度对技术创新投资的负向影响被放大[7]。

第三种观点认为,企业金融化和金融创新之间存在两面性。王洪千(2017)研究得出,实体企业将有限的资金更多地投入到金融行业就会导致可用资金的情况紧急进而造成严重的“挤出效应”,对企业的创新会产生负面影响;相反,如果将实体企业金融化的主要动机予以资金支持进而缓解融资压力,在处理得当的情况下对企业的发展是有益的,而且对企业的创新也会带来积极的促进作用[8]。卢汉(2019)研究得出,在预防储备动机下,非金融企业金融化对企业创新投资发挥“蓄水池”效应,两者之间呈正相关关系;投机获利动机下,非金融企业金融化对企业创新投资产生挤出作用,企业金融化抑制企业创新投资[9]。刘慧芬(2020)研究得出,从短期绩效来看,闲置现金投入金融部门,可以有效提升公司业绩。但是从企业的长远发展来看,没有创新支撑的绩效将随着市场份额下降,生产效率低下而错失良好的发展机会,甚至被竞争对手所取代,使得公司隐性损失不断放大[10]。

二、研究设计

(一)变量定义与数据来源

1.变量定义。企业创新(innov)。会计上通常将无形资产定义为专利权和商标权,是最能够体现企业创新的一个会计项目,因此采用无形资产占总资产的比值来反映企业创新。企业金融化(fin)。金融资产的最大特征是能够在市场交易中为其所有者提供即期或远期的货币收入流量,所以采用金融资产占总资产的比值来反映企业金融化,金融资产的具体项目包括交易性金融资产、衍生金融资产、可供出售金融资产、长期股权投资、持有至到期投资和投资性房地产六类。其他控制变量(control)。本文在阅读其他优秀文献的前提下,参照大部分学者的研究思路,将如下变量作为研究的控制变量:企业资本结构、资本密集度、数字普惠金融指数、GDP增长率、企业规模、主营业务利润占比、财务费用率、速动比率、现金流。其中需要说明的是,加入数字普惠金融和GDP增长率是为了验证企业外部环境是否对企业创新具有促进作用。所有变量具体的衡量方法如表1所示。

2.数据来源。本文采用的是锐思数据库AB股一般企业的财务数据以及北京大学数字金融研究中心编辑的《北京大学数字普惠金融指数(2011—2018)》,因此本文的研究时间为2011—2018年,这能够很好地保证数据的连续性和有效性。在引用过程中采用企业注册地对应的普惠金融指数所对应的省市作为该企业数字普惠金融指数变量进行实证研究。

数据处理方式如下:一是剔除银行金融保险类上市公司,二是剔除ST或*ST类的上市公司,三是剔除观测值数据缺失的观测样本。最后得到了63个企业,15个省市,504个数据观测值,具体的统计变量的描述如表1所示。

(二)计量模型

按照研究假设提出的待检验的结果,将本文的研究模型设计如下:

三、实证结果分析

(一)回归分析结果

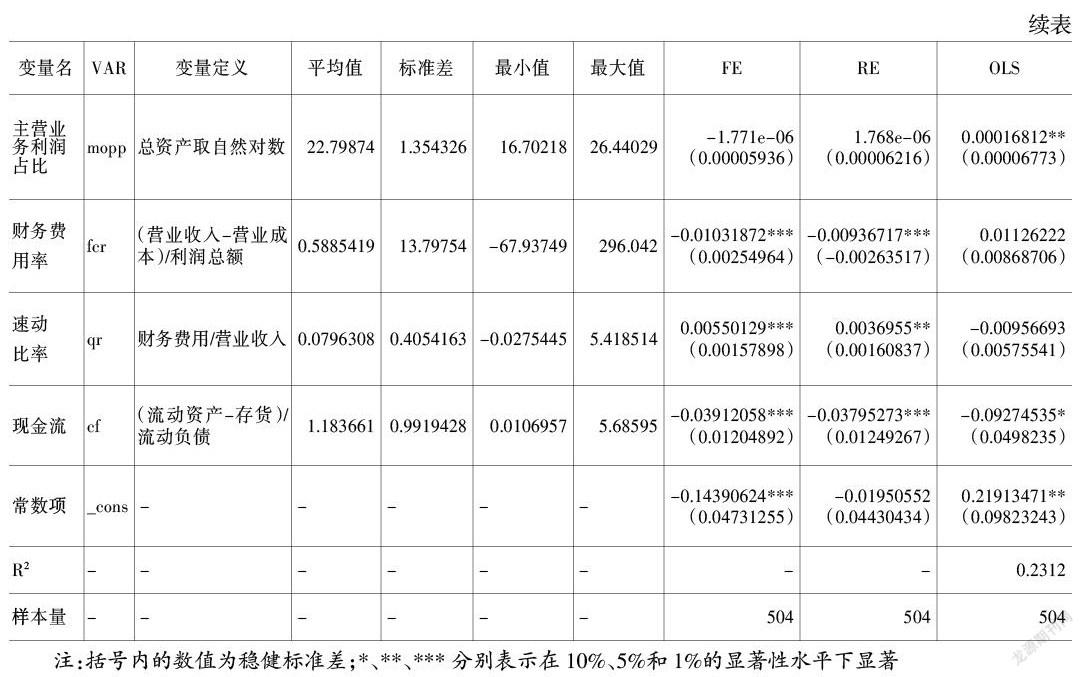

1.混合回归结果和随机模型回归结果。表1第9列和第10列显示,企业金融化系数为在1%的统计水平上显著。这说明企业金融化与企业创新之间呈现负相关关系,即企业的金融化程度越高,企业的创新水平就会越低。其次,企业资本结构的系数在混合回归下显著,在随机模型回归中不显著。再次,资本密度的系数在1%的统计水平上显著。其经济解释是流动资产的增加会抑制企业创新。最后,数字普惠金融对企业创新是一个正向的影响,这主要是与混合回归和随机回归估计的局限性有关,GDP增长率对企业创新是正向的促进作用,这是符合企业发展环境的。其余控制变量的解释与上面的解释相同,此处不再赘述。

2.固定模型回归结果。从表1中第8列给出的固定模型实证结果可知,企业金融化、资本密度、企业规模、财务费用率、速动比率、现金流和常数项在1%的统计水平上显著。需要说明的是常数项,随机模型的常数项不显著,而固定模型的常数项是显著的。

最后,将其他不显著的变量进行一个总的说明,将数字普惠金融指数和GDP的增长率引入模型来进行分析,主要是考虑企业外部环境对企业创新的作用,得出的结论是GDP的增长对企业的创新是有促进作用的,因为企业在一个良好的外部经济环境下,企业创新的风险和成本就会得到缓解,能够促进企业的创新;再者数字普惠金融是针对企业注册地的金融化而取的变量,其对企业的创新在固定模型中是负面关系,在混合回归和随机模型中是正面的关系。从数字普惠金融的服务对象是弱势群体可知,数字普惠金融指数应该与企业创新之间是负面的关系。其解释为地区的金融化程度高反而抑制了企业的创新,这主要是由数字普惠金融的服务对象引起的,数字普惠金融主要的服务对象是小微企业和无助的老人、妇女以及刚踏入社会的毕业生们,本文的研究对象为AB股上市公司,自然被排除在外,所以数字普惠金融指数的提高对企业的创新是一个负向的效果是符合逻辑的。

面对混合回归、随机模型回归以及固定模型回归。究竟应该使用什么样的模型,我们进行Hausman检验来选择,经过检验的P值接近于0,所以选择固定效应来解释比较合理。

四、结论与建议

(一)实证结论

本文基于AB股上市一般企业2011—2018年的面板数据进行实证分析,采用固定模型进行研究,最终得出企业金融化会对企业创新产生负面的影响,说明企业金融化和企业创新在资金的分配方面存在挤占的现象。在本文中加入的其他控制变量中,资本密度、企业规模、财务费用率、速动比率、现金流在1%的统计水平上显著,得出的一般解释为:首先,企业在负债比较多的情况下是没有办法为企业创新考虑的;其次,企业拥有的短期现金流不会用于投资创新;最后,随着企业规模的不断扩大以及偿债能力不断提升,企业用于投资创新的资金会相应增加。对于实证结果不显著的变量企业资本结构、数字普惠金融指数、GDP增长率、主营业务利润占比,实证结果的系数与企业创新之间的方向都是符合逻辑解释的。

(二)政策建议

基于本文的实证结论,将相应提出以下政策建议,希望能够为企业未来衡量创新和金融化有一定的参考价值。

1.企业应注重创新的投资并做到企业价值最大化。创新是一个企业实现长足发展的根基,企业必须重视创新方面的投资,即使创新必然会面临投资大、回报周期长等困难,但是创新是一个企业获取竞争优势的最佳手段。企业的目标是价值最大化,这要求企业所有者和管理者在目标追求上必须是一致的,所以管理者的薪酬不应只与短期利润有关,还应同企业长期发展挂钩,这就要求管理者在企业运营中立足企业大局,在金融化和创新之间划分适当比例,从而实现企业价值最大化。

2.政府应正确引导企业创新,避免企业过度金融化。政府是企业运行中的外部监督者,同时也是企业发展过程中的催化剂。政府通过外部监督企业的财务状况,及时发现企业经营情况,适时引导企业在创新方面的投资,为企业的创新提供一个良好、有保障的环境,使企业愿意将更多的资金用于创新,避免企业过度金融化投资。

参考文献:

[1] Krippner G.R.The financialization of the American economy[J].Socio-Economic Review,2005,(2):173-208.

[2] Palley T.I.Financialization:What It Is and Why It Matters[J].Social Science Electronic Publishing,2007,(9):9-15.

[3] 肖忠意,林琳.企业金融化、生命周期与持续性创新——基于行业分类的实证研究[J].财经研究,2019,(8):43-57.

[4] 鞠晓生.中国上市企业创新投资的融资来源与平滑机制[J].世界经济,2013,(4):138-159.

[5] 徐珊,刘笃池.企业金融化对技术创新影响的实证研究[J].科研管理,2019,(10):240-249.

[6] 倪志良,张开志,宗亚辉.实体企业金融化与企业创新能力[J].商业研究,2019,(10):31-42.

[7] 章雁,王芳露.融资约束、企业金融化与创新投资关系研究——来自制造业的经验证据[J].商业会计,2020,(3):57-62+100.

[8] 王洪千.实体企业金融化促进还是抑制了企业创新[J].经贸实践,2017,(23):176.

[9] 卢汉.非金融企业金融化对企业创新投资的影响研究[D].杭州:浙江财经大学,2019.

[10] 刘慧芬.产权制度、实业金融化与创新研发——来自我国制造业上市公司的证据[J].湖南财政经济学院学报,2020,(1):99-109.

3188500589240

猜你喜欢

武汉理工大学学报(社会科学版)(2016年6期)2017-01-10

河北经贸大学学报·综合版(2016年4期)2017-01-09

商场现代化(2016年26期)2016-11-21

商场现代化(2016年26期)2016-11-21

时代金融(2016年23期)2016-10-31

现代经济信息(2016年2期)2016-10-27

科技视界(2016年21期)2016-10-17

中国市场(2016年15期)2016-04-28

中国市场(2016年15期)2016-04-28